当前房价房租变化新趋势

2014-04-29 00:44黎友焕

人民论坛 2014年3期

黎友焕

进入21世纪,随着房地产市场化程度的深入发展,我国房价迅速攀升。特别是2003年以来,房价进入快速上涨的十年。目前,房价问题已成为社会的热点话题,从中央到地方政府再到各阶层百姓,无不时刻关注房价的变动。而房租快速上涨,是近几年才逐渐进入公众的视野,由此形成“房子买不起,也租不起”的局面。高房价、高房租问题,已成为我国社会经济发展过程中亟待解决的重要课题。

房价涨势趋缓,房租持续上涨

房价延续涨势,但涨势稍有趋缓。去年初以来,房地产市场全面回暖,房价持续上涨。众多城市出现房价新高和售楼“日光盘”现象。根据中國指数研究院数据显示,2013年9月,全国100个城市新建住宅均价环比上涨1.07%,同比上涨9.48%;北京、上海等十大城市环比上涨1.72%,同比上涨13.87%,其中北京环比上涨3.75%,环比涨幅居全国首位。虽然房价仍保持持续上涨,但在“国五条”等房地产调控政策影响下,房价涨幅稍有趋缓。自2013年3月后,70个大中城市中,大部分城市房价涨幅有所下降。

房租持续上涨。2010年以来,全国房租就一直保持持续上涨的趋势。截至2013年8月,房租已连续44个月上涨。根据国家统计局数据显示,2013年8月,房租环比、同比分别上涨0.3%和4.4%,涨幅均超过当月房价涨幅。而2013年8月CPI(全国居民消费价格指数)同比上涨2.6%,房租涨幅明显“跑赢”CPI涨幅。在全国房租持续上涨的背景下,一线城市房租涨幅表现尤为突出。

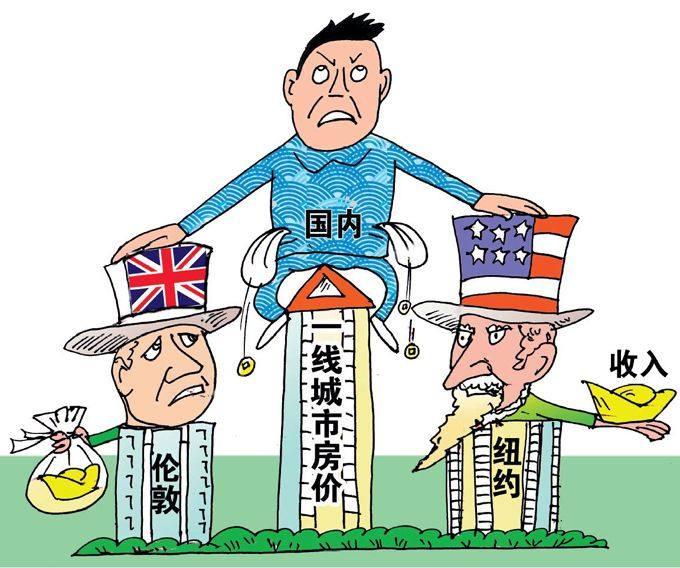

房价房租涨幅分化明显。受房地产开发资金、居民消费预期、政府政策等因素综合影响,全国房地产市场分化明显。一线城市房地产市场升温,房源供不应求,房价上涨,房屋成交量放大;二、三线城市房地产市场趋于平稳,房源供应充足,房价相对稳定,房屋成交量有所放缓,个别城市房价下降。根据对2013年8月房价数据的分析,70个大中城市中,新建商品住宅价格同比涨幅较高的主要集中在一线城市;北京、上海、广州及深圳等一线城市新建商品住宅价格同比上涨在18%-20%之间,而天津、重庆等二线城市同比上涨集中在7%-10%之间,唐山、秦皇岛等三线城市平均同比上涨约6%。与此同时,各城市房租价格走势与房价高度相关,保持一致性的涨幅分化特征。

土地市场持续升温。2013年5月以来,全国各地特别是一线城市土地成交活跃,土地市场持续升温。房地产商拿地热情高涨,土地成交均价屡创新高,“地王”不断被刷新。2013年1-8月,一线城市土地楼面均价4713元/平方米,同比上涨161%;虽然二、三线城市土地楼面均价增速较缓,但也同比分别上涨44%和19%。土地市场的火爆在房地产商的销售数据上也有所体现。根据万科的月报数据显示,仅2013年8月,万科就耗资54亿元在全国各地高价拿地。

在高房价推动下,房地产金融创新加快。商业地产需要吸收大量长期资金,而银行贷款主要以短期贷款为主,很难满足商业地产的发展要求。因此,商业地产的金融创新也就成为商业地产发展的内在要求。总体而言,房地产金融创新呈现以下几个方向:一是在间接融资的基础上,关注直接融资(即利用自身资产直接向外部融资),增大直接融资所占比例;二是房地产资产倾向证券化;三是民间资本更加关注商业地产。

高房价高房租导致穷人越穷,富人越富

当前,房价与房租呈现一致性持续上涨态势。普通民众对高房价、高房租的感受和反映强烈。当前高房价、高房租还对社会经济产生如下影响。

导致当地人才流失。当前过高的房价、房租,已经导致当地人才流失。通过分析珠三角部分二、三线城市生源的大学生就业情况,发现越来越多的大学生放弃在一线城市就业,选择回归生源地就业。高校毕业生回生源地就业,部分原因在于二、三线城市快速发展所带来的机遇,但关键原因在于一线城市高房价、高房租和激烈的竞争环境等。根据北京统计局数据显示:2012年全市暂住人口784.2万人,较上年减少41.6万人。北京暂住人口的减少除政府政策的因素外,关键原因是高房价、高房租等导致生活成本的上升。在高房价高房租的双重压力,“逃离北上广”、“退居二线”、“回老家去”成为无数人纠结的事情。

抑制居民消费。受高房价、高房租的影响,居民消费占GDP比重逐步下降,储蓄逐步上升。根据央行数据显示,截至2013年9月,我国居民储蓄余额已连续三个月超过43万亿元,处于历史高位。虽然高房价、高房租能够带动住房消费、家具消费等,但对居民的其他消费“挤出效应”大。高房价改变了人们的消费预期,多数人谨慎消费甚至不敢消费,不断增加预防性储蓄。高房价也让许多人变成房奴,在沉重的房贷压力下,他们的可消费资金余额较少。而高房租消耗租房者现有收入,租房者实际可支配收入减少,不得不减少其他生活资料的消费。同时,租房者主要是低收入阶层、年轻人等,高房租必然抑制这部分人群的消费。

降低社会幸福度。笔者根据中国统计年鉴数据计算房价收入比,发现2012年我国城镇居民的房价收入比高达12.07,远超过世界银行认可的房价收入比3-6倍的合理区间,房价明显脱离居民收入水平。2012年,全国城镇居民人均可支配收入24565元,扣除价格因素,实际同比增长9.6%,但房价、房租增速明显高于工资增速。很多家庭为了购房,不惜大举借债。很多家庭为了购房,不惜大举借债。高房价使家庭住房消费过度透支,家庭的整体生活水平下降,居民幸福度下降。比如:政府开征房产税;房屋所附属的土地到期;房价下跌,缺乏安全感。而在高房租下,人们的生活成本上升。为了节约居住成本,部分人通过联合共同租赁一套房产来减轻经济负担,“群租”现象由此产生。群租中,不同的人为了生存住在一起,但彼此可能存在诸多矛盾,直接降低群租者的生活质量。而随着房租的持续上涨,原本只适合几个人居住的一套房产变成更多人居住,群租者的生活空间进一步压缩,出现“蜗租”,幸福度自然而然下降。

扩大贫富差距。低收入阶层没有能力购买房产,一直处于贫穷状态。对于有能力购房的普通居民,也往往要花费上十年的时间才能购买一套房产,高房价致使房产价值增值,但该套房产作为普通居民居住使用,房产价值增值不产生实际的财富增值。对于房产投资或投机者,在房价上涨过程中获取房产溢价,他们获得比普通人更高的流动性收入。而对高房租而言,低收入阶层、年轻人等付出更多收入租房,实际可支配收入很少。持有一套房产的普通居民,不能将自有房产出租,不存在现金收入。房产投资或投机者将持有房产做出租使用,能实现自身财富的保值增值。长此以往,导致穷人越穷,富人越富,社会财富集中到富人群体手中,社会财富分配失衡,两级分化越来越严重。此外,高房价可能影响代际财富差距。房产集中在老一代的人手中,而房价上涨对年轻一代是负的财富效应,阻碍整个社会的生产效率和创新能力的提高。

影响其他产业发展。房地产行业利润高,除房地产商外,其他企业也纷纷涉足房地产行业。房地产行业过分发展,占用大量社会资源,挤占了其他产业的发展空间。对投资者而言,作为“低风险、高收益”的良好投资品,房地产持续吸引资金流入,流入其他产业的资金自然而然减少,社会资源的效率低下。2013年以来,由于商业租金的上涨,全国多个城市出现超市、百货商场“关店”现象。高商业租金挤压零售业发展空间,不断上涨的租金侵蚀零售业利润,导致零售业竞争力下降。部分城市商业区设施过剩,商场出现“招商难”现象。

放大金融风险。根据住建部数据显示,全国城镇平均房价从2003年的2381元/平方米上涨到2012年的5791元/平方米,10年间增长143%。高房价加剧金融风险,体现在两个方面:一方面是來自居民购房者的风险。当前高房价情况下,居民购房者不得不寻求银行支持。个人住房按揭贷款不断增加使银行系统风险累积。在居民购房者无力偿还银行住房贷款情况下,居民的住房贷款可能变成呆账、坏账。同时,如果房价下跌,会导致房地产需求下降,房价可能进一步下跌,形成恶性循环。另一方面是来自房地产商的风险。高房价持续吸引房地产商进入,房地产商的资金主要来源于银行的长期贷款。房价迅速攀升,常出现“有价无市”的现象,房地产空置面积激增,压占银行大量资金。而一旦房价大幅下跌,房地产商资金链断裂,银行资金无法收回,进一步加剧金融风险。历史经验(如1991年日本房地产泡沫破灭引起日本经济近10年的衰退)表明,持续的高房价加剧房地产泡沫,最终可能严重冲击金融体系。

稳定房价、房租关乎国计民生

作为国民经济的重要支柱产业,房地产行业对经济发展起着巨大的带动作用,是一国经济增长不可或缺的要素。但房产具有刚性需求的特点,房价呈现快速上涨的态势,房价的上涨进一步带动房租的上涨,给国民带来沉重的负担。因此,稳定房价、房租关乎国计民生,影响一国社会经济的持续、稳定发展。

加强房价调控的宏观统筹。加强房地产调控,是一个全面、系统的工程,涉及到国家金融、财政、司法等多方面的工作,只有在政府的宏观统筹作用下,做好统一规划、合理安排,才能有效抑制房价、房租的过快上涨。可以从以下方面着手:一是明确房地产调控的方向,二是构建房地产长效调控机制,三是重视房租调控。

强化房价的调控措施。为强化房价的调控,可以从供给、税收等方面着手。增加普通商品房供给,支持民间自住性住房建设。在用地审批环节,增加普通商品房、中低价位住房的土地供给,提高普通商品房供给能力。同时,为抑制房地产投机行为,采取征收房产税、遗产税等措施。2011年,上海、重庆就试行了国务院颁布的房产税改革方案,取得一定的成效。至此,应扩大房产税的试点范围,循序渐进并逐步向全国推广。而在遗产税上,住房已成为多数中国家庭的最重要资产,向房产等高价值遗产征收一定比例的遗产税,必然进一步增强房价调控的能力。

健全房屋租赁市场。现阶段,我国房屋租赁市场存在诸多问题,如房屋租赁市场管理混乱,房屋租赁中介多、交易流程不规范,等等。而房租过快上涨使收入相对较低的租房者成为最大受害者。因此,政府对房价调控的同时,需加强房屋租房市场的管控,保障租房者的利益。应坚持“盘活存量、增加供应、加强管理”原则,规范房屋租赁市场。一是建立房屋租赁信息库,二是建立房屋租赁管理制度,三是降低房屋租赁的综合税负。

完善保障性住房机制建设。建设保障性住房对保障民生,特别是解决城市低收入阶层的住房问题起着至关重要的作用。提高保障性住房的供给能力,能提供稳定的房源,抑制房价、房租过快上涨。为此,需完善保障性住房机制建设。一是建立健全保障性住房机构,二是完善保障性住房的申请标准,三是动态调整保障性住房的建设标准。

规范房地产金融业务。高房价、高房租下推动资金纷纷进入房地产行业,在政府持续加强房地产调控的背景下,房地产商加快了房地产金融创新的步伐。因此,为保障房地产行业的健康、稳定发展,有必要规范房地产金融业务,防范相关金融风险。首先,商业银行应加强房地产项目的风险管理;其次,加强房地产金融监管。

(作者为广东省社会科学综合研究开发中心主任、研究员、博导;敖青、李缘增对此文亦有贡献)

责编/马静 美编/石玉

各方观点

2014年的房价还会涨,但增幅会降

华远地产董事长 任志强:2014年如果不出台政策,房地产投资增速会先高后低,全年房价涨10%左右。如果从供求关系解释,今年的价格会趋于平稳。城市间的不平衡会逐步加大,而不是同升同降。人口的流动对房价影响甚大,如果城市人口往外流动,那么房价就要下降;如果人都往城市里“走”,那么房价还会持续上涨。

中国房地产肯定存在泡沫

万科董事长 王石:一般而言,房价收入比、房价租售比是判断房地产价格是否合理的两个重要指标。在目前中国大部分城市这两个指标均明显超过国际惯例。如国际标准的房产租售比为1:100~1:200,而在北京等一线城市租售比已经突破了1:500,也就是年投资回报率不足2%,甚至低于银行定存利率,这已经是非常明显的泡沫表现。

房地产市场不存在泡沫问题

中国城乡建设经济研究所所长 陈淮:没有国家依靠建房子实现现代化,但也没有哪个现代化的国家能跳过大规模建设的时代,大规模盖房也是现代化的必经过程。对于房地产市场存在泡沫的言论,不必在乎,可能站在欧美国家的立场来看,中国的城市化太快,建设规模太大,但是中国的城市化仍然很初级,城市化过程将消化这些房子,不存在泡沫问题。

高房价对国民经济有着严重危害

中国社会科学院学部委员 吕政:高房价抑制了多数普通劳动者的刚性需求和改善性需求。高房价加重了以居住为目的购房者的经济压力,套住了两代人的消费能力,削弱了对其它消费品的购买力,压缩了其它产业的市场空间,阻碍国民经济产业体系的协调发展。高房价抬高了工商业成本,削弱了中国经济竞争力。高房价使进城务工农民难以转为市民,阻碍了城镇化的进程。高房价促使社会财富向少数人集中,加剧了财富分配不公。

地方政府不愿意让房价下跌

中国社科院金融研究所研究员 易宪容:当前中国住房市场是以投资为主导的市场。在这样一个住房市场,住房价格并不会随着住房销售量的大小而变化,而是取决于投资者对住房市场价格的预期。那么,为何投资者预期房价会继续上涨呢?当前市场最主流的看法是,为了GDP增长,为了地方政府的土地财政,为了消耗过剩的产能,政府不愿意让房价下跌。

不动产统一登记和房产税可抑制投机

中国国际经济交流中心专家 马庆斌:不动产统一登记和房产税之间应该是弓和箭的关系,不动产登记是基础,房产税才是一个真正的政策性工具。只有住房登记系统信息更加完善、全面和科学,房产税这支政策的箭才能射得更远、更久、更有政策的威慑力。政策的目标是要让住房回归到居住的属性,弱化它的投资属性或者打击投机的属性。当投资或者投机在这个领域没有暴利可图的时候,房地产业就具备了健康发展的市场基础。

期望房产税来抑制房价是不现实的

国务院发展研究中心宏观经济研究部 张俊伟:房产税是一种财产税,作为一种经济杠杆,必然会对房价产生影响,但只是影响房价的诸多因素之一,而且是一种慢变量,期望房产税来抑制房价是不现实的。

近年来,国内舆论把开征房产税看作是控制房价的“杀手锏”,一个重要原因,是我国房地产市场出现了“边调控、边上涨”的尴尬局面,社会心态趋于浮躁,期望能出台一项政策立竿见影地遏制房价上涨。此外,近年来,全社会对财税政策的理解日趋功利化,把财政、税收简单地看作宏观调控的工具,动辄增减政府支出,动辄调整税收,使得税收法定的原则几乎被完全抛弃。

政府不宜过多干预房价

著名经济学家 吴敬琏:政府应该尽量让市场起作用,不宜过多干预房价,免得顾此失彼,从而抬高其他方面的物价。房价为什么这么高?我将其归咎于货币超发,我认为根本解决办法是紧缩货币,令总需求与总供给相一致。政府也要增加土地供应,并大量建设廉租房(类似香港公屋),让廉租房成为主流,而非保障性住房、经济适用房。在法治不健全的中国,保障性住房可能被有权力的人占据,低收入者很难受惠。

(人民论坛记者周素丽根据公开资料整理)

责编/ 马静 美编/石玉

猜你喜欢

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

房地产导刊(2018年7期)2018-08-21

三联生活周刊(2017年24期)2017-06-15

意林(2016年24期)2017-01-04

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

湖南财政经济学院学报(2015年5期)2015-02-27

爆笑show(2014年8期)2014-09-04

经济与管理(2014年2期)2014-06-27