畸形发展的风险投资行业

2014-04-29 00:44高洁

资本市场周刊 2014年4期

高洁

马克思在资本论中说:“一旦有适当的利润,资本就大胆起来,如果有百分之十的利润,它就保证被到处试用;有百分之二十的利润,它就活跃起来;有百分之五十的利润,它就铤而走险;为了百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞首的危险。”也许马克思的这种说法在现在看来有些言过其实,他也一定没有想到现在的纯资本市场运作,利润额动辄高达百分之三百、百分之四百,甚至更高。

而在中国的风险投资市场,尤其是那些立足于Pre—IPO的风险投资公司,高额的回报率早已不是什么秘密。所以,随之而来的各种光怪陆离的情状大约也可算是理所当然。

关于中国的风投公司,我们这里首先说的是立足于Pre—IPO高额回报率的那些风投公司。当然,一家甚至一批风投公司只立足于Pre—IPO这样一种快速退出途径的投资方式本身就是一种非常态,只不过让人惊诧的是,即便是在这样的非常态前提下,还继续生长着各种更加奇幻的枝杈。

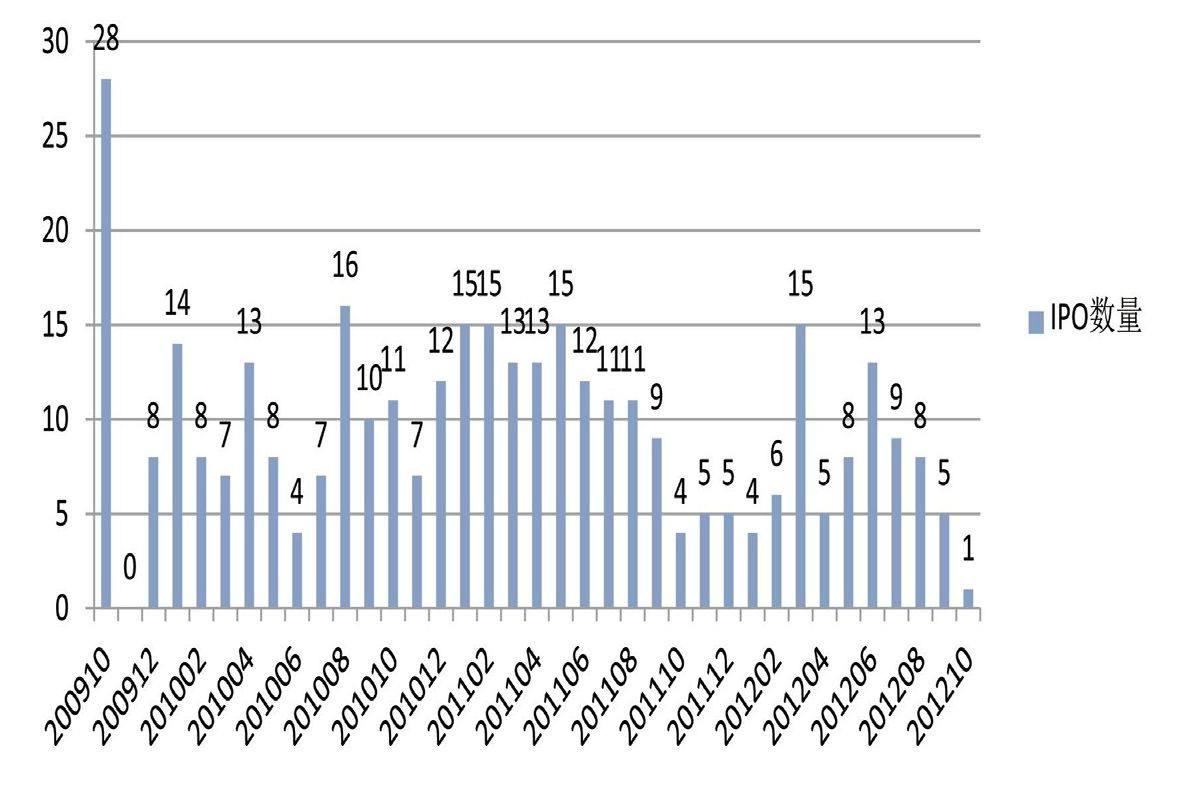

早在今年年初,IPO暂停开闸4个月的时候,各类媒体都开始发布关于IPO的猜测、推论、分析等等。铺天盖地的各类舆论消息中,有一条非常令人瞩目:关于中国股票发审制度的背后11人。发审流程原本秘不示人。2012年2月1日,证监会公布了发审流程的十大环节,但具体内容仍不为公众明了。这十大环节是:受理,反馈会,见面会,问核,预先披露,初审会,发审会,封卷,会后事项审核,核准发行。

目前我国股票发行目前仍然实行核准制,1993年,证监会决定成立股票发行审核委员会,作为证监会的内设机构,行驶证监会赋予的职权,并根据复审结果对证监会发行部提出的预审意见进行认可或修改,出具复审意见书。因此,发审委拥有巨大的权力,可以决定一家企业能否上市,决定了创始人一夜之间能否暴富。在上述的发审流程中,三大环节最重要——预审环节、初审环节和发审会,市场对于发审流程总结为“关键11人”,包括初审环节的两位初审员,初审会上的两位处长,发审会上的七位发审委员,搞定这11个人,就搞定了上市,搞定了一夜之间暴富的终南捷径。以前发审委员上会名单是保密的。一位财经公关公司总经理回忆说:“那时费了九牛二虎之力。有公关公司派四五个人天天盯在证监会门口,看发行部的人抱着企业发审材料出来了,就派人跟上。如果材料送到财政部了,那就是财政部的那位发审委员审;材料送到发改委了,就是发改委的那位发审委员审。虽然是笨办法,但很有效。一份名单可以卖一百万元。”如今,发审委员的名单公布在证监会官网上,发审公告中也公布7位发审委员名字,问题变成了如何能在发审会前见到发审委员。

可以用这样一句话来形容公司上市:“它就像一条通往金库的道路,但是却只有一个窄门,那么多人都想过去,眼看着别人进去发财了,你会想不到贿赂一下守卫吗?”拥有放行权利的发审委必然存在着巨大的寻租空间,“搞定”发审委成为笼络企业、突击入股的重要一招,有时候甚至是风投公司的核心竞争力。

对于PE来说,他们的投资目的就是为了实现资本的快速增值。在一个项目投资成功获得巨额回报后,需要及时撤出资本,进行下一轮投资。目前,我国PE的推出方式主要有:投资项目公开上市、并购、股份回购以及破产清算,其中,公开上市的收益率是最为丰厚的,其他依次降低。

安全有效的退出渠道以及合理的回报,是风险投资成功运作和长治久安的关键所在。在中国国内主板市场的上市标准较高,但是风险投资青睐的企业一般是中、小高科技企业,它们要达到上市要求通常比较困难。因此,创业板的推出在风投企业看来,就无疑是掘金的最佳方案。

从创业板的提出,到确立时间表,到创业板的开市,历经了十年时间。是指专为暂时无法上主板市场的中小企业和新兴公司提供融资途径和成长空间的证券交易市场,是对主板市场的有效补充,服务对象主要是新兴中小企业,其目的是:为高成长企业提供融资渠道;通过市场机制,有效评价创业企业价值,促进知识与资本的结合,推动知识经济的发展;为风险投资基金提供“出口”,分散风险投资的风险,促进投资的良性循环,提高投资资源的流动性和使用效率;增加创新企业股份的流动性,便于企业实施股权激励计划等措施,鼓励员工参与企业价值创造;促进企业规范运作,尽早建立现代企业制度。

创业板的开启令VC/PE支持的中国企业迎来上市小高潮,2009年上市的176家中国企业中,77家企业具有创投或私募股权投资的支持,融资总计156.25亿美元,分别占总量的43.8%和28.6%。创业板的推出,拓宽了风投企业的推出渠道,由于创业板相对于主板市场的较低上市要求,使得公司上市更为容易,使得风投的利润加大,它的出现等于给风险投资退出企业投资和获取高额回报安排了制度性的渠道,这也在一定程度上推动了我国风投企业的投资热情。

然而,正如我们前文中所提到的一般,现在的风投行业早已不是两年前的状态了,风险投资行业从去年开始快速进入下行通道的原因很多。首当其冲的自然是退出渠道的嘎然而止。中国股市的政策风险一直存在,人人知道。每个人心中的侥幸并未出现,政策干预不出意外的却随着政府换届到来了;中概股被做空机构狙击,美国上市路也几乎中断。这与风险投资机构也有关系,利用美国上市的宽松条件,包装了大量并不符合美国投资人喜好的机构强行上市,后期也并未因为上市的光环成为一个真正优秀的公司。不健康的投资风格和发展风格,在当前的形势下继续发展无疑是自掘坟墓。

风险投资的本质,是利用资本撬动被投资企业的企业驱动力,迅速推动企业的发展。这也让风险投资行业整体留下了一个特性,那就是资本驱动的快速驱动性。当一个企业或一个行业的驱动力过于单一,那必然会出现的结果就是资源的快速导入产生泡沫。盛极而衰的道理大家都知道,但并不妨碍到排队吹气球。大量资本的导入,不仅仅让“上市红利”迅速消失,也留下了远超出行业需求的大量投资机构和从业人员。

本质上,风险投资行业的商业模式,在几年时间的迅速发展期间,留下了诸多问题。风投机构,作为金融机构的一种存在形式,为机构的出资人提供投资服务。但中国并没有出现真正成熟的出资人群体,也就是说投资人(GP)与出资人(LP)之间也存在巨大的信息不对称,在出资人面前是无数的造富经典案例,投资人可以凭借着还不够丰富的经历就可以轻松获得投资和巨额的管理费。

风险投资行业与互联网行业的高度关联性,也让风险投资行业拥有了其他金融领域所没有的媒体属性,也就是公众话语权。虽然不可能证实什么,但风险投资人确实承担了鼓励大量公众创业的角色,有的时候,这种鼓励的时点和机会是违背行业发展的。但这种行为恰好符合风险投资的商业模式:更多的人创业,尤其是互联网创业,可以快速推动一些模式的发展(如团购),加速一两家成功;更多的人创业,可以增加投资机会,创造更多的机构管理费。这些宣传,在中介机构和风投媒体出现后,有加速的趋势。不能去否认很多投资人在鼓励社会创新上的积极作用,但必须正确去引导创业的风险。

从业人员的质量快速下降,及职业规则的丧失也让整个风险投资行业面临极大的隐患。质量的下降与人数的上升密不可分,也与做多机构的扩展方式相关。快速获得财富,让太多人疯狂,手段也就变得极端起来。

作为整个金融体系的组成部分,国内风险投资的异军突起是不健康的。本质上,风投依然承担的是管理社会闲置财富、丰富社会投资手段、帮助中小企业快速发展的社会责任。在没有完善的大金融体系背景下,风险投资離正道越来越远。

猜你喜欢

车主之友(2022年6期)2023-01-30

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11