高管股权激励对民营中小企业成长的影响机理

——基于双重代理成本中介效应的实证研究

2014-04-28 01:35任天龙

财经论丛 2014年4期

徐 宁,任天龙

(山东大学管理学院,山东 济南 250100)

高管股权激励对民营中小企业成长的影响机理

——基于双重代理成本中介效应的实证研究

徐 宁,任天龙

(山东大学管理学院,山东 济南 250100)

基于内部因素成长理论与双重委托代理分析框架,以2007-2011年中国民营中小上市公司的平衡面板数据为样本,探讨高管股权激励对民营中小企业成长的影响机理,结果表明:高管股权激励能够有效抑制股东与管理层之间的第一类代理成本,但对于由控股股东与中小股东利益冲突而形成的第二类代理成本并没有显著影响;同时第一类代理成本在高管股权激励与民营中小企业成长之间具有显著的中介效应,即股权激励以抑制第一类代理成本为影响路径对民营中小企业成长产生促进效应,但第二类代理成本的中介效应并未显现。

高管股权激励;民营中小企业;双重代理成本

一、引 言

在当前高度动态的竞争环境中,民营中小企业的可持续成长面临巨大挑战,尤其是受到金融危机等外部环境因素的制约,让此类根基尚未稳固的公司更加举步维艰。在此背景下,深入探讨影响民营中小企业成长性的因素及其实现途径成为理论界与实践界共同关注的焦点。Penrose提出的内部因素成长论认为,真正限制企业扩张的因素来自企业内部,管理能力是企业增长的内在动力[1]。有学者也通过实证检验发现,外部环境因素中的政策环境、法律环境和经济环境均不能够显著解释中小企业绩效,从而对企业成长不能发挥显著作用[2]。由此可知,公司内部治理因素,尤其是高管的动机与行为是影响民营中小企业成长的重要因素。然而,在缺乏资源的情况下,民营中小企业的高管可能更加关注短期财富以及个人利益的最大化,会大大降低对于长期性决策的理性。诸多学者经研究证实,中小企业成长性普遍较低[3],并频频出现高管为获得巨额私利而离职等现象。因此,如何通过对高管进行合理激励,将有能力的高管留在企业,并且能够充分发挥他们的能力,是确保民营中小企业可持续成长的关键。

对于规模较小或者现金流量并不充足的民营中小企业而言,股权激励可以说是一种对高管进行长期激励的有效方式。Jensen和Meck ling(1976)提出,股权激励机制是解决所有者与经营者之间的委托代理问题、降低第一类代理成本的有效手段[4],随后诸多学者也通过研究证实了该观点。由于我国制度环境的特殊性,股权激励的发展过程较为曲折,直至股权分置改革之后开始在上市公司中正式推行①自2005年开始的股权分置改革解决了制约中国资本市场发展的重大制度性缺陷。2005年12月31日颁布的 《上市公司股权激励管理办法(试行)》 标志着股权激励机制正式引入中国。。而对于以股权相对集中或高度集中为主要特征的中国上市公司治理问题而言,双重委托代理理论的解释力更强[5]。在转型经济的制度背景下,大股东以较少的资源掌握了公司的控制权,这将激励他们以 “隧道行为” 获得私人收益,损害上市公司的价值[6],使得第二类代理问题更加凸显。基于此,在对股权激励能够有效降低第一类代理成本进行证实的同时[7],也有学者通过实证分析验证了股权激励可以作用于第二类代理问题,即股权激励安排能够抑制大股东对中小股东的利益侵占[8]。而这种双重代理分析框架对于研究民营上市公司的治理问题更为重要。但是,由于对丧失公司控制权风险的规避,有些民营中小企业一直未敢尝试股权激励,尤其是当国美控制权之争等事件出现之后,多数民营公司对待股权激励的采用更为慎重。针对实践的迫切要求,从双重代理成本框架出发,下列问题成为理论界亟待解决的关键命题:高管股权激励能否对民营中小企业的成长性产生影响?这种影响是通过何种途径实现的,两类代理成本是否在高管股权激励与公司成长性之间起中介效应?目前却鲜有研究对其进行深入系统地探讨。

鉴于此,本文运用2007-2011年中国民营中小上市公司的平衡面板数据,对高管股权激励对民营中小企业成长的影响以及两类代理成本的中介效应进行实证检验,以期深入揭示高管股权激励对民营中小企业成长的影响机理,从而为民营中小企业设计持续成长导向的高管激励契约提供更为有益的理论参考。

二、文献回顾与研究假设

(一)高管股权激励与双重代理成本

国内外学者对于股权激励的实施效果问题仍未形成一致结论。以Jensen和Murphy为代表的学者们大多认同,可以通过设计最优薪酬契约来有效地解决所有者与经营者之间的委托代理问题。比如,代理冲突会随着经理层持股比例的提高而减弱,行动的利益函数会逐渐与企业价值最大化趋向一致[9]。然而,21世纪初安然、世通丑闻的陆续出现,尤其是安然公司高管不惜以伪造财务数据为代价,试图通过股票期权而获得巨额个人收益的幕后真相公之于众之后,让理论界与实践界开始对股权激励的效果进行更为深刻的审视。在此背景下,Bebchuk和Fried提出了管理层权力理论。该理论认为,由于管理层寻租行为的存在,管理层权力越大操纵自身薪酬的能力越强,股权激励机制并不能妥善解决第一类代理问题,反而成为了促进代理成本增加的一个重要原因[10]。由于会计盈余和股价之间存在增量相关关系,股权激励完全有可能诱使管理层为满足自身效用而操纵会计盈余,从而诱发会计行为异化,甚至与大股东合谋操纵股价,从而实现自身利益[11]。近年来,有学者将代理问题加以细化与分类,发现股权激励能够解决部分委托代理问题,如Edmans等发现,股权激励能够解决战略选择过程中的代理问题,但对于在职消费等问题却难以发挥作用[12]。

股权激励在中国的发展经历了漫长而曲折的过程,直到2005年股权分置改革后对于股权激励的实践应用与理论研究才得以快速发展。部分学者指出,产权性质是影响股权激励效应的一个重要因素,在国有产权控股的公司中,股权激励对于代理成本的作用并不明显,但在民营产权控制的公司中,该作用则会得到显现。徐向艺、徐宁运用2006-2009年中国上市公司面板数据对股权激励的双重效应进行实证检验,研究发现:在非国有控股上市公司中,股权激励对于第一类代理问题具有显著的治理效应,但对第二类代理问题的治理效应并未显现[7]。程柯、孙慧选取我国沪深两市2007-2010年983家公司为样本进行实证研究发现:在产权性质不同的公司,管理层持股对于第一类代理成本影响存在差异,民营公司管理层持股对于代理效率提高更为显著,体现出更强的利益协同效应,但对第二类代理成本却未在研究中加以阐释[13]。

除上述针对一般上市公司的研究之外,也有学者以中小上市公司为对象进行实证检验。Ang等运用美国1708家小企业样本进行研究,发现管理层持股比例与第一类代理成本之间具有负向关系[14]。吴文华、康平对法人控股的中小上市公司经营者持股比例与公司绩效的相关性进行统计分析后发现,我国现阶段并不存在经营者利用职权增加持股比例以牟取私利的现象,并且,经营者持股对提高企业绩效的作用越来越明显[15]。这说明高管股权激励对于中小上市公司具有正向影响,但汪健等得出了与之不同的经验证据。他们以257家中小板上市的制造业公司2005-2011年数据为样本,以销售费用与管理费用之和与营业收入之比来衡量代理成本,研究发现:实行股权激励计划的中小板上市公司并没有使代理成本水平显著降低[16]。因此,中小上市公司高管股权激励对于代理成本的作用究竟如何,在理论界尚未取得一致性结论。

本文认为,民营中小公司的实际控制人与法定代表人重合程度较高,而且实际控制人还可以通过直接担任董事长的方式控制上市公司,因此,在该类公司中实际控制人拥有较大的权力。而对于整个高管团队进行有效的股权激励,适度增加非实际控制人高管的股权,在一定程度上能够对实际控制人的权力进行制衡。这种制衡能够有效降低民营中小上市公司的双重代理成本,包括第一类与第二类。并且,民营企业具有较好的竞争文化、高管聘任制度相对市场化、晋升机制透明化和管理层权力相对分散且受到监督等特点[17],因而相对于那些实际控制人性质为国有的企业而言,企业的高管权力并不容易被滥用,即高管凌驾于股东或者董事会之上对其股权激励方案进行操纵的可能性则会显著降低。由此推断,高管股权激励计划在民营中小上市公司实施的过程中能够获得较为有效的约束与规制,从而能够实现其激励的预期效应。基于此,本文提出以下假设:

假设1a:高管股权激励能够显著抑制民营中小上市公司中的第一类代理成本。

假设1b:高管股权激励能够显著抑制民营中小上市公司中的第二类代理成本。

(二)股权激励对民营中小上市公司成长的影响机理:基于双重代理成本的中介效应

随着外部环境因素的日益复杂与多变,中小上市公司可持续成长性问题成为实践界亟待探究的焦点。公司治理作为公司的核心组织制度,其对于中小上市公司成长性的影响方式及机理成为了公司治理研究领域与中小企业成长研究领域共同关注的主题。南开大学公司治理研究中心公司治理评价课题组经研究证实,良好的公司治理机制有助于提升公司的盈利能力、股本扩张能力、运营效率和成长能力,对企业增长有积极的作用[18]。高雷、张杰以沪深两市2004-2006年非金融类上市公司为样本进行实证检验发现,公司治理与企业增长之间呈显著的正相关关系[19]。王亚星等经实证研究发现,提升治理水平是民营企业实现可持续增长的重要保证[20]。近年来,股权激励制度作为一种主要的公司治理机制被引入中国,而该项制度是否能够对中小上市公司成长产生显著影响,尚未获得一致性结论。陈晓红指出,股权激励作为管理层分享剩余索取权的一个有效方式,可以实现管理层与公司所有者的利益同步增长,进而对中小上市公司成长产生显著影响[21]。而马跃如,段斌却通过实证研究表明,对中小企业而言,经理层持股的激励方式不能促进其成长[22]。更为严重的是,Benmelech等运用动态理性预期模型(Rational Expectations Model)进行分析,发现股权激励不仅使高管容易作出非理性的投资决定,而且还促使他们隐藏对企业未来成长的不良预期,从而选择次优的投资组合[23]。本文认为,单纯研究股权激励与中小上市公司成长性之间的直接关联关系并不能产生明确的结论,两者之间存在相互联结的中介桥梁,因此,深入探究股权激励对于中小上市公司成长的影响机理,即如何通过中介变量的联结作用实现对中小上市公司成长产生显著性影响才是解决上述问题的关键。

毋庸置疑的是,股权激励制度建立的初衷是解决现代公司中所有者与经营者之间的委托代理问题,降低代理成本。而只有公司的代理成本得到控制,其绩效表现、成长能力等才能得到保障。已有学者通过实证研究证实,代理成本是能够联结公司治理与公司绩效等其他变量之间的中介变量。如周建、袁德利运用2001-2009年沪深两市444家上市公司的平衡面板数据,检验了公司治理机制如何通过对两类股权代理成本产生作用,从而影响公司绩效的过程,研究表明,第一类与第二类代理成本能够在不同的公司治理机制与公司绩效之间起部分中介作用[24]。同样,作为重要公司治理机制的股权激励,也需要代理成本的中介作用对公司绩效等因素产生影响。基于双重委托代理理论以及已有研究结论,可以初步推断,高管股权激励对民营中小上市公司成长的影响也是通过降低两类代理成本这个途径所实现的。因此,综合以上分析,形成如下假设:

假设2a:高管股权激励能够对民营中小上市公司成长产生显著的促进作用,而该作用是通过降低第一类代理成本的中介效应实现的。

假设2b:高管股权激励能够对民营中小上市公司成长产生显著的促进作用,而该作用是通过降低第二类代理成本的中介效应实现的。

三、研究设计

(一)样本选择与数据来源

选择在深圳证券交易所中小企业板或者创业板上市,并且最终控制人性质为民营企业的非金融类公司作为研究样本,剔除ST类公司、被停止上市的公司以及数据缺失的公司。由于股权激励制度的正式推行是在2005年12月31日 《上市公司股权激励管理办法(试行)》颁布之后,而多数股权激励草案的公布及其实施之间具有一定的时滞,因此,本文选择2007-2011年为研究区间。每年度得到201家上市公司,5年共计1005个有效观测样本的平衡面板数据。相关公司治理结构数据与财务指标数据均来自于国泰安(CSMAR)数据库。

(二)变量定义与计算方式

表1 变量设计

1.因变量:公司成长性(Growth)。已有研究常用主营业务收入增长率、净利润增长率、总资产增长率等来对公司成长性进行测量。本文认为,从成长的不同方式来看,中小上市公司可以通过各种外部融资方式筹集资金来实现增长(即外部增长),也可以依赖公司留存受益来实现增长(即内部增长)。但无论公司选择何种方式进行成长,其最终结果都至少表现为总资产的扩大,因此选择总资产的增长率来对公司成长性进行测量,计算方式为 “期末总资产与期初总资产之差除以期初总资产”。选择主营业务增长率来进行稳健型检验。

2.自变量:股权激励强度(EI)。根据徐向艺、徐宁(2010)[7],周仁俊、高开娟(2012)[25]等学者的研究,本文选择高管持股数量与公司股份总数量的比值作为高管股权激励强度的操作变量。

3.中介变量:第一类代理成本(ACI)与第二类代理成本(ACII)。参照已有研究[26],本文选择管理费用率(即管理费用与主营业务收入的比值,以消除公司规模的影响)作为代理成本的操作变量,并采用总资产周转率进行稳健型检验。大股东侵占行为在财务报表中体现的主要渠道是 “其他应收款”,其大多来自金字塔大股东或其交叉持股关联方的拖欠[7],因此选取 “其他应收款/总资产”作为衡量第二类代理成本的变量,同时采用 “应收账款/总资产”进行稳健性检验。

4.控制变量。根据以往研究文献,本文选择股权集中度(CR)、股权制衡度(Z)、两职合一情况(PLU)、董事会规模(BS)、独立董事监督(IB)等公司治理特征与公司规模(Size)、财务杠杆(LEV)、盈利能力(ROA)等公司基本特征作为控制变量。全部变量的定义与测度请见表1。

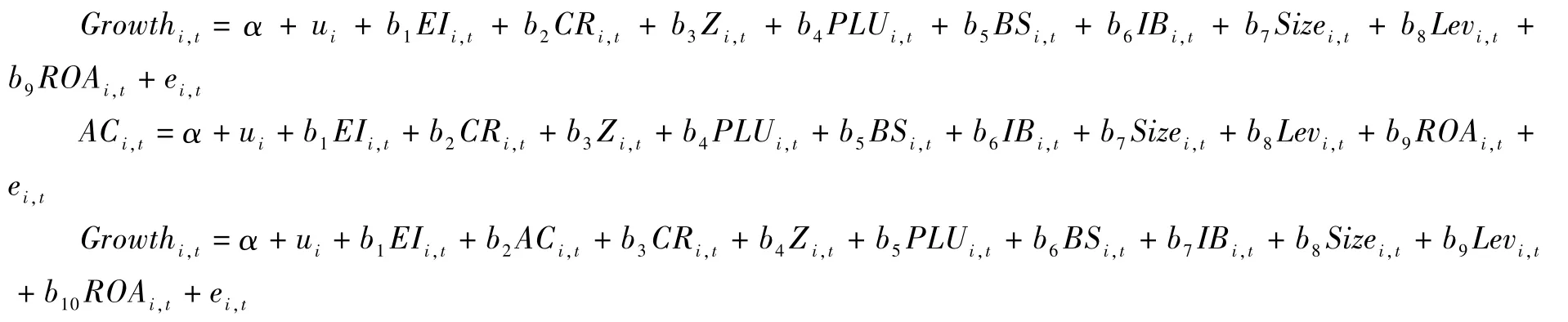

(三)研究模型设计

采用2007-2011年的平衡面板数据,运用豪斯曼(Hausman)检验与多元回归分析对参数进行估计。中介效应的检验步骤,第一步检验自变量高管股权激励(EI)与因变量民营中小上市公司的成长性(Growth)之间的关系是否显著。如果显著的话,第二步分别做中介变量第一类代理成本(ACI)与第二类代理成本(ACII)对自变量(EI)的回归,检验回归系数是否显著。第三步分别把中介变量(ACI或者ACII)与自变量(EI)同时放入第一步的回归方程中,如果此时自变量与因变量之间的显著性消失,说明存在完全中介效应;而如果两者的关系仍然显著但数值有所下降,则说明存在部分中介效应。以上步骤所采用的三个模型如下所示。

在模型中,AC表示中介变量(ACI或者ACII),i表示横截面的个体,t表示时间,α表示截距项,bi(i=1,2,…)为模型回归系数,ei,t表示随机干扰项。数据分析采用的是Stata12.0。

四、实证检验结果分析

(一)描述性统计

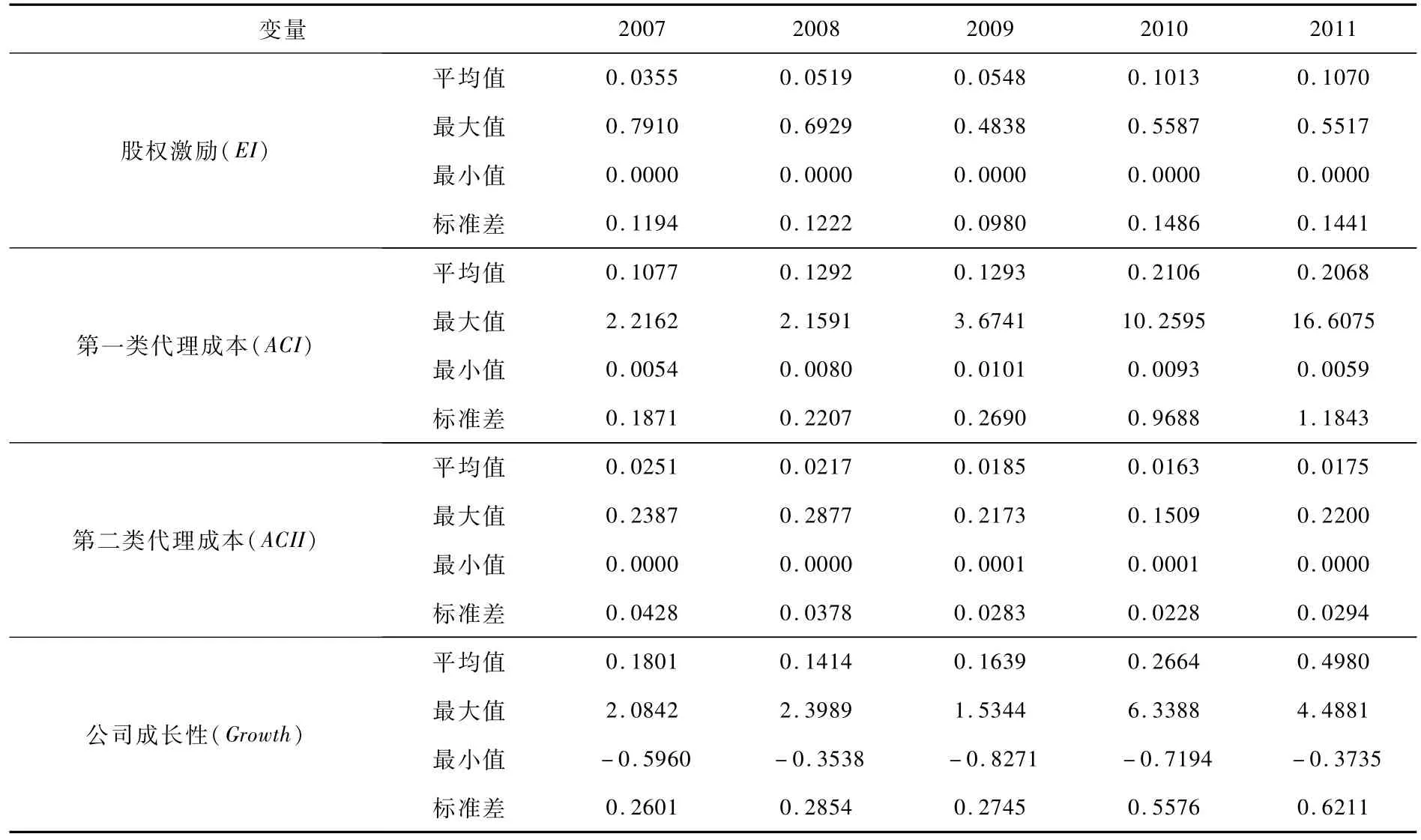

表2给出了主要变量的分年度描述性统计。结果表明,样本公司的高管股权激励(EI)水平逐年提升,均值从2007年的3.55%增长到2011年的10.7%,涨幅为201%。然而,5年来股权激励强度的最小值均为0,说明部分中小上市公司仍为采用股权激励计划。与之相对应的是公司成长性(Growth),尽管在2008年有小幅下降,但总体依然保持稳步上升趋势,初步证实了股权激励确实对于民营中小上市公司成长性的提升有较为显著的促进作用。此外,公司成长性变量在2010与2011年取得了较高增长率,均值分别达到了26.64%和49.80%,负增长的出现和标准差的显著变动则说明了民营中小上市公司的成长性在研究区间内有较大差异。第一类代理成本(ACI)的平均值2007-2011年五年来一直在总体上保持着增长趋势,尤其是到了2010年,均值增长率达60%以上。值得注意的是,标准差也是逐渐增加,这说明不同公司之间的差距较大,而且代理成本的最大值均大于2.0,并且在2010与2011年的最大值达到了10.2595与16.6075,这种极值的出现,说明在某些民营中小上市公司中,可能由于其公司治理机制与管理制度的缺失,对于管理费用并不能得以有效控制,出现异常变动。从总体上看,第二类代理成本(ACII)的均值与标准差均呈现下降趋势,但变化并不十分显著,最大值保持在0.2左右。股权激励是否对两类代理成本产生抑制作用,从而影响中小上市公司成长,下文将进一步通过面板数据分析来获得经验证据。

表2 描述性统计

(二)面板数据分析

表3列示了面板数据的回归分析结果,其中M1是对第一类代理成本中介效应的检验,M2是对第二类代理成本中介效应的检验,分别进行三个步骤逐步检验。在对 M1所有模型进行豪斯曼(Hausman)检验之后,模型I的chi2值为20.53,P值为0.0149(小于0.05),所以应选择固定效应模型(FE),而模型II与III的chi2值均小于0,故两者应选择随机效应模型(RE)。由Step I(即第一列)的检验结果可知,F值和P值分别为3.39和0.0004,表明该模型整体有效,而高管股权激励(EI)的系数在0.01的水平上显著为正,说明高管股权激励与中小上市公司成长性之间存在显著的正相关关系。由Step II(即第二列)的回归分析结果来看,Wald检验值为40.78,P值为0.0000,即模型具有整体有效性,而由变量系数及其显著性水平可知,第一类代理成本(ACI)与自变量高管股权激励(EI)在0.05的水平上显著负相关,即股权激励能够显著降低中小上市公司的第一类代理成本,假设H1a得到证实。同样,由Step III(即第三列)的分析结果可知,模型整体有效,且由公司成长性(Growth)对自变量和中介变量的回归结果显示,仅有中介变量(代理成本)系数在0.05的水平上显著,为-0.0277,而自变量的系数不显著,这说明第一类代理成本起到完全中介效应,即股权激励通过降低中小公司的代理成本,从而促进了中小公司的成长,假设H2a得到证实。

表3 面板数据分析结果

通过对M2所有模型进行豪斯曼检验之后发现,Step I(第四列)与Step III(第六列)均应采用固定效应模型,而Step II(第五列)应采用随机效应模型。由于第四列与第一列的模型相同,所以可得出股权激励对成长性的显著正向作用,但通过Step II的检验结果推断,股权激励不能对第二类代理成本产生抑制作用,同时由Step III的结果可知,当同时在模型中加入股权激励与第二类代理成本时,股权激励的系数仍然显著为正,且变化不大,但第二类代理成本的系数并不显著,这说明第二类代理成本并不能在股权激励与中小上市公司成长之间起到中介作用。正如M1的检验结果所示,第一类代理成本在两者之间起到完全中介效应。所以假设1b与假设2b均未得到证实。

为保证研究结论的可靠性,进一步采用 “总资产周转率”与 “应收账款与总资产之比”分别作为第一类与第二类代理成本的操作变量,以 “主营业务收入增长率”作为公司成长性的操作变量进行稳健型检验,所得结果与结论基本一致。

五、结论与启示

根据内部因素成长论,真正限制企业成长的因素来自企业内部。在资源相对缺乏的情况下,民营中小上市公司的高管可能更加关注短期财富以及个人利益的最大化,会大大降低对于长期性决策的理性。构建合理的高管长期激励机制是解决上述问题的重要途径。本文运用2007-2011年中国民营中小上市公司的平衡面板数据,关于高管股权激励对民营中小上市公司成长的促进作用及其实现途径进行实证检验,研究发现:股权激励有效抑制了股东与管理层之间的代理成本(即第一类代理成本),但对大股东与中小股东之间的代理成本(即第二类代理成本)并没有明显影响;同时基于第一类代理成本的中介效应,股权激励能够对民营中小企业成长产生显著的促进作用,但第二类代理成本的中介效应并不显著。

根据以上结论可知,在民营中小上市公司中推行股权激励是降低该类公司股东与管理层之间的代理成本,促进其持续成长的重要途径。但在实践中,很多民营中小上市公司的实际控制人出于对控制权转移风险的担忧,并不情愿进行较大范围的股权激励,这使得该类公司实施股权激励面临着一定的阻碍。为更好地发挥股权激励的作用并且避免其可能带来的风险,应从两个方面入手:一是根据民营中小上市公司的具体情况,有针对性地设计股权激励的契约结构,包括激励对象、激励模式、激励期限、激励条件等要素。在有关股权激励的政策中,对于国有控股上市公司的股权激励制度实施有着更为严格的规定,民营中小上市公司的股权激励方案可以参照此类规定,从而有效规避风险。二是应通过加强独立董事监督、信息披露制度等约束机制,对股权激励方案的设计与实施进行进一步的规制。综上所示,民营中小上市公司应该科学地设计股权激励方案,理性地推行股权激励制度,并对股权激励实施过程进行有效监督,从而促进其稳定、健康及持续的成长。然而,由于推行高管股权激励对第二类代理问题的治理效应并未显现,因此需要其他公司治理机制对其进行有效补充并实现协同。

[1]Penrose E.T.The growth of the firm—a case study:the Hercules Powder Company[J].Business History Review,1960,34(1):1 -23.

[2]郝臣.中小企业成长:外部环境、内部治理与企业绩效——基于23个省市300家中小企业的经验数据 [J].南方经济,2009,(9):3-12.

[3]张玉明,梁益琳.创新型中小企业成长性评价与预测研究——基于我国创业板上市公司数据 [J].山东大学学报(哲学社会科学版),2011,(5):32-38.

[4]Jensen,M.C.,and Meckling,W.H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[5]冯根福.双重委托代理理论:上市公司治理的另一种分析框架——兼论进一步完善中国上市公司治理的新思路 [J].经济研究,2004,(12):16-25.

[6]曾春华,胡国柳.治理环境、终极股东控制与公司并购绩效 [J].商业经济与管理,2013,(9):68-77.

[7]徐向艺,徐宁.金字塔结构下股权激励的双重效应研究——来自中国上市公司的经验证据 [J].经济管理,2010,(9):59-65.

[8]丑建忠,黄志忠,谢军.股权激励能够抑制大股东掏空吗?[J].经济管理,2008,(17):48-53.

[9]梅波.行业周期、两类代理冲突与研发费用投入——来自企业和行业层面的证据 [J].财经论丛,2013,(4):73-80.

[10]Bebchuk L.A.,Fried J.M.Executive compensation as an agency problem[J].Journal of Economic perspectives,2003,(17):71-92.

[11]傅颀,邓川.高管控制权、薪酬与盈余管理 [J].财经论丛,2013,(4):66-72.

[12]Edmans A.,Gabaix X.,Landier A.A multiplicative model of optimal CEO incentives in market equilibrium[J].Review of FinancialStudies,2009,22(12):4881-4917.

[13]程柯,孙慧.产权性质、管理层持股与代理效率——基于随机前沿模型的度量与分析 [J].山西财经大学学报,2012,(10):97-105.

[14]Ang J.S.,Cole R.A.,Lin J.W.Agency costs and ownership structure[J].The Journal of Finance,2000,55(1):81-106.

[15]吴文华,康平.法人控股中小上市公司经营者持股与企业绩效——来自深圳市中小企业板的数据 [J].经济与管理研究,2007,(5):67-71.

[16]汪健,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制造业上市公司的经验证据 [J].审计与经济研究,2013,(5):70-79.

[17]石榴红,张时淼,冯照桢.基于面板数据的上市公司薪酬差距与公司绩效关系研究 [J].当代经济科学,2013,(4):64-73,126

[18]南开大学公司治理研究中心公司治理评价课题组李维安等.中国上市公司治理指数与公司绩效的实证分析——基于中国1149家上市公司的研究 [J].管理世界,2006,(3):104-113.

[19]高雷,张杰.公司治理、盈余管理与企业成长 [J].经济理论与经济管理,2009,(12):53-59.

[20]王亚星,叶玲,管亚梅.基于因子分析的民营上市公司可持续增长研究 [J].财经理论与实践,2012,(6):61-65.

[21]陈晓红,李玉环,曾江洪.管理层激励与中小上市公司成长性实证研究 [J].科学学与科学技术管理,2007,(7):134-140.

[22]马跃如,段斌.董事会特征、高管激励方式与中小企业成长——基于国有样本与民营样本数据的对比研究 [J].科学学与科学技术管理,2010,(10):180-185.

[23]Benmelech E.,Kandel E.,Veronesi P.Stock-based compensation and CEO(dis)incentives[J].The Quarterly Journal of Economics,2010,125(4):1769-1820.

[24]周建,袁德利.公司治理机制与公司绩效:代理成本的中介效应 [J].预测,2013,(2):18-25.

[25]周仁俊,高开娟.大股东控制权对股权激励效果的影响 [J].会计研究,2012,(5):50-94.

[26]李寿喜.产权、代理成本和代理效率 [J].经济研究,2007,(1):102-113.

The Impact Mechanism of Executive Equity Incentive on the Growth of Small and Medium Sized Private Companies——An Empirical Study Based on the Mediation Effect of Double Agency Cost

XU Ning,REN Tian-long

(School of Management,Shandong University,Jinan 250100,China)

Based on the enterprise growth theory and double agency analysis frame,this paper uses a balanced panel data of 2007-2011 of China's small and medium-sized private listed companies for empirical tests on the relationship between executive equity incentive,double agency cost and company grow th.It is found that executive equity incentive has indeed a negative effect on Agency Cost I,but it cannot influence Agency Cost II significantly.Meanwhile,equity incentives can promote the grow th of private listed SMEs,but this is achieved by the entire mediation effect of Agency Cost I,the mediation effect of agency Cost II is not obvious.

executive equity incentive;small and medium sized private listed companies;agency cost

F270

:A

:1004-4892(2014)04-0055-09

(责任编辑:文 菲)

2013-11-22

国家自然科学基金资助项目(71302089);山东省优秀中青年科学家科研奖励基金资助项目(BS2013SF006);山东大学自主创新基金青年团队项目(IFYT12059)

徐宁(1982-),女,山东济南人,山东大学管理学院讲师,博士,应用经济学博士后;任天龙(1989-),男,山东济南人,山东大学管理学院硕士生。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

趣味(数学)(2018年12期)2018-12-29

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年8期)2018-09-08

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27