中小企业融资存在问题及决策

2014-04-27 10:04:13张义

经济师 2014年5期

●张义

中小企业融资存在问题及决策

●张义

中小企业在国民经济中的重要地位和作用不言而喻。然而,融资困境已经成为我国中小企业面临的主要问题。文章在分析了造成我国中小企业融资难的原因后,提出了解决问题的决策。

中小企业 融资 探析

一、中小企业融资的现状

1.融资结构现状。

表1列示了不同规模企业的资金来源结构状况。

表1 2000~2005年不同规模国有及规模以上企业资金来源结构

2.自有资金缺乏。我国非公有制企业发展主要靠自身积累、内源融资,从而极大地制约了企业的快速发展和做强做大。据国际金融公司研究资料,业主资本和内部留存收益分别占我国私营企业资金来源的30%和26%,公司债券和外部股权融资不足1%。

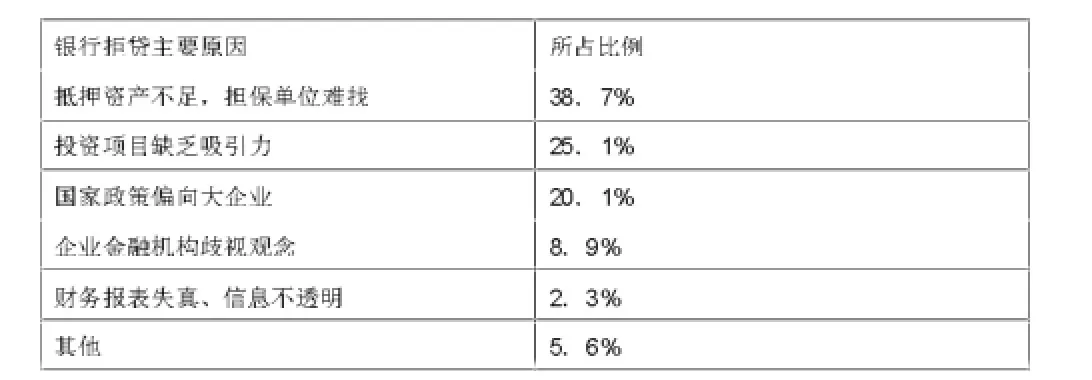

3.贷款难。中小企业贷款难是一个客观事实。2006年浙江省中小企业融资调查结果显示(见表2、表3)。

表2 银行借贷难度调查情况

表3 银行拒贷原因情况

4.融资渠道有限、门槛过高。中国资本市场结构尚存在一定的缺陷,证券市场门槛高,创业投资体制不健全,加上民营企业规模小,承担不起股票发行的费用,也不易取得公开发行上市的资格等自身弱点,不利于民营中小企业的融资。至于发行债券,我国企业债券发行采用“规模控制,集中管理,分级审批”的方法,中小企业很难通过公开发行债券的方式融资。

二、我国中小企业融资难的原因分析

1.麦克米伦缺欠——中小企业融资难问题的历史渊源。关于金融体系中存在的对中小企业融资壁垒问题最早是从《麦克米伦报告》中的“麦克米伦缺欠”开始的。1929年,英国爆发了严重的经济危机,为了摆脱危机重振国民经济,英国政府派出了麦克爵士为首的“金融产业委员会”,经过艰苦卓绝的调查工作,形成了一份著名的《麦克米伦报告》,指出在英国的金融制度中,中小企业尽管可以提供担保,但商业银行仍不愿意向中小企业提供贷款,也就是存在外部融资难的问题。而问题的根源在于金融制度的缺陷,即国家在整个金融制度安排和构架中本身就存在着严重的对中小企业融资的壁垒,这就是著名的“麦克米伦缺欠”。

2.中小企业自身素质不高是融资难的根本原因。我国中小企业管理水平低下、技术创新能力低、产品结构不合理、产业组织不合理、社会分工和专业化程度低、财务管理不规范以及中小企业负债水平整体偏高,盈利能力低下,信用体系差等问题日益暴露,导致中小企业的资产流动性差、抗风险能力低以及缺乏可能持续的担保能力,中小企业存在的过高经营风险,使得银行加强对中小企业的贷款支持存在天然的困难。

3.信息非均衡性是融资难的重要原因。中小企业在获得银行等金融机构的债务融资时,通常面临着“信贷配给”问题,其主要原因是中小企业与银行等金融机构之间存在严重的信息非均衡。小企业信息基本上是内部化的,通过一般的渠道很难获得有关的信息。此外,大多数的中小企业并不需要会计师事务所对其财务报表进行审计。因此,其信息基本上不透明,在向银行申请贷款时,很难提供其信用水平信息。由于中小企业的信息非均衡较为严重,必然造成中小企业的债务融资缺口加大。

4.特殊的银行体系是融资难的外部原因。(1)我国特殊的银行体系加大了中小企业融资难。国有银行与国有企业仍保持高度的产权同源性,这一属性使现有的银行体系为国有企业的融资提供了制度保证。大量的调查数据也验证了这一点:国有大企业的融资需求能够优先得到满足;国有中小企业比私营中小企业相对要容易一些,而众多的集体和私营中小企业融资要困难得多。(2)利率结构不科学也加剧了中小企业的债务融资困境。我国当前的利率结构不尽科学。一是央行准备金利率偏高。二是各商业银行的同业存款利率偏高。三是利率浮动幅度偏低,因而对调动金融部门增加中小企业授信积极性的效果不明显。

5.缺乏必要的社会担保机构也是融资难的原因之一。现阶段,中小企业融资难的一个重要原因就是社会保障体系的不健全,即缺乏必要的社会担保机构为中小企业贷款或发行债券提供担保,使得缺乏抵押品并且达不到商业银行发放信用贷款等级的绝大部分中小企业难以得到贷款。

三、解决中小企业融资难的对策

1.加强中小企业自身发展,增强企业融资能力。(1)强化信用观念,建立良好的银企关系。中小企业要强化信用意识,按时还本付息,确实保全银行债权。建立良好的银企关系,靠良好的信誉赢得银行的信任与支持,以信用求发展。(2)健全企业财务管理制度。企业财务管理是企业经营管理中最重要的内容之一,而资金管理是企业财务管理的核心内容。尽快形成规范的财务体系,提高信用水平和资信质量。中小企业向金融机构融资时必须提供真实、可靠的财务资料,增强银行对企业的信任度。(3)规范企业公司治理结构。公司的运行绩效很大程度上取决于企业治理结构的有效性。公司治理结构是否规范不仅影响投资决策和资金筹措,也会影响企业的经营效率和管理成效。因此必须规范企业公司治理结构。

2.建立多层次的银行服务体系。(1)设立专门面向中小企业的中小金融机构。中小金融机构对中小企业融资具有信息、资本成本等方面的优势,其资产规模决定了其是中小企业理性的融资伙伴。发达国家对于中小企业的融资都有专门的政策性中小金融机构扶持,我国也应设立相应的政策性金融机构扶持中小企业。同时,设立专项基金,用于中小企业的技术改造、产品结构升级等。(2)一步开放民间金融市场,允许成立金融合作社、股份制银行、信用合作社、投资公司、财务公司等多种形式的中小金融机构。在开放金融市场的同时,降低市场进入门槛,进一步开放民间融资的利率,通过利率杠杆实现资源的优化配置。

3.建立大中小企业合理的产业分工链。通过建立大中小企业合理的产业分工链,充分利用大企业的商业信用和内部融资能力,加快企业组织结构的调整,实现中小企业融资结构的优化。我国中小企业数量多、范围广,不少是在短缺经济的特殊环境中成长起来的,随着产品过剩压力的加大及技术创新步伐的加快,客观上要求建立合理的产业分工链,防止恶性竞争的不断发展。

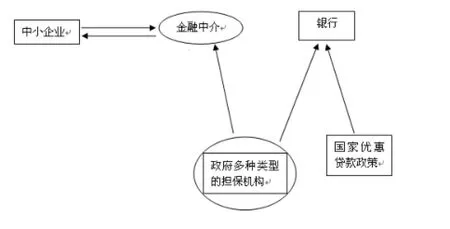

4.建立“中小企业—金融中介—政府—银行”的信贷担保体系。对于大多数中小企业来说,解决贷款难的问题恐怕很难依赖于银行的“商业觉悟”或其自身的及时改进,只能靠有经验、有实力的金融中介机构和政府的直接参与,构成“中小企业—金融中介—政府—银行”的信贷担保体系才能解决其融资问题(见图1)

5.建立中介机构及信用档案。由于造成中小企业融资困难的重要原因是银企双方的风险信息不对称,而中介机构在解决信息不对称问题上有自己的优势,如会计师事务所能提供准确的企业财务状况的信息:资产、资信评估机构可提供企业的资产、资信等级信息。正是市场中介机构的这种优势,能够比较好地解决银行与中小企业之间的信息不对称问题,从而扩大了银行对中小企业的融资。

6.建立符合我国国情的“第二板市场”。借鉴国外的先进经验,结合我国国情,建立符合我国国情的“第二板市场”。随着我国经济增长方式的转变,中小型科技企业的作用日益增强,为保证这类关系未来我国经济增长潜力的企业的发展,必须尽快建立符合其融资特点的“第二板市场”。

图1

四、结束语

总之,我国中小企业融资难是一个艰巨而又长期的问题,只有企业、银行、政府三方面共同着手、共同努力,中小企业才能走出融资难的困境。

[1]张玉明,吴有红.中小企业财务管理.山东大学出版社,2004

[2]蔡建国.政策分析中小企业融资问题.时代经贸,2007(2)

[3]洪超阳.我国中小企业融资问题研究.资本运营,2006(7)

[4]郭志芳.我国中小企业融资问题.经济问题,2005(8)

[5]肖文涛.浅谈中小企业融资渠道存在的问题及原因.经济师,2005(5)

(作者单位:山西金鼎高宝钻探有限责任公司 山西晋城 048006)

(责编:吕尚)

F276.3

A

1004-4914(2014)05-277-02

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

公民与法治(2020年20期)2020-11-27 01:44:42

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年9期)2019-07-13 05:46:30

High Technology Letters(2017年3期)2017-09-25 12:53:30

中国设备工程(2017年7期)2017-04-10 08:09:12

中国老区建设(2016年3期)2017-01-15 13:53:21

瞭望东方周刊(2016年45期)2016-12-07 16:03:39