黄金上市公司经营效率的动态评价——基于Malmquist指数方法

2014-04-26 07:20黄智勇

财务与金融 2014年2期

罗 翔 黄智勇 杨 阳

一、引 言

黄金作为世界上最稀有、最珍贵的金属之一,兼具商品和货币双重属性。多年来,我国黄金产量位居世界首位,探明储量位居世界第三,投资和消费量增速迅猛,在世界黄金行业格局中的地位日益突出。尤其是近些年,随着我国对黄金矿产资源的加速整合,产业不断集聚,行业整体实力大幅增强。然而,产业的发展也面临着产业集中度低、产业结构不合理、资源综合利用率低、成本升高挤压盈利空间、生态建设和环保任务繁重、企业大而不强、生产率待提高等诸多严峻问题,给我国黄金产业的持续健康发展带来了巨大的挑战。在此背景下,如何提高我国黄金产业的综合竞争实力成为了我国黄金产业发展面临的紧迫任务,而黄金上市公司的经营效率水平是衡量我国黄金产业综合竞争实力的最重要标准。因此,如何提高我国黄金上市公司的经营效率是促进我国黄金产业迅速发展的关键。

近年来,国内外学者针对上市公司效率问题展开了大量有益探索,并取得了丰硕的研究成果。但相关研究主要集中于银行业、物流业等行业,针对黄金这一特定行业的效率问题进行研究的文献尤为罕见。张炳南、冯根福(2011)采用DEA方法的CCR和BCC模型对2007~2009年黄金产业上市公司的效率水平进行了测度。其他学者均是从投资价值的视角分析黄金上市公司的效率水平:李爽(2010)采用FUZZY模型和主成分分析法对黄金类上市公司的投资价值进行了实证研究;李荣善(2007)对紫金矿业的投资价值进行了研究;王莉明(2008)和林雨(2012)均对中金黄金的投资价值进行了研究。从已有研究来看,大多文献集中于研究黄金上市公司的投资价值问题,缺乏对黄金上市公司效率水平的针对性研究;侧重于分析某一微观的企业,缺乏对所有黄金上市公司效率水平的整体判断;更缺乏对黄金上市公司经营效率水平的动态变化特征的挖掘。基于此,本文将运用Malmquist指数方法,依据我国黄金上市公司2007~2012年的面板财务数据,从动态角度研究我国黄金产业的效率水平及演化趋势,以期寻找黄金上市公司各自的经营特点,为提高我国黄金上市公司的经营效率提供决策参考,从而提升我国黄金产业的综合竞争实力。

二、研究设计

(一)研究方法——Malmqu i s t指数方法

Malmquist指数方法最初由瑞典经济学家和统计学家Malmquist Sten提出,用来分析不同时间的效率变化。随后由 Caves(1982)、Fare(1992)等学者将其与DEA理论相结合,拓展应用于生产率变化的测算,能较好地刻画相对效率的动态变化,目前已成为学者广泛使用的效率动态评价方法。其基本思想是通过构造距离函数,测算出DMU全要素生产率的变化指数,即MDU在前后两个时期效率水平的变动状况。基本原理为:

上式中,xt,yt和(xt+1,yt+1)分别为t期和t+1期的投入量和产出量;D0t和D0t+1分别为t期和t+1期的距离函数;Techch、Effch、Pech和Sech分别表示技术进步指数、综合技术效率变化指数、纯技术效率变化指数和规模效率变化指数。

Malmquist指数是衡量全要素生产率从t期到t+1期的动态效率变化指数。若M0>1,表明从t期到t+1期全要素生产率呈上升趋势,效率有所提高;若M0=0,表明从t期到t+1期全要素生产率不变,效率未发生变化;若M0<1,表明从t期到t+1期全要素生产率呈下降趋势,效率有所下降。

Effch反映t期到t+1期的技术效率变动程度,是衡量企业管理方式优劣以及管理层决策正确与否的指标。若Effch>1,表明技术效率改善,即企业管理方式与决策正确;若Effch<1,表明技术效率恶化,即企业管理方式与决策不当。

Techch反映企业从t期到t+1期生产前沿面的移动,代表了生产技术变化程度,即反映技术进步或创新的程度。若Techch>1,表明生产边界外移,即整体产业技术进步;若Techch<1,表明生产边界向原点移动,即整体产业有技术衰退的趋势。

(二)指标选取

投入产出指标的选取是利用Malmquist指数方法进行效率评价的关键环节。鉴于数据的易获得性及指标构建的合理性,在借鉴已有研究的基础上,选取了以下投入产出指标:

投入指标:X1总资产:反映企业的资产投入和规模水平,是企业取得收益最稳定的物质基础;X2主营业务成本和X3期间费用:均反映了企业的内部管理效率,是影响企业经营效率的重要因素。

产出指标:Y1主营业务收入:是相对于主营业务成本的产出,一个具有发展潜力的企业必有一个清晰的主营业务收入来支撑;Y2净利润:能综合反映企业的最终经营成果。

(三)样本选择与数据来源

考虑到黄金上市公司能够基本代表我国黄金产业的整体发展状况,根据证监会编制的《上市公司行业分类指引》(CSRC),选取4家黄金上市公司作为研究样本,分别为荣华实业、中金黄金、山东黄金和紫金矿业。

本文的考察期间为2007~2012年。研究数据来源于锐思数据库(www.resset.cn)。需要特别说明的是,Malmquist指数方法要求投入和产出指标的取值均为非负数,而所选的产出指标中有个别净利润为负值。对此,依据Pastor指出的所有DMU的同一指标同时加上相同的数不会改变其结果的有效性,对净利润进行了非负处理。

三、实证分析

(一)黄金上市公司年均M almqu i s t指数分析

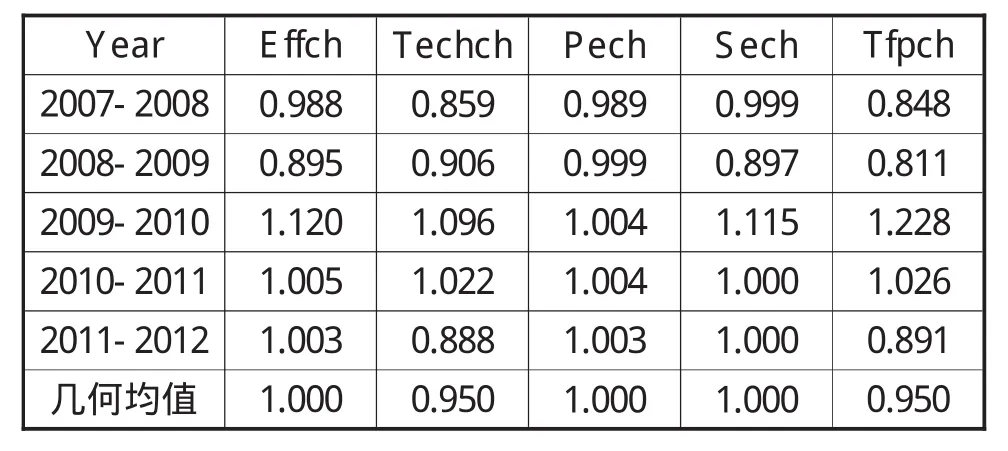

根据各上市公司的投入产出数据,采用DEAP2.1软件,可测算出各公司各年的Malmquist指数及其分解。经整理可得到2007~2012年黄金上市公司Malmquist指数及其分解情况,如表1所示。

表1 2007~2012年黄金上市公司平均Malmquist指数及其分解

由表1可知,2007~2012年我国黄金上市公司的平均全要素生产率呈现年均5%的衰退趋势。从全要素生产率的分解因素来看,平均综合技术效率维持原有水平,而技术进步效率指数以年均5%的幅度递减,由此可见,我国黄金上市公司全要素生产率衰退的主要原因在于技术进步效率的下滑。从综合技术效率的两个构成因素来看,平均纯技术效率指数和规模效率指数均为1,表明综合技术效率保持不变是纯技术效率和规模效率均不变共同作用的结果。

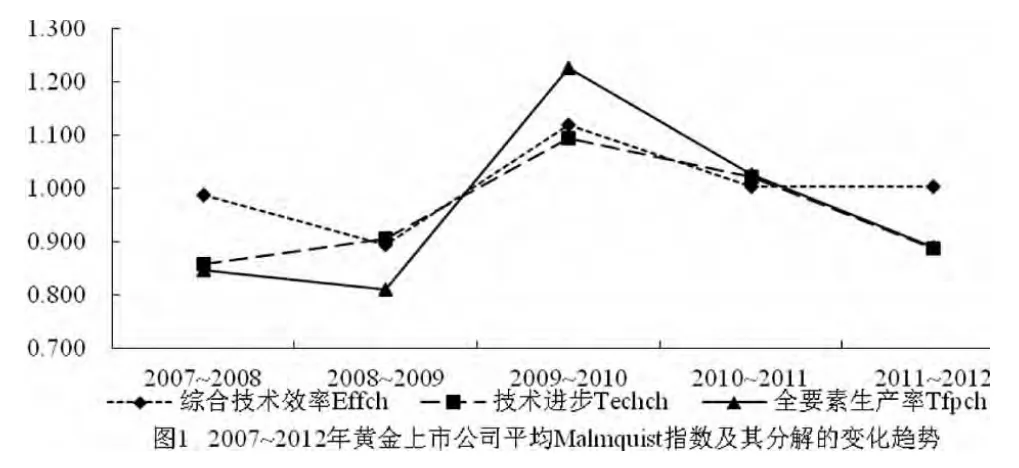

为了更直观、形象地反映2007~2012年黄金上市公司效率水平的动态演化趋势,将Malmquist指数及其分解刻画成图1。

结合表1和图1可知,2007~2012年我国黄金上市公司平均全要素生产率总体上呈现先降后升再降的变动态势。2008和2009年平均全要素生产率分别下降15.2%和18.9%,究其原因主要是受到2008年全球金融危机的影响,资本市场低迷,导致黄金上市公司出现经营效率下降的现象。可喜的是2010年,全要素生产率开始回升,并且回升幅度较大,达22.8%,说明我国黄金上市公司积极应对国际国内经济形势变化的举措取得了明显成效。2011年,全要素生产率继续增长,但增长幅度仅有2.6%。2012年,我国黄金上市公司全要素生产率又走回低谷,呈现10.9%的负增长趋势。

从综合技术效率的变化而言,2008年和2009年综合技术效率指数均小于1,但2010年开始连续三年的综合技术效率指数均大于1,表明我国黄金上市公司经营管理不断完善,内部管理效率有所提高。就山东黄金而言,近些年来,该公司不断优化管理机构、用人机制、分配机制和激励机制,强化精细化经营管理,促进了管理水平的持续提升。将综合技术效率分解成纯技术效率和规模效率可以发现,综合技术效率和规模效率两者的变动轨迹基本相似,表明规模效率是影响综合技术效率的主要因素。技术进步效率自2010年开始呈现正增长态势,但2012年又开始回落,表明我国黄金上市公司技术进步的提高不稳定。

从图1也不难发现,2008~2012这四年,全要素生产率、综合技术效率和技术进步效率的变动趋势完全一致,均呈现先增后退的变化轨迹。由此可判断,综合技术效率和技术进步效率均会对全要素生产率产生重要影响。

(二)各黄金上市公司Malmqu i s t指数分析

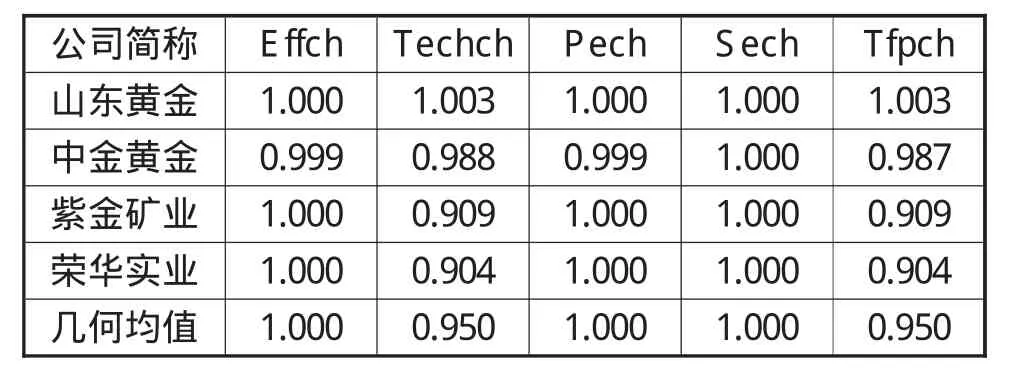

为了了解各黄金上市公司2007~2012年全要素生产率的动态变化趋势,整理出2007~2012年4家黄金上市公司平均Malmquist指数及其分解情况于表2,并按全要素生产率降序排列。

表2 2007~2012年4家黄金上市公司平均Malmquist指数及其分解

表2显示,2007~2012年平均全要素生产率呈正增长的黄金上市公司只有山东黄金1家,而且增长幅度较低,年均增长幅度仅有0.3%。中金黄金、紫金矿业和荣华实业等3家公司的平均全要素生产率均呈负增长,其中,荣华实业下降幅度最为明显,年均下降幅度达9.6%。从全要素生产率的分解因素角度可以发现,全要素生产率呈现负增长的公司综合技术效率几乎都等于1,而技术进步效率均小于1,由此可以推断,技术进步效率是导致中金黄金等3家公司平均全要素生产率呈现负增长的拖累因素。

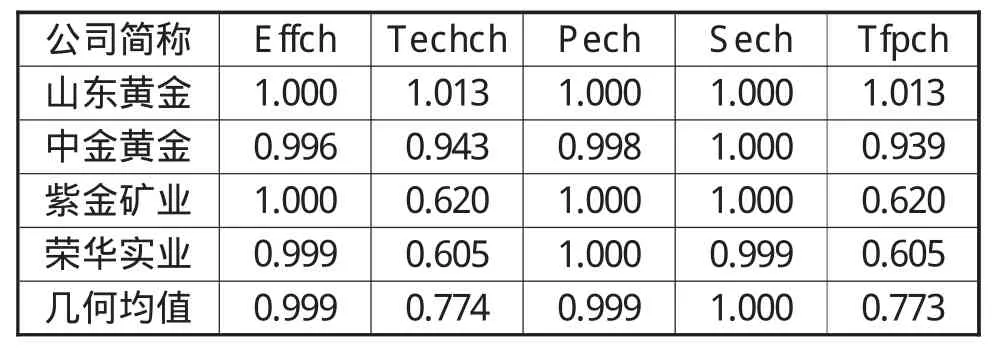

通过前述分析,虽然可以在一定程度上了解各黄金上市公司2007~2012年效率水平的动态变化趋势,但无法揭示出各黄金上市公司2007~2012年效率水平的实际增减变动状况。基于此,根据DEAP2.1软件测算出的效率值,整理出2007~2012年 4家黄金上市公司的 Effch、Techch、Pech、Sech和Tfpch的实际变化指数,如表3所示。

表3 2007~2012年4家黄金上市公司各指标实际变化指数表

从表3可以鲜明地看出,2007~2012年,黄金上市公司平均全要素生产率实际降低了22.7%。4家公司中,只有山东黄金实现了效率水平的进步,全要素生产率实际增长1.3%。中金黄金、紫金矿业和荣华实业全要素生产率均有所下降,其中,紫金矿业和荣华实业退步尤为显著,分别下降38%和39.5%。从全要素生产率的分解因素来看,技术进步指数五年期间降低了22.6%,,表明随着知识经济时代的到来,黄金上市公司的生产技术水平并没有得到应有的提高,由此也可进一步推断,技术进步效率是影响黄金上市公司全要素生产率的主要因素。综合技术效率和纯技术效率下降幅度均不明显,均为0.1%,规模效率水平保持不变,表明黄金上市公司没有充分提高经营管理水平和发挥规模效应。

四、研究结论与建议

本文利用非参数的Malmquist指数方法,对2007~2012年我国黄金产业上市公司效率的动态变化进行了分析与评价,研究结果表明:

(一)2007~2012年,我国黄金上市公司的平均全要素生产率呈现年均5%的衰退趋势。从整体变化轨迹而言,平均全要素生产率总体上呈现先降后升再降的变动态势。2008和2009年受金融危机的影响,市场低迷,平均全要素生产率分别下降15.2%和18.9%;2010年平均全要素生产率大幅增长,增长幅度达22.8%,但仅维持了短暂的增长态势,2012年平均全要素生产率又走向低谷,下滑10.9%。

(二)技术进步效率是制约我国黄金上市公司全要素生产率提高的主要因素。从全要素生产率的分解因素来看,2007~2012年,平均综合技术效率维持不变,技术进步效率指数却以年均5%的幅度递减;而且全要素生产率呈现负增长的公司的技术进步效率指数均小于1。由此可见,我国黄金上市公司全要素生产率衰退的主要原因在于技术进步效率的下滑。因此,各黄金公司应加大对新技术和人才的引进力度,建立和完善技术创新机制,以科技创新和技术进步推动自身发展,增强自主创新能力,从而提高技术进步效率水平。

(三)2007~2012年,我国黄金上市公司的综合技术效率、纯技术效率和规模效率均未发生明显的增减变动。从以上分析可知,综合技术效率、纯技术效率和规模效率的年均变动指数和实际变动指数几乎都为1,表明我国黄金上市公司经营管理水平并未得到明显提高、规模效应没有得以充分发挥。因此,我国黄金上市公司必须加强内部管理体系的建设,改进与完善内部管理制度;同时需要进一步加强产业整合力度,发挥规模效应,提高规模效率。

[1]马占新.数据包络分析及其应用案例[M].北京:科学出版社,2013

[2]张炳南,冯根福.中国黄金产业效率分析——以中国黄金上市公司为例 [J].西北大学学报 (哲学社会科学版),2011,05:81-84

[3]林雨.黄金类上市公司投资价值分析[D].南昌大学,2012

[4]李荣善.紫金矿业投资价值分析[D].厦门大学,2007

[5]王莉明.中金黄金股份有限公司投资价值分析[D].厦门大学,2008

[6]李爽.黄金类上市公司投资价值研究[D].哈尔滨工业大学,2010

[7]Malmquist S.Index numbers and indifference curves[J].Trabajos de Estadistica,1953(4):209-242

[8]Caves D W,Christensen L R,Diewert W E.The economic theory of index numbers and the measurement of input,output,and productivity[J].Econometrica,1982(50);1393-1414

[9]Fare R,Grosskopf S,Lindgren B.Productivity Changes in Swedish Pharmacies 1980-1989:A Non-Parametric Malmquist Approach[J].Journal of Productivity Analysis,1992(3):85-101

[10]庄玉良,吴会娟,贺超.我国物流业效率动态变化的Malmquist指数研究[J].统计与决策,2009,05:21-23

[11]刘秉镰,李清彬.中国城市全要素生产率的动态实证分析:1990—2006——基于DEA模型的Malmquist指数方法[J].南开经济研究,2009,03:139-152

[12]吴一丁,罗翔.稀土上市公司综合绩效评价的实证研究[J].商业会计,2014(2)

[13]陈璐.中国保险业效率动态变化的Malmquist指数分析[J].当代经济科学,2005,05:39-44+109-110

[14]张领先,孙媛,刘雪,李兴民.基于Malmquist-DEA模型的北京家禽产业生产效率与技术进步评价[J].科技管理研究,2013,03:24-28

[15]雷蕾.零售业上市公司全要素生产率增长的实证研究——基于Malmquist指数的分析[J].北京工商大学学报(社会科学版),2013,06:20-26

[16]吉生保,席艳玲.中国食品饮料行业经营绩效评价及影响因素——基于SORM-BCC和Malmquist的DEA-Tobit模型[J].上海经济研究,2011,09:71-84

猜你喜欢

决策(2022年7期)2022-08-04

儿童时代(2022年1期)2022-04-19

摄影与摄像(2020年12期)2020-09-10

当代水产(2020年4期)2020-06-16

产业经济评论(2019年4期)2019-09-10

时代英语·高一(2019年1期)2019-03-13

海峡姐妹(2018年11期)2018-12-19

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

中国市场(2016年45期)2016-05-17