我国A级以上证券公司经营效率研究

2014-04-24 00:53:38施生旭谭婧园

经济与管理评论 2014年1期

施生旭 谭婧园

(1.福建农林大学公共管理学院,福建 福州 350002;2.福州大学管理学院,福建 福州 350002)

随着我国经济的快速发展,我国证券公司迅速发展壮大。在全球经济一体化的大背景下,如何提高我国证券公司的综合竞争力,改革和完善我国证券公司的经营状况,成为众学者研究讨论的焦点,深入分析和研究我国证券公司的经营效率问题也显得尤为迫切。本研究通过对我国35家A级以上证券公司经营效率的研究,反映我国证券公司的经营效率,为增强证券行业整体竞争力与发展提供思路。

一、国内外研究述评

(一)国外证券公司经营效率研究述评

本文将国外关于银行经营效率的研究归类于国外关于证券公司经营效率的研究。其研究现状可以归纳为宏观与微观方面对证券公司经营效率进行研究。在宏观方面上,Sathye(2003)[1]选取印度投资银行为样本,采用DEA方法对其产出效率进行了测量,认为印度投资银行的平均效率水平比世界平均水平高,且认为降低投资银行资产、合理控制人员和分支机构的数量和规模将有助于提高样本投资银行的产出效率和市场竞争力。Shih-Fang Lo&Wen-Min Lu(2009)[2]选取台湾 14家金融控股公司(FHC)为样本,基于SBM模型的超效率模型进行研究,认为当采用收益法对投入产出进行度量时,大型金融控股公司的经营效率高于小型金融控股公司。Berger& De Young(2009)[3]选取7000 家美国银行和投资银行为样本,采用1993年至1998年间的数据对其经营效率进行综合分析,研究结果显示,样本银行或投资银行在地域范围上的扩张对其经营效率的提高并没有明显的帮助,跨州机构较多的银行或投资银行与集中在一个地区的银行或投资银行都有可能具有较高的效率。Ray&Das(2009)[4]选取印度银行为样本,采用DEA方法对其在1997年至2003年间的盈利效率和成本效率进行了测度,从研究结果可以看出,隶属不同主体的样本银行之间的盈利效率有很大的差别。在微观方面上,Wei David Zhang & Xueming Luo(2006)[5]等人以美国证券公司为样本,运用DEA方法对其在1980年至2000年间的经营效率做了全面的实证分析,认为样本证券公司在多方面存在非效率,相对效率在不断下降,且大多证券公司难以达到由少数几个规模较大的证券公司形成的效率前沿面,一些地区性的规模较小的证券公司的效率和生产率大大低于规模较大的证券公司。Ariff& Can(2008)[6]使用 DEA 方法评价了28家中国商业银行在1995至2004年间的成本效率与利润效率及其变化趋势,研究发现样本商业银行的利润效率低于其成本效率,股份制商业银行的成本效率与利润效率显著高于国有商业银行的成本效率与利润效率。K.L.Wang & Y.T.Tseng(2003)[7]选取台湾综合性证券公司为样本,采用1991年至1994年间的数据,运用DEA模型对其纯技术效率、规模效率、成本效率和配置效率进行了研究,结果显示,证券公司的规模与其纯技术效率、规模效率和成本效率成正比;证券公司的操作风险与其成本效率和配置效率成负相关关系。

(二)国内证券公司经营效率研究述评

国内学者针对证券公司经营效率主要通过DEA模型和因子分析法等进行研究。第一方面,基于DEA模型的研究情况:樊宏(2002)[8]以我国14家综合类券商为样本,运用DEA中规模报酬不变的C2R模型对其2000年度的运营效率进行分析,认为光大证券达到DEA效率前沿,南方证券效率值排名第二,国通证券和国泰君安的效率值较低。陈共炎(2005)[9]以我国107家证券公司为样本,认为中金、中信、广发等10家证券公司达到DEA效率前沿,银河、联合、天同三家证券公司是样本中效率最低的证券公司。高士亮、程可胜(2011)[10]运用三阶段DEA模型,对2007年度我国101家证券公司的经营效率进行研究,认为外在环境因素和统计噪声对样本证券公司的运营效率有显著的影响;剔除环境因素和统计噪声后,综合类券商的管理效率明显高于经纪类券商。陈芳平、习斌(2011)[11]运用DEA方法对我国28家创新类证券公司在2009年的运行效率进行了统计分析,认为证券公司的产出增幅大于其投入增幅,但是实际测算结果显示其实际效率值是下降的。第二方面,相关学者选取不同的指标,根据因子分析法的研究情况,如韩冰(2004)[12]采用我国12家证券公司在2001年的各项经营数据建立因子模型,研究结果显示综合得分大于0的证券公司综合经营状况较好,且数值越大说明综合经营状况越好;综合得分小于0的证券公司综合经营状况较差,且绝对值越大说明综合经营状况越差。何晓斌(2006)[13]以我国51家证券公司为样本,使用聚类分析法和因子分析法进行了实证分析,结果表明这些证券公司的经营水平和核心竞争力普遍不高,对资源的浪费严重,不利于我国证券行业稳定和持久地发展。

综上所述,我国证券公司经营效率的研究还存在以下不足:一是在研究方法方面,大多缺少对数据包络分析方法(DEA)和因子分析法等研究方法应用于证券公司经营效率测度的可行性的说明;二是部分研究在投入产出指标的选取上带有片面性,不能全面体现我国证券公司的业务经营特点;三是在证券公司样本的选择上参差不齐;四是数据的时新性不足,不能充分反映当前我国证券公司的经营现状。因此,本文拟解决现有研究存在的不足,为我国证券公司的经营管理提供理论依据。

二、研究方法与数据说明

(一)样本选择与数据处理

1.样本选择

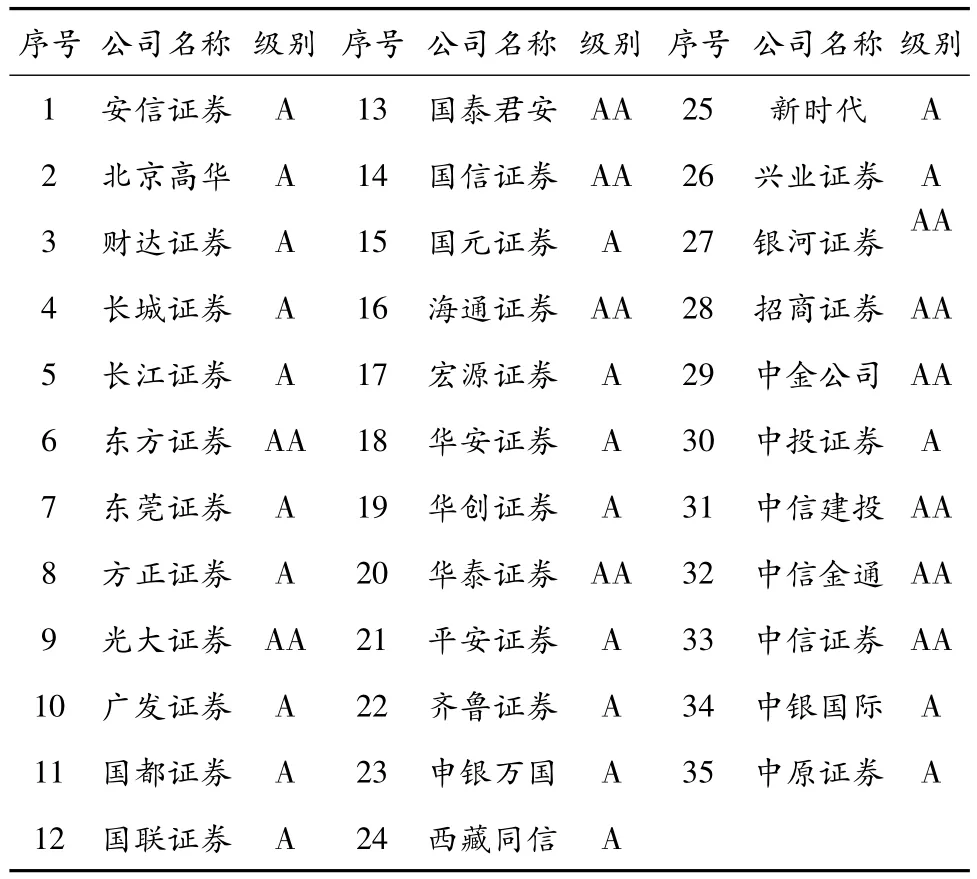

对基于DEA方法所选取的样本须具有高同质性的要求,结合我国证券公司的实际情况,本文选取我国2010年分类评级在A级以上的证券公司,包括A级、AA级和AAA级共35家证券公司为样本(如表1)。

2.数据处理与导向问题

2008年的金融危机使得产出指标中的证券自营业务收入出现负值。一方面,DEA模型要求投入和产出指标值必须为正数;另一方面,DEA模型的基本特征之一是变换不变性,即:当各DMU的同一指标值同时加上或减去相同的正数时,DMU的DEA有效性不受影响。因此,本文将各证券公司在2008年的证券自营业务收入统一调增3亿元,以满足模型分析研究。本文使用DEAP2.1软件,从动态和静态两个方面对2008-2010年间35个样本证券公司的经营效率进行数据包络分析。

表1 2010年我国A级以上证券公司

(二)研究方法

本文指标的选择与设置上以目的性、全面性、简洁性、代表性和可操作性为原则。基于“生产法”①(Production Approach)的思想对投入产出指标进行设置。具体指标的设置如下:

1.投入指标

本文将投入指标设置为注册资本金和业务及管理费用。注册资本金是证券公司成立时的期初投入,是证券公司经营规模和经营实力的体现。业务及管理费用包括职工工资、折旧费、租赁费、证券投资者保护基金、劳动保险费、业务招待费、长期待摊费用、公杂费、差旅费等等。

Autar量表是1996年由英国德芙特福德大学护理专家Autar[7]设计,适用于护理人员对住院患者进行评估。奥地利学者Muller等[8]将Autar量表应用于临床研究,结果显示,该量表有着较好的信、效度,而国内尚未有对其信、效度的报道。董瑶等[9]认为Autar量表对手术患者下肢DVT的发生有较好的预警作用,有利于护理人员对中、高危风险患者进行预防性护理干预。但能否在临床实践中广泛应用,还需更多的研究来提供更有力的证据。

2.产出指标

本文将产出指标设置为代理买卖证券业务净收入、证券承销业务净收入、证券自营业务收入和其他业务收入。代理买卖证券业务,是指证券公司接受客户委托、代客户买卖有价证券并收取佣金的业务。尤其是指证券公司代理证券发行人发行证券的证券承销业务,在我国证券公司投资银行业务中占有较大的比重。证券自营业务收入指投资收益,是证券公司通过赚取证券买卖差价并承担相应的风险来获得的收入。

三、我国A级以上证券公司经营效率的动态分析

(一)我国A级以上证券公司08-10年间的效率测度

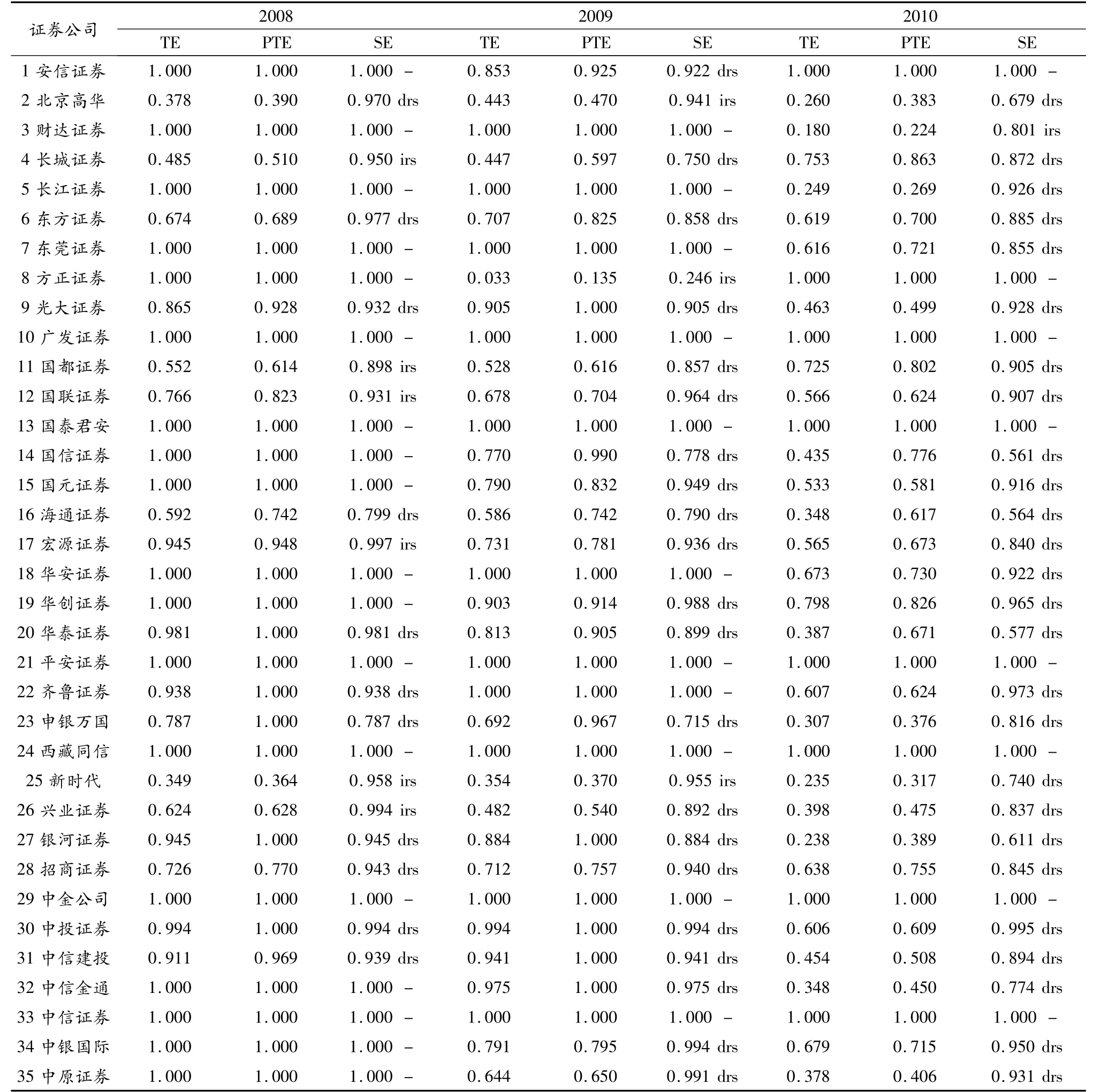

在规模报酬可变的情况下,TE=PTE×SE。表2提供了35家证券公司在2008-2010年的技术效率、纯技术效率和规模效率的分值及描述性统计分析结果。

从总体来看,2008-2010年间我国A级以上证券公司的平均技术效率从2008年的0.872下降到2010年的0.602,下降幅度较大;2008-2009年和2009-2010年的纯技术效率都略微下降,但整体波动不大;规模效率由2008年的0.970下降到2009年的 0.916,下降了 0.054,又由 2009 年的 0.916 下降到2010 年的 0.871,下降了0.045,这说明 35 家样本证券公司在2008-2010年间不存在明显的规模经济,三年的平均规模效率值为 0.970、0.916、0.871。

从2008年到2010年,规模报酬递减的证券公司数目在不断增加,原因并不在于证券公司的规模扩张,而是在于证券公司的最佳规模会随着市场环境的变化而变化,一成不变的最佳规模是不存在的,最佳规模总是在随着外界环境的变化而处于动态的调整之中。从公司角度看,只有广发证券、国泰君安、平安证券、西藏同信、中金公司、中信证券这六家证券公司在2008-2010年间一直处于效率前沿,这说明它们的经营管理水平相对其他样本证券公司来说一直较高,经营效率也一直较高。比较2008年和2010年的样本证券公司的效率变化情况可以发现,样本证券公司的经营效率值发生了一定程度的变化。2008年35家证券公司的纯技术效率平均值是0.896,2010 年变为0.674,减少了0.222。从规模效率角度来看,2008年有11家处于规模报酬递减,18家处于规模报酬不变,而2010年这两个数字分别是26家和8家,可以明显看出35家证券公司在规模效率方面也降低了。2008年美国爆发的次贷危机波及全球,我国证券行业受其影响经营利润大幅下滑。从表2实证结果也可以看出,2008年至2010年间我国35家A级以上证券公司规模效率报酬递减由11家增加到26家;技术效率值为1的由先前的18家减少到8家,纯技术效率值为1的由先前的23家减少到8家。由此可见,我国35家A级以上证券公司的规模效率、技术效率和纯技术效率在次贷危机的影响下均有所下降。

(二)我国A级以上证券公司08-10年间的Malmquist效率变化指数

根据总效率(EE)=技术效率(TE)×配置效率(AE),技术效率(TE)=纯技术效率(PTE)×规模效率(SE),证券公司的全要素生产率进行分解结果如表3所示。

2008-2009年间,35家样本证券公司的MTE、MPTE、MSE 的几何平均数分别为 0.916、0.952、0.945。这表明2008年到2009年35家A级以上证券公司的技术效率是略微上涨。从效率发生变化的证券公司数量中也可以看出,技术效率下降的有18家,上升的只有6家,其他11家没有发生变化。从总效率角度看,总效率下降的有17家,剩余18家证券公司的总效率都是上升的。产生这样的差异,从理论分析来看是由配置效率所引起的。2008到2009年配置效率的平均值为1.010,35家样本证券公司中有20家证券公司的配置效率是上升的,这就解释了2008到2009年35家A级以上证券公司的总效率和技术效率变化不一致的原因。

2009-2010年间,35家样本证券公司的MTE、MPTE、MSE 的几何平均数分别为 0.769、0.792、0.949,与2008-2009年的对应数值相比,技术效率和纯技术效率均有所下降,只有规模效率有微小的上升。总效率的平均值为1.286,大于2008-2009年的0.930,原因在于配置效率由2008-2009年的1.010上升为2009-2010年的1.732,这也说明35家A级以上证券公司的配置效率在2009-2010年间整体有所提高。

四、我国A级以上证券公司经营效率的静态分析

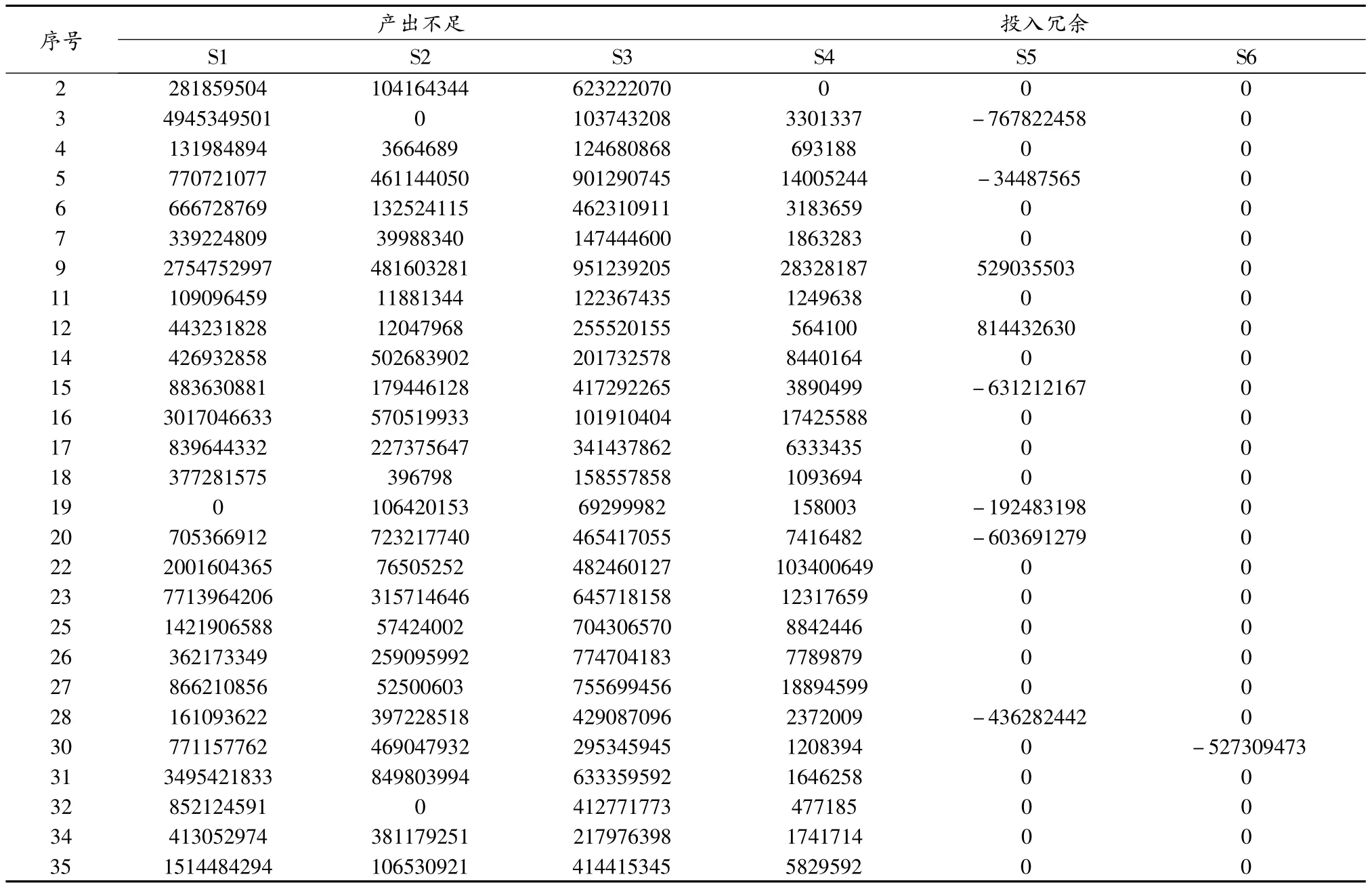

(一)2010年我国A级以上证券公司松弛变量分析

松弛变量可分为投入指标与产出指标的松弛变量,分别表示投入的冗余和产出的不足。安信证券、方正证券、广发证券、国泰君安、平安证券、西藏同信、中金公司、中信证券这8家证券公司在2010年达到效率最优,松弛变量值都为0。从表4可以看出,其他27家证券公司产出指标方面都存在着严重的产出不足。

以序号为28的证券公司招商证券为例,该公司在产出方面存在不足,投入方面也存在冗余。投入方面,注册资本减少436282442元,仍然能够保证其产出不变;产出方面,在投入不变的条件下,代理买卖证券业务净收入、证券承销业务净收入、证券自营业务收入和其他业务收入分别可以增加161093622元、397228518元、429087096元和2372009元。理论上经过以上调整,招商证券将会达到效率最优。其他证券公司具体改进值在表4中详细列出。

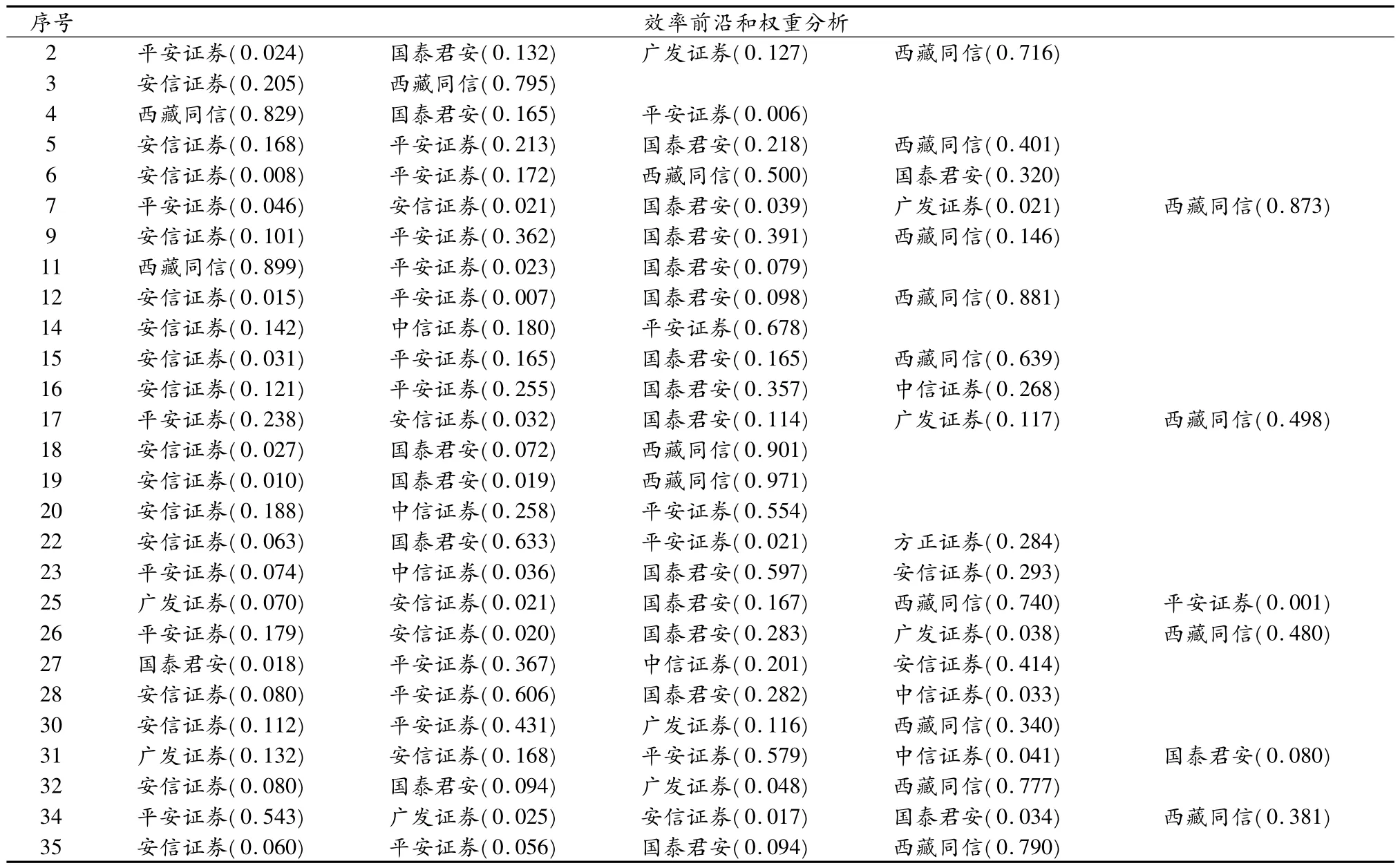

(二)2010年我国A级以上证券公司效率前沿和权重分析

表5显示的是由DEAP2.1软件计算得出的2010年我国A级以上证券公司效率前沿和权重值。从表中可以看出处于非效率前沿的证券公司如何参考处于效率前沿的证券公司进行投入产出要素比例的调整和控制,以实现在投入不变的情况下达到产出最高或者在产出不变的情况下达到成本最低。以序号为15的国元证券为例。安信证券、平安证券、国泰君安、西藏同信处于效率前沿,国元证券作为效率较低的证券公司之一可以参照效率前沿公司,利用权重分配比例,进行投入、产出要素的调整和改善以实现经营效率的提高。根据表5中的权重值,2010年国元证券在产出水平保持不变的情况下,以安信证券、平安证券、国泰君安、西藏同信四家证券公司为效率前沿标准,注册资本、业务及管理费用等投入要素作出如下调整,以达到效率前沿水平:

注册资本=0.031×(安信证券2010年的注册资本)+0.165×(平安证券2010年的注册资本)+0.165×(国泰君安2010年的注册资本)+0.639×(西藏同信2010年的注册资本)

业务及管理费用=0.031×(安信证券2010年的业务及管理费用)+0.165×(平安证券2010年的业务及管理费用)+0.165×(国泰君安2010年的业务及管理费用)+0.639×(西藏同信2010年的业务及管理费用)

同样的,从产出角度看,2010年国元证券在投入水平保持不变的情况下,以安信证券、平安证券、国泰君安、西藏同信四家证券公司为效率前沿标准,代理买卖证券业务净收入、证券承销业务净收入、证券自营业务收入、其他业务收入等产出要素可作出如下调整,以达到效率前沿水平:

代理买卖证券业务净收入=0.031×(安信证券2010年的代理买卖证券业务净收入)+0.165×(平安证券2010年的代理买卖证券业务净收入)+0.165×(国泰君安2010年的代理买卖证券业务净收入)+0.639×(西藏同信2010年的代理买卖证券业务净收入)

证券承销业务净收入 =0.031×(安信证券2010年的证券承销业务净收入)+0.165×(平安证券2010年的证券承销业务净收入)+0.165×(国泰君安2010年的证券承销业务净收入)+0.639×(西藏同信2010年的证券承销业务净收入)

证券自营业务收入=0.031×(安信证券2010年的证券自营业务收入)+0.165×(平安证券2010年的证券自营业务收入)+0.165×(国泰君安2010年的证券自营业务收入)+0.639×(西藏同信2010年的证券自营业务收入)

其他业务收入=0.031×(安信证券2010年的其他业务收入)+0.165×(平安证券2010年的其他业务收入)+0.165×(国泰君安2010年的其他业务收入)+0.639×(西藏同信2010年的其他业务收入)

五、研究结论与启示

本文根据2010年中国证监会对我国98家证券公司进行评级的35家A级以上(包括A级、AA级、AAA级)证券公司为样本,采用2008至2010三年的投入产出数据,基于DEA方法分别计算出各家证券公司的TE、PET和SE,以及Malmquist效率变化指数,其实证研究结论如下:

(1)我国证券行业的整体经营效率不高,存在着严重的两极分化现象。我国35家A级以上证券公司在2010年的平均技术效率为0.602,距离前沿效率值1差距较大。另外,2010年35家样本证券公司中技术效率在0.5以下的共有14家,占样本总数的40%,这说明我国A级以上证券公司的整体经营效率水平较低。这也同时说明了我国其余A级以下证券公司的经营效率值将有可能更低。提高我国证券行业整体经营效率水平的任务仍然艰巨。同时,我国35家A级以上证券公司经营效率存在着较为严重的两极分化现象。2010年,35家样本证券公司中经营效率最高值即为前沿效率值1,经营效率最低值是财达证券的经营效率值,仅仅只有0.180。这也同时说明了我国证券市场的发展不均衡,应大力促进证券市场资源的优化配置,实行优胜劣汰,促进整个证券行业经营效率水平的提高。

(2)次贷危机对我国35家A级以上证券公司的技术效率、纯技术效率和规模效率都造成了一定程度的影响,并呈下降趋势。

(3)从全要素生产率分解的结果看,我国35家A级以上证券公司在2008-2010年间的平均总效率有所提高,主要原因在于配置效率的提高,而技术效率、纯技术效率和规模效率在这三年中没有太大的改善,并有所下降。严格来讲,我国证券公司不存在明显的规模经济;在这三年中只有广发证券、国泰君安、平安证券、西藏同信、中金公司、中信证券这六家证券公司一直处于效率前沿。

(4)我国证券公司内部资源配置效率较低,绝大多数证券公司都存在产出不足和投入冗余。2010年,35家样本证券公司中只有8家证券公司达到效率最优,松弛变量值都为0,其余27家均在产出方面存在严重不足,无论是代理买卖证券业务净收入、证券承销业务净收入,还是证券自营业务收入、其他业务收入,都与效率目标值存在巨大差距,这表明我国证券公司的收益能力还有待进一步提高,这是影响我国证券公司经营效率的重要原因。在其余27家非效率前沿证券公司中,有7家证券公司存在投入冗余。这说明我国证券公司的成本管理能力较差,服务管理水平有待提高。

表2 2008-2010年我国A级以上证券公司的效率变化情况

表3 2008-2010年我国A级以上证券公司的Malmquist全要素生产率分解

续表3

表4 2010年我国A级以上证券公司松弛变量 单位:元

表5 2010年我国A级以上证券公司效率前沿和权重分析

【注】

①该方法将证券公司的经营过程视为一般企业的经营过程,强调的是证券公司作为金融服务提供者的角色。生产法认为,证券公司的投入指的是劳动和资本,产出则是指由服务所产生的各种收入。

[1]Sathye,Milind.“Efficiency of banks in a developing economy:The case of India”.European Journal of Operational Research,2003,pp.148.

[2]Shih-Fang Lo,Wen-Min Lu.“An integrated performance evaluation of financial holding companies in Taiwan”.European Journal of Operational Research,Vol.198,no.1(2009),pp.341 -350.

[3]Berger A.N,De Young R.“Problem loans and cost efficiency in commercial banks”.Journal of Banking and Finance,Vol.21(2009),pp.849 -870.

[4]Subhash C.Ray,Abhiman Das.“Distribution of cost and profit efficient evidence from Indian banking”.European Journal of Operational Research,2009,Article in Press.

[5]Wei David Zhang,Shuo Zhang,Xueming Luo.“Technological progress,inefficiency,and productivity growth in the US securities industry:1980-2000”.Journal of Business Research,no.59(2006),pp.589 -594.

[6]Ariff,M.Can,L.“Cost and profit efficiency of Chinese banks:A non-parametric analysis”.China Economic Review,No,19(2008),pp.260 -273.

[7]K.L.WANG,Y.T.TSENG,C.C.WENG.“A study of production efficiencies of integrated securities firms in Taiwan”.Applied Financial Economics,no,13(2003),pp.159 -167.

[8]樊宏.基于DEA模型的我国证券公司评价方法及应用[J].数量经济技术经济研究,2002,(04):118 -121.

[9]陈共炎.证券公司治理机制与对策[M].北京:中国财政经济出版社,2005.322 -348.

[10]高士亮,程可胜.对我国证券行业的管理效率研究[J].金融理论与实践,2011,(02):86 -90.

[11]陈芳平,习斌.我国证券公司效率的实证分析[J].兰州大学学报(社会科学版),2011,(04):104-108.

[12]韩冰.我国证券公司经营状况综合评价[J].青岛行政学院学报,2004,(01):37 -39.

[13]何晓斌.中国证券公司核心竞争力评价与提升研究[D].上海:上海社会科学院,2006.

猜你喜欢

信息化建设(2020年2期)2020-05-19 15:28:47

中国外汇(2019年19期)2019-11-26 00:57:26

浙江经济(2019年16期)2019-10-08 10:27:52

印刷技术·包装装潢(2016年2期)2016-03-23 08:36:41

上海管理科学(2015年3期)2015-07-31 18:15:28

世界橡胶工业(2014年2期)2014-04-26 09:03:26