国内尿素市场价格或将呈现平稳态势运行

2014-04-22 08:28:15

中国农资 2014年37期

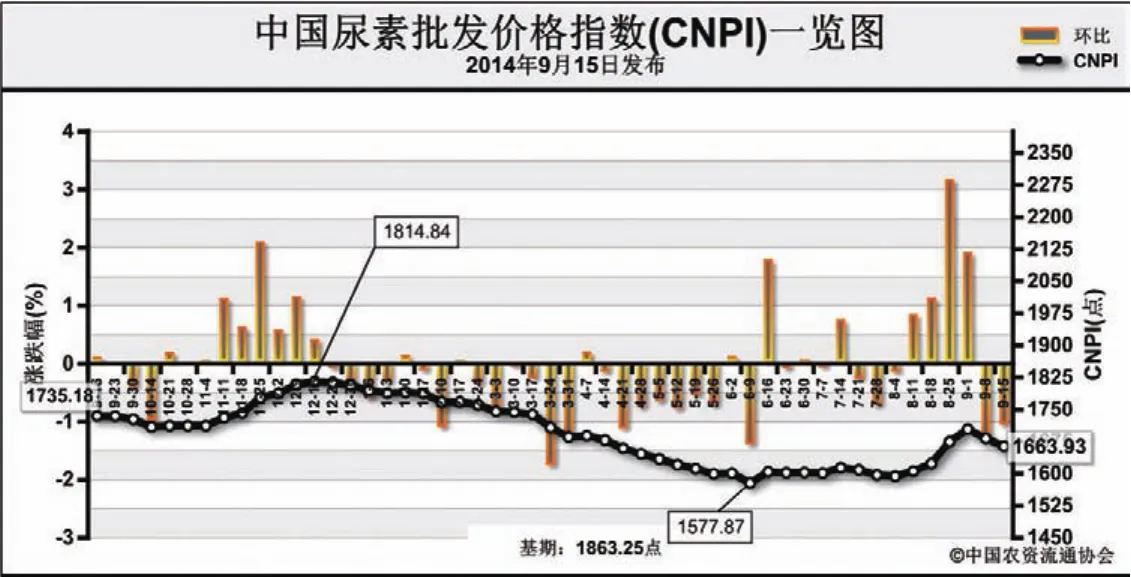

中国尿素批发价格指数分析

国内尿素市场价格或将呈现平稳态势运行

9月15日中国尿素批发价格指数(CNPI)为1663.93点

上周(9月9日-9月12日)国内尿素市场需求减弱,价格下滑。9月15日CNPI为1663.93点,环比下跌18.25点,跌幅为1.09%;同比下跌93.05点,跌幅为5.36%;比基期下跌71.25点,跌幅为4.11%。

供给情况:国内尿素企业开工率小幅上涨,煤头企业复产增多。从原材料市场来看,国内无烟煤市场持续弱势平稳运行。

需求情况:国内尿素市场农业需求清淡,工业采购订单减少,部分企业仍在执行出口订单,部分港口限制装运。

国际市场:国际市场总体稳定,小颗粒尿素市场好于大颗粒尿素市场,各主要地区小颗粒尿素价格涨跌互现。其中波罗的海小颗粒尿素离岸价较上周上涨10美元/吨,保持在335-340美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在340-360美元/吨;尤日内小颗粒尿素离岸价较上周上涨10美元/吨,保持在335-340美元/吨。出口方面,印度MMTC宣布不定量招标尿素,于9月17日截标,船期至11月10日,采购量在百万吨以上。因此,中国小颗粒尿素离岸价较上周上涨2-3美元/吨,保持在290-295美元/吨。

各地区情况:上周国内尿素市场部分地区价格涨跌互现。华北、华东、华中地区虽有部分企业发运港口订单,但部分省市价格下跌在20-50元/吨,华东地区价格下跌范围较大,华北地区相对稳定;西北、西南地区市场疲软,货源外发为主,部分省市价格小幅下滑10-45元/吨不等;东北地区,工农业需求平淡,少部分企业淡储采购,发运港口货源为主,价格小幅上涨25元/吨;华南地区市场平稳运行。

国内尿素市场工农业需求持续平淡,市场主要以出口需求为支撑,受国际市场影响较大。后期秋季用肥市场即将启动,但对尿素需求量有限,对供大于求的尿素市场来说,仍是一个不小的考验。预计短期内国内尿素市场价格或将呈现平稳震荡态势运行,需密切关注印度招标进展。

(来源:中国农资流通协会)

猜你喜欢

中国外汇(2022年14期)2022-09-28 11:09:41

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

中国化肥信息(2016年4期)2016-02-05 13:49:44

农家顾问(2015年9期)2015-10-15 03:39:58

发明与创新(2015年33期)2015-02-27 10:40:03

中国农资(2014年6期)2014-03-08 07:56:08

草业科学(2013年9期)2013-07-26 06:54:02

草业科学(2013年8期)2013-07-26 06:53:54