东营地炼十字路

2014-04-17 21:42武魏楠

能源 2014年4期

武魏楠

黄河历史上20多次的改道给黄河三角洲地区带来了广袤的土地。尽管这片盐碱地不适宜农作物的生长,但是坚实的地表下却流动着世界上最宝贵的财富——石油。

隶属于央企的胜利油田从来没有给东营市带来过太多的直接经济效益,不过却也孕育出了东营市庞大的地方炼化产业。据了解,东营市地方炼化企业占东营市除了胜利油田之外的城市主营业务收入的四分之一。地炼于东营的重要意义由此可见一斑。

然而,一片产能过剩的阴云正笼罩在东营市诸多炼化企业的头顶。在东营市举行的中国油品市场供需联谊会上,来自全国各地的成品油采购人员明显要比东营本地炼厂的销售人员更加受到欢迎。

专门从事成品油中间贸易的上海卡钯特实业有限公司总经理黄增强对《能源》杂志记者说:“今年头三个月的时间里,长三角地区运输车队的成品油需求量下降了至少两成。相比于获得更多成品油采购订单,我更关注市场需求什么时候能够再度恢复。”

曾在油荒之中异军突起的东营地炼已经彻底告别了卖方市场。数量庞大的地炼企业如何应对这样一个关乎生死存亡的十字路口?面对多种自救和他救措施,东营地炼如何取舍?

“生与死”的两级分化

董集镇向南的大道两侧,是一片东营地炼的集中区域。炼厂、仓储、物流等企业聚集在这里,旷野中还零星分散着一些无人看管的游梁式抽油机。加上路上不时呼啸而过的大型罐车,这一幕几乎形成了一个完整的东营“采地炼”的产业体系图景。

工厂开工、罐车穿梭的情景似乎与产能过剩和地炼销售不畅的描述并不相符。但是事实正是如此,在油品升级和产能过剩的双重重压之下,东营地炼企业正在面临着两种截然不同的命运。

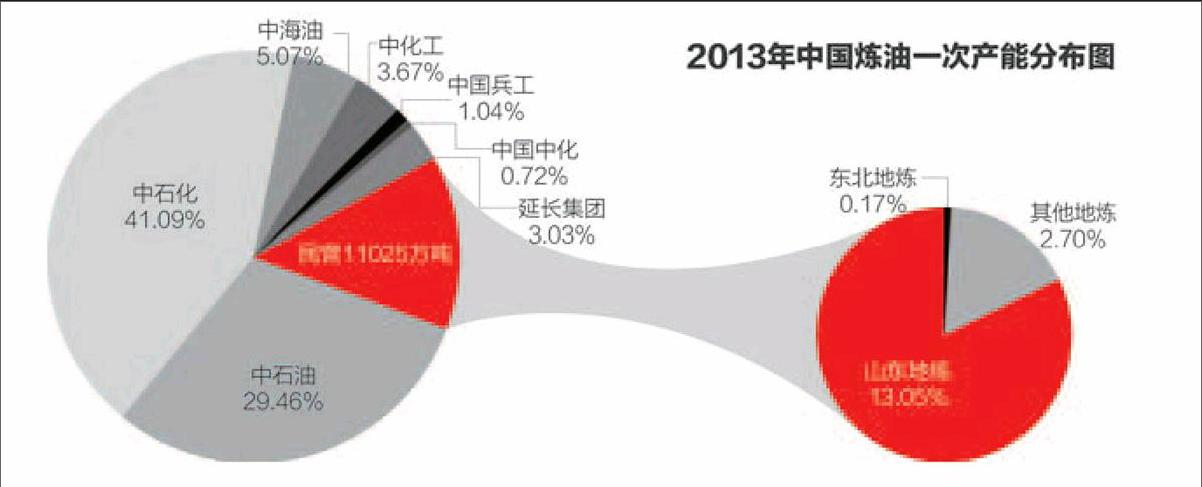

“现在东营地炼的产能是4000万吨左右。其中大多数的地炼企业已经升级了设备,可以生产国四国五的成品油。”东营市一位匿名政府人士对《能源》杂志记者说。

不过这一说法可能并不十分准确。尽管在《能源》杂志记者的了解中,多数东营地炼企业都肯定自己有能力生产国五或者国四标准的成品油。但是东营市石油商会副会长孙世禄告诉《能源》杂志记者,实际上很多企业只是通过调和不达标的成品油和其它化工产品的方式生产国四国五标准的成品油,东营地炼有70%-80%的企业不具备自己独立生产国四国五标准成品油的能力。

据了解,山东海科化工是东营地炼企业在油品升级之中最早进行设备改造升级抢占市场的企业。目前,该公司已经能够生产出了硫含量仅为3-4ppm的成品油,其生产的成品油已经通过中石化和中石油的销售渠道销往北京市场。更重要的是,“整个山东地炼这一块国四国五的市场,先机已经被海科占据,它们在油品升级中,获得的利润最高。”孙世禄说。

有能力依托中石化庞大销售网络的东营地炼并非只有海科一家。在对记者的介绍中,山东泰富实业集团有限公司的销售经理韩雷就用了“我们在下游和中石化有合作,销售不成问题”这样一句话来开头。在韩雷看来,成品油市场不仅没有需求紧张的问题,“我觉得甚至可以用供不应求来形容。”

海科与泰富的个案成功是无法在东营地炼整体推广的。由于下游销售不畅,许多地炼企业的产品面临滞销。

根据记者了解,山东地炼销售的国二国三标准汽油价格在6000-7000元/吨之间,而国四国五标准成品油价格最低也要超过8000元/吨。高达一千元的差价让终端用户对于国四国五的接受程度不高。由于除汽车外,其它机械设备或者发动机并没有强制国家规定使用国四国五标准成品油,因此国二国三标准汽油和国标柴油依然还有不小的市场空间。

在东营市祥和油品有限公司业务经理朱云峰看来,强制推行也没能改变国四标准成品油在加油站销售的情况。“国四的油价格高,多少会打击大家加油的积极性。而且在北方一些地区,油品的管理没有南方严格,国三还是卖的动的。现在山东最多一两公里就能看到一个加油站,就这样成品油的供给还是很充足,炼厂的结果就是油卖不掉。已经有一些产能小的企业甚至是几万吨产能的企业破产了。”

更严峻的挑战来自柴油市场,山东地炼的柴油除本地消纳外,多销往河北、山西、内蒙等地,其中工矿企业的需求占了很大的一部分。但是在降低能耗的大背景下,这些省份的柴油需求近半年减少了四成。

一面是捆绑了国企下游销售的供不应求,一面是油品滞销带来的破产威胁。整个东营地炼企业已经开始逐渐走向生与死的两极分化。

自救之惑

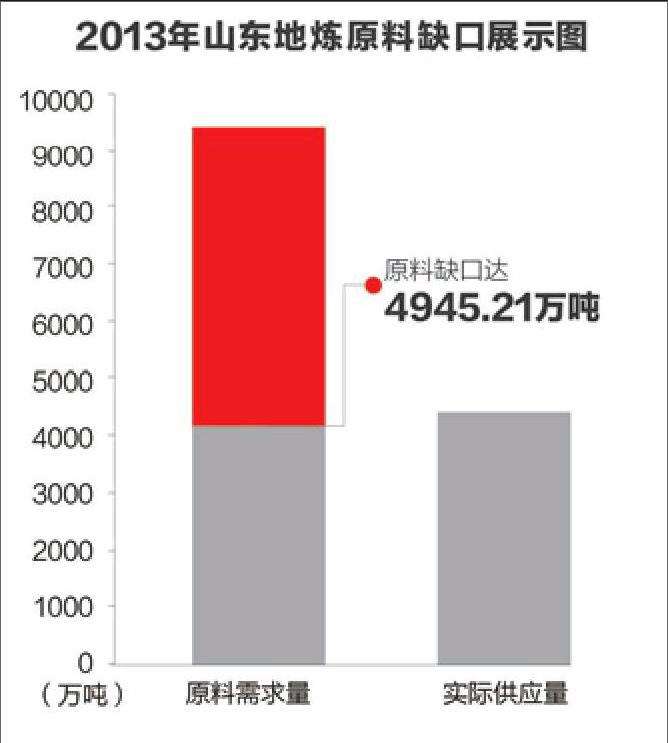

在东营地炼企业看来,原油来源的缺乏始终是自己需要解决的最主要问题。目前东营地炼原料中的原油主要来源有:中石化给予东营地炼的配额原油,部分胜利油田老油区的原油,极小一部分偷采的原油。

除了中石化配额原油在去年达到327万吨之外,其它的原料来源不仅数量稀少,更是质次价高。即便是这样,对于东营地炼来说,还是僧多粥少,供不应求。

不过根据东营市政府与中石化签订的协议,中石化给予东营地炼的配额原油明年会增加到500万吨,并且中石化承诺以后逐年增加。除此之外,中海油和中化集团在东营收购的地炼企业也能够获得来自中海油和中化的原油供给。

“糟糕的情况在逐年改观。”上述政府人士说。

对于东营地炼企业来说,原料原油供给的增加带来的最直接利好是成本的降低。而要想全面提升自己企业的抗风险能力,产业链的延伸则是最好的选择。

在孙世禄看来,山东利华益集团是东营地炼企业中产业链最为完善的集团公司。“以炼油为依托,利华益扩展了化工产品和医药、塑料等下游产品。”利华益并非唯一的一家延伸产业链的企业。橡胶轮胎作为炼化产业链的最终端产品已经成为了东营市的重要支柱产业。东营市的橡胶产能已经达到了1.6亿条,其中80%用于出口,占到东营市出口额的25%。

“油头化身”和“油头化尾”是最近一段时间在讨论山东地炼时被频繁提及的一个词语。随着国四国五标准的推行,地炼企业对于芳烃等化工产品的需求量会不断增加。这无疑给芳构化和烷基化产业带来了巨大的市场空间。

但是东营的芳构化企业已经陷入困境。“原本只有几家企业在做,利润很高。但是从去年开始,整个山东省的企业增加到了几十家。原料醚后碳四严重短缺,公司只好又上了一套炼油的设备。”科德化工有限公司业务经理张海波对《能源》杂志记者说。

在众多的东营地炼企业中,科德化工有限公司是先做化工再上马炼油的“异类”。在很多人看来,由于一窝蜂的上马芳构化项目,醚后碳四资源不足。大量企业破产的东营地区芳构化产业已经崩溃。

“烷基化代替了芳构化,但是碳四还是稀缺。”孙世禄说,“今年可能还不明显,2015年,如果醚后碳四原料供给问题不解决,烷基化产业就要重蹈芳构化的覆辙。”

而在山东省政府1月9日通过的《化解产能严重过剩矛盾的实施意见》中,除炼油外,东营的另一大龙头产业轮胎业也被列为了产能严重过剩。地炼企业对于“油头化身”和“油头化尾”的选择无疑需要更加谨慎。

难以持续的他救

除了自救之外,东营地炼还采取了许多他救措施。许多县办企业在陷入困境之后,政府为了防止企业破产造成大规模的失业问题,往往会主导进行企业的股份制改革。通过吸引多家银行参股、政府担保贷款和财政补贴等多种方式,为企业筹措资金。

但是这一措施现在看来存在不小的隐患。这些陷入困境的县办企业往往成为地方政府进行人员安置和解决财政灰色地带问题的“帮手”,这些都属于企业申请贷款和吸引投资的不利因素。银行在市场化条件下并不愿意完全按照政府的意愿进行贷款发放或者是入股投资。一家企业的股份制改革往往由三四家乃至四五家银行联合完成,其中会有某一家银行占到投资的多数。一旦这一家银行撤资,企业还是会再度陷入困境,乃至破产。

另外一种可供东营地炼企业选择的他救措施就是被国有企业收购。目前,东营地炼企业中的华星石油化工集团公司和正和集团已经被中化集团收购控股。而中海油集团则入股了山东海华集团、中海石油东营石化公司等地炼企业。

被“国家队”收编最直观的好处就是解除了上游原油供给和下游销售上的枷锁。据了解,中海油控股的中海石油东营石化公司现在每年可获得150万吨的原油供给,未来预计会有更多。中化集团控股的两家炼厂则可以获得约600万吨原油供给。而且,中海油控股的企业在购买原油的时候实行月度结算的制度,结算价格按照当月原油最低价计算付款。

优厚的条件让大量的东营地炼企业有着被央企收购的意愿。但是,中海油在2009年高调收购山东海华集团和中海石油东营石化公司之后,在地炼收购方面突然就偃旗息鼓了。据知情人士透露,收购之后地炼企业在管理上的弊端、收购企业没有实现预期收益以及资产流失等问题中止了中海油继续收购地炼的步伐。

“地炼在被中海油收购之后搞了很多小动作,导致了中海油的资产流失。这之后双方就谁也不相信谁,都想在合资企业中占据主导,掌握话语权。中海油也就丧失了和地炼合作的信心。在地炼管理问题解决之前,中海油应该不会继续收购地炼。”上述知情人士对《能源》杂志记者说。

东营地炼正处在产能过剩之后,市场需求没有相应扩张的最艰难时期。在国家强制政策、市场经济的双重压力之下,东营地炼企业还需要在自救、他救或是破产倒闭的十字路口上做出最正确的选择。

猜你喜欢

小哥白尼(趣味科学)(2022年5期)2022-08-15

小哥白尼(趣味科学)(2022年3期)2022-06-09

小哥白尼(趣味科学)(2022年2期)2022-05-25

小哥白尼(趣味科学)(2022年1期)2022-04-26

中国石油大学胜利学院学报(2022年1期)2022-04-21

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

模具制造(2021年10期)2021-11-20

石油化工建设(2018年3期)2018-11-30

自动化博览(2017年2期)2017-06-05