债务资金个别资本成本率计算的讲解

2014-04-14 15:39赵莹ZHAOYing

价值工程 2014年16期

赵莹 ZHAO Ying

(桂林电子科技大学商学院,桂林 541004)

(School of Business,Guilin University of Electronic Technology,Guilin 541004,China)

0 引言

资本成本是企业为了筹措和使用资金而付出的代价,包括筹资费用和用资费用。资本成本率的计算对于企业筹资管理、投资管理以及整个企业的财务和经营管理都有着非常重要的意义。这部分内容在相关教材中,有很多公式和模型,学生学习起来有一定的难度。

企业资金按照其来源构成可以分为债务资金和股权资金,本文就债务资金资本成本率计算的讲解进行了总结和改进,以帮助老师和同学们更好完成教学任务、达成教学目标。

1 资本成本率定义

资本成本率是企业用资费用和有效筹资额的比率。根据定义可以得知,影响资本率因素有:用资费用、筹资费用和筹资额。

①用资费用是资本成本的主要内容。在其他两个因素不变的情况下,某种资本的用资费用越大,其成本率就越高;反之,用资费用越小,资本成本率越小。

②筹资费用也是影响个别资本成本高低的一个因素。一般而言,筹资费用越大,其成本率就越高;反之,筹资费用越小,资本成本率越小。另外,筹资费用是在取得资金时的一笔一次性费用,一般视为筹资额的一项扣除。

③筹资额是决定个别资本成本率高低的另一个主要因素。在其他两个因素不变的情况下,某项资本的筹资额越大,其成本率越低;反之,筹资额越小,其成本率越低。

根据以上分析,个别资本成本率的计算公式定义为:

式中,K表示资本成本率;D表示用资费用额;P表示筹资额;F表示筹资费用率。

2 债务资金资本成本率计算

债务资金又分为长期借款和发行债券,下面就长期借款和发行债券资本成本率分别进行计算。

2.1 长期借款的资本成本率

式中,Kl表示长期借款资本成本率;Il表示长期借款年利息额;T表示企业所得税税率;L表示长期借款筹资额;Fl表示长期借款手续费率。

②不考虑筹资费用K1=R1(1-T)

式中,R1表示长期借款年利率,其他同上。

式中,M为一年内计息次数,其他同上。

式中,C为补偿性余额占借款总额比例,其他同上。

2.2 发行债券资本成本率的计算

式中:Kb表示债券资本成本率;Ib表示债券票面利率;T表示企业所得税税率;B表示债券筹资额;Fb表示债券筹资费用率。

3 债务资金资本成本率计算的通用公式

在资本成本率定义公式的基础上,分子的部分具体化为“年税后用资费用”,之所以加入“年”的修饰语,是因为资本成本率就是1元钱一年的成本;而加上“税后”的修饰语,是因为根据企业所得税法的规定,企业债务的利息是允许从税前利润中扣除的,而股利是所得税后支付的,为了提高可比性,债务资金的资本成本率也统一规定为税后成本率。

分母的部分为“有效筹资额”,即“筹资额-筹资费用”

将通用公式引入教学活动后,笔者认为有如下优越性:①用文字描述代替符号公式,提高了公式的阅读性和理解性,可以帮助学生在理解的基础上记忆公式,提高了公式记忆的准确性和持久性。②用一个公式代替若干公式,减少记忆的工作量。有了通用公式后,只需记住一个公式,就可以解决所有债务资金资本成本率的计算问题,举例如下:

例1:ABC公司欲从银行取得一笔长期借款100万元,手续费1%,年利率5%,期限3年,每年结息一次,到期一次还本。公司所得税率为25%。这笔借款的资本成本率为多少?

分析:根据通用公式,资本成本率计算的分子部分为年税后用资费用,根据题目为100*5%*(1-25%),分母部分为有效筹资额,根据题目应为借款金额减去手续费,即100*(1-1%),由此该项借款资本成本率的计算如下:

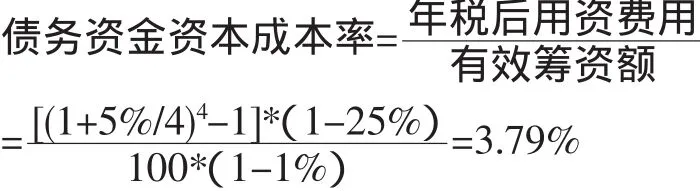

例2:如果上述借款每季计息,其资本成本率又为多少?

分析:每季计息,则一年的利息为(1+5%/4)4-1,由此资本成本率计算如下:

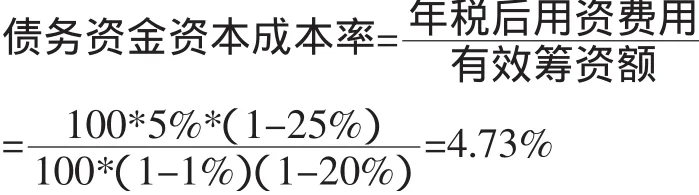

例3:如果上述借款银行要求20%的补偿性余额,其资本成本率又为多少?

分析:补偿性余额影响企业可动用的借款筹资额,应该从筹资额中扣除,由此资本成本率计算如下:

例4:ABC公司拟溢价100元发行面值1000元,期限5年,票面利率8%的债券,每年结息一次;发行费用为发行价格的5%;公司所得税率为25%。则该批债券的资本成本率为多少?

[1]冯弋江.关于债务资本成本率计算公式的探析[J].新会计,2011(09).

[2]荆新,王化成.财务管理学[M].中国人民大学出版社(第六版),2012.

[3]卢洁琼.关于个别资本成本率计算的几点思考[J].科技信息(科学教研),2007(23).

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

营销界(2019年30期)2020-01-01

下一代英才(酷炫少年)(2019年3期)2019-03-25

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25