中国银行业高盈利研究*——基于与实体经济行业比较的证据

2014-04-06 02:39:46周鸿卫

湖南工业大学学报(社会科学版) 2014年5期

彭 钦,周鸿卫

(湖南大学 金融与统计学院,湖南 长沙 410079)

近年来,中国商业银行“高利润”已成为一个高频词汇,尽管不少银行业人士和政府官员站出来辟谣,如杨凯生表示,“中国银行业的利差水平在2.5%左右,在世界范围来看,中国银行的利差是不高的,是偏低的”;李若谷认为,“不要以偏概全,要全面地看问题。银行这几年的发展也是与经济发展相适应的,他们给国家做了很多贡献”[1],但却掩盖不了银行业利润持续增长的事实,据Wind 资讯数据统计:2012 年上半年,16 家上市银行净利润总和达5 452亿元,同比增长18.2%,占整个A 股上市公司利润的53.57%;2013 年上半年,16 家上市银行上半年净利润6 191.7亿元,占全部上市公司净利润总和的54.35%,相当于日赚34 亿元左右。在中国实体经济利润普遍收窄、国际金融业深陷泥潭的情况下,中国银行业依然逆势而上,表现出骄人的业绩。

中国的银行业获得了丰厚的利润并保持着相对较低的不良贷款率,但是,良好的业绩表现并不能确保银行在配置金融资源上扮演着有效的角色,这种高额的利润反而有可能反应经济中的某种扭曲(Tarhan Feyzioglu,2009)[2]。在商业银行的理论中,存在这样一个公理:0 <利率<社会平均利润率(黄隽,2012)[3],商业银行本应该为实体经济服务的,但如今我国银行业的盈利远远高于实体经济,社会资金存在“避实就虚”的倾向。实体经济利润通过高额的贷款成本转移到金融行业,导致大量的社会资金逃离实体经济并涌入金融业,造成国内消费低迷、产业空心化,形成“金融热、实体冷”的怪像,这严重背离了银行业的初衷。李克强总理也说一个国家强大要靠实体经济,金融行业要支持实体经济的发展。诚然,一个理想的和盈利状况良好的银行业能更好地抵御外部负面冲击,有利于整个金融系统的稳定(Panayiotis P.Athanasoglou 等,2008)[4],但是如果银行业这种超过实体经济行业的高利润持续下去,会严重侵蚀一国经济发展,反过来也会影响银行业自身的健康。

在此背景下,本文选取16 家上市银行和九大行业2006~2012 年的面板数据对影响银行业和实体经济行业盈利的因素进行了分析,实证考察了中国银行业的高利润现象。通过以16 家上市银行组成的银行业与九大行业组成的实体经济行业的对比分析,我们可以对银行高利润现象背后的原因有一个初步的了解并对上述所提到的关于未来我国银行业与实体经济行业的可持续发展问题提出可行性的建议。

本文余下部分的结构安排如下:第二部分回顾了关于银行盈利国内外理论与实证方面的文献;第三部分是变量选取和模型设计;第四部分是是16家样本银行与九大行业数据的实证分析;第五部分是结论与政策建议。

一 文献综述

国内外一系列文献对银行盈利能力和高利润进行了研究(Demerguc- Kunt and Huizinga,1999;Maudos J.,1998;Lhacer and Nakane,2002;Samy Bennaceur,2008;Panayiotis P.Athanasoglou 等,2008;Tarhan Feyzioglu,2009;黄金秋等,2006;黄隽,张春林,2012;高玮,2010;姜琪,李占一,2012;陆静等,2013 等等),大部分文献都是从两个方面来考察的:内部因素即银行层面因素;外部因素,包括行业层面和宏观层面。由于数据和外部环境的不同,实证结果也会变化很大。

国外较早对银行盈利能力分析比较著名的要数Demerguc- Kunt and Huizinga(1999)[5]。他综合考量各种影响因素,在对多达80 个国家银行数据研究的基础上提出,较高的资产对GDP 的比值和较低的市场集中度将会导致较低的银行利润,通货膨胀率与银行利润有着积极的正向关系,但人均GDP 增长率对银行盈利并没有显著的作用。Maudos J.(1998)[6]运用随机前沿法分析了西班牙银行业市场结构与银行绩效的关系,他认为不仅市场势力对利润率有显著影响,而且营运效率才是决定银行盈利能力的主要因素。效率高的企业运用先进的管理和生产技术降低了成本,从而获得较高的利润。在此之后,一些学者开始着重从宏观角度来考量,Afanasieff,Lhacer 和Nakane(2002)[7]在对巴西银行业的实证分析上,发现宏观经济变量是最能解释巴西银行业利差的因素,但我们发现其所采取的宏观变量并不够充分。而与此相反,Samy Bennaceur 等(2008)[8]对突尼斯银行业的研究发现宏观经济变量(通货膨胀率和经济增长率)对银行盈利能力作用不显著,银行规模与银行利润负相关,这与大多数研究结果不一致,我们推测这可能与一国经济环境的不同有关。Panayiotis P.Athanasoglou等(2008)[4]从银行层面、行业层面和宏观层面三个方面出发,运用SCP 范式,采用GMM 方法对希腊银行业盈利能力的决定因素进行分析,发现除了规模以外的其他银行层面因素都对银行盈利能力影响显著,但并没有证据支持SCP 假说。另外,他们认为通货膨胀率与银行利润的关系取决于通货膨胀率在何种程度上被预测,即如果银行可以准确预测到通货膨胀率,那么银行就可以调整存贷款利率以获得更高的利润。在考察中国银行业环境的基础上,Tarhan Feyzioglu(2009)[2]认为导致中国银行业高额利润的可能因素包括三个方面:金融压抑、垄断的市场结构和所处的经济周期位置,并通过实证分析得出由金融压抑带来的低存款利率、高利差和由垄断的市场结构所导致的高市场集中度才是导致银行高利润的真正原因。

伴随着我国银行业的股份制改革和上市,国内学者也进行了一系列研究。黄金秋等(2006)[9]归纳了影响银行盈利的自身五个方面特征:资产质量、资本充足率、流动性状况、营运效率和银行规模,研究发现,资本充足率与银行ROA 显著正相关,银行规模和流动性指标与ROA 显著负相关,营运效率则与银行盈利性关系不显著。在此之后,高玮(2010)[10]选取14 家商业银行7 个年度数据从三个方面来分析对银行利润率的影响,结果发现银行盈利能力主要由个体变量决定,宏观变量和市场结构变量总体上对银行盈利不显著。相反,陆静等(2013)[11]采用GMM 方法对1997~2010 年中国144 家商业银行进行了实证分析,研究发现银行规模、市场集中度与银行盈利显著正相关,GDP 增长率、通货膨胀率和存贷款基准利差等宏观环境也会显著影响银行盈利能力。与上述不同,张坤(2013)[12]以竞争战略理论为基础,添加金融市场结构变量(非金融企业直接融资占比),研究发现银行贷款占社会融资总量的比例越高,银行的资产收益率越高,而非金融企业直接融资占比与银行资产收益率显著负相关,这又为以后的研究提供了一个方向。陆珉峰,陶瑞(2012)[13]从银行业发展与经济增长理论入手分析出我国商业银行高利润现象主要是以高息差收入为主、缺乏与实体经济风险共担机制、金融市场结构长期以间接融资为主和处于经济上升期等原因造成的。姜琪,李占一(2012)[14]通过对银行业市场势力和经营效率测度的发现,银行业高利润主要来自于行政垄断造成的行业市场势力,而非经营效率的提高。但其摒弃了宏观经济环境的考量。而黄隽,张春林(2012)[3]则分别从银行和省际两个层面探讨了中国商业银行高盈利的原因,发现宏观环境和银行业市场结构是银行利润持续走高的最主要原因,但这并不能说明我国实体经济处于同样的宏观环境中却没有实现相应的高利润。

以上均是关于银行盈利能力方面的文献,而关于银行利润持续性方面的证据却比较少,能被认可的观点要数Allen N.Berger(2000)[15]和John Goddard(2004)[17]了。Allen N.Berger 等(2000)[15]认为:银行利润的持续性对区域或宏观经济的振动敏感,并且利润的持续性不能单一通过公司层面的因素来分析。John Goddard 等(2004)[17]选取欧洲六个国家的银行数据对影响银行利润持续性的微观因素做了分析,其中包括规模、业务多元化、风险和所有者形式,发现储蓄或合作制银行利润持续性强于商业银行。之后,他在2011 年通过考察65 个国家银行业的竞争程度,把银行业利润的持续性视为竞争程度的反映,得出银行利润的持续性与人均GDP 增速负相关,与银行业准入障碍程度正相关。竞争越激烈,银行利润就越不易持久。他把银行获得的高于平均利润的那部分利润称为非正常利润或垄断利润,他认为只要存在充分的竞争,这种非正常利润就会快速消失。

纵观上述文献,我们认为存在以下几个方面的不足:(1)已有的关于银行盈利能力研究的文献大多从银行单一行业角度出发而没有综合对比其他行业,这样得出的结论并不能有效解释银行业的利润高低现象。本文从对比银行业和实体经济行业出发来研究银行的利润决定,这样更能解释银行业与其他行业利润的高低现象。(2)银行是一个经营风险的行业,因此,银行业与其他行业最大的差别在于其对风险的管理和承受。本文参考Demirguc-kunt 和Huizinga(2010)[5],在对比其他行业的研究中加入反映公司破产概率的指标——Z- Score(银行用不良贷款率代替)来衡量其风险,以期为银行业高利润现象找到根据。

二 模型和变量说明

(一)变量说明

1.被解释变量的选择。反映银行业和实体经济行业盈利能力的一个直观指标就是净利润,然而根据行业组织学,净利润只是一个规模性指标,我们应考虑银行的杠杆作用,而主要是资产收益率(ROA)和净资产收益率(ROE)两个效率性指标。资产收益率反映的是企业总资产的回报率,净资产收益率反映的是企业权益资本的回报率。从而,我们就能够比较全面的比较银行业和实体经济行业的盈利表现。

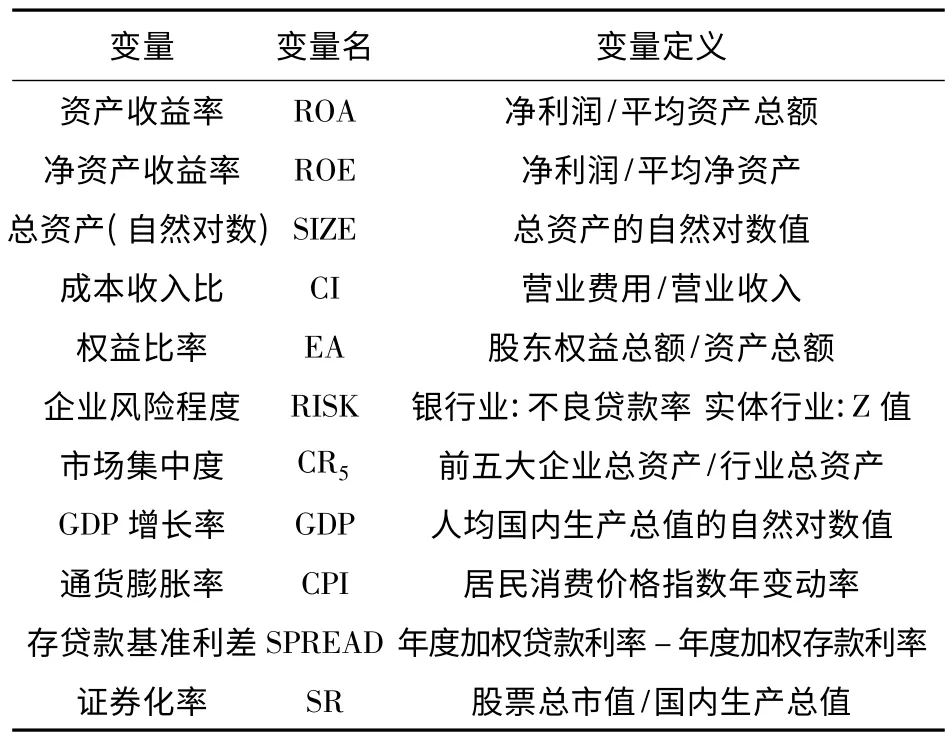

2.解释变量的选择。根据国内外相关研究,可以将影响银行业和实体经济行业利润的因素分为两大类:内部因素和外部因素。其中,内部因素主要是指银行或实体行业个体自身特征变量;外部因素包括行业因素和宏观经济因素,是个体不能掌控的因素。为了使影响银行业和实体经济行业盈利的指标保持一致,本文选取了以下指标(见表1):

(1)个体自身变量。规模指标:总资产的自然对数(SIZE)。按照规模经济理论,在适度范围内,企业规模的扩张能够带来生产效率的提高和生产成本的降低,但超过适度范围就会存在规模不经济现象。Demerguc-Kunt and Huizinga(1999)[5]研究认为较高的银行规模会导致较低的利润,Panayiotis P.Athanasoglou 等(2008)[4]发现银行规模与银行利润关系不显著,可能的原因是大部分银行以牺牲利润为代价进行扩张。而陆静等(2013)[11]发现银行规模与银行利润显著正相关,。本文采用与大部分文献一致的做法,取总资产的自然对数来表示企业规模。

管理效率指标:成本收入比(CI)。即营业费用比上营业收入,反映的是企业每单位收入所要支出的成本,是衡量企业盈利能力的重要指标。Panayiotis P.Athanasoglou 等(2008)[4]发现营业费用很大程度上能够解释银行利润的变化,有效的成本管理能显著提高银行的利润。本文采用此指标以期反映银行业与实体经济行业成本与收益的对比。

杠杆指标:权益比率(EA)。即股东权益与资产总额的比率,衡量企业的财务杠杆作用。银行业是高负债行业,这是其与实体经济行业很大的一个区别点,其行业属性决定了银行天生是高负债经营,但同时也是高风险经营。高风险下追求高利润,这或许就是行业差异造成利润不同的原因。权益比率越高,风险厌恶程度就越高,企业的财务杠杆作用就越低。

风险程度指标:风险概率(RISK)。Demirguc-kunt 和Huizinga(2010)[5]把它加入考察银行盈利因素范围内,并定义其计算公式:Z- SCORE=(ROA+E/A)/ROA 的标准差。相比于杠杆率,该指标更能反映企业经营的稳定性。Z 值越大意味着企业经营的稳定性越高,企业破产的概率就越小。由于我国银行业鲜有破产风险,因此我们用不良贷款率代替Z 指标。而在计算实体行业Z 值时,根据以往研究,为增大其分母的变动幅度,我们以近3 年的数据来计算ROA 的标准差。

(2)行业特征变量。行业结构指标:市场集中度(CR5)。根据产业组织理论经典范式SCP,反映行业结构主要有市场份额和市场集中度,而衡量市场集中度主要有HHI 和CRn两个指标。SCP 范式认为,市场集中度越高,市场竞争程度就越低,企业的利润就越高。黄隽,张春林(2012)[3]、陆静等(2013)[13]、Demerguc-Kunt and Huizinga(1999)[5]等研究认为市场集中度越高,银行利润就越多。而Panayiotis P.Athanasoglou 等(2008)[4]分析认为市场集中度与银行利润相关性不显著,否定了SCP 假说。本文考虑到银行业和实体经济行业数据的可比性,我们采用CR5指标,即行业前五大企业总资产占行业总资产的比重来反映市场集中程度。

(3)宏观经济变量。经济环境指标:GDP 增长率(GDP)和通货膨胀率(CPI)。根据经济增长与金融发展理论,一国经济增长能促进其金融发展,反过来金融发展会带动经济增长,两者是相互促进、相辅相成的关系。和黄隽,张春林(2012)[3]一样,我们采用人均GDP 的自然对数值来考察经济增长对企业利润的贡献程度。通货膨胀率一般认为与银行利润息息相关,在Demerguc-Kunt and Huizinga(1999)[5]、John Goddard(2011)[17]和 陆 静 等(2013)[13]中都表现为与银行利润很强的正向关系,因为银行总是设法将通胀成本转移到客户身上以保持其利润[2]。

融资成本:存贷款基准利差(SPREAD)。银行存贷款利率管制保证了银行的高息差,进而保证了银行的高利润,但银行业的高利差意味着实体行业的高融资成本,这就意味着银行业的高利润是以牺牲实体经济行业利润为代价的。本文参考陆静等(2013)[13]在计算基准利差时,以一年中执行利率的时间为权重算出每年的存贷款利率之后再相减得出。

表1 变量的选取与定义

资本市场结构:证券化率(SR)。John Goddard(2011)[17]在其研究中首次使用证券化率,即用股票总市值比上GDP 总值来衡量资本市场的发展程度。证券化率越高,表明一国证券市场的发展程度越高。直接融资一直被视为银行贷款的替代品,直接融资与银行贷款是此消彼长的关系。而在我国目前情况是融资方式比较单一,资本市场发展缓慢,银行贷款一直占主要部分。因此,直接融资的进一步发展能有效降低金融中介成本,促进实体经济行业利润的增长,同时也会制约银行业利润的增长。

2.模型设定。我们参考关于研究银行盈利能力方面的文献以及根据上述影响因素的描述,具体建立的多元线性回归模型如下:

其中Yit为解释变量ROA、ROE;i 表示各样本银行;t 为时间;β0为截距项;β1~β9为待估系数;εit为随机扰动项。

3.数据来源。我们以2006~2012 年A 股16 家上市银行和Wind 数据库所划分的一级行业下的九大行业(剔除金融业)作为研究样本。16 家上市银行依次为中国工商银行、中国建设银行、中国银行、中国农业银行、交通银行、民生银行、招商银行、浦发银行、兴业银行、平安银行、南京银行、宁波银行、中信银行、光大银行、北京银行、华夏银行。九大行业依次是材料、电信、工业、公共事业、可选消费、能源、日常消费、信息技术、医疗保健。银行特征数据来自于Bankscope 数据库和各银行年报,行业数据取自于Wind 数据库,宏观经济数据则取自《中国统计年鉴》和国家统计局。由于中国农业银行2007 年和中国光大银行2006 年ROE 数据缺失,因此本文银行数据为非平衡面板数据,总的观察值为110。行业数据为平衡面板数据,总的观察值为63。

三 实证分析

(一)样本描述性统计

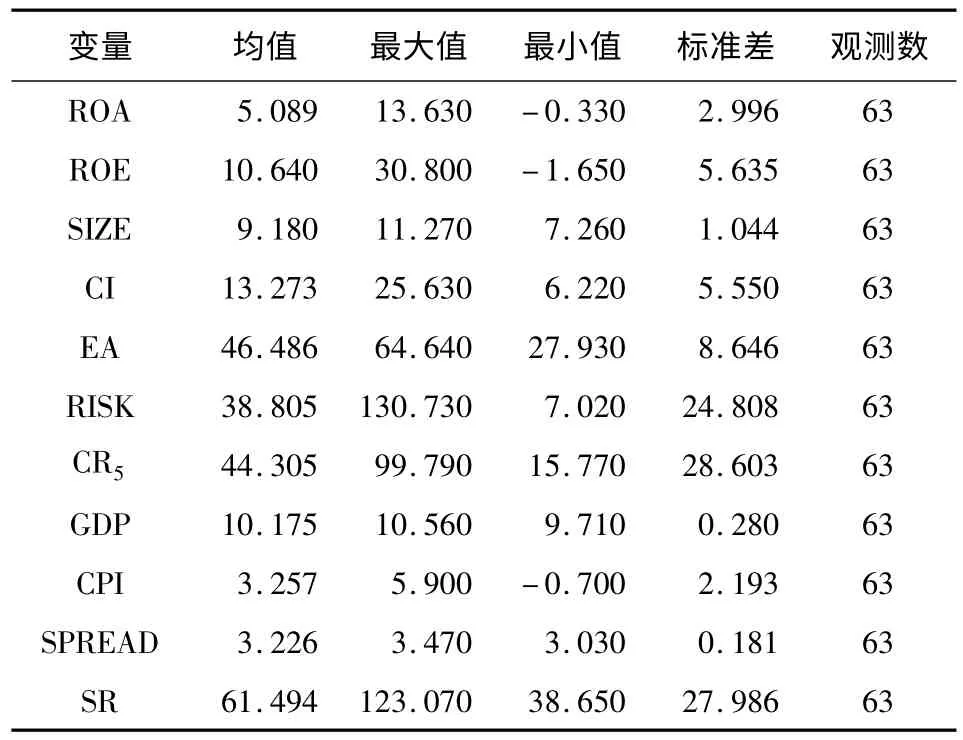

如表2、表3 所示,16 家上市银行的平均ROA是1.05%,远低于九大行业的5.089%;而平均净资产收益率ROE 上市银行的19.343%却远高于行业的10.64%。这主要是因为银行业是高负债经营,且规模很大,其行业属性决定了其较高的净资产收益率和较低的资产收益率。这一点也可以从规模指标中看出:16 家上市银行单个样本的平均规模与单个行业的平均规模相差无几,可见银行规模之大。因此,我们单纯从盈利指标的高低来判别银行业与实体行业利润的高低并不严谨。

从权益比率来看,银行的财务杠杆作用则显露无疑。16 家上市银行E/A 的平均值为5.7%,远远低于行业的46.5%,说明与实体行业相比,银行等金融行业既是高利润行业,同时也是高风险行业。成本支出方面,可能由于银行业是劳动密集型、资本密集型行业,或是由于银行规模扩张造成人力成本和固定成本的增加,银行成本收入比略高于行业,但这并不能由此判断银行成本高侵蚀了利润,因为这其中还包括风险控制等因素。从市场集中度来看,银行业的77.8%明显高于实体经济行业的44.3%。如果回归结果支持SCP 假说,那么市场结构就是造成银行业与实体行业利润差异的重要原因之一。在宏观经济环境指标方面,银行业与实体行业面临的都是一样的,以此来考察两者对经济坏境敏感程度的差异。

表2 变量的描述性统计(银行业)

表3 变量的描述性统计(实体行业)

(二)回归结果分析

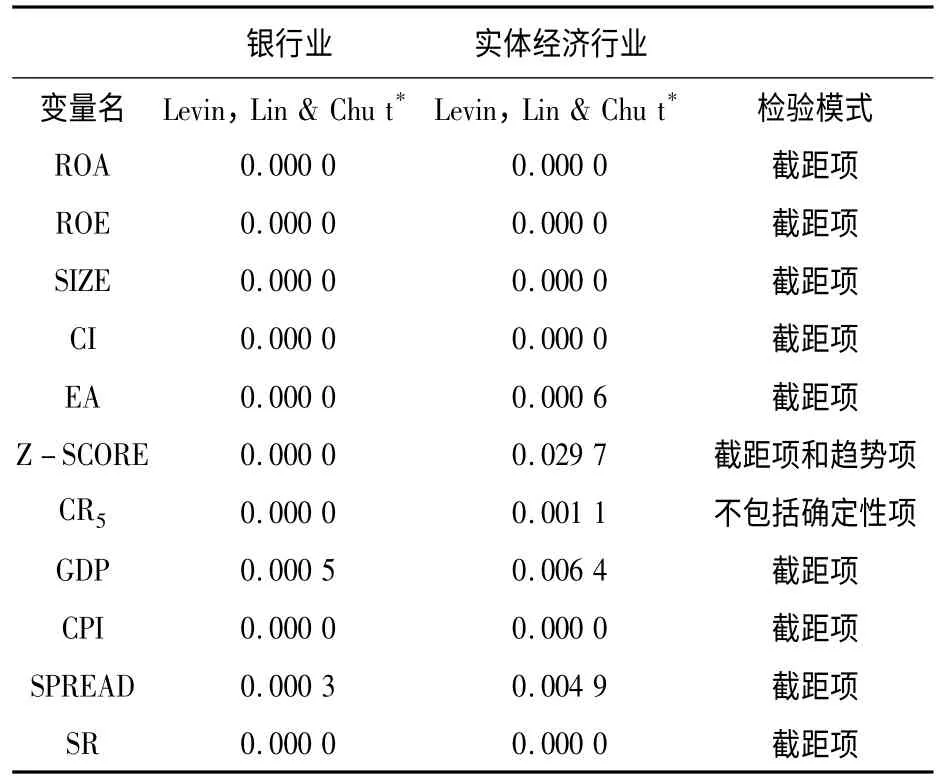

1.平稳性检验。为防止虚假回归或伪回归,我们使用单位根检验对面板数据的平稳性进行判断。面板数据的单位根和平稳性结果如表4 所示。

表4 单位根和平稳性检验结果

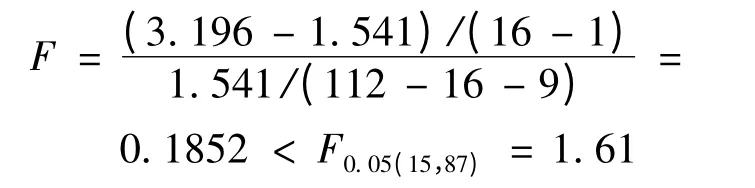

2.F 检验。我们用F 统计量检验应该建立混合回归模型还是个体固定效应模型。首先对银行业进行检验,原假设与备择假设分别是:

H0:αi=α,模型中不同个体的截距相同,应建立混合回归模型。

H1:模型中不同个体的截距项αi不同,应建立个体固定效应回归模型。

F 统计量定义为:

其中SSEr表示混合模型的残差平方和,SSEu表示个体固定效应回归模型的残差平方和。个体固定效应模型比混合模型多N -1 个被估参数。

运用Eviews6.0 操作显示,SSEr=3.196,SSEu=1.541,N=16,k=9。

因此,接受原假设,应建立混合回归模型。

同理,实体行业的F 检验结果也显示应建立混合回归模型。(限于篇幅,不再赘述)

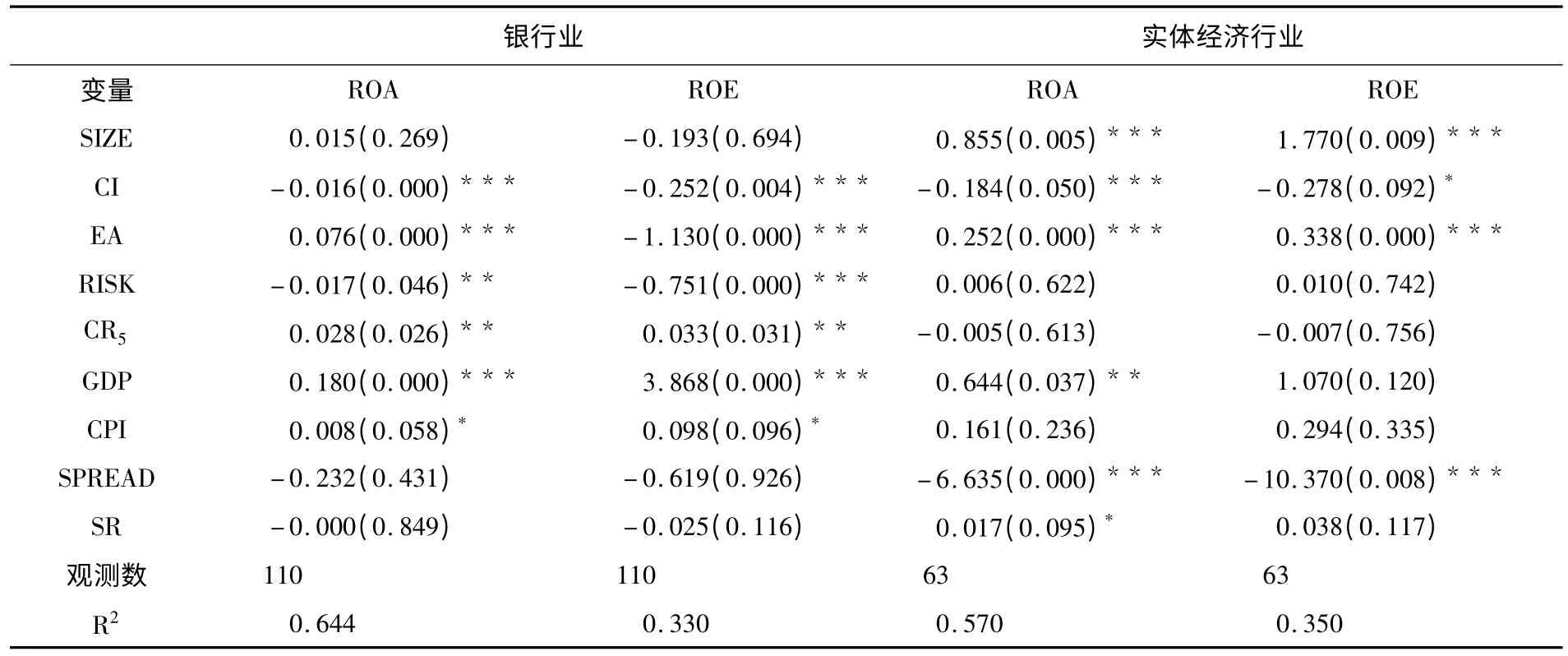

3.回归结果。面板数据的回归结果如表5所示。

表5 银行业与实体行业的回归结果

为了使结果具有可比性,我们采用相同的解释变量来考察银行业与实体经济行业的盈利因素。从上表可以对比看出:

(1)从个体因素来看,首先,规模指标对银行业的影响不显著,但对实体行业影响则非常显著而且作用很大。银行规模虽然与银行ROA 存在正向关系,但在解释ROE 上却存在相反关系,总的来说并没有通过检验,这与黄隽,张春林(2012)[3]和Panayiotis P.Athanasoglou 等(2008)[4]的研究结论是一致的。这说明银行规模的扩张虽然一定程度上有利于提升银行盈利,但这种影响随着规模慢慢接近最佳经营点和管理效率的不跟进而不断减弱。相反,实体经济行业由于存在众多的中小企业,规模小、业务分散,可以凭借规模的扩张来节约成本、提高管理效率,最终表现为盈利能力的大幅提升。因此,规模的扩张在银行业已经不是发展的主旋律,反而在实体经济行业能起到明显的促进作用。其次,成本因素的影响对银行业和实体行业都是负向的,但在银行业更为显著,说明有效的成本控制和提高管理效率对盈利的提升在两者之中都是比较重要的。杠杆作用在两者之间都是非常显著的,在实体行业是正向作用于企业盈利,但在银行业这种作用却并不明朗。这可能是因为:一方面,权益比率越低,银行的杠杆作用越大,由此银行获得的利润也就越高;另一方面,权益比率又不能太低,否则银行将面临着高风险经营,后果难以估计。但对于实体行业来说,一个权益资本充足的企业能更好的追求商业机会和抵御不良意外事件所造成的损失,从而获得更多的利润。最后,风险因素在两者之间的影响是截然相反的,与银行盈利水平是显著负相关而与实体经济是正相关,这与陆静等(2013)[13]和Demerguc- Kunt and Huizinga(2010)[5]的结论一致。不良贷款率越高,银行面临的坏账风险越大,银行盈利就降低。而由于行业差异,实体经济行业并不是靠风险管理获得利润,而是Z 值越大,企业的破产概率越小,企业经营的稳健性越高,从而企业获得的利润也相对较高,但并没有通过显著性检验。

(2)从市场结构来看,银行业的市场集中度与银行利润显著正相关,这和黄隽,张春林(2012)[3]、陆静等(2013)[13]、Demerguc- Kunt and Huizinga(1999)[5]结论相符,说明我国银行业支持结构-行为-绩效假说,银行业的利润很大程度上是由国家管制、市场竞争程度不够造成的。与此相反,实体行业的市场集中度与其利润却是负相关,但并不显著。总体上而言,由于包括的实体行业众多,每个行业的集中度不尽相同,造成这种关系没能通过检验,但不可否认这是造成银行业与实体经济行业盈利差异的重要原因之一。

(3)从宏观经济环境来看,GDP 增长率与银行盈利显著正相关,这与大多数研究结论是一致的,与实体经济关系也是正向的,但显著性相对较低,表明良好的宏观经济环境能给银行业和实体行业都能带来红利;通货膨胀率对两者的作用都是正向的,说明企业都是把通货膨胀成本转移到消费者身上以维持利润;存贷款基准利差与实体行业利润显著负相关,而与银行利润的关系不显著,这说明利差越大,企业的融资成本越高,企业的利润就越低。虽然我国从2006 年正式开始实施利率市场化,并取得了一些成果,但银行业“剥削”实体经济行业利润的现象却并未得到缓解,实体行业仍然遭受着高昂的资金成本,利润被严重侵蚀。证券化率与银行利润负相关,而与实体行业正相关,这与预期的结果一致,在一定程度上印证了 John Goddard(2011)[17]的研究结果。说明我国资本市场发展很不完善,资本市场机制不够健全,竞争程度不足。因此,提高直接融资比重、完善资本市场发展有助于提升实体行业的盈利和平衡银行业的金融中介作用。

4.整体性检验。为了说明银行业与实体经济行业在宏观整体性框架下的共融性,我们把16 家银行的样本数据求得平均值后添加到行业数据里,共同构成宏观经济的十大行业数据。研究结论显示,除了规模效应显著性降低(由1%降到10%)、市场集中度的负向效应变成正向效应、存贷款基准利差对实体行业盈利影响显著性降低(由1%降到5%)外,其他结论都无明显变化。这更加印证了银行业规模过大和实体行业规模扩张不足、银行业市场垄断程度大于实体行业、银行业利润很大部分是通过利差从实体行业“剥削”过来的结论。

四 结论与建议

银行业与实体经济行业利润的背离现象隐含着我国经济运行中的巨大的风险。本文从行业差异分析的视角,以我国16 家上市银行和九大行业2006-2012 年的面板数据为研究对象,通过建立面板模型来对比分析影响两者盈利的因素,以此来考察我国银行业高利润的真实原因。从研究结论来看,我们发现:

首先,规模扩张已不再是银行业提升利润的主要手段,而实体经济行业恰恰可以通过整合资源、兼并等扩张方式获得规模效应。成本管理在任何行业、任何阶段都是显得尤为重要,有效的成本管理和效率的提升也是现代化企业经营的一大特点。银行是经营风险的行业,其利润的获得也必然与其对风险的管理水平息息相关,而风险管理并不是实体行业最重要的内容,决定实体行业盈利的重要因素则是销售量,这是由于行业差异造成两者的一大区别。

其次,市场集中度具备很强的区分效果,相对垄断、缺乏竞争的市场环境是我国银行业持续获得高利润的主要原因。由于国家长期对于金融准入门槛的限制和对国有银行的保护,国内银行业长期以来一直是国有银行独大,使得我国银行业缺乏强有力的竞争机制,导致许多企业信贷成本高昂甚至融资无门。而对于实体行业而言,整体上市场结构并不是影响盈利的主要因素,

最后,GDP 增长率和通货膨胀率整体上对银行业和实体行业都有比较明显的正向影响,说明我国经济的良好发展是各行各业实现盈利和长期发展的保障。存贷款基准利差具备很强的区分效应,存贷款利差对实体行业具有很强的负作用,高利差严重侵蚀着实体经济的利润,而银行利润很大一部分是企业利益的让渡。因此进行利率市场化有利于降低企业融资成本、有利于金融业支持实体经济的发展。证券化率在银行业和实体行业的相反影响表明,资本市场的全面发展有利于平衡银行对于企业贷款的控制程度,有利于金融中介成本的降低和整个实体行业利润的提升。

总之,相比实体经济行业,我国银行业的高盈利现象主要是依靠高度集中的市场结构、国家管制的利差和资本市场发展的不完善实现的。我国银行业,尤其是一些国有银行,仍然享受着制度保护,这种制度性因素只要存在,银行高利润就不合理,就会与实体经济脱节。2012 年中国政府发布了《金融业发展和改革“十二五”规划》,明确提出金融行业要支持实体经济的发展。金融准入门槛越高,存贷款利率管制越重,资本市场发展越慢,银行获得的不正常利润就越持久。因此,放宽民间金融准入条件,增加市场竞争程度,推进利率市场化,完善资本市场发展是实现金融业与实体行业协调发展、达到金融服务实体经济目的的必然举措。

[1]白 雪,丰家卫.多家银行行长否认高利润:行业实际利润约2000 亿[N].中国青年报,2012-03-11.

[2]Tarhan Feyzioglu.Does Good Financial Performance Mean Good Financial Intermediation in China?[J].International Monetary Fund.2009(3).

[3]黄 隽,张春林.什么决定了中国商业银行的高盈利[J].经济理论与经济管理,2012 (6).

[4]Panayiotis P.Athanasoglou,Sophocles N.Brissimis,Matthaios D.Delis.Bank-specific,industry-specific and macroeconomic determinants of bank profitability[J].International Financial Markets,2008(2).

[5]Demirgiic- Kunt and Harry Huizinga.Determinants of Commercial Bank Interest Margins and Profitability:Some International Evidence [J].World Bank Economic Review,1999(7).

[6]Maudos J.Market Structure and Performance in Spanish Banking Using a Direct Measure of Efficiency [J].Applied Financial Economics,1998(2).

[7]Afanasieff T,Lhacer P,Nakane M.The Determinants of Bank Interest Spread in Brazil[J].Central Bank of Brazil Working Paper Series,2002(3).

[8]Bennaceur S,Goaied M.The Determinants of Commercial Bank Interest Margin and Profitability:Evidence from Tunisia[J].Frontiers in Finance and Economics,2008(9).

[9]黄金秋,屈 新,张桥云.影响中国商业银行盈利性的主要因素[J].统计与决策,2006 (5).

[10]高 玮.中国银行业盈利影响因素分析[J].当代经济管理,2010(3).

[11]陆 静,阿拉腾苏道,尹宇明.中国商业银行盈利能力的影响因素——基于1997~2010 年数据的实证分析[J].金融论坛,2013(1).

[12]张 坤.中国上市银行绩效的决定因素[J].金融论坛,2013 (2).

[13]陆岷峰,陶 瑞.商业银行高额利润现象的平抑对策[J].财经科学,2012(5).

[14]姜 琪,李占一.中国银行业高利润的来源:市场势力还是高效率[J].财经科学,2012(8).

[15]Allen N.Berger,Seth D.Bonime,Daniel M.Covitz.Why are bank profits so persistent?The roles of product market competition,informational opacity,and regional/macroeconomic shocks[J].Journal of Banking and Finance,2000(24).

[16]Allen N.Berger,Iftekhar Hasan,Mingming Zhou.Bank Ownership and Efficient in China:What will happen in the World’s Largest Nation[J].Journal of Banking and Finance,2009(33).

[17]John Goddard,Hong Liu,Philip Molyneux.The persistence of bank profit[J].Journal of Banking and Finance,2011(35).

[18]Hanson,Rocha.High interest rates,spreads,and the costs of intermediation:Two studies[M].New York:The World Bank,1986:1-319.

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

河北金融年鉴(2021年0期)2021-08-25 08:55:04

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

当代水产(2019年7期)2019-09-03 01:02:08

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

湖南农业(2016年3期)2016-06-05 09:37:36