硫酸钾市场“一枝独秀”的背后

2014-04-05 09:03:42

中国化肥信息 2014年47期

分析预测

硫酸钾市场“一枝独秀”的背后

硫酸钾市场走势强劲

自去年以来,硫酸钾市场呈现明显的强势特征,在其他化肥品种价格大幅下跌的情况下,硫酸钾价格却不跌反涨,连连走高。50%粉状硫酸钾主流出厂报价从去年年初的3100-3150元(吨价,下同)涨到了最高时的3500-3550元,50%粒状硫酸钾最高报价更是高达3800元,每吨涨幅超过400元,创出近几年来价格新高。而其他化肥品种的价格与去年同期相比大多下跌幅度在10%以上,高的超过了20%。硫酸钾市场一枝独秀,成为近两年表现最为抢眼的化肥品种。

原因分析

硫酸钾市场走势强劲,主要有七方面原因:

一是硫基肥需求增长。随着果树蔬菜种植面积增加,对硫基肥的需求量也在增加,而目前有些厂家生产硫基复合肥采用的是双硫法,即使用硫酸钾与硫酸铵为原料,采用物理搅拌方法滚筒造粒而成,对硫酸钾的需求量增加。

二是硝硫基强劲需求成推手。近年来,硝硫基复合肥异军突起,市场拓展速度非常迅猛。一方面硝硫基作为一种高档肥,在经济作物种植中具有较好的效果,迎合了农民需求;另一方面,硝硫基复合肥利润空间大,目前硝硫基复合肥出厂报价普遍在2900—3300元,实际出厂价低的也在2700元左右,比普通硫基复合肥高出600元以上,有的甚至超过千元,利润空间远远高出普通复合肥,厂家乐于生产,经销商也乐于向农民推销。

自2013年年底以来,湖北三宁化工年产60万吨硝硫基复合肥项目、湖北华强化工集团股份有限公司年产80万吨硝硫基复合肥项目、山东天山丰耘生态肥业有限公司年产20万吨高塔硝硫基缓释复合肥项目相继开工奠基。同时,市场伴随着青上、新沭化、四川金象集团与河北冀衡集团合资的硝硫基复合肥项目产能的陆续释放,硝硫基复合肥产量在迅速增长。

而生产硝硫基复合肥必须使用硫酸钾作原料。每生产1吨硝硫基复合肥约需要0.33吨硫酸钾,近年来新增加的硝硫基复合肥产能在300万吨以上,如果这些装置全部投入生产,将增加硫酸钾需求量100万吨左右。

另外,近年来水溶肥也在大力发展,而硫酸钾作为水溶肥的原料之一,这方面的需求量也在增加。

三是烟草肥对硫酸钾需求稳定。在我国,硫酸钾主要用于复合肥原料,但也有部分直接施用,烟草肥则是硫酸钾直接施用的一个大头,烟草肥用硫酸钾年需求约为45万-50万吨,另外烟草肥约需硝酸钾18万吨,磷酸一铵40多万吨,云南烟草公司和贵州烟草公司钾肥总需求量约占60%。烟草肥需求一直较为稳定,每年由各省市烟草公司在全国进行公开招标,今年9月份云南烟草公司就进行了22万吨硫酸钾、贵州烟草公司进行了9万吨硫酸钾招标,两者都是2015年度的烟草用肥,分别要求在明年3月份和1月份前供货完毕。

相关资料显示,2012年我国硫酸钾消费量为286.5万吨,2013年、2014年我国硫酸钾需求量仍在继续增加。

四是资源税上调。新疆是我国硫酸钾的主要生产地,今年5月初,新疆财政厅下发《关于调整自治区钾盐资源税税额标准有关问题的通知》,将之前的钾盐资源税税额135元/吨上调为400元/吨,增幅达196.3%,使得硫酸钾生产成本有所上升,推动了硫酸钾价格上涨。

五是下游心态平稳。去年以来,化肥市场整体走势较差,经销商都不愿意多留库存,害怕价格下跌,库存货物贬值。但硫酸钾却是例外,自去年以来,硫酸钾价格一直在高位坚挺,在所有的化肥产品中一枝独秀,经销商对硫酸钾敢于库存,这样就没有出现像其他化肥品种那样因经销商竞相出货而导致价格下跌的情况,为硫酸钾价格稳定奠定了良好的基础。这实际上也是市场经济中“强者恒强,弱者更弱”规律的一个体现。

六是盐酸销售不佳影响了硫酸钾产量。全球整体经济滑坡导致化工行业陷入低迷,作为化工主要产品的“三酸两碱”生产被压缩。硫酸钾生产副产的盐酸消化不畅,抑制了硫酸钾的生产。在有些地区,用曼海姆法生产的工厂由于副产盐酸滞销导致开工率只能维持在60%左右。

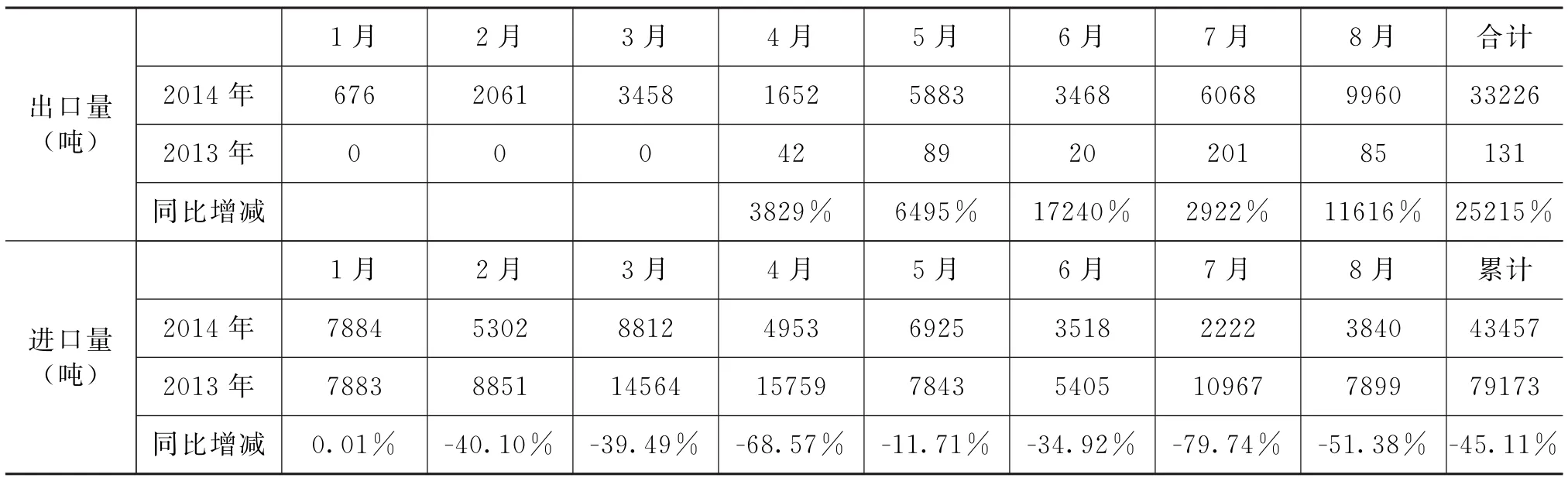

七是出口增加进口减少,减少了国内市场的供给量。除了国内市场需求旺盛外,今年硫酸钾出口关税的下调也促进了出口量的大幅上涨。据海关数据,1-8月我国出口硫酸钾达到3.3万吨,较上年同期大幅增长25215%。我国硫酸钾的出口高峰时期为2007年,全年达到了6万吨,其中1-8月出口3.3万吨,与今年同期基本持平。“国际硫酸钾需求旺盛,但世界总体产能增长缓慢,供应紧张保证了欧美和东南亚市场硫酸钾的持续高价位。国内自年初起,硫酸钾出口关税由之前的2000元下调到600元,增加了出口机会和优势。”有贸易商如此分析说。

从进出口数据看,今年前8个月,我国硫酸钾出口量相比于去年同期增加了3.3万吨,而进口量则减少了3.57万吨,这一增一减,相当于国内硫酸钾市场供给量减少了6.87万吨,对硫酸钾市场的利好作用明显。

2014年1-8月硫酸钾进出口情况及与上年同期对比

警惕后市利空因素

硫酸钾市场近两年表现抢眼,赚足了眼球,但并不意味着以后市场也高枕无忧,长期来看,硫酸钾市场面临三大利空因素。

一、新建产能大。2014年以来,国内钾肥市场延续了两极分化的局面,氯化钾回归理性之时,硫酸钾开始冲击价格巅峰。正常情况下,硫酸钾与氯化钾的价差每吨在几百元,而如今已高达1500元左右,创出历史之最。利用氯化钾来生产硫酸钾有着巨大的利润,这也使得曼海姆法硫酸钾装置纷纷兴建,今年以来就有多家企业的硫酸钾装置投产,其中青海锦泰矿业有限公司10万吨硫酸钾装置于5月份投产,青岛碱业公司8万吨/年曼海姆法硫酸钾产能于8月份试车。另外,从山西运城益沣源肥业有限公司了解到,该公司投资建设的年产8万吨硫酸钾项目工程建设进展顺利,将于今年12月份竣工投产。该项目建成后将成为山西省内最大的硫酸钾项目,可更好的满足山西、陕西、河南等周边区域高端经济作物用肥需求。湖北三宁5万吨/年硫酸钾,预计于今年年底竣工。11月8日,江西六国化工有限责任公司年产4万吨全水溶硫酸钾项目开工。该项目是企业调整改善产品结构、提升产品档次的重大技术改进项目,总投资3800万元,建设周期5个月。

青海格尔木是我国最大的氯化钾生产基地,硫酸钾巨大的利润空间也吸引了该地氯化钾厂家纷纷投建硫酸钾项目。9月份,冷湖滨地钾肥有限责任公司年产48万吨硫酸钾项目成功投产,这是继国投新疆罗布泊含钾硫酸镁亚型卤水生产百万吨硫酸钾后的我国第二大硫酸钾项目。而这48万吨还只是冷湖滨地钾肥的一期工程,二期硫酸钾工程投资9.8亿元,拥有硫酸钾生产线4条,待全部投产后,该公司硫酸钾年产能可达百万吨以上。

2012年我国曼海姆法硫酸钾的总产能超过200万吨,今年预计将超过270万吨,再加上新疆国投罗钾以天然卤水制硫酸钾的170万吨/年产能,全国硫酸钾年产能将超过400万吨。

10月8日,国务院常务会议决定,取消对化肥投资项目的核准,改为备案管理。明确今后国家将运用产业、用地、环保等相关政策和技术标准等手段,提高对化肥等行业管理的科学性和有效性。

取消核准后,氮磷肥由于本身已过剩严重,基本上不会再有多少增加。钾肥由于是我国化肥产业中唯一不过剩的产品,还需大量从国外进口,取消审核,可能会激发企业上项目的积极性。特别是硫酸钾,近几年一直表现突出,价格节节高升,盈利良好,估计能激励一些新的硫酸钾肥项目集中上马。不少市场人士认为,硫酸钾或成为今后化肥投资的一个热点,硫酸钾装置将继续增加。据介绍,包括使用芒硝法、复分解硫酸钠、硫酸铵等方式都在加紧生产,甚至是由于不经济已经逐步被淘汰的加工方式,也开足马力追赶这一波硫酸钾市场行情。

业内预测,今后几年,我国硫酸钾新增产能预计将超过300万吨,加上现有产能,硫酸钾总产能预计将超过700万吨/年,硫酸钾已进入大发展时期,以后硫酸钾市场竞争也会越来越激烈。

二、经销商操作方式可能发生变化。现在化肥经销商的操作模式大多都是买涨不买跌,在价格上涨时多购买、多库存,在价格下跌时少购买、清空库存。今年上半年,尿素市场走势极差,5月份时价格创出10年来新低,其中一个重要原因就是经销商与厂家竞相出货,急于清空库存,导致价格越卖越低。而硫酸钾却不一样,自去年以来价格一直是往上涨的,仓库中的货物都是在增值,所以经销商不仅不急于出货,反而愿意增加库存,这样使得社会上库存的硫酸钾资源也有不少。如果今后一旦硫酸钾下跌,那么经销商就会急于抛售仓库中的货源,由现在的增库存变为抛库存,对市场的冲击不可小视。

三、化肥版块轮动。近年来我国化肥市场的一个典型特点就是版块轮动,有时这个品种市场行情好,有时那个品种市场行情好,每个品种都有机会,但每个品种也都有低迷之时。在去年到今年整体化肥市场走势疲弱的情况下,硫酸钾市场却始终是一枝独秀,已是奇迹,但想做“长青树”却很难。

从近期硫酸钾市场走势看,自10月下旬硫酸钾市场滞涨后,实际上硫酸钾市场的拐点已经来临。此前,尽管很多厂商依然坚持着猜测一直到明年3、4月份硫酸钾价格才可能整体性下滑,但实际市场的下滑会早于预期。

进入11月份后,硫酸钾行情逐渐下行之势明显,仅东北地区价格还相对坚挺,现50%粉状硫酸钾出厂报价集中在3500元,颗粒硫酸钾报价高100-150元,但其实新单成交也不多(且成交价要略低),山东、河北地区价格回落明显,50%粉低端在3300元,已经对东北市场构成了一定的威胁。据了解,目前龙头厂家仍在挺价,价格仍未下调,但硫酸钾价格虚高明显,而产能还在逐渐扩大,供货紧张的局面已经逐渐改变,在买涨不买跌心理的作用下,尽管冬储市场渐渐启动,但预计其后期行情恐不会太理想,在龙头企业报价未有明显下调前,将会缓步下行,而一旦龙头厂家报价下调,则跌势可能会更为明显。

(原野)

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:21:22

中国化肥信息(2022年9期)2022-11-23 07:56:12

中国化肥信息(2022年2期)2022-04-19 12:46:32

中国酿造(2022年1期)2022-02-07 13:09:30

长沙大学学报(2020年5期)2020-11-17 12:28:00

今日农业(2020年19期)2020-11-06 09:29:50

中国化肥信息(2019年2期)2019-04-04 05:53:22

当代化工研究(2016年9期)2016-03-20 16:22:14

四川师范大学学报(自然科学版)(2015年1期)2015-02-28 14:07:30

浙江化工(2014年9期)2014-08-15 00:50:54