地中海转运箱“井喷”

2014-04-02 01:17范易

航运交易公报 2014年10期

范易

去 年,地中海重要枢纽港的转运箱量平均增长8%,是全球水平的两倍,某些港口的增速甚至更加惊人。显然,如此涨幅超过了常态的市场增长。虽然其中有地中海中部枢纽港与黑海和北非间的往来支线箱量反弹的原因,但西地港口箱量的增长大多来自于增加的转运箱量。

大者通吃

班轮公司已对航线进行了合理化调整,并采用东西方向主干航线上的超大型“母船”挂靠枢纽港之后再转运的方式替代过去提供诸如至西非等地区的直达航线。

此外,去年,马士基航运等班轮公司通过将地中海的货物接力装上其中东—北美东岸的船舶连接起了地中海和北美东岸。

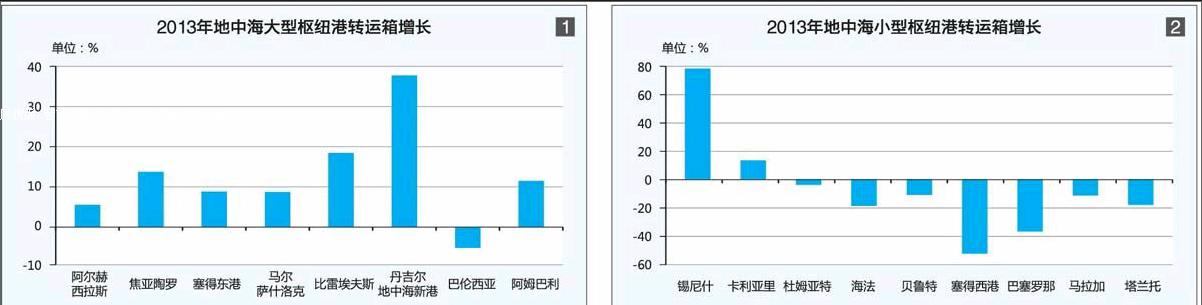

在所有转运箱超过100万TEU/年的8个港口中,只有巴伦西亚港没有实现箱量增长,其余7个港口的增速都超过了市场平均水平。其中几个港口的增速甚至达到了两位数,比如比雷埃夫斯、丹吉尔地中海新港、焦亚陶罗和阿姆巴利港,丹吉尔地中海新港更是以近40%的增速傲视群雄(见图1)。随着船舶尺寸的扩大和班轮公司结盟愈发紧密,大型枢纽港似乎再次赢得了班轮公司的欢心。上一次枢纽港得到如此重视还是在2006年以前,之后枢纽港的效率降低变得难以令班轮公司满意,促成班轮公司开设了更多的直航航线。

而转运箱在100万TEU/年以下的港口面临的情况则大为不同,它们中的大多数去年的增长落入负区域,只有卡利亚里和锡尼什港表现尚可,实际上后者还非真正意义上的地中海港口,只是扮演着类似西地枢纽港的角色(见图2)。

地中海周边地区的转运箱同样巨大。去年地中海中部与西地周边地区港口吞吐量分别增长12.3%、10.2%,仅东地周边地区下降近5%。在东地周边地区,尽管塞得东港的吞吐量增长9%,但该地区的小型枢纽港吞吐量下降。塞得东港是APM码头苏伊士运河集装箱码头所在地,是东地最大的枢纽港,东地周边地区箱量的60%经该港进出。

班轮主导

船舶大型化与班轮公司联盟扩大化将继续使地中海转运港的表现超出潜在市场增速,并将通过“接力”运输辐射到地中海以外地区。大型枢纽港仍是主要受益方,而小型枢纽港将越来越难与之竞争,除非能寻觅到一个缝隙市场,或“傍”上一家大型班轮公司。

去年地中海港口中箱量增长最快的3个港口:锡尼什港(76%)、丹吉尔地中海新港(38%)和比雷埃夫斯港(19%),都有主要班轮公司直接或间接持股。地中海航运通过TIL深耕锡尼什港;丹吉尔地中海新港则有达飞轮船和马士基航运撑腰,地中海航运据传也通过附属公司参与当地码头的经营;中远集团旗下的中远太平洋也在比雷埃夫斯港安营扎寨。不过,班轮公司投资入股港口并不总是能保证更多的箱量。如长荣海运所持股的塔兰托港,去年吞吐量从2006年巅峰时期的80多万TEU下降到20万TEU以下。长荣海运与其他班轮公司间愈发紧密的合作显然将很多箱量带到了其他枢纽港。endprint

猜你喜欢