2013年我国有色金属矿业运行概况

2014-04-02 03:51段绍甫

中国矿业 2014年2期

段绍甫,郭 敏

(1.中国有色金属工业协会,北京 100814;中国矿业联合会,北京 100013)

2013年以来有色金属工业运行平稳,产品产量继续保持增长,产业结构总体趋于优化,节能减排初具成效,有色金属行业盈利能力逐步恢复。

1 生产与经营

根据中国有色金属工业协会统计,2013年1~11月,十种有色金属产量达3691万t,同比增长10.49% ,预计全年达4000万t。其中:1~11月精炼铜产量为623万t,同比增长14.31%,预计全年产量达665万t;电解铝产量为2011万t,同比增长9.60%,预计全年产量达2200万t;精铅产量为418万t,同比增长6.05%,预计全年产量达460万t;精锌产量为498万t,同比增长13.10%,预计全年产量达540万t。另外目前掌握的有关情况显示,2013年有色金属矿产品产量仍平稳增长,预计2013年全年六种精矿含量产量可达1100万t左右,较去年同期增长13%,增幅较2012年下降将近4个百分点。

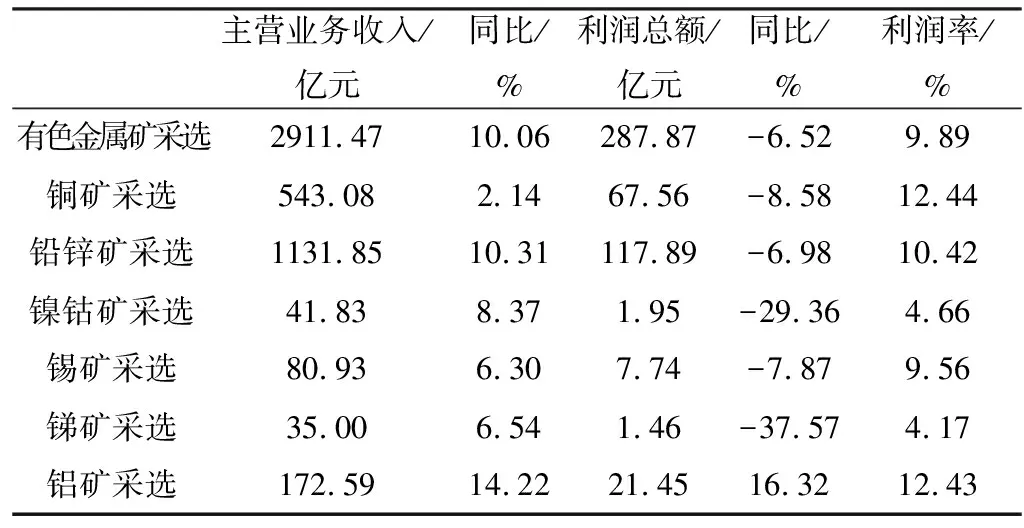

经济效益方面,2013年1~10月,规模以上有色金属工业企业(不包括独立黄金企业)实现主营业务收入3.9万亿元,同比增长13.52%;实现利润1136亿元,同比增长3.55%。其中1657家规模以上有色金属独立矿山企业实现主营业务收入2911.47亿元,同比增长10.06%,占有色金属工业规模以上企业实现主营业务收入的7.51%;实现利润287.87亿元,同比下降6.52%,占有色金属工业规模以上企业实现利润的26.14%。行业销售利润率仅为9.89%。虽然矿山利润仍呈负增长,但总体趋于好转(表1)。

表1 有色金属矿山企业分品种经济效益情况

有色金属价格的低迷是影响矿山企业经济效益的主要原因,而主营业务成本的上升也极大的挤压了企业的利润空间。如图1所示,2013年1~10月份数据显示主营业务成本的增幅较主营业务收入的增幅始终高出3~4个百分点,从2006~2012年数据显示主营业务成本在收入中的占比也逐年攀升。

图1 2013年1~10月有色金属矿山成本利润变化

2 固定资产投资

2013年1~11月份,有色金属累计完成固定资产投资达6119亿元,同比增长20.86%;其中:矿业 1149亿元,同比上升15.85%;冶炼 1951亿元,同比增长-0.14%;加工 3018亿元,同比增长42.58%。冶炼投资继续呈负增长态势,投资结构趋于合理。而受天气的影响,有色金属矿业投资在2013年上半年一直处于下降态势,直到6月份之后才逐步恢复增长,但较2012年的投资增幅低约10个百分点。这一方面表明,在金属价格普遍低迷的情况下,矿业投资回报率的下降使得矿业投资更加趋于理性;另一方面也表明,在我国矿产原料相对短缺的大背景下,矿业投资还将继续保持一定的增长空间(图2)。

从矿业投资品种看,铜矿山、铅锌矿山、铝土矿、钨钼矿山仍旧是投资重点领域(表2)。

图2 2013年有色金属矿山固定资产投资变化

表2 有色金属矿山分品种固定资产投资情况

3 进出口贸易

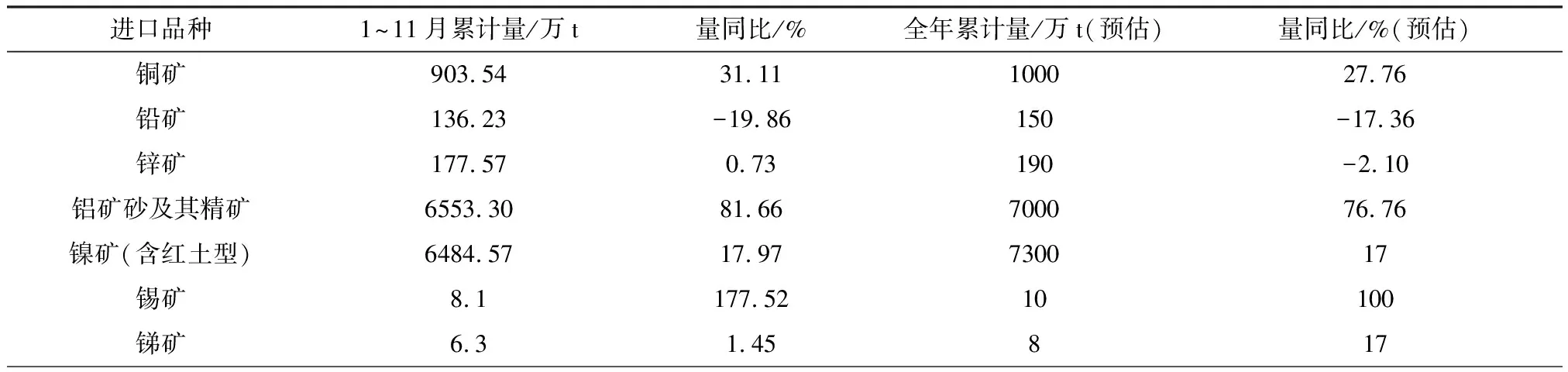

受价格回落的影响,主要有色金属进出口贸易额呈双下降态。据海关统计,1~11月我国有色金属进出口贸易总额为1431亿美元。其中:进口额937亿美元,同比下降3.86%;出口额494亿美元,同比增长10.06%。扣除黄金首饰部分出口,主要有色金属出口额为250亿美元,下降0.5%。而受国内对有色金属需求和冶炼能力的增长,矿产品进口总体呈增长态势,尤其是铜矿、铝矿、镍矿等国内短缺矿种。另外随着近两年铅锌矿的开发强度加大,产量增长较快,其自给率均超过了90%以上,而铜矿自给率近几年变化不大。2013年有色金属工业供需情况见图3。2013年1~11月主要有色金属矿进口情况见表3。

图3 2013年有色金属工业供需情况

表3 2013年1~11月主要有色金属矿进口情况

4 价格走势

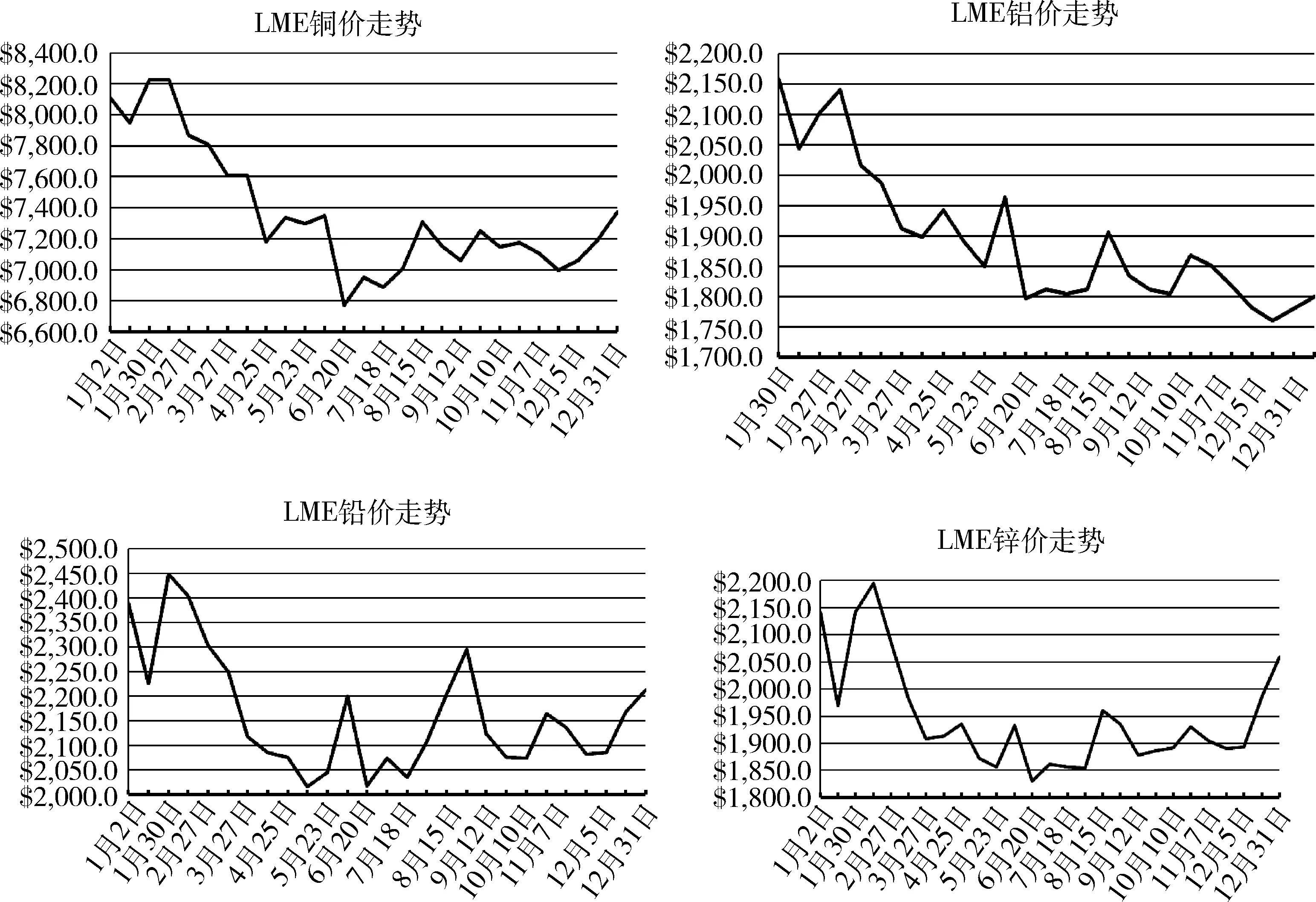

2013 年全球经济走势让金融市场忐忑不安,其间欧美经济数据显示持续复苏势头、中国新一届政府启动深化改革让投资者看到了全球经济走出低谷的希望,而美联储缩减QE规模、美国债务危机导致政府停摆、新兴国家经济引擎减速以及地缘政治冲突加剧让金融市场面临持续冲击。基本金属价格整体下移,截止到12月31日,LME铜价较年初下跌了9%,LME铝价较年初下跌了16%,LME铅价较年初下跌了7.4%,LME锌价较年初下跌了3.8%。2013年有色金属工业价格走势情况如图4所示。

图4 2013年有色金属工业价格走势情况

5 2014年趋势判断

2013年是有色金属行业最困难的一年,金属价格的下跌是矿山企业经济效益缩水严重的主要因素,面对2014年全球有色金属矿产品供应相对充足,而消费还将持续放缓,这将使得2014年金属价格继续疲软,并充满着不确定性。

考虑到有色金属基本面的进一步分化,也使得2014年的有色金属价格走势略有不同,在大宗品种中铅锌稍好,其次是铜,最后是铝。其他品种中,镍的价格主要取决于印尼出口政策是否严格执行,钼价受供应的快速增长将继续低迷,钨、锑、稀土价格则主要取决于2014年总量控制政策。

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

商品与质量(2021年1期)2021-11-21

劳动保护(2019年7期)2019-08-27

中国外汇(2019年7期)2019-07-13

时代金融(2017年36期)2018-01-31

消费导刊(2017年15期)2017-11-07

资源再生(2017年4期)2017-06-15

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08