创业企业R&D投资与融资结构决策研究*——来自中国创业板经验数据

2014-03-29 05:16朱建峰郁培丽

财会通讯 2014年9期

朱建峰 郁培丽

(东北大学工商管理学院 辽宁 沈阳 110004)

一、引言

2011年4月以来,美国次贷危机引发的金融危机开始由金融领域向实体经济领域蔓延,中国创业企业同样陷入严重财务危机的局面,如三旗集团、波特曼和浙江天石电子等创业企业相继破产,企业主弃厂出逃。创业企业“倒闭潮”现象凸显,并有持续蔓延趋势。这一现象表明,在宏观紧缩大背景下,创业企业竞争力下降、生存压力提升。同时,也证明了合理的融资结构决策决定了创业企业的生存和发展。创业企业只有不断的自主创新才能提高自身的竞争优势,减轻生存压力。而这一切离不开企业的研究与开发(R&D)。创新的前提是加大R&D资金投入。而这些投入资金该如何筹集?是创业企业急需回答的问题。Smith(2000)认为创业企业(new venture)就是一项商业或者事业(business),由创业者组织,目的是为了对某一察觉到的机会进行资本化。Carland、Hoy和Boulton(1984)认为创业企业不同于小企业,创业企业经营以创新战略为特征,从事至少一种熊彼特意义上的创新行为而并不是所以小企业都具有创新行为。因此,创业企业一般是小企业,但小企业不一定是创业企业。我们认为创业企业是以高新技术为基础的处于创业初期的企业,其掌握了某一高新技术,并以这项技术为核心开发出相应的产品或服务。所以,高新技术及产品是创业企业得以存在和发展的基础,是企业成长的引擎。因此,创业企业对新技术的研发(R&D)投资成为其生存和发展的重中之重。获取研发(R&D)投资所需的资金是高新技术项目能否顺利实施的关键。创业企业研发投资所需的资金该如何筹集呢?融资结构决策也称为资本结构决策,指企业寻求并决定最优化目标,有目的的调整资金来源的构成及比例关系使之达到最优的一种企业主动行为。自从MM理论形成以来,资本结构理论逐渐与不同理论交叉融合,涌现出从不同角度展开的资本结构理论,主要包括:权衡理论、优序融资理论、代理理论、信号传递理论和产业组织理论等。现有的理论和模型从不同角度挖掘影响资本结构的影响因素。如权衡理论强调负债的税盾效应和破产成本;代理理论认为负债融资是缓解代理问题的一种治理机制;信息不对称理论指出债权人与债务人的信息不对称是资本结构问题的关键;产业组织理论认为产品市场竞争强度、企业外部竞争环境是资本结构的决定因素。然而,随着核心能力理论的出现和日益成熟,学者们日益认识到,企业获得竞争优势的根源来自企业内部而不是外部。与成熟企业相比,创业企业只有通过不断的研发与技术创新,培育与巩固自己的技术核心能力,不断推出自己的新技术和新产品,才能应对环境变化和竞争压力。而创新能力的培养需要R&D投资的支持。我国创业企业融资结构决策是否受到研发投资的影响?以我国创业企业为样本,实证检验R&D投资对融资结构的影响,能否为核心能力论提供证据?基于此,本文以核心资源理论为基础,在前人研究的基础上,根据创业企业的特点对理论模型进行修改,并且实证检验我国创业企业R&D投资与融资结构的关系,为资本结构理论提供理论支持。

二、文献综述

(一)委托代理假说 代理理论认为,企业在作出R&D投资决策时,债权人和股东之间存在代理问题,导致代理成本增加,企业财务杠杆水平降低。股东具有投资于高风险、高收益的R&D投资项目的动机,特别是当企业负债比例较高时,这种动机非常强烈。因为,项目成功时股东可以获取大部分收益,而如果失败,则由债权人承担大部分成本。然而,债权人在事前会理性地预计到股东可能会把资金投资于高风险项目,从而提高债务代理成本(Jensen and Meckling 1976;Garvey and Mawani 2005)。R&D投资项目引发的代理成本提高了债权人的风险,债权人提高债务资金使用成本从而弥补其风险溢价损失,为了逃避这种债务成本,企业会采用股权融资方式,财务杠杆水平降低(Balakrishnan and Fox 1993;Bah and Dumontier 2001;Ho,2006)。

(二)资产专用性假说 资产专用性理论认为,大量的R&D投资使企业资产专用性水平提高,导致企业选择低负债。Williamson(1975,1985)认为,专用性资产是机会也是难题。由于对专用资产的处置和清算会大大损害该资产的价值,所以不能给债权人提供有力的担保,导致公司举债能力下降,进而改变公司的融资结构。Kochhar(1997)分析了资产的专用性水平变化时,企业应该选择不同的融资方式,资本结构决策取决于企业全部资产的专用性水平。根据以上研究假说学者实证检验发现:专用性资产水平越低的公司越倾向于采用负债融资方式(Vincente Lorente 2001),高R&D投入可能导致更低的财务杠杆(Bah and Dumontier 2001)。

(三)信息不对称假说 信息不对称理论认为,企业股东和债权人的信息不对称导致R&D投资与财务杠杆选择可能存在负相关关系。根据Himmelberg and Petersen(1994)和Bah and Dumontier(2001)的研究,股东和债权人之间的信息不对称导致R&D与财务杠杆的负相关关系。信息不对称主要表现在两方面:首先,R&D投资的专业水平较高决定了其资本的提供者很难精确的对创新投资的项目进行评估。其次,股东和高管一般将R&D项目信息作为商业机密,他们认为债权人可能会将企业专有技术等商业机密泄露给其竞争对手,导致债权人掌握R&D投资项目的信息有限。由于这种信息不对称的存在,债权人可能会高估了R&D投入的风险,提高风险溢价水平,增加债务融资成本(Singh and Faircloth 2005;Dittmar and Thakor 2007。总而言之,信息不对称导致债务融资成本上升。出于对融资成本的考虑,企业做出R&D投资的融资决策时,管理者会优先选择股权融资。

(四)核心能力假说 核心资源理论将企业持续竞争优势根源的探讨,从外部竞争环境转向了企业内部资源和能力。企业能力理论认为,持续的知识创新和能力的提高是企业获得竞争优势的根本途径。因此,围绕核心知识和能力的积累,进行以R&D投资为中心的技术创新势在必行。企业持续的R&D投资是企业创新能力的具体体现,也是企业在产品市场竞争中取得长期竞争优势的关键(Kor 2006)。核心能力理论强调“创新”是企业可持续发展的最重要因素,企业为了保证持续、稳定和长期的创新投入,需要采取财务松弛战略为创新投资提供稳定的资金,选择低负债的融资方式。企业通过持续不断的提高创新能力和开发新资源是在复杂多变的产品市场竞争中成功的必要条件(Kor,2006)。主要体现在:R&D投入能够形成和积累企业专有技术储备(Dierickx and Cool1989)、新产品的开发(Bromiley 1991)和知识储备(Karim and Mitchell2000)。Singh and Faircloth(2005)认为,R&D投入强度高的企业往往表现出较低的负债水平,较高的财务杠杆会降低企业的研发支出。从以往的研究可以看出,首先,国内关于R&D投资对企业融资结构决策影响的实证研究文献比较少见。其次,学者一般只关注成熟企业R&D投资与资本结构的关系,很少关注中小企业(Cassar and Holmes,2003)。基于委托代理理论和信息不对称理论等成熟理论更适用于能够被利益相关者相对理性认知的大型成熟企业,对处于创业期的中小企业的指导意义有限(Barton and Matthews,1989)。创新能力理论能够为创业企业的资本结构决策有效的解释吗?最后,创业企业依靠持续的创新投资,来实现产品特征、工艺特征或生产成本的差异性,取得持续的竞争优势。持续的创新投资是创业企业生存和发展的前提,这一特征为验证核心能力假说提供了条件。以我国创业企业为研究样本,能否核心能力假说提供理论支持?该领域的实证研究并不多见。为弥补上述研究缺陷,本文以核心能力理论为基础,根据创业企业特征将理论模型进行修改,并且以我国创业板上市企业经验数据,对创业企业R&D投资与融资结构决策进行实证检验。为规范我国创业企业融资结构和创新投资决策提供理论依据。

三、研究设计

(一)理论分析及研究假设本文根据Willianmson(1988,1995)、Dittmarand Thakor(2007)和Mao(2005)的基本分析框架,根据创业企业易受市场需求影响及偿债能力有限等特征,将创业企业特征纳入研究框架中,对原有模型进行修改,考察创业企业R&D投资对融资结构决策的影响。模型考虑借助外部融资进行生产的创业公司,公司经营基于三阶段决策过程。在t=0时,创业企业进行融资行为,获得资金R;在t=1时,公司将这些资金用于普通资产投资和创新投资;最后在t=2时,企业获得投资回报。本模型考虑创业企业特征基于以下基本假设:假设1;企业在创业初期的权益资金为0;假设2模型不考虑公司所得税,即在使用负债融资时不考虑债务的税盾效应;假设3:业主和经理人都是风险中性的,且折现率为零;假设4:企业股东与债权人无信息不对称问题,即债权人与股东能够获得同样的信息;假设5:企业投资于普通资产的清算价值与投资价值相等。在t=1时,企业预期持续经营的未来投资回报为:P(s)=ρf(s)R…(1)。

其中,R是企业的初始投资额;ρ是现金资源R的投资报酬率。且ρ>0,∂P(s)/∂ρ>0;s表示企业经营所处的外部环境(市场需求或宏观经济状态),s越小,表示市场需求越差。s∈[s0,su];f(s)是s的单调递增函数,根据等式(1),在其他条件不变的情况下,∂P(s)/∂ρ>0成立,意味着市场需求的转好,企业预期的投资回报P(S)增加。如果t=2时,企业做出清算决策。企业在t=0时预期公司在t=2破产清算时获得的清算回报为L(s),清算回报的大小取决于t=1时R&D投资的多少,当创业企业将R全部投资于普通资产时,根据假设5,投资于普通资产清算价值与投资价值相等,但是如果投资于R&D投资,资产的专用性上升。用表示R&D投资占总投资R的比例,非R&D投资项目的清算价值与现金等无差异。即α∈(0,1)。当α接近于0时,企业无R&D投资,清算回报接近于R;相反,当α接近于1时,企业所有的资金都投资于R&D项目,清算回报接近于未来收益P(s)。清算回报表示为:L(s)=(1-α)R+αP(s)…(2)。

创业企业预期的清算回报L(s)由两部分组成(1-α)R无风险回报,αP(s)与市场需求相关。当式(1)=式(2)时,此时,s=sb此时为企业清算和继续经营的临界点L(sb)=P(sb),解得P(sb)=(1-α)R+αP(s),P(s)=R

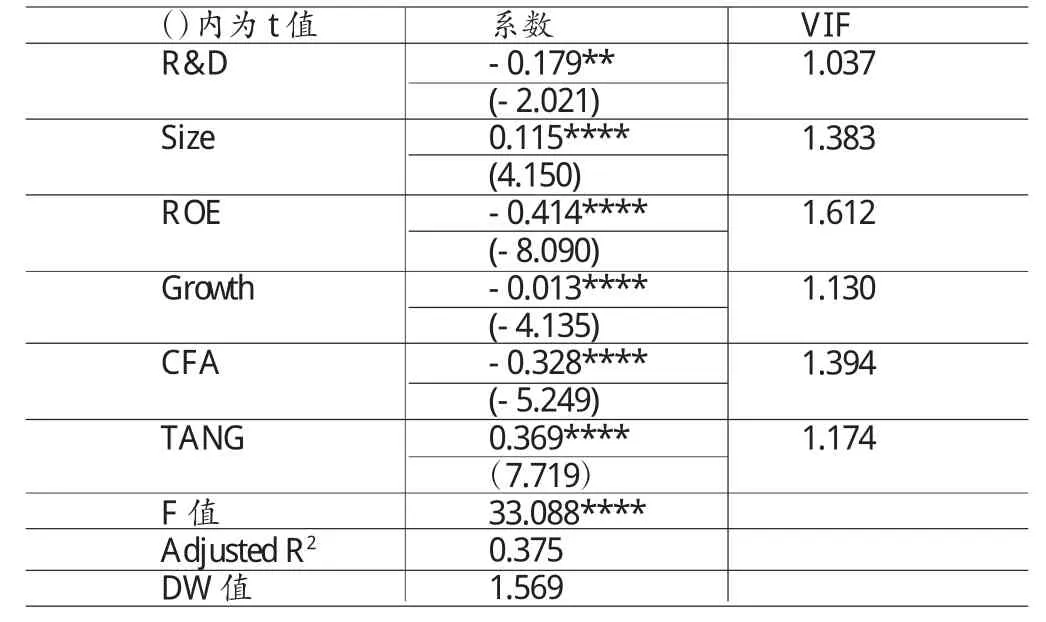

根据P(sb)=R,f(s)是s的单调递增函数可知,当s>sb时,P(s)>P(sb)=R,公司将在t=2时继续经营;反之,当s 当s 当s>sb时,P(s)>P(sb)=R企业选择持续经营,持续的R&D投资是创新企业维持其竞争优势的关键。满足持续的R&D投资需要企业盈利的稳定。t=2时企业继续经营,股东拥有剩余收益的索取权。根据假设1,创业企业在t=0时的权益资本为0(偿债能力有限),即创业企业在s>sb状态下,获得支付债务后的剩余收益P(s)-D。由于企业R&D投资是连续长期的过程,创业企业需要支付本期的创新投资αR,获得支付债务和研发投资后的剩余收益P(s)-D-αR因此在t=0时权益的市场价值E为 φ(s)是在环境s状态下公司按时偿还债务D的密度函数,且φ(s)>0;D为债务支付额 将等式(3)对α求一阶偏导数,得∂E/∂α>0,意味着随着企业R&D投资的增加,权益价值相应的增加。表明企业创新投资宜采用权益融资方式。从以上分析不难看出,由于市场需求的变化,理性的创业企业会做出相应的决策(继续经营或清算)。无论哪种决策,高R&D投资决策都会选择低负债的融资方式。当市场需求较差时,债权人考虑到投资于大量R&D项目的创业企业清算价值较低,出于风险溢价的考虑,提高资金使用成本,导致创业企业低财务杠杆;当市场需求较好时,企业持续经营。由于企业偿债能力有限,企业未来满足后续R&D投资的资金的稳定供给,选择低财务杠杆。根据以上分析,创业企业为了逃避较高债务成本和保持R&D投入的持续性和稳定性,高R&D投入水平的创业企业应该选择相对保守的融资结构,提出研究假设: 假设:创业企业R&D投入与财务杠杆负相关 (二)样本来源与数据来源 2009年10月23日中国创业板开板。截止到2010年底,189家企业在创业板成功IPO。由于监管部门要求企业披露IPO前两年的数据,因此,本文使用创业板2007-2010年间的年度面板数据作为研究样本,并做出如下筛选:2007年至2010年报中披露了R&D投资数据的上市公司。由于我国创业板市场2009年设立,企业披露的IPO前两年数据并不完整,2007年至2008年样本数据获取数量有限。剔除数据不全的公司,最终得到322个观测值,涉及188家公司。R&D投资数据主要通过中国证券监督委员会网站(www.csrc.gov.cn)所提供的创业板上市公司年度报告全文中披露的“研发支出”项目通过手工收集获得。其他指标数据均来自于国泰安信息技术有限公司的CSMAR数据库。 (三)变量定义及模型构建 在关于公司资本结构及R&D投资的不同实证文献中,变量的选取都不尽相同。本文选择实证研究中常用的、具有代表性的指标来进行实证研究。这些指标包括:(1)因变量。反映创业企业融资结构的变量。(2)自变量。反映创业企业R&D投入的变量。现有研究中,R&D投资强度是最为常用的企业R&D投入水平的度量指标。(3)控制变量。根据(Hovakimian et al.2001;O’Brien 2003;Westhead and Storey 1997;Zahra 2003;Honjo and Harada 2006)和前文所述其他学者的研究。本文选取、企业规模、盈利能力、资产有形性、成长性和公司相对现金流作为控制变量。企业规模(Size),一般而言,规模较大的企业就可以获得更多的债务融资。因而企业规模与债务融资变量之间存在正相关关系。对该指标进行如下定义:企业规模(Size)=log(总资产)。盈利能力,根据优序融资理论,盈利能力强的公司可以产生较多的保留盈余来满足公司的资金需求,因而所需的外源融资相对较少,债务水平相对较低。本文用公司净资产收益率(ROE)来反映其盈利能力。资产有形性(Tang),企业的有形资产所占的比例越大,其抵押价值越高,债务融资的成本就越低,因而企业就可以获得更多的债务融资。成长性,根据代理理论,成长性越高的企业,债权人与股东之间的代理问题越严重,债权人能够理性的认识到这一问题,因而会要求提高利息,企业成长性与财务杠杆负相关。本文用净资产增长率(Growth)反映企业成长性。公司相对现金流(CFA),Honjo and Harada(2006)研究发现企业现金流对融资结构决策具有较高的敏感性。现金流充足的企业一般不会选择高负债。变量定义见表(1)。根据以上分析建立多元线性回归模型如下: Leverageit=α+β1(R&D)it-1+β2(Size)it-1+β3(ROE)it-1+β4(Tang)it-1+β5(Growth)it-1+β6(CFA)it-1+δit 内生性问题是实证检验创业企业R&D投资与融资结构关系中最常见也是最难以解决的问题。在R&D投资与融资结构决策研究中,二者是互为因果的。本文在解决内生性问题方面,选取影响企业融资结构滞后一期变量。 (一)描述性统计和相关性分析 由表(2)揭示了各主要变量的均值、标准差和相关系数。研究样本的R&D投资比率均值为6.3%,高于大型企业R&D投资水平。样本资产负债率均值为38.3%,低于全国国有企业资产负债率均值。这表明创业企业研发投资强度明显高于大型成熟企业,同时选择了更低的负债比率。R&D投资强度和融资结构指标的标准差分别为8.5%和16.7%,表明指标的波动性较大。从pearson相关分析结果来看,各自变量与因变量之间的相关系数不高(相关系数小于0.5),这表明异方差性并不明显。在回归分析中计算的各变量的方差膨胀因子(VIF值)都在1附近,同样证明各变量不存在明显的多重共线性。 (二)回归分析 本文采用最小二乘法(OLS)对实证模型进行多元线性回归。回归结果见表(3)。实证结构验证了研究假设。由回归结果可知,在控制了企业规模、盈利能力、成长性、现金流水平和资产有形性等因素对企业融资结构的影响后,发现R&D投资比例与融资结构存在显著的负相关关系(P=0.044<0.05)。证明了创业企业为了逃避高负债成本和保持财务松弛的状况,在作出R&D投资决策后会选择低财务杠杆。证明了Dittmar and Thakor(2007)、Ou and Haynes(2006)、Himmelberg and Petersen(1994)、Chaganti(1996)和Ou and Haynes(2006)的研究结论,为企业核心能力理论提供实证支持。同时发现,盈利能力(ROE)与财务杠杆显著的负相关(P<0.001),企业规模(SIZE)与财务杠杆显著的正相关,企业成长性与财务杠杆负相关,成长性越高的企业会选择较低的负债水平,公司相对现金流水平与财务杠杆负相关。 表1 变量定义表 表2 相关性分析 表3 多元线性回归结果 (三)稳健性检验 (1)创新投资变量。以往研究对创新投资的定义并没有客观的标准。前人研究也表明,R&D/总资产同样能够衡量企业的研发投资状况。因此,本文将R&D/总资产与研发投资强度指标替换,使用相同的线性模型进行回归,回归结果基本相同,回归系数的符号一致且具有相同程度的显著性。(2)资本结构变量。中国上市公司一个显著特征是债务资金来源主要依靠短期借款,以来短期借款的循环使用(李悦等,2007)。因此,本文使用短期借款占总资产的比重对模型进行稳健性检验。在使用企业短期借款比重作为衡量公司融资结构的替代变量后,得到了与原回归结果一致的结论。回归符号相同且具有基本相同的显著性。 本文研究得出如下结论:(1)当市场需求较差时,债权人考虑到投资于大量R&D项目的创业企业清算价值较低,出于风险溢价的考虑,提高资金使用成本,导致创业企业低财务杠杆;当市场需求较好时,企业持续经营。由于企业偿债能力有限,股东为了保证研发投资的持续,从保持现金流的稳定性考虑出发,选择低财务杠杆。(2)创业企业R&D投资与融资结构决策负相关。验证了我国创业企业为了逃避较高的债务成本和维持企业宽松的财务状况不会优先选择较高的负债融资方式。 [1] 李悦等:《公司财务理论与公司财务行为——来自167家中国上市公司的证据》,《管理世界》20年第11期。 [2] Schilling M A,Hill CW L.Managing the New Product Development Process:Strategic Imperatives,The Academy of Management Executive,1998. [3] Smith K A,Gupta JN D.Neural Networks in Business:Techniques and Applications for the Operations Researcher,Computers&Operations Research,2000. [4] Carland JW,Hoy F,Boulton W R,et al.Differentiating Entrepreneurs from Small Business Owners:A Conceptualization,Academy of management review,1984. [5] Kale JR,Shahrur H.Corporate Capital Structure and The Characteristics of Suppliers and Customers,Journal of Financial Economics,2007. [6] Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure,Journal of Financial Economics,1976. [7] Garvey GT,Mawani A.Risk-taking Incentives of Executive Stock Options and the Asset Substitution Problem,Accounting&Finance,2005. [8] Balakrishnan S,Fox I.Asset Specificity,Firm Heterogeneity and Capital Structure,Strategic Management Journal,1993. [9] Bah R,Dumontier P.R&D Intensity and Corporate Financial Policy:Some International Evidence,Journal of Business Finance&Accounting,2001. [10] Ho Y S.Second-order Kinetic Model for the Sorption of Cadmium onto Tree Fern:A Comparison of Linear and Non-linear methods,Water Research,2006. [11] Williamson OE.Economic Organization:The Case for Candor,Academy of Management Review,1996. [12] Williamson O E.Transaction Cost Economics:The Comparative Contracting Perspective,Journal of Economic Behavior&Organization,1987. [13] Kochar A.An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India,Journal of Development Economics,1997. [14] Vicente-Lorente J D.Specificity and Opacity as Resource-based Determinants of Capital Structure:Evidence for Spanish Manufacturing Firms,Strategic Management Journal,2001. (注:部分英文参考文献略)四、实证检验分析

五、结论

猜你喜欢

当代陕西(2022年5期)2022-04-19新世纪智能(数学备考)(2021年9期)2021-11-24湘潮(上半月)(2021年4期)2021-07-20北方论丛(2021年2期)2021-05-22南大法学(2021年5期)2021-04-19汕头大学学报(自然科学版)(2020年4期)2020-12-14房地产导刊(2020年8期)2020-09-11房地产导刊(2020年6期)2020-07-25法大研究生(2020年1期)2020-07-22玩具世界(2018年10期)2019-01-19