社会资本能影响上市公司财务治理效率吗?

——基于核心利益相关者的实证研究

2014-03-26 03:16:34周晓珺陈清华

审计与经济研究 2014年3期

周晓珺,陈清华

(1. 河海大学 商学院,江苏 南京 211100;2. 南京大学 经济学院,江苏 南京 210093)

一、 引言

财务治理是一种企业财权的安排机制,借以实现企业内部财务激励与约束过程,其目的在于有效解决经济利益冲突,协调利益相关者的财务关系。随着公司治理理论和财务治理实践的不断发展,财务治理已经成为公司治理结构框架中存在和运行的一个重要系统。研究财务治理问题的最终目标就是要提高公司的财务治理效率,而财务治理效率核心的问题在于公司财务绩效。以往对财务治理效率影响因素的研究主要集中在财务治理结构方面,而忽视了财务治理中所包含的社会属性因素的影响,导致上市公司治理问题频发,并引起社会各界高度关注。根据利益相关者理论,包括公司所有者在内的利益相关者群体都对公司日常的生产经营活动投入了某些特殊性资产。这些特殊性资产体现为除了物质资本和人力资本以外的一种有赖于承诺和信任机制的长期合作关系,学界将其称作“社会资本”[1],因此本文中社会资本为上市公司财务治理过程中各利益相关者拥有的社会网络、互惠性规范和彼此信任及由此产生的资源。近年来有学者在对公司绩效的研究指出,社会资本扮演的角色越来越重要[2],但需要注意的是,当前的研究基本是以企业家所拥有的社会资本为中心开展的,而没有关注到公司其他利益相关者(尤其是以股东等为代表的核心利益相关者群体)所拥有的社会资本对公司财务绩效的影响[注]由于股东构成的复杂性,为简化分析,本文所选择的研究对象为对公司经营和管理具有直接控制性和影响性的股东群体,以股东大会为形式实现其利益诉求。。虽然股东、经营者和员工等核心利益相关者对上市公司的经营管理会产生重要影响,但其所拥有的社会资本能否影响上市公司的财务治理效率,作用是否相同?这一问题值得深入研究。

基于此,本文提出相关研究假设,运用中国A股上市公司的调查数据和公开财务数据,并采用结构方程模型进行实证分析以研究上市公司核心利益相关者所拥有的社会资本对上市公司财务治理效率的影响,对模型结果进行验证,进而提出相关对策和政策建议。本文的主要贡献在于:第一,将上市公司核心利益相关者的社会资本与财务治理效率相联系,将股东、经营者和员工作为重要利益相关者,进一步细分了社会资本的主体;第二,构建结构方程模型,采用调查问卷和定量分析相结合的手段,有效弥补传统研究的不足,更科学地分析了社会资本与财务治理效率互动过程;第三,财务治理效率一直是研究重点,本文以特定类型上市公司为研究对象,从社会资本角度出发,为公司治理理论和财务治理效率研究提供一个新的研究思路。

二、 文献综述和研究假设

随着利益相关者理论的快速发展,利益相关者作用已逐步被社会各界认同,并成为上市公司财务治理的重要工具和手段。早在1929年,通用公司就提出公司服务对象应为利益相关者。布莱尔提出公司所有权应由利益相关者共同享有。这也意味着公司不仅仅属于股东,更应包含利益相关者的权益[3]。Freeman提出公司管理层对利益相关者也负有受托责任,进一步加深了利益相关者与公司目标的联系[4]。尽管利益相关者理论对公司目标实现和治理能力提升有重要作用,但利益相关者范围如何界定始终存在争议[5]。学界从不同角度进行研究利益相关者范畴,比较具有代表性的是Freeman的观点。Freeman从所有权、经济依赖和社会利益等角度来划分利益相关者构成,提出与所有权相关的企业利益相关者主要为股东,与经济依赖性相关的利益相关者主要包括债权人、管理者、员工、客户和供应商等,而与社会利益相关的利益相关者主要为政府、企业和公众等,这一分类被较多地应用在利益相关者与上市公司绩效研究上。由于将利益相关者纳入到上市公司财务治理能使管理层更加注重长期目标,同时也更易于维护利益相关者的权益,对提高上市公司财务治理效率的作用研究愈显重要。

在利益相关者视角下,企业资源投入将不仅仅局限于劳动和资本等要素形式,企业投入利益相关者范畴的资源要素包括货币资本、人力资本、生态资本和社会资本等要素形式[6]。而利益相关者群体中相互之间的关系质量与企业转向结果也密切相关[7],鉴于利益相关者范畴的广泛性,为更好地界定与企业业绩和财务治理效率相关的利益相关者范围,陈宏辉提出核心利益相关者的概念,即“在任何一个企业中,必然离不开股东、管理者和员工等三类人员,他们作为企业经营运作的直接参与者,其利害关系必然与企业紧密相关。无论如何他们都应该被视作企业的核心利益相关者”[8]。在此基础上,王竹泉等提出利益相关者视角下的企业边界,将利益相关者与企业存在和发展的边界相联系,更好地在企业视角下研究利益相关者[9]。上述对利益相关者的范围界定为本文的研究奠定了基础。由于利益相关者关系与企业财务绩效之间存在长期和短期均衡关系[10],借助利益相关者理论和利益相关者共同治理的基本模式,对参与公司治理的利益相关者进行筛选,从而形成核心利益相关者模式[11]。

在核心利益相关者中,股东的地位至关重要,股东对上市公司财务绩效和财务效率的提升一直都受到社会关注。由于股东所拥有的社会资本主要表现为那些蕴含于、借助于或源自于股东个人关系网络而获取的现实和潜在的资源总和,股东对上市公司业绩产生直接影响。终极股东通过其广泛的社会连带,可以拥有数量巨大的社会资本[12]。股东作为公司资本的投入者和所有者,其追求股东权益最大化目标必然与公司财务绩效目标紧密相连,财务控制权应由以股东为主导的各利益相关者共同分享和配置[13]。由于以股东为主导的利益相关者分配财务控制权往往过分关注股东权益的实现,其拥有的社会资本能否直接提高财务治理效率,股东至上的理论也在现实中受到众多质疑,为验证股东拥有的社会资本与上市公司财务治理效率的关系,本文提出研究假设1。

H1:股东所拥有的社会资本对上市公司财务治理效率具有显著影响,即股东所拥有的社会资本能明显增强上市公司财务治理效率。

在核心利益相关者中,经营者作为公司日常经营业务的直接管理者,拥有大量优质社会资本,在企业运行过程中经营者获取企业所需的关键资源,并将资源通过内部学习和整合机制转化为动态能力,最后达到保持企业竞争优势、提升企业绩效的目的[14]。孙俊华等对738家制造业A股上市公司进行研究后发现企业家社会资本对企业绩效有显著影响[15]。贺远琼等在问卷调查和深度访谈的基础上分析了上市公司高层管理者拥有的社会资本与企业绩效的关系,研究表明高级管理者通过提高企业对外部环境的适应能力显著提升了企业经济绩效[16]。虽然有研究认为经营者对公司业绩能产生显著影响,但对其所拥有的社会资本能否也同样显著提升上市公司的财务治理效率鲜有涉及,为此,本文提出研究假设2。

H2:经营者所拥有的社会资本对上市公司财务治理效率产生显著影响,即经营者所拥有的社会资本将明显提升上市公司财务治理效率。

在核心利益相关者中,员工是上市公司财务效率提升和治理改善的实际参与者,与股东、管理层等形成利益相关者共同治理的基本模式,但在公司财务治理实践中员工的作用却往往被忽视。一般认为“员工的自主行为,没有直接或详细的在正规报酬体系中规定,却能在总体上促进组织绩效”[17]。由于员工所拥有的社会资本以员工为中心的社会关系网络获得,并通过员工自身行为对上市公司财务治理效率产生影响,因此员工所拥有的社会资本多以潜在资源和隐性表达为主,其人力资本专用性低于股东和管理层,导致了员工在上市公司财务治理中的作用被忽视。员工是其他利益相关者的出发点,企业成功和效率的提高也在于员工[18]。贺勇、刘冬荣提出通过员工参与企业决策,有利于化解劳资紧张关系,提高企业效率[19]。一方面,员工作为公司管理的参与者,通过参与、申诉、解约和续约等行为表达对上市公司财务治理和效率改善的态度;另一方面,当上市公司要求提高财务效率时,必然要通过员工及其拥有的社会资本等途径来实现,员工、管理层、企业间的承诺和信任对改善上市公司治理质量以及提高上市公司财务效率有着积极作用。员工以人力资本等形式的专用资产投入到上市公司契约中,融入利益相关者共同治理模式,并通过上市公司业绩提高获得资本增值。为进一步深入验证员工拥有的社会资本对上市公司治理改善和财务绩效提升的影响程度,本文提出研究假设3。

H3:员工所拥有的社会资本对上市公司财务治理效率具有显著影响,即员工所拥有的社会资本能提高上市公司财务治理效率。

综上,利益相关者对上市公司治理改善和财务绩效的提升具有一定作用,但其拥有的社会资本能否提升上市公司财务治理效率,其作用程度是否相同,相关研究仍鲜有涉及,基于此,本文从核心利益相关者角度探索其拥有的社会资产与上市公司财务治理效率的关系,并提出以下研究假设。(1)假设1:股东所拥有的社会资本对上市公司财务治理效率具有显著影响;(2)假设2:经营者所拥有的社会资本对上市公司财务治理效率产生显著影响;(3)假设3:员工所拥有的社会资本对上市公司财务治理效率具有显著影响。

为验证以上研究假设,本文以2012年中国A股200家上市公司为样本,制作问卷调查,并基于公开财务数据和问卷调查结果,实证分析核心利益相关者所拥有的社会资本对上市公司财务治理效率的影响。本文余下的结构主要包括:第三节,以上市公司公开数据为基础,进行样本选择和研究方案设计;第四节,在对调查数据整理后,进行模型模拟和运算,进而验证研究假设;第五节,总结全文。

三、 样本选择和研究方案设计

(一) 样本选取及数据来源

为更准确地测量社会资本,本文通过定性分析和定量研究相结合的方法,研究核心利益相关者所拥有的社会资本对上市公司财务治理效率的影响。本文选取国内A股主板上市公司为研究样本,选择标准如下。(1)公司上市时间及规模限定。为避免新兴上市公司发展波动的问题,选择上市时间较长且发展较好的上市公司,具体标准以2010—2012年平均数据为基准,上市时间五年以上。(2)上市公司行业的规定。由于本研究的目标是我国上市公司财务治理共性问题,因此本文选择汽车、互联网、电信、医药、能源等行业随机抽样[注]需要指出的是,本研究未包括ST类公司,因为这些公司的生产经营情况较差,财务类数据的可靠性和波动性会极大地影响到之后的数据分析,所以本文将这类公司排除在外。。在样本选择标准界定后,本文共抽取了中国A股200家上市公司,分别分布在汽车、互联网、电信和能源等上市公司十大主要行业。由于本文所采用模型要求一个自变量合理的样本量在15个左右,在蒙特卡罗模拟下,至少需要100个样本,因此本文选取200家上市公司,样本量和样本分布具有代表性,可以充分满足本文的研究要求。

本文的数据类型包括公司财务类相关数据和非财务类相关数据。其中财务类数据是由2010—2012年CCER数据库、各上市公司发布数据以及财务年报等整理获得。非财务类相关数据通过对上市公司问卷调查获得。

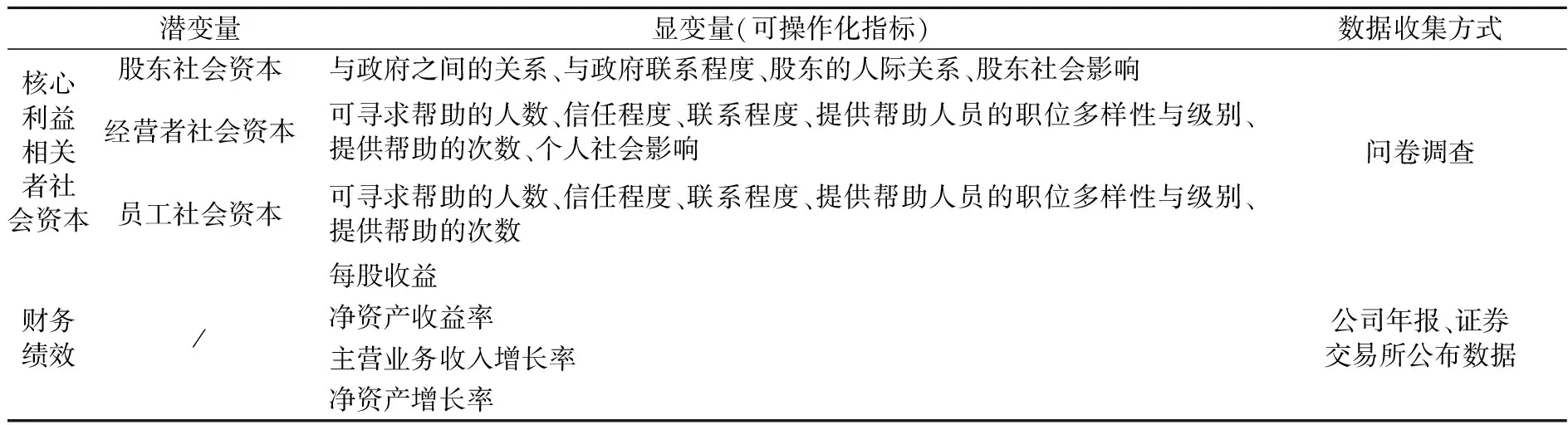

(二) 变量说明

1. 股东社会资本。股东社会资本包括:股东与政府之间的关系、与政府联系程度、股东的人际关系和股东社会影响等。

2. 经营者社会资本。经营者社会资本包括:可寻求帮助的人数、信任程度、联系程度、提供帮助人员的职位多样性与级别、提供帮助的次数和个人社会影响等。

3. 员工社会资本。员工社会资本包括:可寻求帮助的人数、信任程度、联系程度、提供帮助人员的职业多样性与级别和提供的帮助次数等。

4. 财务治理效率。由于财务治理绩效是财务治理的根本目标,财务治理效率最直接的表现就是公司财务绩效,财务核心指标作为财务治理的集中体现,可以表现出财务治理的绩效,基于此,本文以每股收益、净资产收益率、主营业务收入增长率、净资产增长率等财务绩效核心指标来反映上市公司的财务治理效率。

上述变量具体操作性指标及数据收集方式见表1。

表1 变量具体可操作性指标及数据收集方式

(三) 理论模型的构建

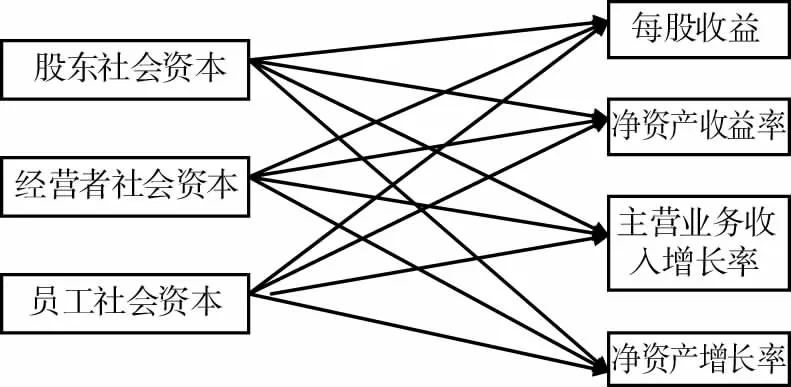

财务治理是公司治理的核心,财务治理效率则是公司治理效率的核心。本文构建核心利益相关者社会资本与财务治理效率关系的理论模型(如下页图1所示),财务治理效率是指企业各种财务治理活动后所获得的收益总和与成本总和之间的比较,即财务治理收益与财务治理成本的对比,公司财务治理收益表现为财务治理主体的合作收益总和,如利润、利息、报酬和收入等。而财务治理成本是财务治理主体之间利益目标相冲突而导致的经济损失,主要涉及交易成本、代理成本、组织成本与执行成本等。由于财务治理效率最核心的表征是公司业绩,度量财务治理效率最直接的方法即为考察财务治理变量与公司业绩之间的相互关系。因此,本文分别分析股东、经营者和员工的社会资本与每股收益、净资产收益率、主营业务收入增长率以及净资产增长率等核心财务绩效指标的关系。

图1 核心利益相关者社会资本与财务治理效率研究模型

在理论模型中,股东、经营者和员工拥有的社会资本会对上市公司的经营管理和盈利能力产生影响,并体现为四个财务绩效核心指标的变化上,从而影响上市公司财务治理效率。

股东通过股东大会实现其利益诉求,股东参与公司财务治理,行使财务治理权利,影响公司财务治理效率;经营者是公司财务治理业务的指挥者,在董事会授权范围内拥有对公司事务的管理权和代理权,实行财务决策和财务执行,进而影响财务治理效率;员工作为具体政策的执行者,通过其行为改变公司政策的执行进度,影响财务治理效率。基于理论模型,本文就核心利益相关者对上市公司财务治理效率的影响和作用过程进行深入研究,通过计量模型对研究假设的验证,得出二者之间的逻辑关系。

(四) 研究方法的选择

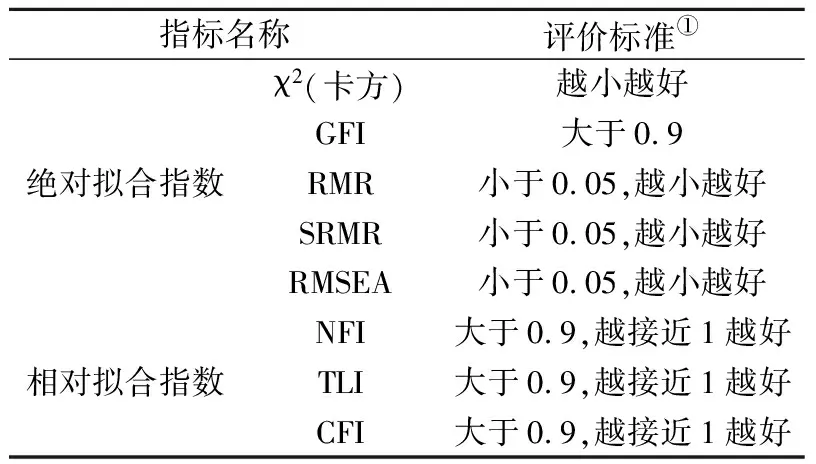

本文采用结构方程模型,有效解决了财务效率中多原因、多结果的因果对应关系,由于拟合性是结构方程模型的基础条件,能有效反映出变量间关联模式与实际数据吻合程度,本文的拟合性指标如表1所示。

通过不同组别内各变量的关系对比,检验各因子均值的变化情况,本文通过AMOS7.0软件来实现SEM的验证过程,进行初步检验分析,并对模型修正,使得模型更加符合实际情况。

四、 模型模拟和实证分析

①表格中给出的是该拟合指数的最优标准,譬如对于RMSEA,其值小于0.05表示模型拟合较好,在0.05—0.08间表示模型拟合尚可。因此在实际研究中,可根据具体情况分析。

②需要指出的是,由于收集到的有效样本数有限,对于存在缺失值的问卷本文采取只舍弃缺失值的题项,而不将该调查者的整份问卷数据都舍弃。

(一) 基础数据处理及潜变量得分计算

1. 基础数据处理。由于通过问卷以及上市公司年报等途径得到的数据需要进行处理,我们将整理后的数据输入到SPSS18.0中,对调查问卷收集到的数据,将调查者未填、漏填的设置为缺失值,不参与后面的数据统计②。对上市公司年报的财务类数据,采用均值大于三个标准差的原则剔除异常值。在调查问卷信度和效度的处理上,本文采用修正后克朗巴哈系数(Cronbach’s Alpha),计算后得到其数值均大于0.7,符合本文研究要求,因此本文设计调查问卷所获得的相关调查数据可用。

2. 计算潜变量得分。因为社会资本属于潜变量,数据不能直接获得,需要进行操作化转换通过显变量间接获得。由于股东、经营管理者、员工的社会资本调查方式稍有不同,因此三者的计算方式也有所差异。员工的社会资本量表包括:(1)可以提供帮助的人数;(2)提供帮助人员的职业多样性、级别高低;(3)对帮助人员的信任程度、联系程度;(4)提供的帮助次数。其中,提供帮助的人数每人一分;提供帮助人员每类职业5分,无行政级别、乡科级、县处级、司厅局级、省部级、国家级的权重分别为1、1.5、2、2.5、3、3.5;信任程度等级为五级:非常信任、比较信任、一般、比较不信任、非常不信任,对应的权重分别为2、1.5、1、2/3、1/4;联系程度等级也分五级:非常频繁、比较频繁、一般、联系较少、几乎不联系,对应的权重同信任程度等级;提供帮助次数每次为一分。员工社会资本得分公式为:

STASC=(N1+5N2+N3W1+N4)×W2W3

(1)

其中STASC表示员工社会资本得分,N1为提供帮助人数得分,N2为提供帮助人员职业多样性得分,N3为提供帮助人员各行政级别人数,W1为提供帮助人员各行政级别权重,N4为提供帮助次数得分,W2为信任程度权重,W3为联系程度权重。

经营管理者的社会资本除包括上述员工的社会资本内涵,还包括个人社会影响程度。其中个人社会影响分五个等级:非常有影响、比较有影响、一般、影响不大、无影响,对应权重同信任程度。社会影响等级:非常有影响、比较有影响、一般、影响不大、无影响,对应的得分分别为20、15、10、5、0。基于此,经营管理者的社会资本得分计算公式为:

ADMSC=STASC+IMP1

(2)

其中,ADMSC表示经营管理者的社会资本得分,IMP1表示经营管理者社会影响得分。

股东的社会资本包括:(1)与政府之间的关系程度;(2)与政府的联系程度;(3)股东的人际关系;(4)股东的社会影响。其中关系程度分五个等级:非常好、比较好、一般、比较不好、非常不好。联系程度分为五个等级:非常频繁、比较频繁、一般、比较不少、非常少。人际关系分五个等级:非常好、比较好、一般、比较不好、非常不好。社会影响同样分五个等级:非常有影响、比较有影响、一般、影响不大、一点影响也没有。上述四个指标五个等级对应的分值分别为20、15、10、5、0。基于此,股东的社会资本得分计算公式为:

STOSC=REL1+CTA+REL2+IMP2

(3)

其中,STOSC表示股东的社会资本得分,REL1为与政府关系程度得分,CTA为与政府联系程度得分,REL2为人际关系得分,IMP2为股东社会影响得分。

经上述步骤后,得到各潜变量综合得分,由于各潜变量得分计算方式、赋值范围有所差异,潜变量得分维度不在一个数量级上,因此,需将所有潜变量得分进行无量纲处理。本文将上述计算得到以及收集到的所有变量数据输入到SPSS18.0中,进行接下来的统计分析。

(二) 相关统计和结果分析

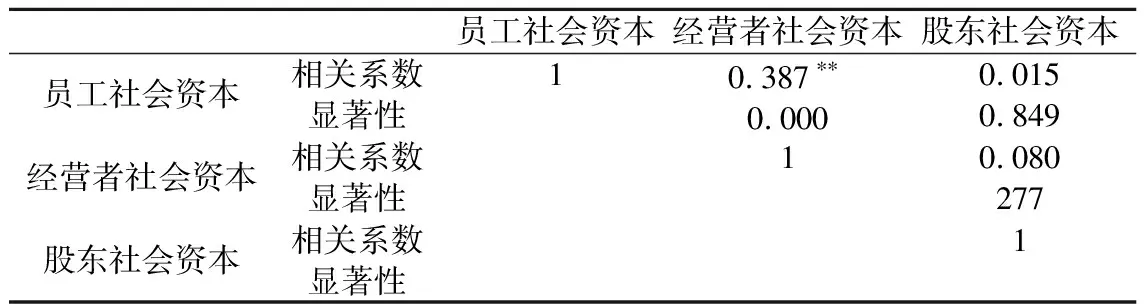

从上述各潜变量标准化得分描述统计可以看出,股东的社会资本的平均值远远大于经营者和员工。

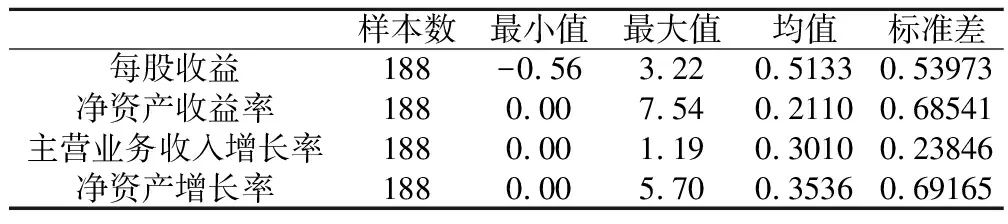

1. 变量的基本描述统计。经过式(1)、式(2)和式(3)对各潜变量进行计算并进行无量纲处理之后,得到各潜变量标准化得分,见表2。

表3显示,所有被调查的上市公司在财务绩效各指标上差距较小,上市公司的净资产增长率略大于主营业务收入增长率和净资产收益率。在调查的上市公司中存在一些公司每股收益是负值的现象,总体平均每股收益为0.5133。

注:**p<0.01,*p<0.05,下同。

上述各核心利益相关者的社会资本之间的相关分析结果显示,各核心利益相关者的社会资本因素之间存在较少的相关性。

2. 各变量相关分析。通过pearson相关系数判断各核心利益相关者的社会资本以及公司财务绩效之间的相关性(基于双尾检验),结果见上页表4。

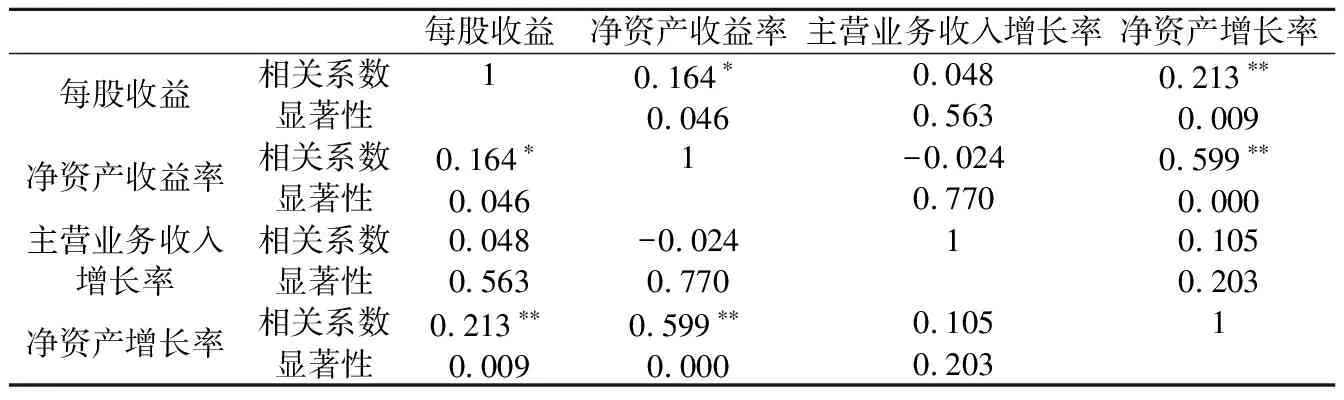

表5显示,上市公司的财务绩效变量中存在明显的显著相关性,表现为每股收益与净资产收益率、净资产增长率之间存在显著的正相关关系,净资产收益率与净资产增长率之间存在非常强的正相关性。

从以上各变量相关分析结果可知,各自变量之间的相关性并不是非常强,对后文中结构方程模型拟合产生的误差,在可容忍范围内。

(三) 结构方程模型检验

1. 结构方程模型的拟合检验结果。首先对结构方程模型作初步检验分析。将各核心利益相关者所拥有的社会资本与财务治理效率的关系模型输入到AMOS7.0软件中,与财务绩效中的四个变量建立结构方程模型,计算结果见表6—表9。

表6 各核心利益相关者社会资本与每股收益模型的拟合检验结果

表7 各核心利益相关者社会资本与净资产收益率模型的拟合检验结果

表8 各核心利益相关者社会资本与主营业务收入增长率模型拟合检验结果

表9 各核心利益相关者社会资本与净资产增长率模型拟合检验结果

从表6、表7和表8可以看出,各核心利益相关者社会资本与每股收益结构方程模型、各核心利益相关者社会资本与净资产收益率结构方程模型以及各核心利益相关者社会资本与主营业务收入增长率结构方程模型拟合检验结果都显示,RMSEA和RMR均在0.05—0.08范围内,且GFI、CFI和NFI都非常接近标准值0.8。因此总体来说,模型是可行的。

从表9可以看出,各核心利益相关者社会资本与净资产增长率结构方程模型拟合检验结果显示,RMSEA和RMR都低于0.05,且GFI、CFI和NFI都非常接近0.9。因此模型符合统计学意义。

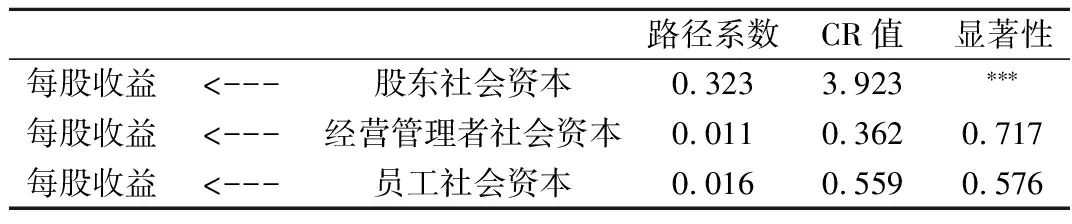

2. 结构方程模型路径系数检验结果。各核心利益相关者社会资本与每股收益的模型检验结果(见表10)显示,在0.05显著性水平下,对于股东来说,其社会资本(β=0.323,p<0.05)对每股收益存在显著影响。而对于员工和经营管理者来说,其社会资本对每股收益不存在显著影响。

各核心利益相关者社会资本与净资产收益率的模型检验结果(见表11)显示,在0.05显著性水平下,股东的社会资本(β=0.297,p<0.05)和经营者的社会资本(β=0.527,p<0.05)均对净资产收益率存在显著影响。而对于员工来说,其社会资本对净资产收益率不存在显著影响。

各核心利益相关者社会资本与主营业务收入增长率模型检验结果(见表12)显示,在0.05显著性水平下,股东的社会资本(β=0.138,p<0.05)以及经营者的社会资本(β=0.349,p<0.05)均与主营业务收入增长率存在显著的影响关系,而员工的社会资本对主营业务收入增长率不存在显著影响。

各核心利益相关者社会资本与净资产增长率模型检验结果(见表13)显示,在0.05显著性水平下,股东的社会资本(β=0.313,p<0.05)和经营管理者的社会资本(β=0.227,p<0.05)均与净资产增长率存在显著影响,而员工的社会资本对净资产增长率不存在显著影响。

五、 研究结论和对策

基于研究假设,本文构建理论模型,以国内A股上市公司为样本制作相关问卷获取调查数据,构建结构方程模型分析股东、经营者和员工等核心利益相关者的社会资本对上市公司财务治理效率的影响。研究表明:(1)上市公司各核心利益相关者中,股东和经营管理者的社会资本对上市公司财务绩效产生显著影响,其中股东社会资本对上市公司财务绩效的四个变量均产生显著影响,经营管理者社会资本对除每股收益之外的其余三个变量均产生显著影响;(2)员工的社会资本对公司财务绩效中四个变量均不存在显著影响,即员工的社会资本对上市公司财务效率不产生明显影响。

基本研究假设中H1和H2通过了检验,而H3通过实证分析假设不成立,即股东、经营者和员工等三类核心利益相关者并不都是和上市公司财务治理效率呈正向关系,其中股东和经营者的社会资本能明显影响上市公司财务效率,而员工的社会资本对其影响不明显,这也意味着股东和经营者的社会资本在上市公司财务效率提升中将起到积极作用。因此,本文提出以下政策建议:(1)从长期看,在上市公司财务治理效率的研究中,除了关注其财务治理结构这一重要影响因素,更应该重视核心利益相关者社会资本对上市公司财务效率的影响,将社会资本与上市公司发展战略和规划相结合,形成公司核心竞争力的重要组成部分。由于不同类型的利益相关者社会资本对财务效率影响程度不一样,因此,要分类管理和区别对待核心利益相关者的社会资本,并注重维护与财务治理效率密切相关的核心利益相关者社会资本,根据企业发展战略,积极整合核心利益相关者的社会资本,使之成为上市公司可持续发展和财务治理效率提升的基础和保障。(2)从短期看,核心利益相关者与上市公司财务治理效率快速提升密切相关,应特别注重股东和经营者社会资本对上市公司财务治理效率的影响,在上市公司财务治理效率的提升中,应重点关注股东和经营者的社会资本质量的提升,积极鼓励和促进股东和经营者将社会资本投入到公司治理中,使之成为提升上市公司财务绩效和财务治理效率的有效手段。

本文的研究不足在于:受调查时间和调查方式局限,本文只选择了2012年中国A股证券市场上发展较好的汽车、互联网、电信和能源等十大行业里的200家上市公司,研究结论可能只是对市场表现较好的公司有效,但如要进一步深入探索核心利益相关者拥有的社会资本对所有上市公司的财务治理效率的影响程度,仍有必要以国内全部上市公司为研究样本,以检验本文提出研究假设的有效性和一般适用性。

参考文献:

[1]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-99.

[2]Peng M W, Luo Y. Managerial ties and firm performance in a transition economy: the nature of a micro-macro link [J].Academy of Management Journal,2000,43(3):486-501.

[3]布莱尔.所有权与控制:面向21世纪的公司治理探索[M].张荣刚,译.北京:中国社会科学出版社.1999.

[4]Freeman R E.Strategic management: a stakeholder approach [M].Boston: Pitman,1984.

[5]黄少安.公司治理与共同治理理论评析[J].山东社会科学,2003(3):12-14.

[6]温素彬,方苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008(10):150-160.

[7]关键,韩佩佩.基于主要利益相关者关系质量与中小企业业绩转向的影响因素研究[J].统计与决策,2011(13):54-59.

[8]陈宏辉.利益相关者利益要求:理论与实证研究[M].北京:经济出版社,2004.

[9]王竹泉,杜媛.利益相关者视角的企业形成逻辑与企业边界分析[J].中国工业经济,2012,3:108-121.

[10]纪建悦,李坤.利益相关者关系与企业财务绩效的实证研究[J].管理评论,2011,7:143-149.

[11]李维安,王世权.利益相关者治理理论研究脉络及其进展探析[J].外国经济与管理,2007,4:10-18.

[12]关鑫,高闯,吴维库.终极股东社会资本控制链的存在与动用[J].南开管理评论,2010(6):97-105.

[13]李桂荣.会计规则制定权契约的合理安排——基于利益相关者视角[J].南京审计学院学报,2012(3):53-59.

[14]Nahapiet J,Ghoshal S. Social capital, intellectual capital, and the organizational advantage[J]. Academy of Management Review,1998,23(2):242-266.

[15]孙俊华,陈传明.企业家社会资本与企业绩效之间的关系[C].会议论文,2007.

[16]贺远琼,田志龙,陈昀.环境不确定性、企业高层管理者社会资本与企业绩效关系的实证研究[J].管理学报,2008(5):423-429.

[17]Bateman T S, Organ D W.Job satisfaction and the good soldier: the relationship between affect and employee “citizenship”[J].Academy of Management Journal,1983,26(4):587-595.

[18]刘彦平.试论“以员工为中心”的管理理念[J].外国经济与管理,2003(1):37-43.

[19]贺勇,刘冬荣.终极产权、股权结构与财务履约差异——基于利益相关者的实证研究[J].审计与经济研究,2011(3):84-91.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

大众投资指南(2020年10期)2020-07-24 08:03:52

经济技术协作信息(2018年12期)2019-01-14 02:46:56

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

当代教育论坛(2015年6期)2015-11-08 11:15:14