国家审计提升政府透明度的实证研究

——来自省级面板数据的经验证据

2014-03-26 03:27:40朱荣

审计与经济研究 2014年3期

朱 荣

(贵州大学 公共管理学院,贵州 贵阳 550025)

一、 引言

把政府变成“玻璃缸里的金鱼”是西方学者长期以来追求的梦想。随着经济全球化步伐的加快,提高政府透明度,打造透明政府已经成为衡量国家治理能力的标志之一。我国政府自2003年启动打造透明政府的系统工程以来,在保障公民、法人和其他组织依法获取政府信息,提高政府工作的透明度,促进依法行政,充分发挥政府信息对人民群众生产、生活和经济社会活动的作用等方面取得了一定的成效。然而,从有关研究机构公布的政府透明度数据以及“三公”经费的披露情况来看,我国政府及相关部门的透明度离社会公众的预期还有很大的距离,建立透明政府任重道远。

党的十八届三中全会提出,全面深化改革的目标是推进国家治理体系和治理能力的现代化。《世界审计组织战略规划(2011—2016)》要求世界各国最高审计机关在坚定反腐、加强问责、促进透明与强化良治等方面不断努力,以展示各国最高审计机关在国家治理中的重要作用。2013年10月,世界审计组织《北京宣言》进一步强调了最高审计机关在提高公共行政效率、增强透明度和强化问责制方面的作用。已有研究表明,审计作为一种公司治理机制,能够在提升会计信息透明度等方面发挥治理功能[1]。近年来,学界也开始对国家审计的治理功能进行研究。然而,目前有关国家审计治理功能的实证研究主要集中在考察国家审计的腐败治理效应以及绩效审计的治理功能等方面[2-6],尚未有学者对国家审计在提升政府透明度方面的治理效应进行实证检验。因此,本文利用省级面板数据实证检验国家审计在提升政府透明度方面的治理效应,进一步拓展国家审计领域的实证研究,并为推进透明政府的建立和国家审计理论的创新与发展提供参考依据。

二、 文献综述与研究假设

(一) 文献综述

研究审计在组织治理中的作用一直是学术界关注的重要话题。有研究认为,审计作为公司治理机制的重要组成部分,具有改善公司治理的功能[7-8]。有关研究审计与公司信息透明度的经验证据表明,外部治理机制是影响我国上市公司会计透明度的主导因素[9],独立审计和审计委员会能够提高公司会计透明度[10-13]。此外,王艳艳和陈汉文的研究表明,审计质量与会计信息透明度正相关[1]。

国家审计作为一种特殊的控制机制,通过发挥其监督、鉴证和评价等功能,能够保证和促进公共受托责任的全面有效履行,进而促进国家治理效率的提升[14]。 长期以来,有关国家审计治理功能的研究主要以规范分析为主,仅有少数学者从腐败治理及绩效审计的治理功能等方面进行了实证考察。Rafael和Schargrodsky以1996—1997年阿根廷布宜诺斯艾利斯公立医院为例,研究了工资政策和审计在惩治腐败中的作用,研究表明,审计力度的大小会影响反腐败工资政策的有效性[2]。董延安在分析国家审计对公共经济权力控制效果的基础上,对经济权力审计控制的整体效果进行了实证研究,研究结论表明:审计任务强度与公共经济权力审计控制效果之间显著负相关;审计执行力度、审计经济处罚力度、审计信息披露力度与公共经济权力审计控制效果之间显著正相关;此外,与地方审计机关相比,审计署派出机构的控制效果更好;经济发展水平越高的地区控制效果越好[3]。Ferraz和Finan利用巴西审计机关在审计报告中披露的信息构建了衡量腐败的具体指标,实证检验了选举责任对在任政治家腐败行为的影响。研究表明,审计政策能够促进政府信息的充分披露,进而有效地减少腐败行为[4]。有学者以经济责任的审计力量、审计执行力度和审计业务量作为审计发挥治理功能的主要途径,实证研究了经济责任审计在提升政府效能和防治腐败方面的治理功能。研究结论表明,经济责任审计能够在提升政府效能和防治腐败方面发挥治理功能[5]。Liu和Lin利用我国省级面板数据实证检验了国家审计对腐败的控制功能。研究表明,查出的违规金额与腐败水平正相关,这说明地方政府的腐败水平越高,审计机关查出的违规金额越多。滞后一期的审计纠正力度与腐败水平负相关,表明纠正力度越大,腐败水平越低[6]。此外,Roberts和Pollitt以及Tillema和Bogt等学者对绩效审计的治理功能进行了研究[15-16]。

从现有研究文献来看,虽然普遍认为国家审计具有治理功能,但有关国家审计治理功能的实证研究主要是考察国家审计的腐败治理效应以及绩效审计的治理功能,尚未有学者实证检验国家审计在提升政府透明度方面的效应。

(二) 理论分析与研究假设

审计的目的在于通过提高公共财政管理系统的透明度、受托责任和廉洁以实现善治。随着社会经济的发展,政府面临的公共受托责任不断拓展。为了提高国家审计在促进公共受托责任有效履行以及提高政府透明度和政府廉洁方面的作用,很多国家都在宪法里明确规定了国家审计的地位和作用。相应地,促进公共受托责任的全面有效履行、提高透明度和政府廉洁也就成为国家审计机关的使命。根据巴塞尔银行监管委员会在1998年9月发布的《增强银行透明度研究报告》中的定义,透明度是指公开披露可靠与及时的信息,有助于信息使用者准确评价公司财务状况和业绩、经营活动、风险分布及风险管理实务[17]。信息披露不透明的主要原因在于信息不对称,根据IMF发布的《财政透明度良好做法守则》(2007)的有关精神,为了确保财政信息的质量,应由独立于行政机构以外的国家审计机构或类似机构对公共财务与政策进行审查,以便所提供的财政信息有利于政策分析和促进政府受托责任的履行。作为一种特殊的治理机制,审计能够降低因委托代理关系而产生的信息不对称程度,进而提高信息披露质量和信息透明度。已有研究表明,审计质量与会计信息透明度显著正相关[1]。世界银行认为,“透明增加了市场信息的有效性和精确性,降低了交易成本,有助于减少腐败,有助于增加公民参与决策的机会,从而提高了决策的民主合法性。”因此,作为一种特殊的治理机制,国家审计能够提高预决算报表的真实性、合法性和完整性,促进和保证政府公共受托责任的全面有效履行,进而能够提高政府透明度,促进政府走向善治。基于以上分析,本文提出研究假设H1。

H1:国家审计的治理功能发挥越好,政府透明度越高。

根据审计需求的信息假说,审计的功能在于提高财务报表信息质量,降低资本市场中的信息风险,减少资本市场中的逆向选择行为[1]。2002年,OECD在其发布的《OECD Best Practices for Budget Transparency》研究报告中指出,为了提高预算透明度,政府年度预算报告应由最高审计机关按照公认审计准则进行审计。因此,通过对政府年度预决算报告进行审计,国家审计可以减少和防止国家治理过程中因信息不对称而导致的“逆向选择”和“道德风险”等委托代理问题的发生,进而提高财政透明度和行政透明度,使公共权力在阳光下运行,促进国家治理走向善治。

审计对会计信息的监控功能不仅表现在对信息披露结果的监督方面,也表现在对信息生产过程的约束方面。因此,审计可以通过有效地发挥其监控职能,提高企业会计信息的及时性[1]。作为国家治理系统和治理机制的有机组成部分,国家审计通过对国家预决算报告、单位财政财务收支等实施审计,能够及时发现相关单位违纪违规使用财政资金的行为,以及各种资金使用效率低下和损失浪费等现象,提出相应的处理处罚决定和整改建议,并通过与司法、纪检、监察等相关部门的协作,促进相关单位及时纠正各种违纪违规行为,完善相关的制度。同时,国家审计机关通过对外公告审计结果,并利用媒体和公众监督的力量,借助舆论的压力,使相关单位不断规范财政财务资金的使用和管理,进而减少国家预算编制过程中的“黑箱”行为,提高国家财政资金使用的公开性和透明度,保证和促进公共资源的使用效率和效果。

自1983年正式开展工作以来,我国国家审计机关通过对政府公共资源的分配和使用情况进行审计,促使被审计单位不断规范财政财务收支管理和财务信息披露,推进政府财务信息的公开化和透明化,在推进透明政府建设过程中发挥了积极作用。从我国国家审计的实践来看,一方面,国家审计机关通过加大审计执行力度,能够及时发现被审计单位存在的各种违纪违规使用资金的行为,并根据审计权限作出相应的处理处罚决定,以促使被审计单位采取相应的纠正措施并进行相应的制度建设。因此,国家审计治理功能的实现,受国家审计的执行力度、审计机关对查出的违纪违规金额的处罚力度以及被审计单位是否及时采取纠正措施等因素的影响。基于此,本文提出下列三个研究子假设。

H1a:国家审计的执行力度越大,政府透明度越高;

H1b:国家审计的处罚力度越大,政府透明度越高;

H1c:被审计单位的纠正力度越大,政府透明度越高。

另一方面,在实现问责和善治的过程中,每个人都必须积极地参与进来,而不能仅仅依靠审计的作用。行政、立法、司法、公民社会、传统权威、媒体、工会、政党以及普通公民都必须参与进来以推动政府公共受托责任的全面有效履行。在现有的国家治理框架下,受国家审计权限的限制,国家审计机关与其他相关部门的协作力度也会影响国家审计治理功能的有效发挥。就提升政府透明度而言,国家审计机关通过对外披露相关审计结果,将审计过程中发现的各种违规违纪问题及被审计单位整改情况公之于众,在社会公众和媒体的监督下,促使被审计单位及时进行整改并完善相应的治理机制,进而促进政府透明度的提升。因此,国家审计机关发布的审计报告和相关信息被相关部门采纳的比率越高,也在一定程度上表明相关部门的协作与配合力度越大。基于此,本文提出第四个研究子假设。

H1d:相关部门的协作与配合力度越大,政府透明度越高。

三、 样本选择与研究设计

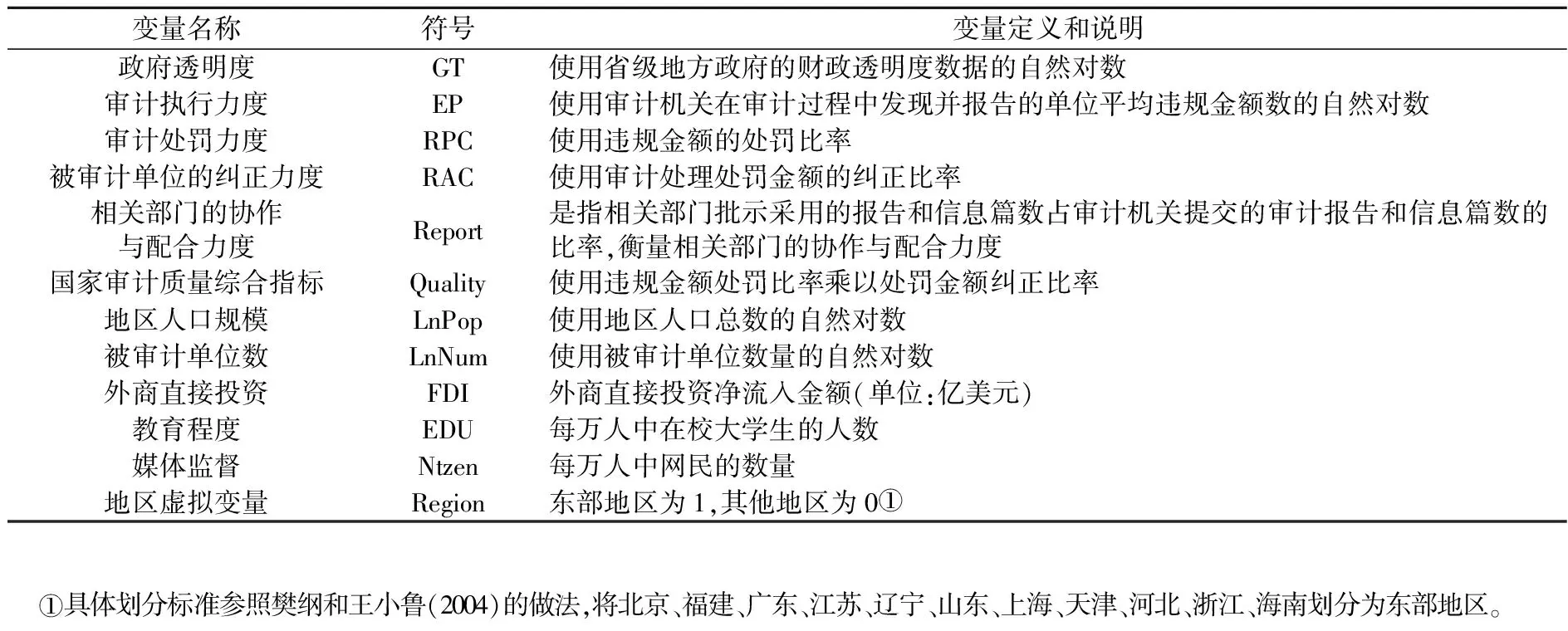

(一) 变量选择与说明

1. 政府透明度的衡量

对于公司信息披露透明度的衡量,已有实证研究中选择的替代指标包括会计盈余的及时性和稳健性[1]、自愿性信息披露水平[11]、相关机构发布的上市公司信息披露评级或考核结果[4-5],此外,也有学者根据会计盈余相关质量特征构建了会计透明度指数[9]。对于政府透明度的衡量,普华永道在其发布的“不透明指数”报告中,从腐败、法律、财经政策、会计准则与实务、政府管制这五个方面对“不透明指数”进行评分和排序。从数据的可靠性及研究的便利性来看,利用相关机构发布的信息透明度数据是一种比较好的选择。预算透明是政府透明度的重要方面,本文借鉴现有研究的思路[18],使用省级地方政府的财政透明度数据来衡量政府透明度,并对财政透明度数据取自然对数以消除异方差的影响。

2. 国家审计治理功能的衡量

国家审计治理功能的发挥,取决于国家审计质量的高低。基于前文分析,本文从下列几个方面来衡量国家审计的治理功能。(1)审计执行力度(EP)。由于无法获取审计实施情况的具体信息,但现有研究提供的经验证据表明,结果审计质量与程序审计质量显著正相关[19]。同时,审计机关披露的违规金额越多,就在一定程度上说明审计工作的执行力度越大。因此,本文采用审计机关披露的违规金额数量作为审计执行力度的替代指标。为了控制被审计单位数量和物价变动的影响,本文使用被审计单位的数量以及GDP指数对违规金额进行调整,并进一步取自然对数以控制可能存在的异方差的影响。(2)审计处罚力度(RPC)。本文使用违规金额的处罚比率即审计机关做出的审计处理处罚金额[注]审计处理处罚金额包括应上缴财政金额、应减少财政拨款或补贴的金额、应归还原渠道资金以及应调账处理金额。(包括应减少财政拨款或补贴)占违规金额的比率来表示审计处罚力度。该指标在某种程度上反映了审计机关“报告和处理”违法违纪行为的概率。(3)被审计单位的纠正力度(RAC)。本文使用审计处理处罚金额的纠正比率,即被审计单位实际纠正的金额占审计机关做出的审计处理处罚金额的比率来衡量被审计单位的纠正力度。该指标在某种程度上反映了被审计单位纠正违规违纪行为的概率。(4)相关部门的协作与配合力度(Report)。国家审计机关提交的审计报告和相关信息被相关部门采纳的比率既能反映国家审计机关所提交的报告和相关信息的针对性,也能在一定程度上表明国家审计机关的审计成果获得相关部门协作与配合的力度。借鉴现有研究的思路[20],本文使用审计机关提交的审计报告和信息被采纳的比率来衡量相关部门的协作与配合力度。(5)衡量国家审计治理功能的综合指标(Quality)。借鉴DeAngelo的观点,国家审计质量是指审计人员发现、报告违规违法行为,并予以纠正的联合概率[21]。王跃堂和黄溶冰认为,政府审计质量的内涵应包括发现、报告和处理违法违纪问题三个层面[22]。因此,衡量国家审计的作用不仅应关注其是否“发现”和“报告”了违法违纪问题,更应关注其是否履行了“矫正”职责[20]。借鉴现有学者的研究思路,本文使用审计处罚力度乘以被审计单位的纠正力度作为衡量国家审计治理功能的综合指标(Quality)。该指标在很大程度上反映了“报告、处理和纠正”中“处理和纠正”的联合概率,更符合DeAngelo所定义的审计质量的内涵。

3. 控制变量的选择

借鉴现有研究的思路,本文加入地区人口总数的自然对数(LnPop)来控制地区规模的影响,使用LnNum(被审计单位数量的自然对数)控制审计工作量对审计质量的影响[20];加入每万人中在校大学生的人数以控制教育程度(EDU)的影响;加入每万人中网民的数量以控制媒体的监督作用。同时,加入地区虚拟变量(Region)以控制地区发展差异的影响;加入政府换届(Elect)虚拟变量以控制政府机构改革和政府换届的影响[23]。相关变量的具体定义和说明如下页表1所示。

(二) 样本选择与数据来源

鉴于数据的可获得性,本文选择了北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、海南、四川、重庆、贵州、云南、陕西、甘肃、青海、广西、西藏、宁夏、新疆共31个省、自治区和直辖市2006—2010年的财政透明度数据,数据来源于上海财经大学公共政策研究中心2009—2013年在《中国财政透明度报告》中发布的地方政府财政透明度数据[注]由于时间的滞后性,《中国财政透明度报告》(2009—2013)所发布的是2006—2010年的财政透明度数据。。衡量国家审计治理功能的数据来源于2006—2010年的《中国审计年鉴》,相关控制变量的数据来源于2006—2010年的《中国统计年鉴》。

表1 变量定义表

(三) 模型设定

为了验证国家审计在提升政府透明度方面的治理效应,本文构建了如下模型:

(1)

其中,GovAuditi,t-1表示衡量国家审计治理功能的相关指标,由于国家审计治理功能的发挥存在一定的滞后性,国家审计与政府透明度之间也可能存在一定的内生性,因此,本文对衡量国家审计治理功能的有关指标进行滞后一期处理,以在一定程度上缓解模型中可能存在的内生性问题。Controls为控制变量集。本文在回归分析时依次将变量定义表中衡量国家审计治理功能的5个指标依次带入上述模型进行回归。相关变量的定义和说明见变量定义表1。

四、 实证结果分析

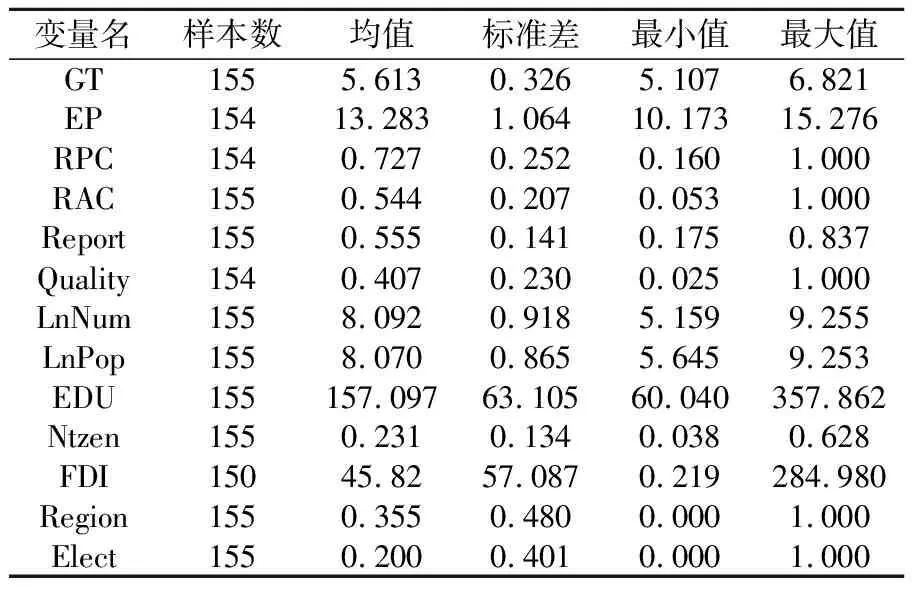

(一) 描述性统计

表2为相关变量的描述性统计结果。从相关统计量来看,GT的均值为5.613,最小值为5.107,最大值为6.821,标准差为0.326,这说明我国地方各级政府财政透明度整体水平不高[注]财政透明度数据的原始分满分为1180分,GT的均值换算为原始分后为274分。,且各省市之间的差异较大。EP的均值为13.283,最小值为10.173,最大值为15.276,标准差为1.064,说明审计机关查处的违规金额差异较大,这可能受地区经济发展水平的影响。RPC的均值为0.727,最小值为0.160,最大值为1[注]由于审计机关对相关违规金额进行处理处罚以及被审计单位采取相关纠正措施时可能存在滞后效应等因素的影响,实际计算的比率可能会大于1,但审计机关处罚比率、被审计单位纠正比率的最大值应该为1,因此,本文对相关比率大于1的观测值取1。,标准差为0.252,说明审计机关对违规金额的处罚力度比较大,达到72.7%,但存在明显的地区差异。RAC的均值为0.544,最小值为0.053,最大值为1,标准差为0.207,这表明被审计单位的纠正力度仅为54.4%,低于审计处罚力度18.3个百分点。Report的均值为0.555,最小值为0.175,最大值为0.837,标准差为0.41,说明审计机关提交的审计报告和信息的评价采纳率仅为55.5%,且地区差异比较大。Quality的均值为0.407,最小值为0.025,最大值为1,标准差为0.230,说明各省市审计机关的综合审计效果整体水平不高,且各省市之间差异较大。

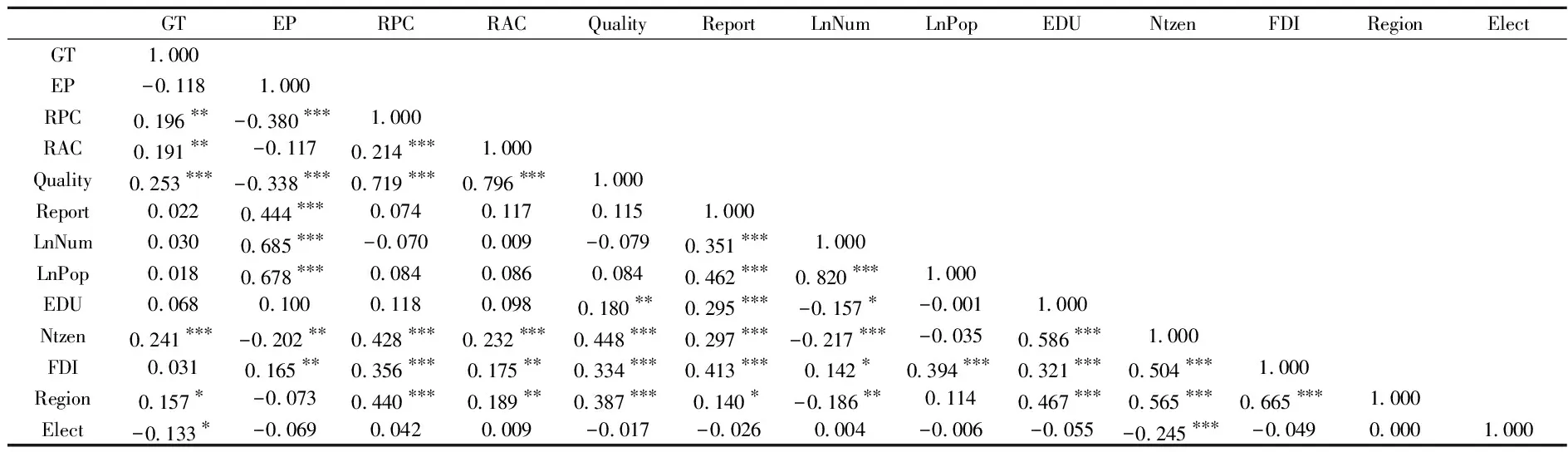

(二) 相关性分析

表3列示了主要变量之间的Pearson相关系数。由表3可以看出,RPC和RAC与GT在5%的水平上显著正相关,Quality与GT在1%的水平上显著正相关,这说明国家审计的处罚力度和被审计单位的纠正力度以及国家审计的整体审计质量越高,政府透明度越高,初步表明国家审计治理功能的发挥有助于促进政府透明度的提升。控制变量方面,Ntzen与GT在1%的水平上显著正相关,说明媒体监督力度越强,政府透明度越高。Region与GT在10%的水平上显著正相关,说明东部地区的政府透明度明显高于中西部地区,这与现实情况相符。此外,从控制变量之间的相关系数来看,个别控制变量之间的相关系数比较高,为了克服多重共线性的影响,本文做了进一步的方差扩大因子(VIF)检验,VIF值小于10[注]限于篇幅,VIF检测结果未予列示。,表明上述模型不存在严重的多重共线性问题。

表3 相关性分析

注:***、**、*分别表示在1%、5%、10%的水平上显著。

(三) 多元回归分析

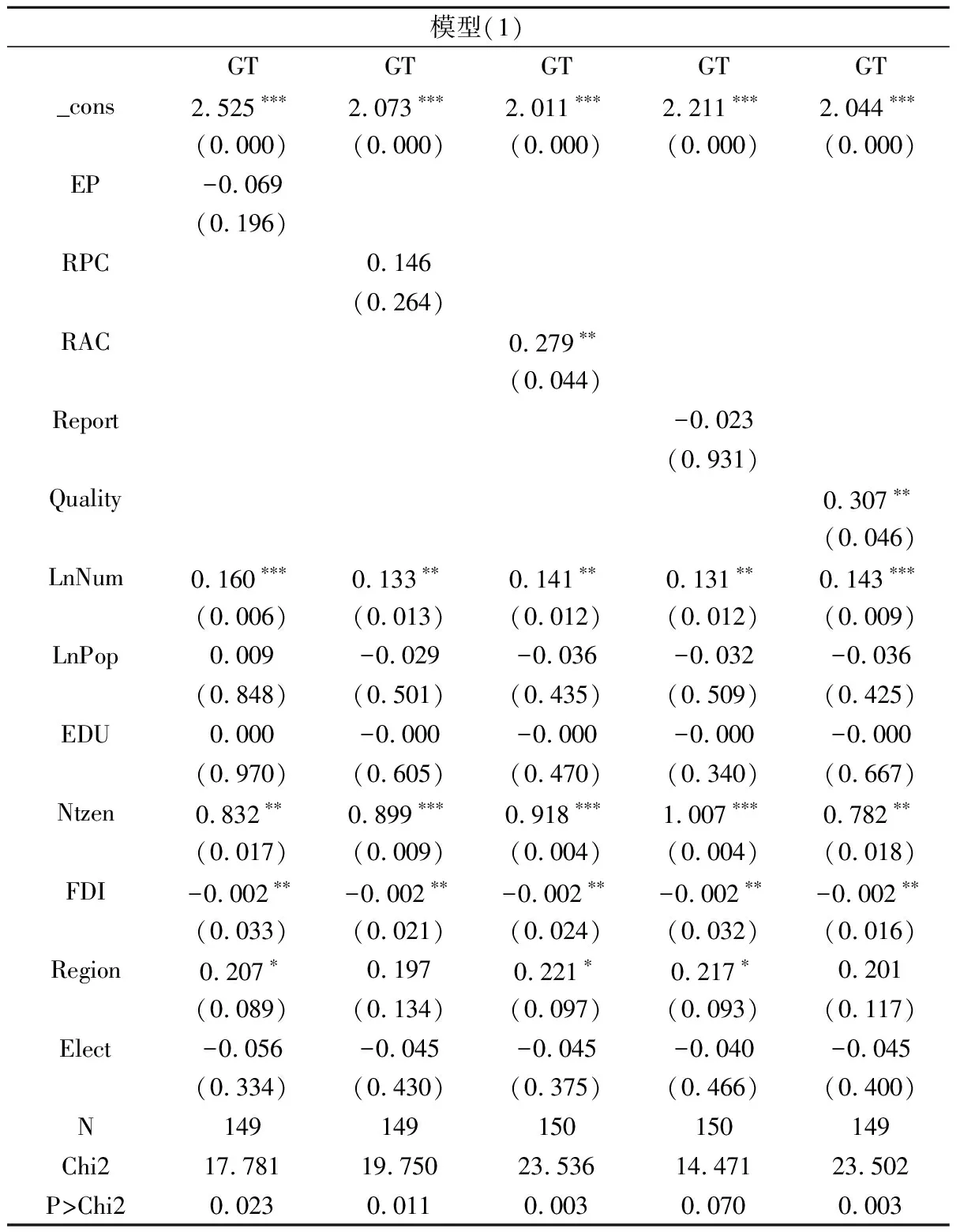

为了控制不同省、自治区和直辖市个体差异对回归结果产生的影响,本文采用面板数据的处理方法,综合Wald检验、似然比检验和Hausman检验的结果[注]限于篇幅,相关检验结果未予列示。,采用随机效应模型进行回归分析,为了消除异方差的影响,本文采用了Robust稳健回归。回归结果如下页表4所示。

由表4可以看出,RAC与GT在5%的水平上显著正相关,说明被审计单位的纠正力度越高,政府透明度越高。Quality与GT在5%的水平上显著正相关,说明国家审计的整体治理功能发挥越好,政府透明度越高。控制变量方面,LnNum与GT分别在1%和5%的水平上显著正相关,说明随着审计任务量的加大,审计能够对被审计单位及相关部门产生一定的威慑力,进而促使有关部门完善政府财政财务收支管理和提高信息披露水平,促进政府透明度的提升。Ntzen与GT分别在1%和5%的水平上显著正相关,说明媒体监督力度越强,政府透明度越高。FDI与GT分别在5%的水平上显著负相关,说明外商直接投资对政府透明度产生了负面影响,这可能是由于对外贸易过程中各利益集团为了获取相关利益而对政府部门进行寻租,进而降低了政府部门及其官员主动披露相关信息的动力。Region与GT在10%的水平上显著正相关,说明东部地区的政府透明度明显高于中西部地区。

以上研究结论表明,国家审计在提升政府透明度方面发挥了积极效应,而且主要作用路径是通过被审计单位的积极整改,不断完善相关的制度来实现,单纯加大审计执行力度和处罚力度并不能对提升政府透明度产生积极效应。

注:括号中为P值,***,**,*分别表示在1%,5%,10%的水平上显著。

五、 稳健性检验

为了检验本文结果的可靠性,本文进行了如下稳健性检验[注]限于篇幅,稳健性检验结果未予列示。:第一,使用财政透明度数据的原始值以及按百分制换算后的财政透明度数据进行正文的回归,主要研究结论与前文保持一致;第二,借鉴现有研究[24],本文使用地方政府富裕程度[注]使用一般预算收入的自然对数衡量地方政府富裕程度。代替地区虚拟变量,以进一步控制地区发展差异的影响并进行正文的回归,主要结论保持不变。总体而言,本文的结论是稳健的。

六、 研究结论与启示

本文利用31个省、自治区和直辖市的数据构建面板数据模型,研究了国家审计在提升政府透明度方面的治理效应。研究表明,国家审计能够在促进政府透明度提升方面发挥积极的治理效应。

为了进一步促进国家审计在提升政府透明度等方面的治理功能,进而推进国家治理体系和治理能力的现代化,有关部门应结合国家治理的要求,推进国家审计的创新与发展。一方面,有关部门应不断加强制度建设,从制度层面强化被审计单位对审计部门作出的处理处罚决定的纠正力度,国家审计的治理功能才能更好地发挥出来。另一方面,有关部门应不断加强国家审计能力建设,提升国家审计机关发现问题、分析问题和处理问题的能力,进而不断提高国家审计机关所作出的处理处罚决定的及时性、针对性和准确性。

受数据可获得性的限制,本文仅采用省级面板数据进行研究,相关研究结论在适用性上存在一定的局限性。未来的研究应进一步搜集跨国审计数据,实证考察世界各国国家审计机关的治理功能。

参考文献:

[1]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006(4):9-15.

[2]Rafael D T,Schargrodsky E. The role of wages and auditing during a crackdown on corruption in the city of buenos aires[J]. Journal of Law and Economics,2003,46(1):269-292.

[3]董延安.经济权力审计控制效果研究[D].成都:西南财经大学,2007.

[4]Ferraz C, Finan F. Electoral accountability and corruption: evidence from the audits of local governments[J]. American Economic Review,2009,101(4):1274-1311.

[5]蔡春,李江涛.经济权力审计监控研究——审计理论研究的一个新领域[J].审计与经济研究,2009(5):3-8.

[6]Liu J, Lin B. Government auditing and corruption control: evidence from China’s provincial panel data[J]. China Journal of Accounting Research,2012,5(2):163-186.

[7]Choi J H, Wong T J.Auditors’ governance functions and legal environments: an international investigation[J].Contemporary Accounting Research,2007,24(1):13-46.

[8]王鹏,周黎安.中国上市公司外部审计的选择及其治理效应[J].中国会计评论,2006(2):321-344.

[9]毛丽娟.会计透明度影响因素研究[D].厦门:厦门大学,2007.

[10]王俊秋,张奇峰.公司治理机制与信息披露透明度的实证研究[J].山西财经大学学报,2007(2):69-74.

[11]陈小林,胡淑娟.审计委员会、盈余管理与信息透明度[J].审计与经济研究,2008(6):40-46.

[12]蔡卫星,高明华.审计委员会与信息披露质量:来自中国上市公司的经验证据[J].南开管理评论,2009(4):120-127.

[13]王冰梅.公司内外监督机制与会计信息透明度的实证研究[D].成都:西南交通大学,2010.

[14]蔡春,蔡利.国家审计理论研究的新发展——基于国家治理视角的初步思考[J].审计与经济研究,2012(2):3-10.

[15]Roberts S,Pollitt C. Audit or evaluation? a national audit office VFM study[J]. Public Administration,1994,72(4):527-549.

[16]Tillema S, Bogt H J. Performance auditing: improving the quality of political and democratic processes?[J]. Critiacal Perspectives on Accounting,2010,21(8):754-769.

[17]魏明海,刘峰,施鲲翔.论会计透明度[J].会计研究,2001(9):16-20.

[18]周中胜.公共治理理论视角下的政府审计环境[J].审计与经济研究,2009(2):35-39.

[19]兰艳泽,舒江剑.政府审计是否发挥了“免疫功效”?——基于政府审计质量的实证分析[J].南京审计学院学报,2013(1):104-110.

[20]赵彦锋.审计“免疫系统”论:演进过程、作用机理与实现路径[J].审计与经济研究,2009(3):21-26.

[21]赵保卿,盛君,姚长存.成本预算视角下的国家审计质量控制[J].审计与经济研究,2010(4):8-15.

[22]王跃堂,黄溶冰.我国政府审计质量控制体系研究[J].审计与经济研究,2008(6):15-20.

[23]骆永民.财政分权对地方政府效率影响的空间面板数据分析[J].商业经济与管理,2008(10):75-80.

[24]何玉,杜威.中国地方政府财务透明度影响因素研究[J].南方经济,2012(8):3-16.

猜你喜欢

今日农业(2021年13期)2021-08-14 01:38:08

今日农业(2020年24期)2020-12-15 16:16:00

科技传播(2019年23期)2020-01-18 07:57:10

人大建设(2019年6期)2019-10-08 08:55:46

消费导刊(2018年10期)2018-08-20 02:56:52

家庭影院技术(2018年5期)2018-06-29 07:42:10

人大建设(2017年4期)2017-07-21 11:03:19

数学小灵通·3-4年级(2017年5期)2017-06-05 09:12:37

小说月刊(2015年4期)2015-04-18 13:55:18

系统工程学报(2015年3期)2015-02-28 19:53:56