微型金融机构可持续发展能力的国际比较

2014-03-26 03:51吕勇斌

湖北经济学院学报 2014年3期

吕勇斌,杜 臣

(1.财政部财政科学研究所,北京 100142;2.中南财经政法大学 金融学院,湖北 武汉 430073)

一、引言

20世纪70年代,小额贷款第一次在发展中国家出现,穆罕默德·尤努斯创办了孟加拉乡村银行(Grameen Bank,GB),尝试为当地的贫困人群提供金融服务来帮助其摆脱贫困。数十年以来,这种革命性的扶贫模式很快被推广到许多发展中国家,并最终引起国际组织的注意。2005年,联合国提出以微型金融为核心,构建为社会所有阶层和群体(尤其是中低收入群体)提供服务的普惠金融体系。根据小额信贷国际峰会的报告,2007年全世界有超过1.06亿的特困家庭得到小额贷款,其生活因此得到改善。发展至今,许多国家微型金融已日趋成熟。

在我国,真正引入孟加拉式的小额信贷是20世纪90年代国际机构在我国开展的扶贫项目。之后,微型金融在我国得到快速发展,已初步形成由各大商业银行发放小额贷款、以农村信用社为主体、辅以近年发展起来的新型农村金融机构 (村镇银行、贷款公司、资金互助合作社等)和非政府组织组成的微型金融机构体系。实践证明,微型金融对缓解农村贫困、改进农村金融服务具有积极影响。

微型金融在全球范围内不断推进的同时,也遇到了诸多障碍和困境,尤其是提供小额信贷的机构本身发展的可持续性。国际上一些微型金融机构既有扶贫功能,又能实现商业化运作,从而具备可持续发展的能力,如孟加拉的乡村银行、印度尼西亚人民银行的乡村信贷部、玻利维亚的阳光银行等。1997年首届小额信贷峰会提出“扶贫”和“可持续发展”是现代微型金融的双重目标,[1]即只有实现可持续发展的微型金融机构才能够提供持续有效的金融服务,帮助更多的低收入人群摆脱贫困。因此,本研究主要对微型金融的可持续发展能力进行国际比较。

二、微型金融机构可持续发展的指标体系

(一)微型金融机构可持续发展的内涵

理论界主要从供求两个方面对微型金融的可持续性进行研究。供给视点强调的是微型金融机构实现自我生存和发展的能力。需求视点强调的是持续为低收入群体提供金融支持这一扶贫目标。综合而言,就是微型金融“扶贫”与“可持续发展”双重目标。实务界对微型金融可持续性的主流看法是,依靠机构提供的金融服务所产生的收入,能够覆盖提供金融服务的成本。这种可持续为微型金融机构的商业可持续性。

广义地说,微型金融机构的可持续发展有三方面的含义:[2]一是机构自身财务的可持续发展,是指微型金融机构自身产生的收入能够覆盖成本,并实现机构的生存和发展;二是机构自身组织的可持续发展,是指机构的管理能力、制度建设和安排等方面的可持续;三是机构能够持续提供微型金融服务,以帮助低收入人群摆脱贫困。

一般来说,微型金融的可持续性可以用操作可持续性(Operational Sustainability)和财务可持续性(Financial Sustainability)来衡量。[3]世界银行扶贫协商小组(CGAP)对操作可持续性的定义是:微型金融机构从金融服务中收取的现金流(利息收入和其他收费)可以补偿提供金融服务的非财务成本(管理成本、贷款损失、固定资产折旧等)。扶贫协商小组对财务可持续性的定义是:微型金融机构所产生的收入能够支付贷款的全部成本。国际上只有几个机构被认为已经达到了这一标准,大多数机构依然高度依赖捐赠和补贴。对于微型金融项目来说,保持操作可持续是至关重要的,只有做到操作上的可持续,才能实现财务可持续。两者有机结合才能保证微型金融机构的可持续发展。本研究主要探讨微型金融机构财务可持续性。

(二)微型金融机构可持续发展的指标体系

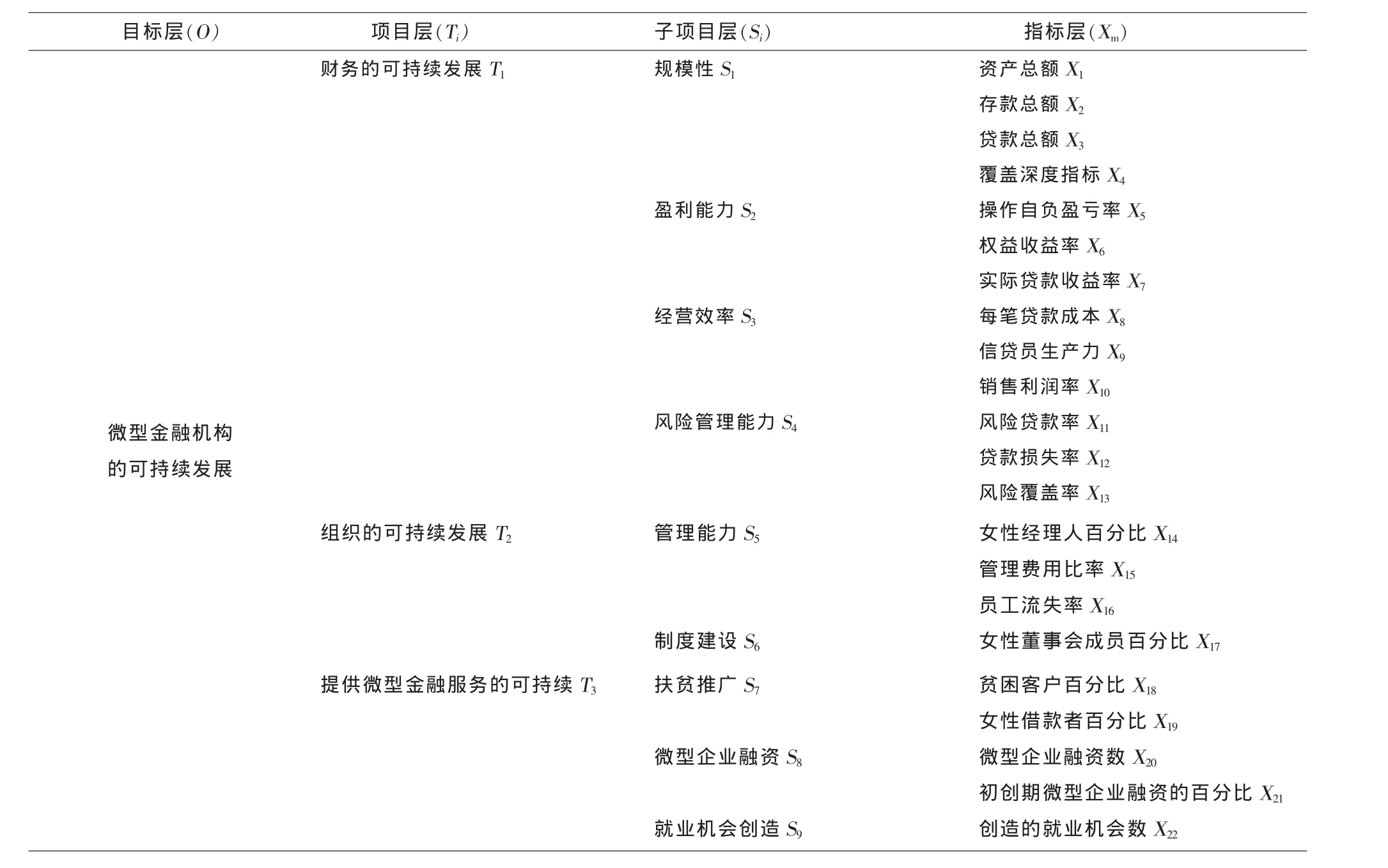

本研究认为,微型金融机构可持续发展的经济含义包括三个方面的内容,即财务的可持续发展、组织的可持续发展和提供微型金融服务的可持续。本研究在考虑数据可得性的基础上,按照评价科学性和客观性的要求,从微型金融机构可持续发展的经济含义出发,借鉴国内外学术界的已有研究成果以及实践中比较通行的方法,如2012年6月我国银监会下发的银行绩效考核指标、国际小额贷款数据采集分析机构(MIX)对微型金融行业的评估、小企业教育促进会(SEEP)财务分析比率、世界银行扶贫协商小组(CGAP)财务分析比率,构建微型金融机构可持续发展能力的评价指标体系(如表1所示)。

表1 微型金融机构可持续发展能力评价指标体系

三、微型金融机构可持续发展能力的国际比较

(一)样本选择和数据来源

目前,微型金融机构主要集中在亚非拉等发展中国家。基于信息的持续性及数据的可得性,本文选取了14个规模较大的国家(孟加拉国、玻利维亚、巴西、保加利亚、厄瓜多尔、埃塞俄比亚、加纳、印度、印度尼西亚、墨西哥、秘鲁、菲律宾、俄罗斯、乌干达)作为研究样本,对这些国家的微型金融机构可持续发展能力进行评估,并与我国进行国际比较。

本文的分析中所使用的原始数据主要来自微型金融机构信息交流网。根据所建立评价指标体系,从这一网站上公布的财务数据库和社会绩效数据库中选取相应的指标数据。为了便于比较,样本国家的每个指标都是取其2000~2012年的平均值。值得注意的是,由于网站上公布的数据来自于各个国家的部分微型金融机构,并不是全部机构,所以为了保持指标的口径一致,资产总额、存款总额、贷款总额、微型企业融资数和创造的就业机会数这五个绝对指标指的是各个国家每个微型金融机构的平均值。本文采用层次分析法(AHP)对上述国家的微型金融机构可持续发展能力进行综合评价。

(二)综合评价指数的计算

1.原始数据的标准化

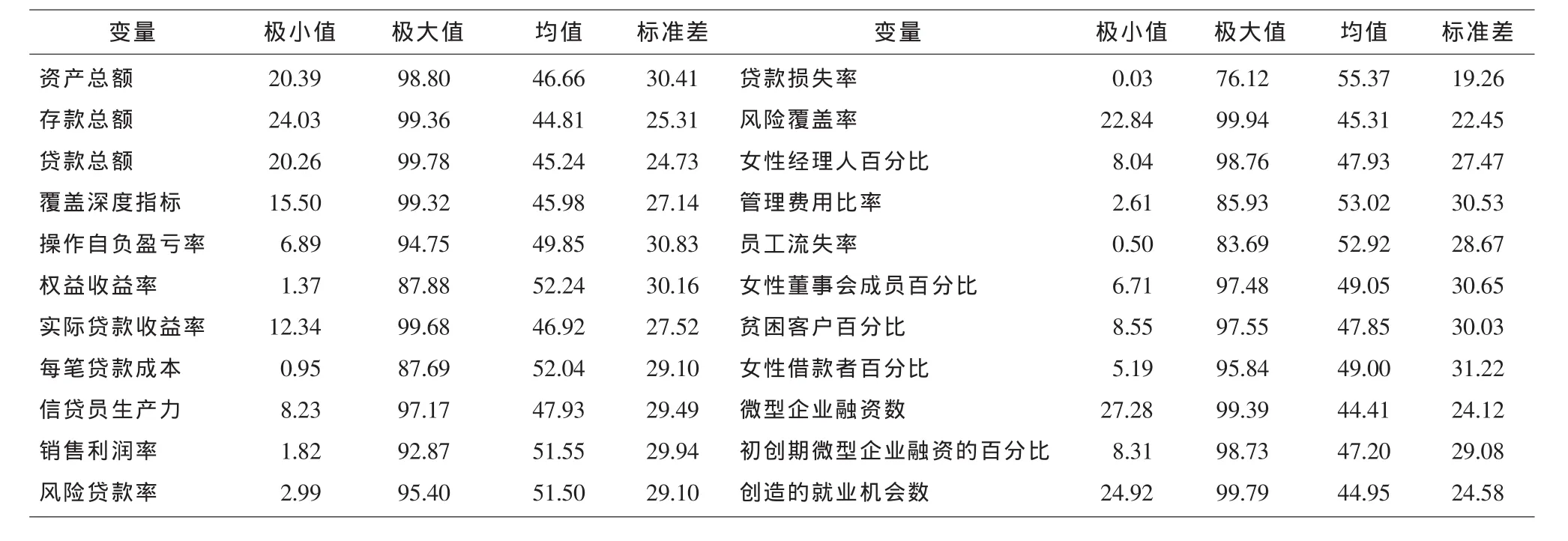

本研究主要使用SPSS 19.0对数据进行无量纲化处理,首先将各指标原始数据化作0~100的数值,再对一些逆向指标进行正向化处理,即用100减去各项逆向指标的数值。微型金融机构可持续发展能力评价指标体系中的逆向指标有:每笔贷款成本、风险贷款率、贷款损失率、管理费用比率、员工流失率(见表2)。

表2 变量的描述性统计分析

2.指标权重的确定

对于指标层,我们采用标准差归一化对指标进行赋权;而对于项目层以及子项目层,我们采用层次分析法对其赋予权重。

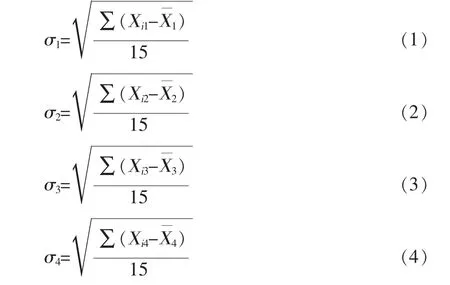

(1)标准差归一化加权权数的确定

标准差加权具体运用过程如下:

例如,假设操作自负盈亏率X1的标准差为σ1,资产收益率X2的标准差为σ2,净利率X3的标准差为σ3,实际贷款收益率X4的标准差为σ4。

其中Xi1、Xi2、Xi3、Xi4分别为每个国家在操作自负盈亏率、资产收益率、净利率、实际贷款收益率这四个指标上的得分,、、、则为操作自负盈亏率、资产收益率、净利率、实际贷款收益率这四个指标上的平均得分。

然后对标准差归一化,即:

ω1、ω2、ω3、ω4即为操作自负盈亏率、资产收益率、净利率、实际贷款收益率在指标层所占得的权重。同理即可计算其他指标所占的权重。

(2)层次分析法加权权数的确定

本文邀请国内知名小额贷款公司、担保公司以及商业银行等微型金融机构的工作人员参加调查问卷,对项目层及子项目层的指标进行两两对比,并打分。根据得到的调查问卷结果作几何平均,得到项目层及子项目层各部分的判断矩阵。随后使用Yaahp 0.5.3软件求解出子项目层到项目层及项目层到最后综合得分的权重,并进行一致性检验,求出每个判断矩阵相应的CR值,一般来说,CR<0.1代表矩阵一致性较好。

3.逐层汇总得到综合得分

首先,利用标准差归一化得到指标层的权重后,可将指标层的得分汇总到子项目层。例如:盈利能力=操作自负盈亏率×操作自负盈亏率的权重+资产收益率×资产收益率的权重+净利率×净利率的权重+贷款收益率×贷款收益率的权重。

其次,利用层次分析法得到子项目层的权重后,可将子项目层的得分汇总到项目层。例如:财务的可持续发展=盈利能力×盈利能力的权重+经营效率×经营效率的权重+资产管理能力×资产管理能力的权重+风险管理能力×风险管理能力的权重。

最后,利用层次分析法得到项目层各指标的权重后,可将项目层的得分汇总到目标层。例如:微型金融机构可持续发展能力的综合得分=财务的可持续发展×财务的可持续发展的权重+组织的可持续发展×组织的可持续发展的权重+提供微型金融服务的可持续×提供微型金融服务的可持续。

(三)可持续发展能力的综合评价

1.总体分析

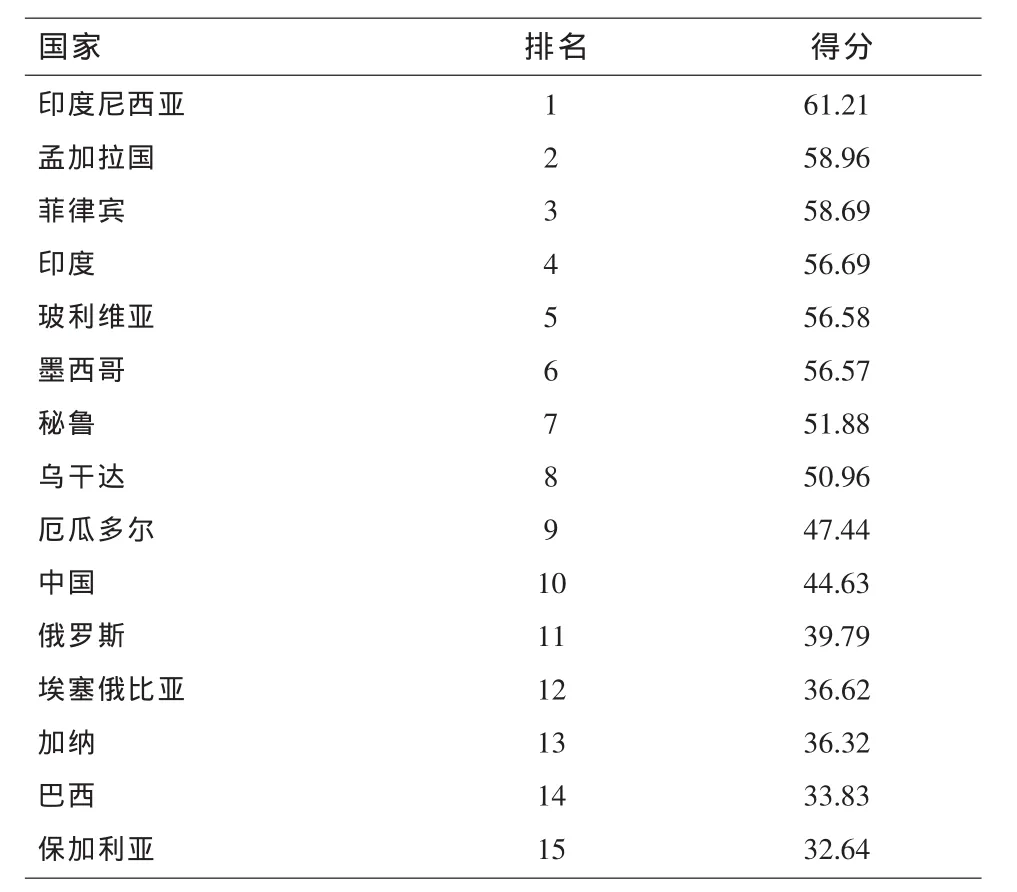

从表3来看,各国微型金融机构可持续发展能力的综合得分主要分为三个等级:较高、一般和较低。印度尼西亚、孟加拉国、菲律宾、印度、玻利维亚和墨西哥的得分较高,在56~62分之间;秘鲁、乌干达、厄瓜多尔、中国和俄罗斯的得分一般,在40~55分之间;而埃塞俄比亚、加纳、巴西和保加利亚的得分较低,在40分以下。同时可以看出,各国微型金融机构的可持续发展能力的综合得分均较低,得分最高的是印度尼西亚,为61.21分,也就是说,各国在微型金融机构的可持续发展方面都存在着不足。即便如此,各国微型金融机构的可持续发展能力仍然存在着较大差距,得分最高的印度尼西亚和得分最低的保加利亚之间有将近30分的分差。中国微型金融机构的可持续发展能力的综合得分是44.63分,处于中等偏下的地位,说明我国微型金融机构的可持续发展能力较弱。

表3 各国微型金融机构可持续发展能力评价综合得分及排名

表4 各国微型金融机构可持续发展能力三要素得分及排名

2.各层次评价分析

(1)项目层

从表4可以看出,在财务的可持续发展方面,墨西哥、印度和秘鲁的得分较高,在60分以上,说明这三个国家的微型金融机构在财务的可持续发展方面能力较强,表现较好;玻利维亚、孟加拉国、厄瓜多尔和中国的得分一般,在50~60分之间,值得一提的是我国目前在这方面处于中游水平,财务的可持续发展能力还有待提高;保加利亚、印度尼西亚、巴西、菲律宾、乌干达和俄罗斯的得分较低,在40~50分之间;而埃塞俄比亚的得分最低,只有27.71分,远低于其他国家。

在组织的可持续发展方面,印度尼西亚的得分较高,在70分以上,远高于其他国家,说明印度尼西亚的微型金融机构在组织的可持续发展方面能力较强,表现较好;厄瓜多尔、俄罗斯、中国、保加利亚、菲律宾和埃塞俄比亚的得分一般,在60~70分之间,值得一提的是我国目前在这方面处于中上游水平,组织的可持续发展能力较好;秘鲁、玻利维亚、乌干达、巴西、孟加拉国和印度的得分较低,在40~50分之间;而墨西哥和加纳的得分很低,在25分以下,远低于其他国家。各国的微型金融机构在组织的可持续发展方面表现差异很大,得分最高的印度尼西亚和得分最低的加纳之间相差50多分。

在提供微型金融服务的可持续方面,印度尼西亚、菲律宾和孟加拉国的得分较高,在60分以上,说明这三个国家的微型金融机构在提供微型金融服务的可持续方面能力较强,表现较好;墨西哥、印度、玻利维亚、乌干达、秘鲁和加纳的得分一般,在40~60分之间值;厄瓜多尔、中国、俄罗斯和埃塞俄比亚的得分较低,在30~40分之间,值得一提的是我国目前在这方面比较落后,提供微型金融服务的可持续能力亟待提高;而巴西和保加利亚的得分最低,分别只有24.88分和18.16分,远低于其他国家。各国的微型金融机构在提供微型金融服务的可持续方面表现差异很大,得分最高的印度尼西亚和得分最低的保加利亚之间相差将近50分。

(2)子项目层

由表5可知,在盈利能力方面,中国的得分较低,只有34.04分,排在第11名,比较靠后,与排在第一名的墨西哥有将近60分的差距。这说明我国微型金融机构的盈利能力较弱,亟需提高。

表5 各国微型金融机构财务的可持续各要素得分及排名

在经营效率方面,中国的得分同样较低,只有44.65分,排在第11名。而印度在经营效率方面则是独占鳌头,有74.21分,远远领先于其他国家。主要是因为印度的微型金融机构目标明确,让最贫困家庭成为最大的受益者。

在规模性方面,中国排在最后一名,只有22.95分,这是中国在所有指标中得分最低的一项。相对于孟加拉、玻利维亚、印度尼西亚这些国家,我国的微型金融机构建立时间较晚,外部因素如法律地位和政策支持等也制约着机构的发展。

由表6可知,在管理能力方面,印度尼西亚、中国、保加利亚和厄瓜多尔的得分较高,位于第一集团,加纳的管理能力得分最低,只有9.43分,远远落后于其他国家,而且与排在第一名的印度尼西亚有60多分的巨大差距。在制度建设方面,俄罗斯、菲律宾和印度尼西亚的得分最高,巴西的得分最低,中国位居中间状态。

从表7可知,中国在扶贫推广、微型企业融资和就业机会创造三个方面的得分都较低,分别只有37.87分、42.65分和27.13分,与领先的国家有较大的差距,主要原因是我国微型金融机构的产品结构单一,很难满足微型企业和低收入人口的多样化融资需求。

四、结论及政策建议

本文基于2000~2012年世界上微型金融规模较大的14个国家的财务和社会绩效数据,计算各国微型金融机构可持续发展能力的综合得分,并与我国的微型金融机构进行比较。实证结果表明,我国的微型金融机构与其他国家相比存在较大的差距,我国微型金融机构的可持续发展能力较弱。原因主要有:一是我国微型金融机构的利率存在管制,影响盈利能力;二是我国微型金融机构的资金来源有限,制约微型金融机构的资金规模;三是我国微型金融机构的覆盖面较窄,不利于机构实现规模经济和降低成本;四是我国微型金融机构产品单一,缺乏多样性。

表7 各国微型金融机构提供微型金融服务的可持续各要素得分及排名

针对影响我国微型金融可持续发展的制约因素,可以通过放宽市场准入、推进利率市场化、拓宽资金来源渠道、建立合适的监管体制、建立完善的法律保障体系、扩展业务范围、开发多元化微型金融产品等途径,以促进微型金融的可持续发展。

[1]徐淑芳,彭馨漫.微型金融机构使命偏移问题研究[J].经济学家,2013,(5):86-94.

[2]张伟.微型金融理论研究[M].北京:中国金融出版社,2011.7.

[3]周孟亮,李明贤.小额信贷扶贫与财务可持续性:作用机制与协调发展研究[J].上海经济研究,2009,(9):53-60.

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

华南理工大学学报(社会科学版)(2022年4期)2022-08-11

风流一代·经典文摘(2022年2期)2022-02-23

今日农业(2021年11期)2021-11-27

山西化工(2021年4期)2021-01-25

新世纪智能(英语备考)(2019年12期)2020-01-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

科技创新导报(2017年6期)2017-06-19