“含汞门”事件对乳制品行业影响的实证研究——基于事件研究法

2014-03-26 16:48暨南大学经济学院许倩倩

中国商论 2014年7期

暨南大学经济学院 许倩倩

伊利奶粉的“含汞门”事件由2012年6月12日,国家食品安全风险监测发现伊利集团生产的个别乳粉产品汞含量超标而爆发。受“含汞门”事件的影响,伊利股份继6月16日一字跌停后,18日再现断崖式下跌,此后跌幅有所收窄。此次涉及的全优系列占伊利婴幼儿奶粉业务销售仅6%,占伊利整体销售业务不到1%。因此,“含汞门”事件对伊利股份的直接业绩影响有限,但间接影响目前还难以评估。本文就通过事件研究法来研究这一事件对乳制品行业的间接影响及其影响的显著性。

1 文献综述

学术界对事件研究法的研究具有较长的历史,尤其在国外发展比较成熟。事件研究法主要用于研究某一特定事件的发生是否对股票市场价格的波动性产生影响,是一种统计研究方法。其主要思想是通过计算平均异常收益率和累计异常收益率来体现股票市场某一公司或者特定行业的股票价格对该特定事件的反应,进而分析该事件影响的显著性。1933年,美国学者James Dolley通过检验美国股票市场股票分割对股价的影响最早提出了事件分析法。此后,经过30年的发展和学者们的研究到60年代末,事件研究法逐渐走向成熟。其中,John Mayers & Archie Bakay(1948)的研究促进了事件研究法发生了质的发展,他们的研究在剥离混淆事件的影响,剔除股价变动的总体因素等方面改进了事件研究法。Ray Ball and Philip Brown(1968)及Eu-gene Fama(1969)进行了富有启发性的研究,并基本形成了与现在基本相同的事件研究方法。在此之后,事件研究经历了一系列的修正与改进。以往研究中,由于存在统计假设往往会加大研究的复杂性,Stephen Brown & Jerold Warner(1985)发表的论文主要突破了这方面的限制和数据区间的选择问题,并对事件研究法进行了调整,扩大了事件研究法的适用范围。

国内对事件研究法的研究较国外则滞后几十年,基本是借鉴外国的方法加以修改以研究国内的股票市场。但是,也针对不同收益率模型(均值调整模型、市场模型和市场调整模型)下的检测效力问题做了一定的研究。陈汉文、陈向民(2002)利用随机抽样模拟方法,基于我国证券市场的股价数据,研究了不同研究模型的检验效力问题,最后得出均值调整模型相对于市场模型有更强的检验效力并且在不同情况下均表现出优越性。而在陈信元、江峰(2005)的研究中,却得到了完全相反的结论。在相同的研究方法下,陈信元、江峰得出在各公司事件无关或者相近两种情况下,市场模型下的非参数秩检验的检验显著性和累积非正常收益的检验功效均高于其它模型。袁显平、柯大纲(2006、2007)的两篇文章与前面以实证检验事件研究法不同模型的有效性不同,前者主要侧重于对事件研究法具体步骤及应用进行描述,后者则对国内外的研究进行了详细的论述。相对来说,国内的学者对事件研究法的方法论研究比较少,更多的是对事件研究法进行应用以及收益模型检验效力的比较。

2 研究方法和数据选取

事件研究法是一种定量分析统计研究法,通过事件研究法,可以根据某一特定事件发生前后时期的统计资料,建立收益模型,显著性检验等过程测量该事件影响。具体操作过程包括:

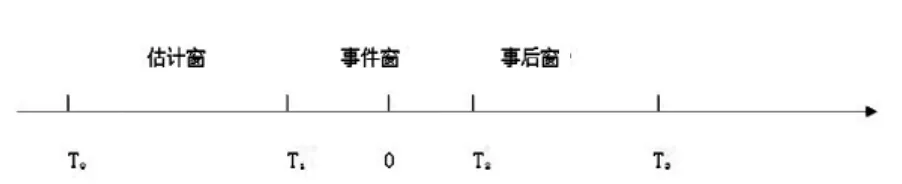

(1)定义事件。顾名思义就是先对前文所述“特定事件”进行定义,并根据事件的特点以及研究目的确定可能受到该事件影响的考察期,这个时期称为“事件窗”即为图1的时期。

图1 事件研究各时间窗

(2)选择标准。判断一个事件的影响是需要通过样本的波动体现的,这时就需要根据研究目的确定研究所需的样本的选取标准及样本。

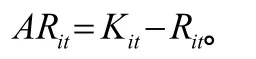

(3)确定正常收益和非正常收益。一个事件的影响是通过比较该事件发生情况下的实际收益和该事件不发生情况下的估计收益来体现的。在特定事件不发生情况下的预期收益即为正常收益,是用以前的相关数据即估计期的数据估计得来。非正常收益则是在该特定事件发生的情况下的实际事后收益与正常收益的差。即:

事件研究法的研究与应用,主要有两点争议:一是正常收益模型的选择;另一个是检验统计量的选择。正常收益估计模型主要分为两大类:经济模型和统计模型。其中经济模型主要有资本资产定价模型和套利定价模型,统计模型常见的主要有常均值收益模型和市场模型。

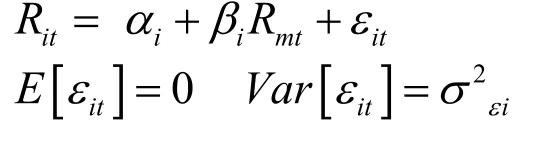

本文选用市场模型来估计事件窗期的期望收益率。市场模型将某一证券收益与市场证券组合收益联系在一起,具有更强的适用性。其模型为:

(4)估计程序。确定正常收益模型之后,就要运用前面选取的样本数据对模型的各项参数进行估计。估计窗一般选取事件窗的前一段时期,选取的数据一般要大于120个。

(5)检验程序。这里就是前面步骤3提到的另外一点争议所在。主要是检验非正常收益显著性的方法和检验统计量的选取。检验方法主要分为参数检验和非参数检验。其中参数检验主要是T检验,非参数检验主要有秩检验和符号检验。

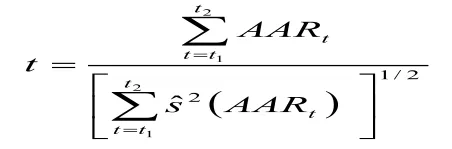

本文采用参数检验,由于所选择的股票都是来自相同的行业,股票之间具有高度的相关性,本文利用Brown,warner(1985)给出的原始相关调整统计量,考虑了相同行业股票之间的截面相关的问题,计算公式为

其中:

其中:

同样,该统计量也服从于t分布,当样本量足够大时,近似服从于标准正态分布,其零假设为。

(6)实证结果。在得到实证结果之后,有时还需要运行相应的诊断程序检测实证结果,特别是对使用有限的事件观测数据进行的实证研究。

(7)解释和结论。这是最后一步,即对实证结果进行分析和解释。检验结果不一定都是理想的,理想的检验结果应该对事件的作用机理、影响程度和过程给予明显的实证反应,结果不理想时,应该先对模型和数据的不足进行分析,或者提出新的理论加以解释。

3 检验结果

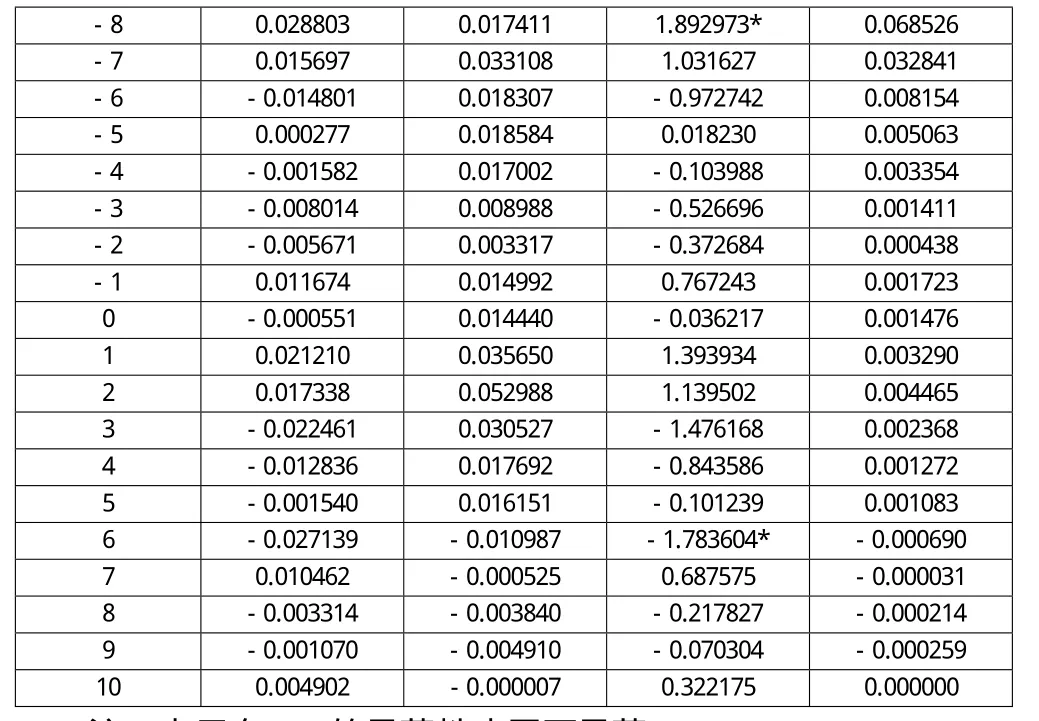

由于本文针对的事件发生在乳制品行业,因此选取伊利股份(600887)、三元股份(600429)、维维股份(600300)和光明乳业(600597)四家上交所上市的公司作为行业样本,用上证指数衡量市场收益,并整理出它们从2011年11月11日到2012年6月27日的日收盘价,剔除各股票停盘的日期,从而得到141个日收益率数据。进而利用事件研究法进行相应的分析并得出结论。股价数据来自新浪财经网站http://fi nance.cn.yahoo.com。本文选用Eviews6.0软件,首先对计算所得的各股票日收益率进行ADF单位根检验,得出各数列均为平稳数列。然后再对所选估计期的各股票日收益率数据分别对上证指数日收益率进行OLS估计,得出正常收益估计的相应市场模型。由相应的市场模型可以进一步计算出事件窗期的异常收益率,平均异常收益率以及累计异常收益率。再利用上述检验统计量对其显著性进行检验,得出表1中的检验结果。

表1 平均异常收益率及累计异常收益率检验结果

注:*表示在10%的显著性水平下显著。

4 结果分析

由结果可以看出,实证检验的统计显著性较差,除了事件发生日前8天在10%显著水平下表现显著为正和事件发生后6天的平均异常收益率在10%显著水平下表现显著为负之外,其他事件窗期内均不显著。如果选择在5%或1%的显著性水平下,则平均异常收益率和累积异常收益率将都不显著。同时,观测事件发生前四天的T-AAR表现为负,可以表明事件可能存在内部泄露。以上可以在一定程度上表明“含汞门”事件对乳制品行业不存在显著影响,但存在一定的短期影响且影响为负,且在事件发生后两天才显现出来。之所以会出现实证结果不支持的情况,本文总结可能有以下几点原因:(1)试验方法的选择。由于在进行事件研究法的整个过程中存在的多种选择,比如估计期的选择、检验统计量的选择、正常收益估计模型及事件窗期长短的选择等。如此多选择的情况下很可能因为某项选择的不适合而导致结果的不显著。(2)事件的影响程度不够。这次伊利的“含汞门”事件相对于2008年三鹿奶粉的三聚氰胺事件引起的社会关注度确实不够,从而没有影响到投资者的情绪,最终导致股市波动的不显著。(3)投机者参与。伊利一直是中国乳制品行业的领头羊,股票走势一直被看好,这样就不乏有投机者趁这次事件大量买进股票,使得股价的下降不是很明显。

[1] Brown,S.J.and J.B.Warner,Using daily stock return:The case of event studies[J].Journal of Financial Economics,1985(14).

[2] John Marers and Archie Bakay.Influence of Stock Split-Ups on Market Price.1948.

[3] Ray Ball,Philip Brown.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(2).

[4] Eugene F.Fama,Lawrence Fisher,Michael C.Jensen,Riehard Roll.The Adjustment of Stork Prices to New information[J].International Economic Review,1969.

[5] 陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002(1).

[6] 陈信元,江峰.事件模拟与非正常收益模型的检验力——基于中国A股市场的经验检验[J].会计研究,2005(7).

猜你喜欢

新世纪图书馆(2018年2期)2018-03-18

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国乳业(2016年4期)2016-11-07

中国质量万里行(2016年1期)2016-08-10

华人经济(2016年2期)2016-05-12

考试周刊(2016年15期)2016-03-25

中国当代医药(2015年31期)2015-03-01