我国丙烯腈行业现状及发展前景

2014-03-25 05:21张林伟

石油化工技术与经济 2014年1期

张林伟

(中国石化化工销售有限公司华东分公司,上海 200050)

丙烯腈是一种无色、有辛辣气味、剧毒、易燃、易爆且难以长途运输的液体有机化工产品,主要用于生产腈纶(丙烯腈纤维)、丙烯腈-丁二烯-苯乙烯(ABS)/苯乙烯-丙烯腈(SAN)树脂、聚丙烯酰胺、丁腈橡胶及己二腈等产品,广泛应用于日用服装及室内用品、家电和汽车业、水处理和采油业等领域。丙烯腈生产技术的发展经历了氰乙醇法、乙炔法、丙烯氨氧化法及丙烷法4个阶段,目前,前两种工艺已被淘汰,应用最广的是丙烯氨氧化法,占全球总产能的90%以上[1]。

1 生产情况

1.1 丙烯腈行业生产企业现状

目前我国共有9家丙烯腈生产厂家,均采用丙烯氨氧化法生产工艺,主要分布在东北和华东地区,分别占全国总产能的49.6%和47.9%(见表1)。

表1 我国丙烯腈生产厂家产能情况 kt/a

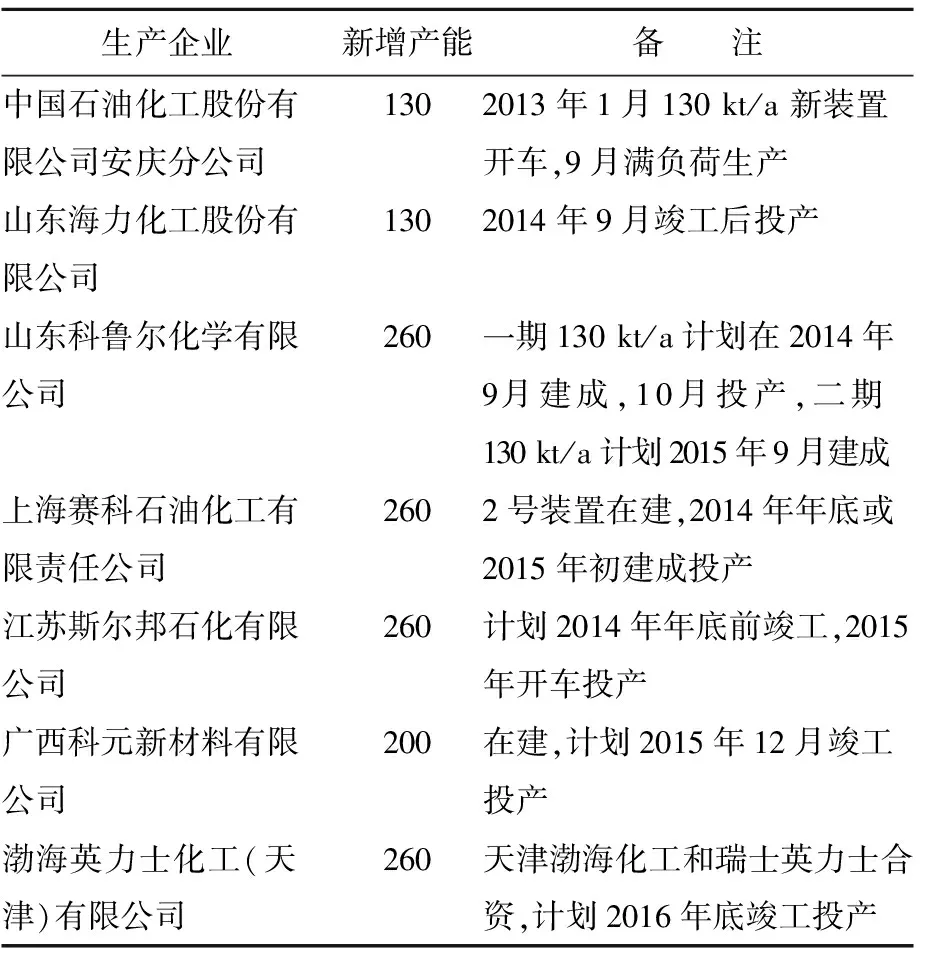

1.2 新建与拟建情况

由于目前我国的丙烯腈生产能力和产量还不能满足实际生产的需求,有多家企业准备新建或扩建丙烯腈生产装置。据初步统计,目前在建或计划建设的丙烯腈装置生产能力达到1 500 kt/a(见表2),但由于丙烯腈属于剧毒化学品,国家执行严格管制,再加上近年来丙烯腈装置效益下滑,因此新增装置的投产均存在不确定性。

表2 2013—2016年丙烯腈新增产能 kt/a

从表2的丙烯腈产能增长情况分析:2013—2016年国内的丙烯腈产能将进入快速增长阶段,特别是从2014年开始,连续3年的增速分别为18.3%,38.7%,19.8%,远远大于前几年的增长率。如果上述产能计划均能建成,预计2015年丙烯腈产能将达到 2 330 kt/a,2016年则能达到2 790 kt/a。

2 消费现状及发展前景

丙烯腈的消费领域主要分布在腈纶、ABS树脂(含SAN树脂)、丙烯酰胺(含聚丙烯酰胺)、丁腈橡胶和精细化工等行业,2013年腈纶行业的消费比例最高,约占37%,ABS/SAN树脂及丁腈橡胶占36%,丙烯酰胺约占20%,丁腈橡胶和精细化工等领域占7%左右[3]。

2.1 ABS/SAN行业的发展对丙烯腈的影响

近几年下游ABS树脂行业产能增长较快,但随着产能的增加,开工率逐步下降。随着前期新增产能的投产开工和后期新增产能增速放缓,今后几年ABS产能的增长和开工率均将进入相对稳定阶段,预计今后几年ABS行业的开工率基本维持在60%~70%,对原料丙烯腈的需求增长速度也将稳定在5%~7%(见表3)。

表3 2005—2013年ABS树脂行业的产能及开工情况

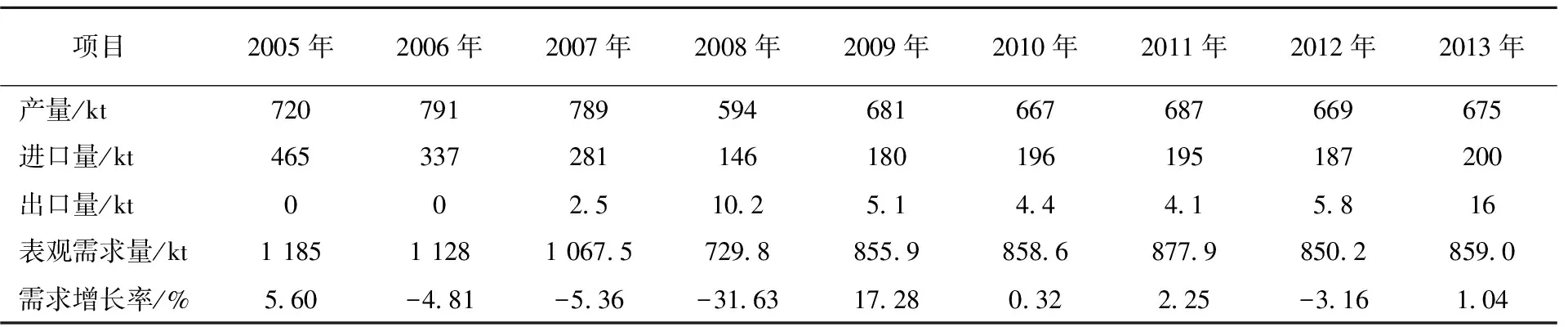

2.2 腈纶行业对丙烯腈需求的影响

近年来腈纶所占的市场份额逐渐减少,产量基本维持在660~690 kt,今后几年也没有新增产能,因此腈纶行业对原料丙烯腈的需求量将维持稳定。2005—2013年腈纶行业表观需求情况见表4。

表4 2005—2013年腈纶行业表观需求情况

随着浙江金甬腈纶有限公司、河北省秦皇岛腈纶厂、中国石油天然气股份有限公司抚顺石化分公司腈纶化工厂的相继停车,使该行业对丙烯腈的需求比例呈现下降趋势,同时化纤行业属于“十二五”期间淘汰落后产能的对象,所以需要密切关注腈纶行业的开工变化对丙烯腈需求的影响[2]。

2.3 聚丙烯酰胺和丁腈橡胶等行业对丙烯腈未来需求的影响

聚丙烯酰胺为水溶性高分子聚合物,不溶于大多数有机溶剂,具有良好的絮凝性,可以降低液体之间的磨擦阻力。随着我国聚丙烯酰胺行业市场需求的不断扩大以及出口增长,我国聚丙烯酰胺行业将迎来一个新的发展机遇。

2012年,我国聚丙烯酰胺的主要应用领域为石油开采、水处理、造纸、高吸水性树脂、冶金和洗煤等,其消费结构为:油田开采占81%,水处理占9%,造纸占5%,矿山占2%,其他占3%。石油开采是目前我国聚丙烯酰胺最大的消费领域,其消费量占国内总消费量的81%。水处理是我国聚丙烯酰胺的第二大消费领域,我国城市污水处理率不足30%,工业水的重复利用率仅为60%,工业废水处理率为77%,与发达国家相比差距很大。聚丙烯酰胺作为絮凝剂在我国城市水处理以及化工、冶金、造纸、印染、煤炭、建材等行业的废水处理的用量将不断增加,同时也广泛应用于高吸水性树脂、水泥增强剂、黏合剂、皮革复鞣剂等领域。预计2012—2018年,聚丙烯酰胺在石油开采、采矿、造纸及水处理四大应用领域的市场将以7.2%的年均复合增长率持续增长。聚丙烯酰胺、丁腈橡胶等领域的消费份额将占国内丙烯腈表观需求量的27%左右,成为丙烯腈未来需求的增长点[3]。

2.4 发展前景

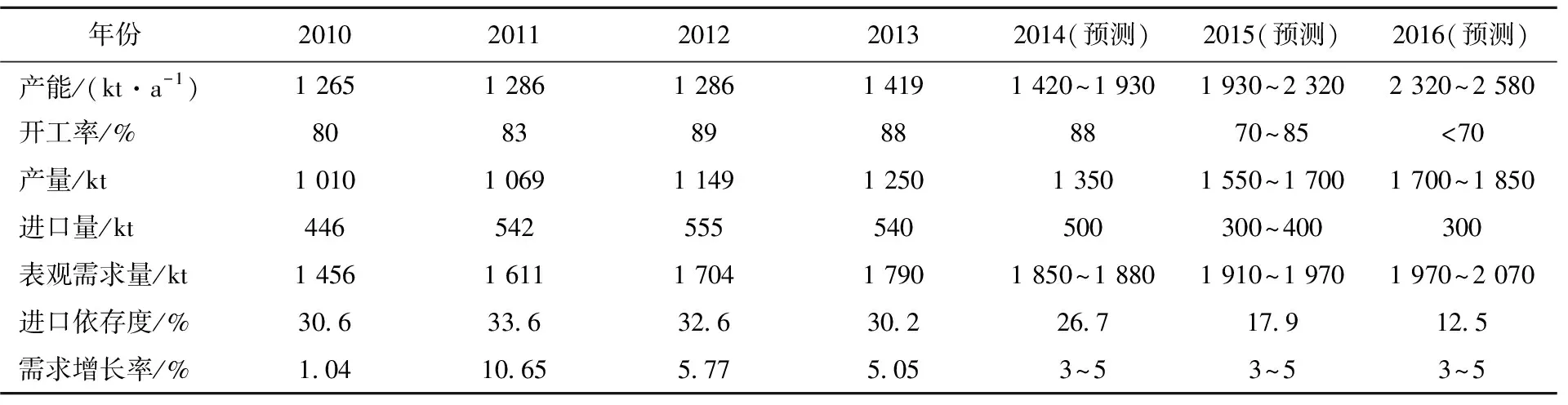

总体而言,丙烯腈项目在中国有较好的市场前景,虽然下游产品腈纶需求增长缓慢,但ABS/SAN树脂、丙烯酰胺及丁腈橡胶等产品的生产能力仍将快速增长,带动对原料丙烯腈的需求,预计2014—2016年丙烯腈行业需求增长率将保持在3%~5%(见表5)。

表5 国内丙烯腈行业发展及预测

3 存在的问题及发展建议

3.1 存在的问题

(1)对外依存度相对偏高

受丙烯原料短缺影响,2013年前国内丙烯腈新增产能相对较少,同期国内需求增长相对较快,因此在这期间国内产能明显不能满足市场需求,2011年进口量超过500 kt,2013年达到548 kt,进口资源占国内表观需求量的30%~33%。对进口资源的高依存度将导致国内市场价格波动剧烈,供货稳定性差。

随着各新增产能的陆续开工投产,预计2014年新增产量80~100 kt,全年产量可达到1 350 kt左右。按照3%~5%的增长率推算,2014年表观需求量在1 850~1 880 kt,还需要进口丙烯腈500 kt左右,虽然进口绝对量有所下降,但对外依存度仍在26%左右。

(2)产能将出现过剩

随着上海赛科石油化工有限责任公司和江苏斯尔邦石化有限公司的正常投产,预计2015年上半年丙烯腈产能将达到1 930 kt/a以上,按照下游3%~5%的增长率计算,丙烯腈的表观需求量为1 910~1 970 kt,即产能基本上能满足国内需求;当年四季度还有山东科鲁尔化学有限公司的130 kt/a 新装置计划投产,同时保守估算还有300~400 kt的进口量,那么国内装置的开工率只能维持在75%左右。按照目前国内新增产能的投产计划,2016年产能将达到2 300 kt/a以上,而消费量在2 000 kt/a左右,同时在低价进口资源的冲击下,行业整体产能将出现过剩的问题,市场供需平衡将被打破。

由于丙烯腈产品品种单一,质量上可比性不大,也没有所谓的产品结构调整,产能的过剩将引起国内外资源的市场竞争,整个产业的竞价销售和减负运行将成为常态。交通的便利、价格的高低、服务的优劣将成为企业的竞争手段,而降价、降负、停车等措施很有可能使丙烯腈产业从成熟期快速迈入衰退期,这对整个上下游产业链的健康生存和发展也极为不利。

3.2 发展建议

(1)控制新增产能增长速度,积极拓展下游需求

考虑到国内市场需求的增长速度跟不上产能增长的速度,同时结合国家对环保的要求,建议适时提高丙烯腈行业的准入和环评要求,适当延缓部分新增产能的投产时间,如将产能的年增长速度控制在10%左右,稳健增长更有利于该行业的长期发展。

同时我们还需积极向下游寻找新增需求。目前我国城镇化人口约占50%,离发达国家的70%还有很大的发展空间。随着国内经济结构的不断转型和新城镇化建设的展开,对汽车、家电、服装和房地产的需求不断增长,同时目前国内外在污水处理、老油田增采方面的加大投入也将不断增加对原料丙烯腈的需求,这将是丙烯腈今后的需求增长点。

(2)发挥一体化装置优势,上下游联动柔性化生产

由于丙烯腈装置在设计时一般和腈纶、ABS、丙烯酰胺或丁腈橡胶装置配套,可以充分发挥这个优势来规避市场风险,建议上下游装置(如丙烯腈-腈纶配套装置)统一进行成本核算,根据工厂效益、市场需求和价格柔性调整装置开工率。特别是在产能过剩导致市场需求疲软时,可以采用“限产稳价”的策略达到阶段性供需平衡和价格稳定的双重目的,避免出现“负荷高、价格跌”的被动局面。

(3)控制进口量

近几年丙烯腈的进口贸易方式变化不大,主要以一般贸易方式及进料加工贸易的方式进口,其中一般贸易方式仍是最主要的进口方式,占进口量的90%以上,进料加工和来料加工贸易量占5%~9%,份额相对较少。合理控制一般贸易总量不仅可以平衡国内丙烯腈市场的供需,间接提高国内工厂的开工率,这也将是国内丙烯腈行业生存的长久之计。

华东地区是国内丙烯腈需求量最大的地区,约占国内丙烯腈需求量的64%,全国的缺口量也基本集中在华东地区,2011年江浙两省进口量约占全国进口总量的89%,而且未来需求增长速度较快,缺口维持在380 kt/a左右。今后几年新增的产能与江苏、浙江、山东等目标市场距离较近,从原料成本、运输成本和安全环保等角度看,具有较强的竞争力。制定合理的价格,借助运输和供货等优势逐步减少进口资源是一种行之有效的策略。

(4)降低生产成本,提高产品市场竞争力

由于原料丙烯资源紧缺,价格相对较高,如何降低丙烯腈的生产成本,提高产品市场竞争力,是困扰丙烯腈生产企业的一大难题。丙烯腈生产厂家在规划时要考虑规模效益和上下游配套一体化工程(如丙烯-丙烯腈-ABS、腈纶、丙烯酰胺、丁腈橡胶等项目配套),尽可能的降低产品物流和仓储成本。

丙烷与丙烯之间价差较大,而且丙烷资源丰富,BP、三菱化学和旭化成等公司纷纷研究用丙烷作原料生产丙烯腈的工艺,随着这些技术的逐步成熟和推向市场,丙烯腈的生产成本可能会有较大幅度的下降。因此国内企业应该未雨绸缪,在消化吸收原引进生产技术的同时,积极自主开发或引进下一代成本更低、收率更高和更环保的新技术,争取在竞争激烈的市场环境中立于不败之地[4]。

[1] 纪立春,刘权益,孙亚斌,等.丙烯腈生产技术进展及国内外市场动态[J].弹性体,2009,19(6):69-74.

[2] 邹志量,夏延致,记全,等.中国腈纶工业的现状和发展方向的探讨[J].合成纤维,2009(6):1-5.

[3] 程丽鸿.国内聚丙烯酰胺市场研究[J].产业市场,2009,17(7):29-32.

[4] 钱伯章.世界丙烯腈技术进展与国际市场走势[J].化学工业,2011,29(2-3):16-19.

猜你喜欢

纺织标准与质量(2022年4期)2022-09-05

染整技术(2021年12期)2022-01-14

石油化工技术与经济(2021年4期)2021-01-13

甘肃科技(2020年20期)2020-04-13

合成纤维工业(2020年6期)2020-01-12

山东化工(2018年7期)2018-04-25

橡胶工业(2015年11期)2015-08-01

橡胶工业(2015年10期)2015-08-01

橡胶工业(2015年2期)2015-07-29

化纤与纺织技术(2015年1期)2015-03-20