战略控制关键要素与企业绩效关系研究

2014-03-25 10:03:50程钰,张卓

盐城工学院学报(社会科学版) 2014年1期

程 钰,张 卓

(南京航空航天大学 经济与管理学院,江苏 南京 210016)

随着经济的蓬勃发展,学者们逐步意识到战略执行与控制的重要性,战略控制逐渐成为研究热点。通过战略执行控制,在企业中构建战略控制系统,使企业对战略规划、实施和评价三个过程进行分析和控制,从而满足战略目标的要求,其实质是一个通过对企业资源和能力的控制使战略流程、运营流程、人员流程能够紧密结合的系统。Timothy Ruefli等人的研究表明,以战略控制为企业发展模式的企业所关注的重要问题之一,就是“我们如何执行(做)”,并指出了在不确定性环境下的以战略控制为中心的企业发展模式,即通过加强战略决策的科学性和提高战略具体实施中的能力来实现绩效的提高[1]。杜胜利指出,没有控制系统就没有执行能力[2]。

在实践中,企业多以财务控制系统为核心来控制战略执行[3,4],这是一种结果导向型的控制,各项的财务指标只能静态地展现企业当前的结果和状态,无法从资源分配、能力建设等角度为管理者的决策和控制提供依据和参考,显然已无法适应快速变化的现代企业的战略控制需求,实现企业快速持久的发展。企业更需要一种过程型的战略控制系统,从资源能力角度,为企业提供从战略制定、执行、评价再进行战略微调这样的循环式控制。因此,本文将从战略控制的视角着眼,辨识战略控制关键要素,分析其与企业绩效的相关关系,为管理者实施战略控制提供意见和指导。

一、战略控制的过程模型

Dan E. Schendel 和Charles W. Hofer认为战略控制应该关注两个问题:(1)战略是否正在按照计划实施;(2)战略结果是否如期实现[5]。这种基于反馈控制的定义方式把战略控制视为战略管理过程的最后一个环节。该定义存在两个缺陷:第一,反馈控制是事后控制,它无法及时修正战略实施过程中出现的偏差;第二,反馈控制具有“单循环”特点,当实施结果与战略计划不一致时,只能通过评价进行奖惩性纠偏,而无法考虑对战略计划的调整。此外,外部环境的变化也没有纳入考虑范围,这些缺点会导致战略控制本身缺乏灵活性、时效性、适用性。

鉴于此,Georg Schreyogg和Horst Steinmann给出了战略控制的第二种定义,认为战略控制第一是关注指导下属或系统以确保恰当的行动得到执行;第二是关于监控和评估计划、活动和结果,以此来不断调整系统,成为一种“掌舵型”控制[3]。程新生也指出战略控制是对战略规划、战略实施过程及结果进行的监控,通过建立与战略目标相匹配的激励约束机制,保证企业长期目标转化为经营现实,确保战略目标的实现[6]。

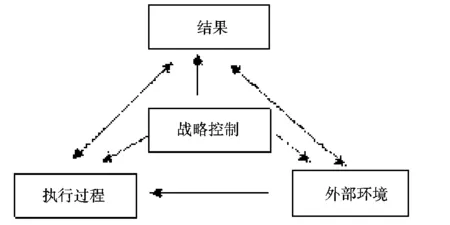

基于上述分析,笔者提出如下战略控制的概念模型(图1):

图1 战略控制基本概念模型Fig.1 Basic concepts of strategic control model

企业的绩效和目标的实现情况是战略控制结果的体现,帮助企业实现战略目标,使得企业快速持续地成长与发展则是战略控制的终极目标。战略控制需要关注战略执行的过程,因为战略的执行过程直接影响企业的绩效。同时,绩效反之也会作为指引,为战略执行过程提供指导和参考。

此外,战略控制需要关注外部环境。现今企业所处的环境不断变化,如政府政策、竞争对手和其他利益相关者等的不确定性,随时可能出现有利于企业战略发展的新机遇和影响企业战略实现的风险。一方面在企业的战略执行过程需要对外部环境的变化进行积极响应和改变,另一方面外部环境的变化可能会对企业绩效造成直接影响。

关于战略控制控制什么这个问题,不同的学者提出不同的观点。Stephen Bungay和Michael Goold提出了“战略过程控制理论”,关注如何使战略按照预定计划实施,确保目标如期实现,其重点在于对关键成功要素的控制,这一过程包括:识别战略实施关键成功因素、确定这些关键成功因素的标准、测算战略执行情况和纠正偏差[7]。

Hoskisson等研究指出,在公司内部普遍存在着两种主要的内部控制方式:战略控制和财务控制。其中,战略控制从公司战略发展的角度出发,以长期的、与公司战略相关的标准来控制评价管理人员的行动和绩效[8]。

Hitt等研究指出,企业中的战略控制倾向于关注影响企业长期发展的的活动和行为,这种倾向性进而会影响企业的技术创新选择行为[9]。

薛大奎、齐大庆和韦华宁提出战略控制的关键是对战略进程的信息控制及行为控制,有效地监控和及时调整可以提升战略执行的进程和效果。这其中行为控制主要是指如何将各层级员工的业绩考核和奖罚制度与战略执行相衔接,使之能够按照预先制定的经营方向从事经营活动[10]。

王龙伟,杨建君,李垣认为战略控制关注企业的长期发展。目前,国内的企业由于经营者忽视那些短期收益不明显,但对于企业的长期发展具有重要意义的自主创新活动,从而导致很多企业对于战略控制手段的忽视,这也进一步加剧了国内企业对于长期发展投入不足的问题[11]。

总结上述学者的研究成果,本文认为战略控制内容包括两方面:一是控制对影响企业长期发展要素的投入,二是控制企业管理者的行为。

结合本文的研究对象高技术企业的上述特点,笔者提出能够影响企业长期发展的要素主要包括:研发投入和固定资产投入。

二、战略控制关键要素与企业绩效关系研究

1.研发投入与企业绩效关系分析

根据动态能力观,Kim解释研发能力是在持续、动态地学习与累积过程中,经由组织内、外部各种管道辨识、吸收、消化有价值的知识与信息,并使之与自身资源相整合,形成生产产品和服务的积累能力[12]。

研发是高技术企业赖以生存的根基,是公司的核心竞争力。强大的研发能力可以提高生产要素的使用效率,优化生产流程,提高生产效率,降低生产成本,促进规模经济的形成。同时,研发还可以在产品的品种、性能、质量等方面形成差异化,更好地满足客户需求,帮助企业树立竞争优势。企业的内部研发是知识创造与能力累积的重要途径。专于内部研发,不仅有助于将外部的知识与信息加以消化、转换、应用以产生新产品、新制程或新服务,同时可协助企业构建技术升级的技术基础架构[13],可以更好地抵御行业内竞争,有效地面对外部环境的变化。因此,企业为了增强竞争优势、取得持续的发展都在不断地加大对研发的投入。但从全球看,我国高技术产业水平远低于美国、日本、德国等发达国家,自主创新能力仍然处于较低的水平。

对于高技术企业而言,除资金和设备的投入以外,研发人员的能动性和创造性也是企业研发能力的重要组成要素。高素质的员工具备多种知识储备和知识深度,富有创新意识,勇于接受新生事物,以及在快速变化的环境中灵活运用和调试的知识和能力[14],能够很快地形成核心能力以适应战略变化的需要,帮助企业形成战略竞争力,增强企业的研发能力。

研发资源投入是企业开展技术创新的前提,没有强有力的资源投入,就不可能开展有效的技术创新,企业就不可能取得较好的经营绩效,也就不可能有竞争优势。研发投入是保证技术创新得以发展的必要条件与基础。因此,管理者在战略控制的过程中,需要关注研发资源的投入和有效使用,将资源注入创新活动,加大研发投入量,这能带来企业经营绩效的显著增长。

研发管理是研发成果的保障。人才是企业进行技术创新的关键,是企业研发能力的支撑力量。在技术为先导的高技术产业中,企业对研发人员的需求将更为迫切。同时,研发技术人员是企业技术创新上技术机会的主要发现者,其知识更新水平和思维创造能力对整个行业的技术创新活动有着决定性的影响作用。以人为本是企业生存和发展的关键,管理者必须注意和控制好人力资源。在技术为先的环境下,管理者加强对研发人员的关注和投资,积极引进充满活力和具有创新精神的优秀人才以及高技术人才,做好人才的培训工作,这必将为企业改进产品性能和提高技术含量提供更加充足的保证,以此获得更高的企业经营绩效。

2.固定资产投入与企业绩效关系分析

固定资产通常是指使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备、器具和工具等。企业的固定资产主要有以下特点:长期拥有并在生产经营中持续发挥重要作用;投资数额大,经营风险也相对较大;对企业的经济效益和财务状况影响巨大;变现能力差。因此,从战略控制的角度来看,固定资产作为长期资产,会对企业长期的成长和发展产生影响,是企业需要重点关注的关键要素。

对于仍处在制造型的高技术企业来说,固定资产是企业主要的生产工具,是企业生产力水平的重要标志。产品生产制造过程的投入往往是最大的,由此足以看出一个企业的生产制造能力对其发展的重要性。不同类型的固定资产决定着企业生产什么、怎样生产和产品即将打入的市场等等,固定资产对企业资金运行的效率和收益起基础性作用,在一定的范围内,固定资产的规模越大,企业的生产能力越强,其生产出来的产品越符合设计开发的要求,就越能够更快地将新产品推向市场,从而提高创新效率。

但另一方面,企业很难随意改变固定资产的用途,经营的灵活性较差,如果企业资产中固定资产比重过高,随时调整其占用量和资产结构的难度就比较大。企业利用固定资产创造的价值要在所生产的商品在市场上销售后才能实现,如果生产技术水平提高,不但会加快固定资产的无形损耗,而且会降低企业的生产效率,造成企业在同行业内的竞争劣势;如果市场对固定资产生产出来的产品的需求发生变动,则会造成商品的滞销或停销,不但浪费了企业的资源,而且使固定资产变成昂贵的废品。因此,企业进行固定资产投资时,如果单纯追求生产能力的扩大,盲目增加固定资产,不但会造成流动性不足,影响企业的偿债能力,而且会造成大量固定资产闲置,由于维护固定资产的相关费用和固定资产折旧仍然存在,必然会增加企业的负担和经营风险,资产的总体效益会更差,对企业绩效造成负面影响。

管理者在进行固定资产投入和管控中,对于企业本身生产能力的评估和未来发展需求的预测是很重要的,在认清情况的基础上,管理者才能够做出合理的投入决策,明确生产能力控制中的关键点。

3.管理者行为与企业绩效关系分析

现代企业的典型特征是所有权和控制权两权分离,不持有或较少持有公司股份的管理层是战略过程控制的主导者,控制着企业的资源配置权,战略的制定、实施、调整和重大决策等方面都是管理层商议决定,其重要性不言而喻。一方面,管理者自身的综合素质、经验等因素会影响其过程控制行为。管理者所进行的投资决策往往是在不确定条件下所做出的,投资者并非总是理性的,他们的投资决策受到他们个人经验、信念等的影响。另一方面,代理理论显示,在企业投资决策过程中,管理者有可能从其自身利益出发,选择有利于自己而并非有益于股东的投资项目,或发动可能有损于企业价值的并购活动。当企业存在着大量的自由现金流时,企业的经理人员会为了谋取私利而将这些自由现金投资于非盈利项目,从而导致企业过度投资行为的发生,可能损害委托人的利益。同时,管理者还可能通过其自身所拥有的权力,为自己制定高额的薪水,而与企业的绩效表现无关。

良好的管理者薪酬激励措施将提高管理层的工作积极性,商讨关于公司未来的发展方向,制定的企业战略,对企业的管理、业绩以及竞争力都有正面作用;另一方面,过高的薪酬将增加公司的管理成本,给公司的日常经营带来不小的压力,易滋生贪污腐败事件,会制约公司管理成本的控制,进一步挤压公司的利润空间,降低赢利能力。

总的来说,管理者行为控制对高技术企业快速发展非常重要,企业应通过完善薪酬激励机制和监督机制,引导管理者平衡好企业长期和短期利益,全面提升管理能力和企业绩效,帮助企业更好的发展。

三、环境要素及其对企业绩效的影响

在经济全球化、科技不断发展等因素的影响下,我国企业的生存和竞争环境变得越来越复杂和难以预测,因而生产经营必然在相当大程度上受外部环境的影响和制约。在过去的几十年里,大量的研究探索了外部环境对企业战略、组织结构、生产工艺和企业绩效的影响。面对不断变化的外部环境,企业在生产、技术等方面的决策也呈现出了巨大差异。例如,外部环境动态性较强时,企业研发创新动机也更加强烈,因而研发对企业绩效的促进作用在动态环境中将更加显著[15]。实证研究也表明,在竞争性较强的环境中,企业生产决策将更加合理,从而促进企业绩效的提升[16]。

尽管企业外部环境具有各种各样的特点,但获得最普遍认可的是Dess提出的三个维度来体现环境变化。Dess认为,组织环境的特点主要体现在环境的包容性、环境的复杂性以及环境的动态性三个方面,同时也提出了利用产业数据计算这些指标的方法[17]。对于本文关注的战略控制而言,环境动态性是影响企业绩效的最重要的环境变量。

以环境要素变化幅度和速度为特征的环境动态性是多个力同时作用的结果,包括顾客需求变化的速度、产品技术变化速度、政府政策变化速度和市场竞争程度等,其代表了环境的变化频率以及环境不可预见的程度。环境动态性的增加将直接导致环境不确定性的增强。

战略控制中,管理者面临的最主要工作之一就是不断处理环境中的偶发事件,外部环境的变化成为企业需要应对的基本问题。环境动态性对企业的生存与发展有重要的影响,如果不能有效处理环境变化给企业带来的影响,企业将无法在动态环境中持续生存。当环境动态性较高时,行业中消费者偏好或需求、企业竞争策略频繁变化,使得企业所拥有的技术或产品很容易被淘汰。企业在变化环境中的研发、生产、管理等动态能力的提升,使得企业投入更多的人力、物力、财力,以便有效地对顾客环境、技术环境和市场环境的变化做出反应,这为企业带来了风险,增加了成本,不利于企业绩效的提升。

环境的动态性对企业的稳定持续发展提出挑战。在动荡环境里展开经营的企业,管理者在战略控制的过程中需要时刻关注环境变化,有效地分析处理,不断地调整其战略、产品和服务,以便对不同的环境动荡水平做出有效反应,更好地满足顾客不断变化的偏好和对竞争对手的行动及时做出有效反应。

四、结语

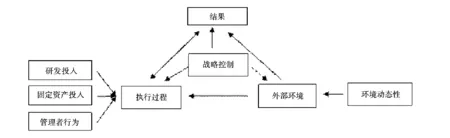

基于之前学者的研究基础,本文提出战略控制的基本概念模型(图2),讨论战略执行过程控制、环境动态性和企业绩效之间的关系,详细分析了战略控制中的关键要素,并将环境动态性作为一个独立因素,引入到战略控制的讨论中来。

图2 高技术企业战略控制模型Fig.2 High-tech enterprise strategic control model

本文深入探讨了战略控制中各关键要素与企业绩效相关性,以及环境动态性对企业绩效的影响,提出管理者在战略控制过程中应该关注研发资源的投入和使用,发掘培养员工的综合能力,积极调整生产制造能力,提升组织效率,并在动态变化的环境中,实施修正调整企业战略,科学地引导企业的发展方向,这样才能够帮助企业取得持续快速良好的业绩增长。

参考文献:

[1] Timothy Ruefli, Jacques Sarrazin. Strategic Control of Corporate Development under Ambiguous Circumstances[J].Management Science, 1981,27(10):1158- 1171.

[2] 杜胜利.没有控制系统就没有执行能力[J].管理世界,2004(10):145-146.

[3] Schreyogg G, Steinmann H. Strategic control: A new perspective[J].The Academy of Management Review, 1987,12(1):91-103.

[4] Ansoft I H. Strategic Issues Management[J].Strategic Management Journal, 1980(1):131-148.

[5] Schendel D E, Hofer C W. Strategic management: A new view of business policy and planning[M].Boston: Little, Brown & Company,1979.

[6] 程新生,郑毅,姚效丽.公司治理框架下的战略控制研究综述[J].天津商业大学学报,2009,29(6):14-18.

[7] Stephen B, Goold M. Creating a strategic control system[J].Long Range Planning, 1991,24(3):32-39.

[8] Hoskisson R E, Hitt M A. Strategic control systems and relative R&D investment in large multiproduct firms[J].Strategic Management Journal, 1988,9(6):605-621.

[9] Hitt M A, Hoskisson R E, Johnson R A, et al. The market for corporate control and firm innovation[J]. Academy of management journal, 1996,39(5):1084-1119.

[10] 薛云奎,齐大庆,韦华宁.中国企业战略执行现状及执行力决定因素分析[J].管理世界,2005(9):88-98.

[11] 王龙伟,杨建君,李垣.企业战略控制与自主创新的关系研究[J]. 管理工程学报,2007,21(2):100-102.

[12] Kim L. The Dynamics of Technological Learning in Industrialization[R].UNU/INTECH Discussion Paper, 2000.

[13] Caloghirou Y, Kastelli L, Tsakanikas A. Internal Capabilities and External Knowledge Sources: Complements or Substitutes for Innovative Performance[J].Technovation, 2004,24(1):29-39.

[14] 聂会平.人力资源柔性及其对组织绩效的作用研究[D].武汉:武汉理工大学,2009.

[15] 焦豪,周江华,谢振东.创业导向与组织绩效间关系的实证研究——基于环境动态性的调节效应[J].科学学与科学技术管理,2007,28(11):70-76.

[16] Jongtae Shin, David Jalajas. Technological relatedness, boundary-spanning combination of knowledge and the impact of innovation: Evidence of an inverted-U relationship[J]. Journal of High Technology Management Research, 2010,21(2):87-96.

[17] Dess G G, Beard D W. Dimensions of organizational task environments[J]. Administrative Science Quarterly, 1984,29(1):52-73.

猜你喜欢

当代水产(2022年1期)2022-04-26 14:34:58

山东警察学院学报(2021年2期)2021-08-24 07:08:30

知识经济·中国直销(2018年8期)2018-08-23 09:15:52

池州学院学报(2017年5期)2018-01-23 02:54:27

知识经济·中国直销(2017年11期)2017-11-28 05:32:35

自然资源情报(2017年11期)2017-11-26 08:02:26

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05 02:20:00

中国卫生(2014年4期)2014-12-06 05:57:02