房地产税公平性的税制因素影响及对策

2014-03-22 06:28姜龙

沈阳师范大学学报(社会科学版) 2014年5期

姜龙

(辽宁大学 经济学院,辽宁 沈阳 110036)

【经济学与管理学】

房地产税公平性的税制因素影响及对策

姜龙

(辽宁大学 经济学院,辽宁 沈阳 110036)

近年来,我国贫富差距拉大问题逐渐凸显出来。2011年,我国基尼系数已经达到0.477,超过了0.4的国际警戒线。作为政府调节收入分配、影响社会公平的重要手段,房地产税的调节效果究竟如何成为社会热议的众矢之的。为此,分析房地产税公平性的税制因素影响和研究改进我国房地产税公平性的相应对策是十分有价值的。

房地产税;转嫁与归宿;税率

一、税制因素影响分析

税收理论中,房地产税税负转嫁与归宿、房地产税收入负担率、房地产税税率设计都是影响调节收入分配功能发挥的重要方面,对调节收入作用大小产生影响,甚至可能产生逆向调节贫富差距的效果。

(一)房地产税转嫁与归宿分析

税负转嫁是指税收负担的再分配,主要包括前转、后转、消转、混转、资本化等形式;税负归宿是指税负经过转嫁以后最终由哪些人承担。税负转嫁、归宿是一个问题的两个方面,税负转嫁是从运动过程来研究税收负担,税负归宿是从运动结果来研究税收负担。一般来说,房地产税特点是不容易转嫁、归宿清晰,但税负转嫁与归宿问题相当复杂,房地产税转嫁与归宿在学术界仍然是一个颇具争议的话题。这一问题之所以重要,是因为对房地产税转嫁与归宿讨论,实际上就在于房地产税到底是累退的、累进的还是按比例分配的,关系到房地产税是否具有收入分配功能以及这种分配功能的作用方向如何。

税负转嫁规律认为,对供给弹性大、需求弹性小的商品课税容易转嫁,对供给弹性小、需求弹性大的商品课税不容易转嫁,课税范围广的商品税负容易转嫁,课税范围窄的商品税负不容易转嫁,垄断商品课税容易转嫁,竞争性商品课税不容易转嫁。一般而言,房地产行业恰恰符合垄断性商品、需求弹性较小、供给弹性较大的商品课税这几个特点。总体上讲,买房容易转嫁税负,购方不容易负担。财产税收资本化是在供需较为平衡情况下可能会出现的现象。在需求大于供给的房地产市场中,房地产保有阶段的税负以资本化形式全部转给售房者的可能性不大。以下就自有自住房、投资投机者、开发商囤房下,房地产税转嫁情况分别分析。

1.自有自住房的房产税无法转嫁

一般地说,纳税人利用市场供需关系,通过提高价格等手段,把本身缴纳的税款负担转嫁给他人,实现税负转嫁。自有自住房的业主本身是住房消费者,不可能再进行住房买卖活动,因而谈不到提高销售价格售房,所以他所缴纳的房产税只能由自身直接负担,根本谈不到税负转嫁问题。

2.投资投机者的房产税难以转嫁

投资投机炒卖住房,来自于开发商手中,经过一次买卖后成为二手房,已负担了在开发、流转过程中的各项税款。按照一般情况,购房者愿意直接从开发商购买一手商品房,同等条件下,二手房的价格必定要低于新开盘的一手商品房。而且投资投机炒房者,其信息宣传等方面不如开发商,一般通过中介成交,还要缴纳中介费用,而开发商则不是此种情况。基于投资投机者的市场地位,其税负不易转嫁。

3.开发商囤房的房产税难以转嫁

房地产持有环节税,是由住房业主缴纳,在一般情况下,开发商并不需要缴纳房产税。只有在开发商超过法定期限的囤地、捂盘囤房等某些特殊情况下,开发商才要缴纳房地产税。在特殊情况下的征税,带有一定惩罚性,持有成本高于一般正常经营的开发商。由于处于相对劣势,受总供需关系支配,开发商为了促进加速房地产开发、销售的周转,很难单独提价转嫁税负。

山西省医学会心电信息专委会和山西省医师协会心电医师分会在2017年讨论并发表了《山西省心电图危急值报警和心电图重大阳性值提示标准(试行)》[1],2018年进一步讨论并通过了《山西省动态心电图重大阳性值提示建议》。在该建议拟定过程中,专家们参考了中华医学会心电生理和起搏分会心电图学学组制定的《动态心电图工作指南》[2]和国际动态心电图与无创心电学会发布的《2017专家共识声明:门诊心电图和体外心脏监测/远程监测》[3],还参考了欧洲心脏病学会、美国心脏病学会、美国心脏协会和世界心脏联盟共同起草的《第四版心肌梗死全球统一定义》[4]。

房地产税转嫁与归宿对收入公平影响,在理论界主要存在累进论、累退论、受益论三种观点。作为房地产税累退论代表人物,纳泽认为房地产税相对现行货币收入是均衡的,在一定程度上是累退的。他假定房地产税像课征于商品的消费税那样运行,因而房地产税将提高住房价格,税负与消费数量成比例地将负担施加于住房消费。低收入者住房消费占其收入的比重较高,高收入者比重较低,因此就房地产税占收入比重来说,低收入者比高收入者要更大,从而使得房地产税呈现累退性。根据美国税收和经济政策研究所于2002年在美国各地所做的调查结果显示,房地产税似乎在各类家庭中确实呈现累退性。然而,房地产税的累退论存在不足之处,即房地产税并不完全类似于消费税,在某种程度上它也具有资本税性质。房地产税不能全部视为被作为消费附加而被消费了,在不同程度上也被资本化了。而且,房地产税累退论采用静态的局部均衡分析方法,对房地产税动态的复杂经济作用机理来说,该方法过于简单。

房地产税累进论则认为房地产税是累进的或至少是按比例分配的。艾伦、Mieszkowski和佐乔认为在对住宅、工业及商业不动产等全部土地及房屋建筑征收房地产税情况下,房地产税可看作对资本价值收入征税,因此房地产税是资本税,而不消费税。由此推断,在全国范围内适用平均税率的房地产税归宿将按资本所有者所拥有的资本量成比例负担。又由于高收入者所拥有大部分的资本,所以房地产税被认为是累进的。但是房地产税累进论也存在问题,房地产税并不是完全的资本税,比如住宅更多的是一种消费品而不是生产资本,把住宅作为资本进行分析不符合经济学逻辑。总的来说,房地产税累进论让我们看到了房地产税的另一面,拓展了房地产税分析视野,从不同角度分析了房地产税公平性。

受益论认为房地产税既不是累退的也不是累进,而只是类似于使用者收费。蒂布特、奥茨、汉密尔顿作为受益论主要代表,研究认为由于居民流动性、辖区间竞争、严格分区以及房地产税收入和地方公共支出对应性,使房地产税具有受益税特征。房地产税与地方公共支出对房产价值产生反向的资本化作用,使房地产价值维持在一个稳定且缓慢上升的动态均衡状态。房地产税类似于使用者收费而对经济决策没有产生任何扭曲效应,因此也就没有收入再分配功能。但是受益论推理过程囿于诸多假设条件,使得它的结论正确性受到质疑。

现实情况要比以上理论分析的情况复杂得多,受益论、累退论或累进论谁更站得住脚,只有依靠实证研究的检验。

(二)房地产税收入负担率分析

房地产税占收入比重对调节分配具有重要作用。税收具有累进性时,房地产税占收入比重能够起到加速或则减缓调节作用发挥的作用。证明过程如下:

由于税收的分配收入功能,即

如果税收具有累进性,会有税收GN1/GN2大于1,使得a与GN1/GN2具有正相关关系。即a越大,GN1/GN2就越大,代表税收改善收入分配的功能越强;a越小,GN1/GN2就越小,代表税收改善收入分配的功能越弱。

(三)房地产税税率分析

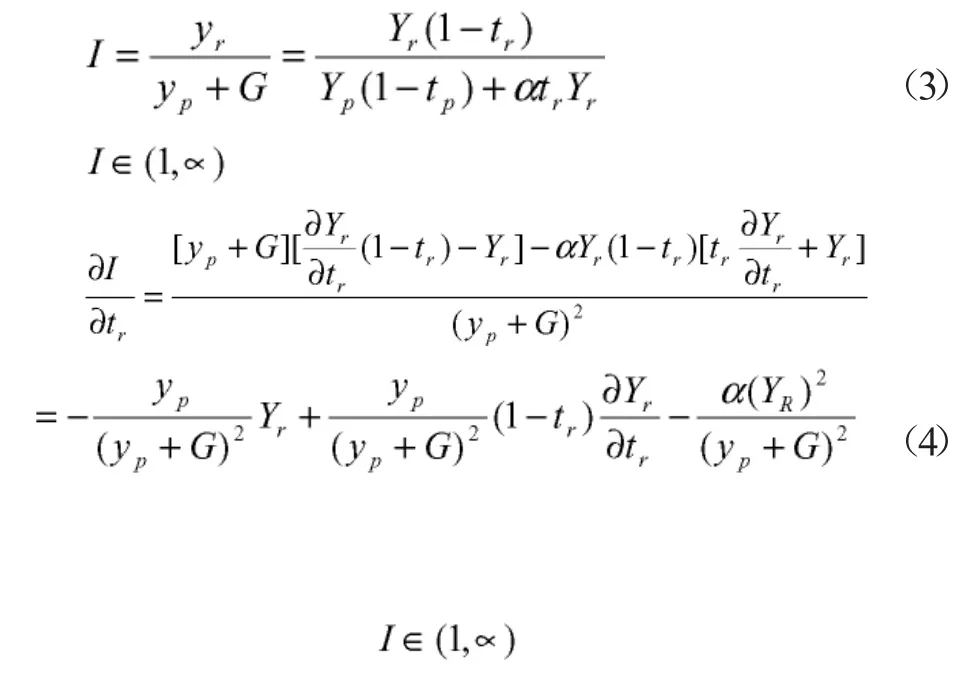

差别化税率是累进税制的一个重要因素。在其他条件不变的条件下,税率越具有累进性,越能发挥调节收入作用。下面将加以证明:

假设社会上只存在两个人,分别为:穷人用P来表示、富人用r表示。Yp表示穷人的税前收入,Yr表示富人的税前收入。yp表示穷人的税后收入,yr表示富人的税后收入。G代表政府对穷人的转移支付,转移支付的额度为a为系数富人的税收,tp表示穷人的平均税率,tr表示富人的平均税率。I能够表明收入的不平等程度,具体计算如function1所示。I的值越大,表示贫富差距越大;I的值越小,表示贫富差距越小。如果tr值与I值成相反方向变化,即就可以说明累进税率具有贫富差距调节作用。证明过程如公式3、公式4所示。

这表明富人的平均税率越高,富人和穷人的收入不平等系数就越小,即差别化税率可以起到调节收入差距的作用,在税制设计时应注重发挥累进税率的调节作用。

二、提升我国房地产税公平性的对策研究

(一)理清税制优化思路

首先需要理清“财税领域需要解决关键问题、税制改革目标、征收依据和税制设计”四者之间关系,关键问题决定税制改革目标,税制改革目标决定征税依据,征收依据又决定税收制度设计。关于我国产财税改革的主要目标,主要有三种代表性的观点:一是调节贫富、二是调节房价、三是完善税制。本文认为,从我国经济社会环境和长期面临的问题来看,只有调节贫富、促进社会公平才是房地产税改革的最主要理由,才能成为广大人民群众所拥护的税制改革的根本理由,其他目标只能兼顾而次之。

(二)提高房地产税收比重

从房产税、城镇土地使用时占房地产税比重的变化特征看,总体上呈现先小幅波动后大幅下滑的趋势:自1994年开征至1998年,不动产税占广义房地产税比重一直基本保持着在70%左右,可见当时处于“保有税占明显优势”的情况;而从1999年年以来,随着房地产市场交易量的大幅增长,不动产流转税、收益税方面收入增长明显加快,不动产保有税占广义房地产税比重开始大幅度下滑,从1999年的60%,下滑到2011年的30%以下,2011年房产税占房地产税比重为13%,土地使用税占房地产税比重为15%。我国现阶段出现了“重流转轻保有”的房地产税格局。本文认为,鉴于我国税收比重实际情况,应该提高房产税、城镇土地使用税占广义房地产税比重,提高房产税、城镇土地使用税调节能力。

(三)优化现有房地产税税制设计

我国的房产税、城镇土地使用税对个人自有住房部分给予了减免,主要针对法人征收,还不是完整意义上的直接税,因而要加快房地产税税制改造的设计、试点和推行。上海、重庆的房产税试点,在税制设计上存在不利于社会公平的因素。例如,在纳税对象上,上海以户籍区分决定是否应缴纳税款,不利于社会公平。再如,上海、重庆的税制设计中都没有考虑到房产存量与收入流量是否完全对等问题,没有针对孤老、失业、残疾等人群的设计税收减免规定。

(四)注重发挥差别化税率传导作用

保有环节税收对于市场自住需求影响不大,能够起到鼓励合理消费的作用。对于投资者,影响其未来的投资决策的关键是能否成功实现持有成本转嫁,对于投机者来说未来的不确定性使其尽快寻找机会退出。具体过程为:房地产按价值征收税款使房地产持有成本发生改变(高档房地产税收成本较高,中低档房地产税收较低)从而影响了个人的实际收入。

三、结语

房地产税改革是一个长期渐进的复杂过程,我国中央政府推进房地产税改革将采取了一个长期而且谨慎的方式,“试点——扩大试点范围——全国推广”的路径有其政治上的合理性,有利于保持国家社会稳定,是我国社会经济改革的重要策略智慧,是房地产税改革路径的合理选择。本文仅分析房地产税公平性的税制因素影响,并且对改进我国房地产税公平性提出了一些不成熟的看法,没能详细研究房地产税改革的发展阻碍、优化途径等问题,势必会影响本文结论的实用性。作者将把这些问题作为下一步研究的重点。

[1]HenryO.Pollakowski.TheEffectsofPropertyTaxesandLocal PublicSpendingonPropertyValues:ACommentandFurther Results [J].TheJournalofPoliticalEconomy,1973,81(4):994-1003.

[2]邓子基,王道树.论经济转轨时期我国个人收入的分配及其税收政策[J].财贸经济,1997(8):21-28.

[3]JohnArthurSpry.TheEffectsofFiscalCompetitiononLocal PropertyandIncomeTaxReliance[J].TopicsinEconomicAnalysis &Policy,2005,5(1):1-19.

[4]高培勇.打造调节贫富差距的税制体系[J].经济,2006(12):50.

[5]安体富,任强.税收在收入分配中的功能与机制研究[J].税务研究,2007(10):24-29.

[6]贾康.论居民收入分配基于政策理性的分类分层调节[J].财政研究,2008(2):4-7.

[7]安体富,蒋震.调整国民收入分配格局提高居民分配所占比重[J].财贸经济,2009(7):52-57.

[8]聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010(7):32-43.

[9]林木,汤群群.1994年税制改革以来我国直接税的收入分配效应[J].税务研究2010(3):34-39.

[10]杨志安,郭矜.公平分配视角下的个人所得税改革[J].税务研究,2011(12):25-29.

[11]胡洪曙.构建以房地产税为主体的地方税体系研究[J].当代财经,2011(2):27-35.

[12]范允奇,武戈.房价、地价与公共支出资本化——基于我国省际动态面板数据的分析[J].当代财经,2013(8):34-41.

【责任编辑 李 菁】

F812.42

A

1674-5450(2014)05-0055-03

2014-06-24

姜龙,男,辽宁营口人,辽宁大学经济学博士研究生,辽阳市审计局审计师。

?

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17

建材发展导向(2019年5期)2019-09-09

消费导刊(2018年9期)2018-08-14

财政科学(2017年3期)2017-08-07

中国财政年鉴(2017年0期)2017-07-04

市场周刊(2017年1期)2017-02-28

公民与法治(2016年10期)2016-05-17

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

现代财经-天津财经大学学报(2014年12期)2014-02-28