基于综合集成赋权的水务公司财务评价

2014-03-22 06:44王惠子

水利经济 2014年4期

王惠子,赵 敏,2

(1.河海大学商学院,江苏 南京 211100; 2.江苏省水资源与可持续发展研究中心,江苏 南京 210098)

水务关系社会发展、人民生产生活,水产品不仅质量要符合居民饮用水要求,而且价格也要在用户可承受范围之内。加之水资源的自然垄断性,水务行业长期受政府管控,注重社会效益和环境效益,市场化程度较低,但投资回报较稳定。作为典型的市政公用行业,水务行业的基础设施建设项目投资数额较大、资本沉淀性较高、投资回收期较长。因此进行水务公司财务评价不能只注重数据指标,还要考虑影响公司可持续发展的非财务因素。但现行的水务公司财务评价仍参照传统的杜邦财务分析体系,评价重点为会计利润和投资收益率,过分注重短期财务效益,而忽视了公司长期的可持续发展[1];以分析历史财务报告为主,未考虑财务报表外的非财务因素,没有关注未来的价值创造;只以资产负债表和利润表为基础,未涉及现金流量表,没有考虑城市供水需求量较大、需求弹性较小、现金流量较大等特点。为此,需要重新考虑水务公司的财务评价指标,力求对水务公司进行更为客观全面的财务评价。

1 水务公司财务评价指标体系的构建

1.1 指标体系设置的原则

构建财务评价指标体系是进行水务公司财务评价的核心。根据水务公司的财务特点,全面衡量其可持续发展能力,在设置水务公司财务评价指标体系时,要履行如下原则:①注重现金流量分析的原则;②向前看(注重以往利润)与向后看(注重未来价值创造)相结合的原则;③财务指标与非财务指标相结合的原则;④以人为本的原则。

1.2 指标体系设置的内容

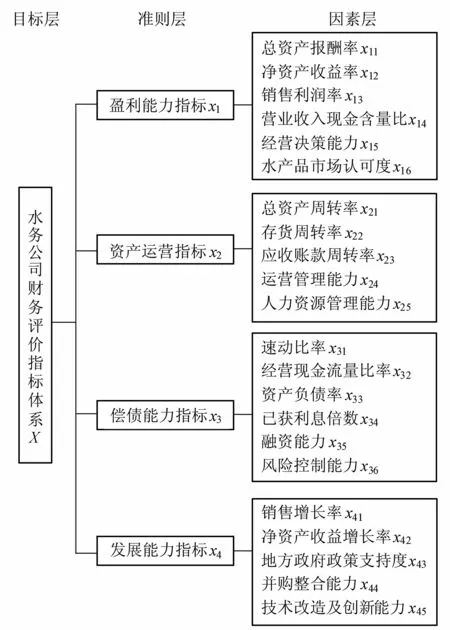

根据现行的财务评价指标体系,笔者将水务公司财务评价指标体系仍分为盈利能力、资产运营能力、偿债能力和发展能力4个准则层,但是重点关注水务公司的发展能力,并且增加了现金流量相关指标和定性指标,具体内容如图1所示。

定量指标仍选取现行财务评价指标中的关键指标,在盈利能力中沿用重要的总资产报酬率、净资产收益率和销售利润率,同时考虑到供水公司水费回收对现金流量的影响,设立营业收入现金含量比指标;在资产运营能力中选择有代表性的总资产周转率、流动资产周转率和应收账款周转率;通过资产负债率和已获利息倍数反映长期偿债能力,由于速动比率比流动比率反映更准确,加上考虑现金流量因素,因此以速动比率和经营现金流量比率反映短期偿债能力;从收入和利润两方面考虑,选择销售增长率和净资产收益增长率两个定量指标反映水务公司发展能力。

对于定性指标的选取,在盈利能力中考虑到水务市场化改革的背景和水产品的社会公益性,新增公司经营决策能力和水产品市场认可度指标;水务项目正由单一的投资项目逐渐发展成为包括投资、设计、工程和运营各环节的综合项目,人力资源作为公司的重要资产在其中发挥的作用不容小视,为此新增水务公司对产业链运营环节的管理能力和对人力资源的管理能力,作为评价其资产运营能力的辅助指标;在评价水务公司现金支付力和还贷力时,考虑其融资方式及对财务风险的控制程度;同时,水务公司的发展离不开良好的政府资源,而行业的自然垄断性和资产专用性,决定了并购是行业发展的重要竞争模式。此外,城镇化水平的提高也给现有的水供应、水处理能力提出了更高的要求。根据实务,考虑到政府资源、并购整合能力和技术改造及创新能力等非定量指标对水务公司发展的影响,新增上述指标来评价水务公司的发展能力。通过适当增加定性指标的权重值,实现对水务公司财务评价的再完善,以求做出更加客观合理的评价结果。

图1 水务公司财务评价指标体系

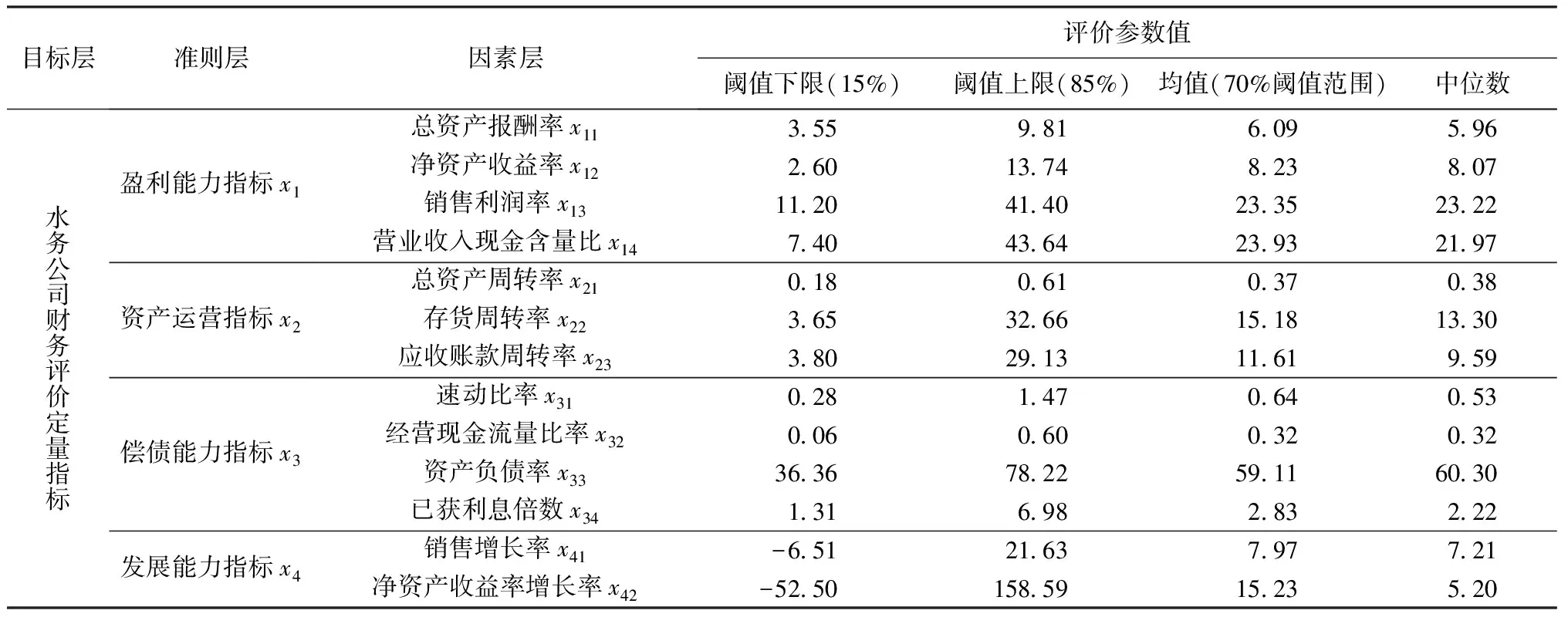

表1 水务公司财务评价定量指标参数值

注:数据来源中华工商上市公司财务指标指数(2012年度)中公用事业(包括:电力、环保、燃气、水务,共计72家)财务指标指数。

1.3 评价标准与方法的选择

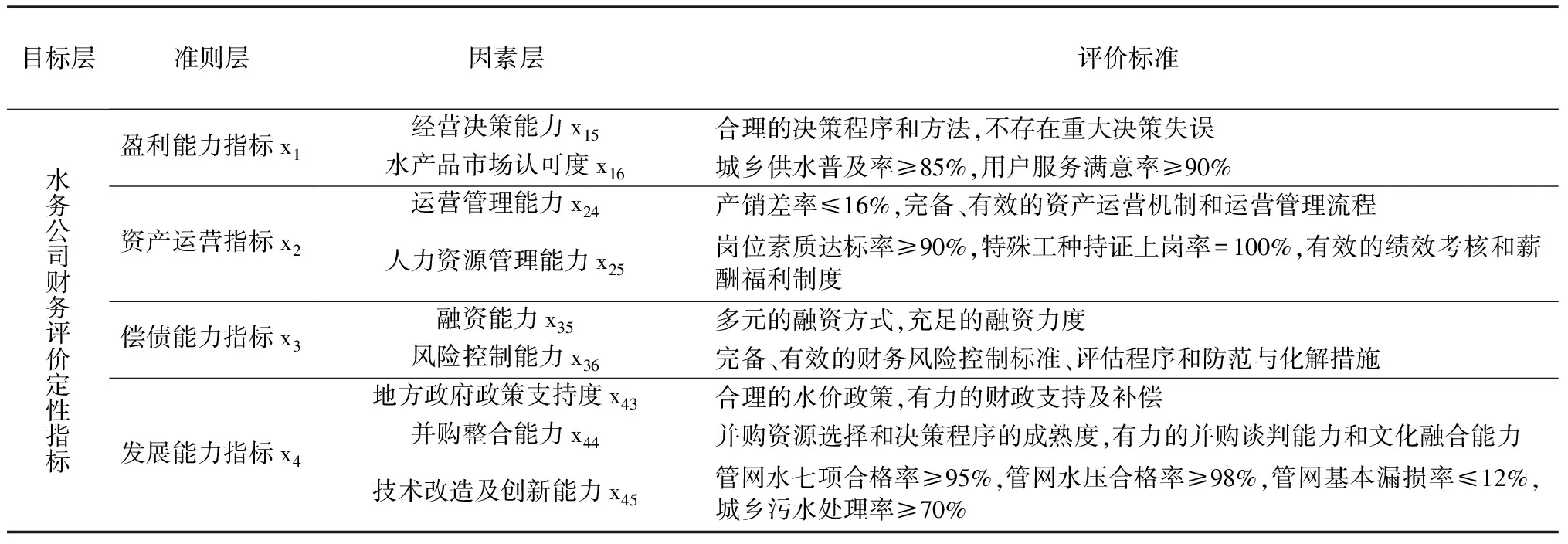

对于单项评价指标标准的选取,定量指标是以中华工商上市公司财务指标指数(2012年度)中公用事业(包括:电力、环保、燃气、水务,共计72家)财务指标指数为参考依据,得出水务公司财务评价定量指标参数的阈值下限、均值和阈值上限,见表1。水务公司财务评价定性指标是参考各省城市水业协会的规定形成评价标准确定的,见表2。通过资料收集、实地调研和专家座谈的方式评价水务公司的定性指标。

此外,由于水务公司的财务评价指标涉及多方面、多层次,因此还需对其进行综合评价。由模糊数学与层次分析法(AHP)结合产生的多层次模糊综合评判原理(FCE),通过构建级次模糊子集,定量被评价事物的模糊指标[2],可以进行综合评价。综合评价中多采用AHP-FCE方法,但评价结果常带有一定的主观因素。鉴于此,笔者综合运用熵权法和层次分析法,对水务公司的财务评价指标进行综合集成赋权,以降低主观因素对评价结果的影响。

2 综合集成赋权评价模型的构建

2.1 综合集成赋权法确定指标权重

a. 熵权法。确定权重以各项指标值所提供的信息含量多少为依据,熵值越小,该指标所能提供的信息含量就越多,其所赋的权重也较大;反之亦然[3-4]。其为一种较客观的赋权方法,可以免于主观因素的不同,以指标无序化程度为权重依据,计算方法详见文献[5]。

表2 水务公司财务评价定性指标评价标准

b. 层次分析法。将决策问题按总目标层、准则层和评价指标因素层构造不同层次,通过解判断矩阵特征向量,得到每层各因素对上层某因素的影响程度,然后采用加权和的方法递阶求得最终权重。其以指标重要程度为权重依据,计算方法详见文献[6]。

c. 综合集成赋权。综合熵权法和层次分析两种方法及其优点,进而得出更合理的权重。但是由于评价指标较多,且其权重差异较小,因此为放大指标间的重要程度,笔者运用乘法合成法进行综合集成赋权[3]。设综合集成权重为wi, 则:

式中:si和hi分别为熵值法和层次分析法确定的第i个指标权重值。

2.2 建立模糊综合评价模型

建模步骤如下[5-7]:

a. 建立指标集X,X=(x1,x2,…,xn),xi为第i个指标(i=1,2,…,n)。

c. 建立评语集,设评语集V,V=(v1,v2,…,vm),vj为第j级评语(j=1,2,…,m)。

e. 进行模糊综合评价,其评价结果为B,B=WR=(b1,b2,…,bm)。

3 实例分析

3.1 数据来源与样本选取

数据来源于国泰君安数据库、色诺芬数据库、锐思数据库、中国水网数据库、上海证券交易所网站和深圳证券交易所网站。水务行业上市公司的主营业务有原水生产、自来水生产和销售、污水处理设施运营、再生水利用、水处理工程建设以及水处理设备制造。在A股上市的与水务相关的公司有17 家,为减少影响财务评价结果的因素,笔者从中选取了主营业务相同的4家公司作为样本进行分析,这4家公司的主营业务包括自来水生产、销售以及污水处理设施运营业务。

3.2 确定指标的综合集成权重

采用熵权法得到的权重集:

S=(0.027 3,0.022 7,0.021 4,0.027 2,0.032 1,0.025 5,0.028 6,0.035 9,0.043 5,0.052 7,0.029 7,0.036 9,0.027 7,0.011 4,0.042 0,0.078 4,0.053 0,0.044 3,0.054 9,0.091 6,0.124 4,0.088 8)

采用层次分析法得到的权重集:

H=(0.076 3,0.076 3,0.042 0,0.027 7,0.047 1,0.017 1,0.055 4,0.027 7,0.024 1,0.042 0,0.021 0,0.021 4,0.021 4,0.058 9,0.045 8,0.044 5,0.010 6,0.050 1,0.050 1,0.087 2,0.087 2,0.066 1)

则各指标的综合集成权重集:

W=(0.040 4,0.033 6,0.017 2,0.014 6,0.029 3,0.008 5,0.030 7,0.019 4,0.020 3,0.042 9,0.012 1,0.015 3,0.011 5,0.013 1,0.037 3,0.067 6,0.010 9,0.043 0,0.053 3,0.154 9,0.210 3,0.113 8)

3.3 建立评语集及隶属度矩阵

建立对于水务上市公司财务评价的评语等级论域V:V=[v1,v2,v3,v4]=[1.0,0.8,0.5,0.2]。

对于效益型指标:v1∈[阈值上限,+∞),v2∈[均值,阈值上限),v3∈[阈值下限,均值),v4∈[-∞,阈值下限);而对于成本型指标的评价则相反。

根据图1的评价指标体系进行调查统计,经过专家评价,得出4家水务上市公司各项指标的隶属度,如表3所示。

表3 样本的指标隶属度

3.4 评价结论

综合评价结果为:B=WR=(0.709 7,0.63 52,0.72 76,0.687 0)。4家样本公司财务评价的优劣次序依次是公司3、公司1、公司4、公司2,评价结果均处于中等水平。如果不考虑各公司财务报表外的相关能力,只衡量定量指标而不定性分析,根据已有隶属度和重新计算的权重得出的综合评价结果为B=(0.571 8,0.362 3,0.602 2,0.620 4),低估了4家样本公司的未来价值,并且公司1和公司3的评价结果劣于公司4,与实际情况较为不符。虽然公司4的短期财务效益较好,但公司1和公司3分别具备供水、污水处理、固废处理的完整环境服务产业链和供水、污水处理、水务工程设计的完整水务产业链,项目的运营管理模式具备可复制性,资金基础稳固,长期发展的持续性较强。

4 结 语

实例分析结果表明,基于综合集成赋权的模糊综合评价模型可以针对不同层次内容建立层次结构分析模型,更为客观全面地进行水务公司财务评价。对于水务公司的未来发展,不能只注重短期财务效益,还应看到以并购整合为主的持续发展能力。4家样本公司之所以财务评价未达到良好水平,主要是因为其皆为区域性水务公司,供水和污水处理业务大多只在其所在地辖区内进行,有些还处于资产整合阶段。2012年已有水务公司频繁投资收购污水处理厂,逐渐发展为全国性水务公司,并在财务评价中表现优异。由此看出,区域性水务公司想要发展为大型水务集团,可以通过异地资产并购、跨区域规模扩张,以拥有全国市场的规模效益来支撑公司提升业绩,实现持续稳健发展。

参考文献:

[1] 罗芳.改进现行财务分析指标体系的相关思考[J].财会月刊,2010(10):6-7.

[2] 谢季坚,刘承平.模糊数学方法及其应用[M].3版.武汉:华中科技大学出版社,2005:19-28.

[3] 陈丽,路金喜,张泽聪,等.基于熵-AHP灰色关联法的水利水电工程社会评价[J].水电能源科学,2011,29(7):108-110.

[4] 童剑啸.基于模糊熵的港口上市公司财务评价模型[J].江苏教育学院学报:自然科学版,2012,28(2):15-18.

[5] 郑志宏,魏明华.基于熵值法的改进集对分析水质模糊评价[J].河海大学学报:自然科学版,2013,41(2):136-139.

[6] 王惠子,赵敏.城市供水投资项目社会评价研究[J].水利经济,2013,31(5):32-35.

[7] 王静静.企业财务状况的模糊综合评价[J].审计与经济研究,2006,21(4):65-68.

猜你喜欢

中国西部(2022年2期)2022-05-23

供水技术(2022年1期)2022-04-19

南大法学(2021年6期)2021-04-19

大众投资指南(2020年10期)2020-07-24

活力(2019年15期)2019-09-25

测控技术(2018年6期)2018-11-25

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国乡镇企业会计(2015年9期)2015-12-30

杭州(2015年9期)2015-12-21