我国乙烯工业现状与发展前景

2014-03-21 00:17钱伯章

上海化工 2014年10期

◆钱伯章◆

化工市场

我国乙烯工业现状与发展前景

◆钱伯章◆

1 发展现状

1.1 乙烯工业发展迅猛

近年来,我国乙烯工业发展迅猛,2005~2013年产能分别为785.9万t/a、988.9万t/a、996.9万t/a、1011.9万t/a、1279.9万t/a、1 494.9万t/a、1 508.9万t/a、1648.9万t/a和1728.9万t/a,见表1。

乙烯装置平均规模也分别从2011年55.89万t/a、2012年61.07万t/a提高到2013年61.75万t/a,超过世界平均规模约52万t/a,见表2。

2010~2013年我国已成为仅次于美国的世界第二大乙烯生产国,见表3。

中国石化成为2012~2013年世界十大乙烯生产商第五名,见表4。

表1 2007~2013年我国乙烯产能统计 万t/a

续表

表2 我国乙烯装置2004~2013年规模分布 套

表3 2013年乙烯产能位列世界前十位的国家/地区

表4 2013年世界十大乙烯生产商排名 万t/a

1.2 乙烯消费快速增长

我国乙烯表观消费量已由2000年478.59万t增长到2008年1 096.3万t、2009年1 173.1万t、2010年1 499.7万t、2011年1 632.5万t、2012年1629万t和2013年1792.9万t。

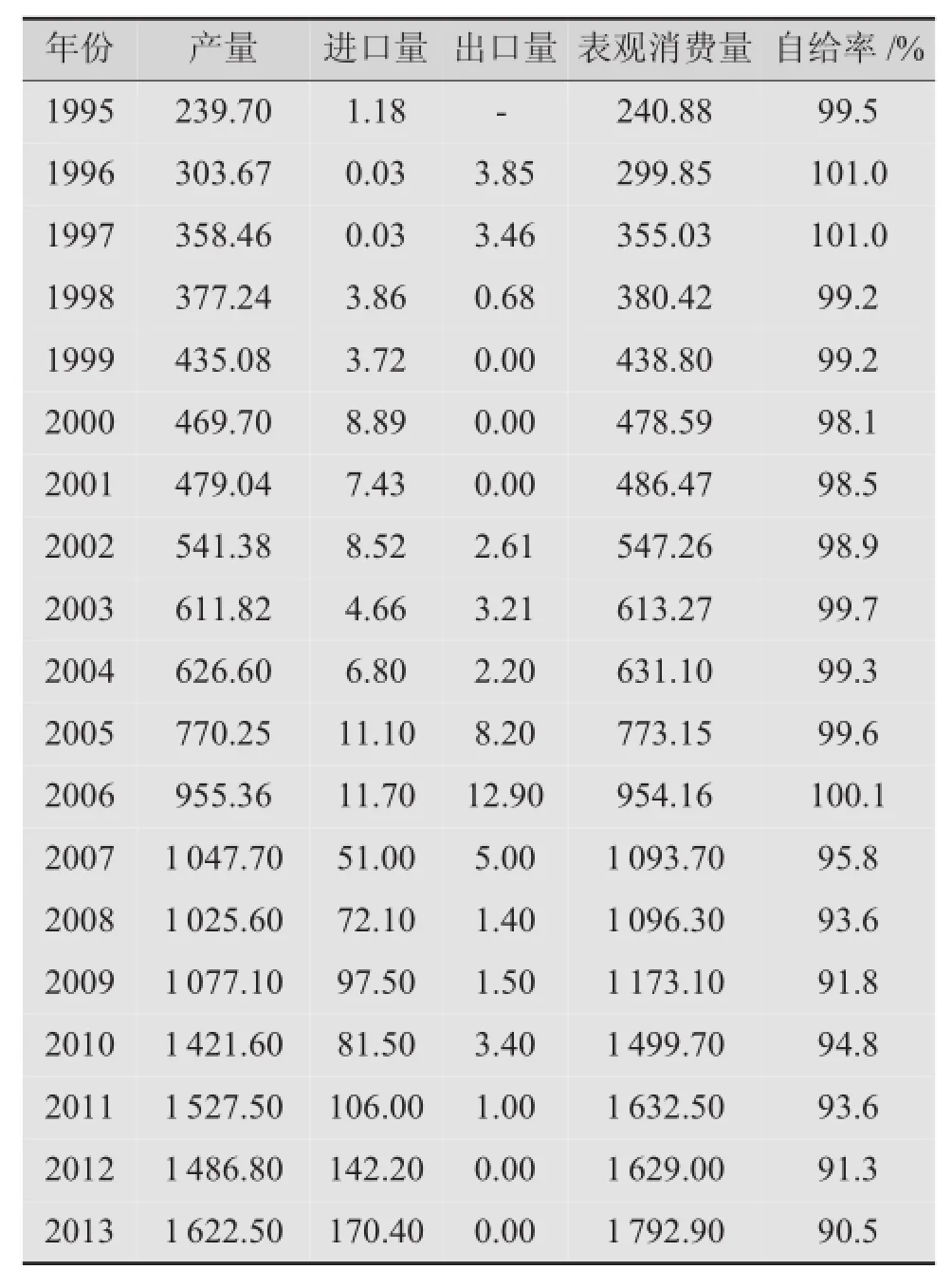

2013年中国乙烯产量为1 622.5万t,进口量为170.4万t,表观消费量为1 792.90万t,产量/表观消费量为90.5%,进口量/表观消费量为9.5%,见表5。

表5 中国历年乙烯表观消费量 万t

1.3 煤制烯烃产业成为乙烯工业新亮点

近年来,中国煤制烯烃产业取得了较快发展,2012年已建成投产煤经甲醇制烯烃装置3套,包括神华包头项目,年产乙烯和丙烯各30万t;神华宁煤项目,年产丙烯52万t;大唐多伦项目,年产丙烯46万t。另外,2013年建成投产的甲醇制烯烃目有:中原石化乙烯年产20万t烯烃项目;宁波禾元化学有限公司60万t甲醇制烯烃项目。上述项目合计甲醇制烯烃产能为238万t/a。

同时,国内还有多套装置已开始建设,如延长石油靖边油气煤盐综合利用项目(一期煤制烯烃年产能为60万t)和陕西蒲城清洁能源化工有限责任公司年产68万t烯烃的煤制烯烃项目等,预计未来仍将有煤制烯烃项目陆续上马。

据测算,在目前100美元/桶左右的油价水平下,石油路线聚烯烃的成本在11100元/吨左右,与该成本水平相对的,煤制烯烃工艺对应的煤价高达943元/吨,但该煤价显著高于目前(考虑一定涨价因素后)国内中西部地区的煤价水平。因此,煤制烯烃路线的低成本优势将会对石脑油裂解路线造成一定的冲击。

2 发展前景

2.1 规模化装置建设增速加快

“十二五”期间,我国乙烯工业仍将持续推进规模化发展,随着大庆石化、抚顺石化、四川彭州石化、武汉石化、惠州乙烯二期、海南炼化、湛江中科合资炼化一体化项目等一批大型乙烯项目的建成投产,预计到2015年,我国乙烯总产能为2500万~2 700万t/a,接近美国目前的乙烯产能水平。

今后几年将是我国烯烃扩产高峰期,炼油/乙烯一体化项目的产能将大幅扩张。到2015年,中国石化将新增乙烯能力457万t/a,中国石油将新增226万t/a,其它企业将增加289万t/a。见表6。

表6 “十二五”期间我国乙烯新/拟建项目 万t/a

在新建、拟建和扩能项目中:

德希尼布公司于2013年12月20日宣布,承揽中海油石油和石化有限公司新的乙烯装置合同,德希尼布为在广东惠州新建100万t/a乙烯装置提供其专有的乙烯技术和工艺设计包。德希尼布乙烯技术应用于这个项目的关键组件包括超选择性转化(USC)裂解炉技术,具有高能力、低成本的液体和气体裂解能力以及先进的回收系统(ARS)技术,利用热集成的精馏系统(HRS),可减少液体裂解装置设计中能耗。该乙烯装置的产品将进入联合装置中其他下游装置,包括30万t/a新建的异丙苯装置。异丙苯装置使用的技术由巴杰尔技术转让公司提供。德希尼布在休斯顿的运营中心在该集团位于印度孟买的运营中心支持下,目前正在执行该项目。该装置机械完工预计到2015年中期。

中石油、壳牌公司和卡塔尔石油公司于2012年1月19日签署初步框架协议,将在中国东部浙江省台州市建设炼油石化联合装置项目,该项目将进口凝析油和原材料以生产乙烯和其他石化产品。该项目总价值约为126亿美元,包括一个40万桶/天的炼油厂和120万t/a的乙烯联合装置。

作为我国石油生产大省,陕西至今没有一套石油乙烯生产装置。陕西省决策咨询委员会将在陕西发展煤化工的同时应重视石油化工,加快推进百万吨级乙烯工程落户延安。据了解,目前陕西省延安市正在就百万吨级乙烯项目积极争取国家支持,加快论证进度。陕西省政府和中石油集团在延安签订100万t/a乙烯项目合作建设协议,目前已被确定为陕西省和延安市“十二五”规划的重点工程。

中国石化股份公司同意福建炼化公司实施福建联合石化公司(由福建炼化公司与埃克森美孚中国公司、沙特阿美中国公司按50∶25∶25的比例投资组建)乙烯装置脱瓶颈改造项目,主要内容包括:乙烯裂解装置产能由80万t/a增加至99万t/a、裂解汽油加氢装置产能由50万t/a增加至65万t/a。

其中,“十二五”期间将新建大型乙烯项目5~7个,增加乙烯产能600万t/a;通过扩能改造现有装置将增加产能400万t/a;同时,建设一批MTO/MTP项目,新增煤基甲醇制烯烃产能450万t/a,使其占全国乙烯总产能的比例从现在的不足8%增加至2015年的20%。全国乙烯产量也将由2013年的1 623万t增加至2015年的2200万t。

2.2 乙烯规模仍将不断增大

鉴于国家发改委新颁布的产业结构调整指导目录规定,所有规划和新建乙烯装置规模应达到100万t/a,而新建煤基烯烃MTO装置规模需在50万t/a以上,且目前国内在建、新建的中资或中外合资石脑油裂解装置项目规模均在80万t/a或以上,因此2015年我国乙烯装置的平均规模将从2013年的61.75万t/a进一步增加至65万t/a以上,我国乙烯装置规模将再上一个新台阶。

同时,根据国家发布的《乙烯行业“十二五”规划》,我国将在继续做大做强长三角、珠三角、环渤海湾石化产业群,改造提升东北地区乙烯工业的同时,建设中西部乙烯基地,进一步优化乙烯布局。

长三角地区以上海、南京、宁波为中心,形成3~4个产能超200万t/a的乙烯生产基地,其乙烯合计产能占全国总产能的1/3以上。

珠三角地区将加快茂名、惠州、湛江、揭阳等地中资或中外合资项目的建设,重点发展下游的优势产品和特色产品、高附加值的衍生物产品与终端产品等。

环渤海湾地区将以京津唐和抚顺等为中心,布局大型乙烯装置。

中西部地区则配合西部大开发和中部崛起,在兰州、成都、武汉、独山子等地形成4个乙烯基地。

“十二五”期间,全国炼油企业平均规模将进一步扩大,使我国乙烯工业向“炼油-乙烯-芳烃-高端产品”深度集成的一体化模式发展成为可能。

2.3 当量消费自给率将逐步提高

未来我国乙烯基本能够实现自给,而目前当量消费缺口仍较大,约为53%左右,这表明我国乙烯工业仍有一定发展潜力。2015年,我国乙烯当量消费自给率将从目前的49%提高至2015年约70%和2020年73%。见表7。

表7 我国乙烯消费与未来预测万t

国内对乙烯的需求在“十二五”期间仍将保持旺盛的增长态势,预计乙烯当量消费量将从2013年的3945万t猛增至2015年4503万t,年均增长率保持在两位数的较高水平,产销两旺。

“十二五”期间,乙烯工业应持续推进规模化发展,坚持基地化、一体化、园区化的发展原则,优化战略布局,通过武汉乙烯、抚顺石化、大庆石化、扬-巴工程、上海石化等项目及煤化工示范项目投产,预计2015年我国乙烯产能将达到2 668万t/a,当量消费自给率将由2013年的49.8%提高到2015年的近70%,产业布局将进一步优化,国内供应能力得到增强,逐步实现我国石化产业由大到强的转变,形成以“有效投入、低能耗、低排放、高效率、高效益”为特征的科学发展模式。

2.4 原料替代提上议事日程

中东烯烃原料75%是油田伴生的轻烃资源,价格低廉,而我国乙烯裂解原料包括石脑油、轻柴油、重油、原油、乙烷和丙烷等,乙烯原料以石脑油为主,占65%;加氢尾油及轻柴油占16%;轻烃不足10%,生产成本高、竞争力不强。

每生产1 t乙烯,裂解原料的平均消耗为:2010年3.07 t,预计2015年为3.06 t,2020年为3.04 t。据此,2010年我国对乙烯裂解原料的需求为4 355.7万t,2015年为6484万t,2020年为8466万t。平均1 t乙烯裂解原料需加工原油量:2005年9.6 t、2010年8.1 t、预计2015年为6.8 t,2020年为6.1 t。为满足乙烯生产需求,2010年需原油3.73亿t,到2015年为4.42亿t,2020年为5.16亿t。见表8。

表8 我国乙烯原料消费及需求预测万t

由此可见,我国乙烯工业的发展对原油需求巨大,2010年缺口1.74亿t,进口依存度54%。2015年和2020年以后,原油进口依存度更将大于60%。从国家能源安全角度考虑,高于50%的原油进口依存度对国民经济的发展存在极大风险。原油供给紧张必将制约我国乙烯工业的发展,而原油价格的高涨使得这种紧张程度进一步加剧。

乙烯原料将进一步向轻质化、多样化发展,进口量将增加,节能环保安全压力将加大,装置的国产化水平和技术水平将进一步提高

随着我国乙烯产能、产量的迅速增加,今后全靠国内炼油装置生产乙烯原料来满足需求将越来越困难。另一方面,多用乙烯原料又将影响炼厂的成品油产量。因此,企业需要在优化乙烯原料、尽量利用油气田轻质资源、内部挖潜互供、适当发展煤基甲醇制烯烃的同时,进一步增加乙烯主要原料石脑油、轻烃等进口量,并要注意实现进口来源的多元化,建立多元化来源的供应体系,增强资源保障能力。

未来随着我国新型煤化工在国家政策支持下稳步有序健康发展,我国煤基甲醇制烯烃工业化项目、煤制乙二醇项目等未来将会在一些有条件的地方继续建设投产,以缓解国内乙烯用石油基原料紧张的压力。

原料替代已提上议事日程,甲醇制烯烃、重油催化热裂解制乙烯、乙醇脱水制乙烯等路线面临发展机遇。但总体上看,石油基原料仍将占据主导地位。

2.5 面临来自美国和中东的竞争

随着中国、印度等为代表的发展中国家石化工业的崛起和中东国家凭借其廉价资源优势积极向石油工业的中下游领域推进拓展,全球乙烯工业已从世纪之初北美为主、亚太其次、西欧随后的格局改变为目前以亚太为主,北美次之,西欧、中东随后的格局。

最近,美国化工行业基于最低的天然气价格已在世界上建立了其全球霸主地位。廉价的天然气意味着廉价的能源、廉价的原料和较高的利润。在过去的十年里美国乙烯生产能力再次出现增长。一些乙烯装置正在从停产阶段走向重新开启阶段。一些乙烯装置也正在进行扩能。最大的进展是有大批新的乙烯装置将进入建设阶段。近年来,由于非常规天然气的开发成功和产量的大增,乙烯产量原本居各国之首的美国又重新获得了不少跨国石油石化公司的青睐,已有一批乙烯改扩建和新建项目开始实施或在计划中。在2016~2018年之间,仅三年内,就将有8套新的裂解装置会投入生产。截至2014年2月,美国已计划建设10套新的乙烷裂解装置,其中8套在美国墨西哥湾沿岸、2套在美国东北部。据ICIS资讯统计,将增加约1250万t/a乙烯能力。除了10套计划新建的项目外,还有10套现有裂解装置的扩建计划将增加150万t/a乙烯能力。根据ICIS的分析,如果上述10套裂解装置均已按计划进行建设和扩能,则美国将使现有乙烯能力大幅增加52%,将超过4100万t/a。

美国重要的乙烯建设将加大向亚洲和南美洲的出口,使美国石化生产商的战略发生大转移。按照生产商对北美石化业务的历史观点来评估,其中80%是针对国内市场,出口市场将占20%。页岩气革命正在推动美国乙烯行业,这可能使其能力到2017年增至35%,超过3 600万t/a。由于美国天然气价格比欧亚低,且其乙烯工业及其下游高端产品生产具有技术优势,美国乙烯及其下游产品生产成本将大幅度的降低,并重新赢得竞争优势。

中东国家将完善石油工业产业链,进一步发展炼化工业作为其重要的发展战略,利用其廉价天然气资源优势,通过在其国内与跨国大公司合资就地建设和到国外与有市场前景的国家合资建设大型炼化一体化项目的方式,继续提升其炼化工业在全球的地位,不久的将来,将超过西欧而居世界第三位。

中东,尤其是海湾合作委员会(GCC)成员国,包括伊朗,在30多年内建设了庞大的化学工业,从而成为今天基础石化产品最大的生产地和出口地。科威特、卡塔尔、沙特阿拉伯和阿联酋继续吸引地区和海外投资,基于廉价的原料建立生产装置,并拓展亚洲尤其是中国和印度等新的市场。

中东大量的石油收入继续投向石油化学工业。中东投资升温的一个重要特征是海湾合作委员会成员国(巴林、科威特、阿曼、卡塔尔、沙特阿拉伯和阿联酋),包括伊朗都计划发展乙烯,2013年,其乙烯能力占全球的25%。

据位于迪拜的海湾石化与化学品协会(GPCA)作出的分析,在2007~2012年5年内,中东的乙烯生产能力在2007年超过1 300万t/a的基础上翻1倍以上,达到2012年2900万t/a。沙特阿拉伯主要的石化生产商沙特基础工业公司的CEO Mohamed Al-Mady表示,世界上新乙烯装置建设的最大计划就在中东。乙烯是石化工业的基础原料,中东以天然气为原料,具有最大的成本优势,因为中东已成为全球石化制造业的中心。

沙特阿拉伯引领,加上卡塔尔、科威特和阿布扎比,该地区建设了大量石化生产装置,由于使用原油生产副产的廉价乙烷为原料,具有很大的成本优势。其伴生的乙烷可为乙烯生产提供廉价的原料,使其乙烯生产成本低达每吨100美元。相比之下,我国以石脑油为原料的乙烯生产成本高达每吨530美元。

总的来看,随着以区域经济一体化为先导的经济全球化进程的推进,我国乙烯工业在原料缺乏成本优势的情况下,既面临着以常规、中低档产品为主的中东乙烯工业的追赶和冲击,又面临着以功能化、差别化、高附加值、高档产品为主的美国和日本等发达国家的堵截和阻挡,还存在着产能过剩、以中国大陆为目标市场的韩国、中国台湾省以及东南亚国家等周边国家地区的围困和竞争。

国家工业和信息化部已发布《烯烃工业“十二五”发展规划》。《规划》提出,到2015年,我国乙烯产能将达到2 668万t/a,产量达到2 340万t;石脑油路线制乙烯装置平均规模达到70万吨/年以上,烯烃原料多元化率达到20%以上,形成3个200万吨级乙烯生产基地;到2015年石脑油路线制乙烯装置燃动能耗降到857 kg(标煤)/t,主要污染物排放大幅下降。

“十二五”石化工业发展的重点将集中体现在“四个转变”上:从单纯的规模化生产初级化工原料和常规、中低档产品,向规模化生产必须的化工原料和增加生产高科技含量、高附加值的高端石化产品并重转变;从较为分散和布局不尽合理的经营向进一步大型化、集约化、一体化、基地化、产业集群化和优化布局转变;从粗放型生产向资源节约、环境友好型生产转变;从以石油基为原料并由国内供应为主走向以石油基原料为主、其他非油基原料为辅,国内外供应相结合的原料轻质化、多样化和来源多元化转变。这些给我国乙烯工业的未来发展提出了新的更高的要求,也将出现有别于以往的发展新趋势。今后我国乙烯建设和发展将注重调整下游衍生产品结构,努力向生产适销对路的功能化、差别化、高附加值、高端产品拓展,以满足我国发展新兴产业和各类产业转型升级的需要。

我国乙烯工业今后的发展将更加注重科学发展、更加突出转变发展方式、更加抓紧结构调整,以促进我国由乙烯生产大国向乙烯生产强国的历史性转变。

(本栏目编辑:黄云燕)

猜你喜欢

中国石油石化(2021年9期)2021-07-17

石材(2020年12期)2021-01-15

石材(2020年11期)2021-01-08

当代水产(2019年4期)2019-05-16

石油化工建设(2018年2期)2018-07-11

当代化工研究(2016年2期)2016-03-20

中国工程咨询(2015年2期)2015-02-14

化学工业与工程(2015年1期)2015-02-10

应用化工(2014年12期)2014-08-16

自动化博览(2014年9期)2014-02-28