不同价格形成机制下货币政策对股价的影响分析

2014-03-18 21:36:09彭微波

商 2014年39期

彭微波

摘要:以往研究表明货币政策对股价有不可忽视的影响,与以往从内在规律、因素对这些现象进行解释不同,这里选取开盘和收盘价收益率作为两种价格形成机制的代表,通过BEKK模型实证检验,试图单纯地研究在货币政策对股价的影响过程中,价格形成机制在其中的意义和表现。结果表明,连续竞价下的市场质量比较好,价格发现效率较高,对货币政策的反应比较迅速和充分。

关键词:集合竞价;连续竞价;BEKK模型;M2;非流动性指标

一、研究思路和模型介绍

(一)研究思路介绍

1.研究思路

从一般的交易经验来看,当货币政策实施后,市场上的交易者根据货币政策所传递的信息来决定自己的交易行为,而所有的交易行为在一定的交易制度和规则中才能实现,所以不同的交易制度或多或少定会影响到股票价格的行为表现。交易机制对货币政策对股票价格行为影响的作用,这里具体指两种价格形成机制,即集合竞价和连续竞价机制的作用。通过比较这两种制度下货币政策和股票价格行为的影响表现,来研究在货币政策作用于股票价格行为的这个过程当中,价格形成机制在其中的意义和表现。

2.研究变量介绍

货币政策变量选择货币供应量M2;对于股票流动性的衡量,采用Amihud(2002)的非流动性指标。

(二)BEKK模型介绍

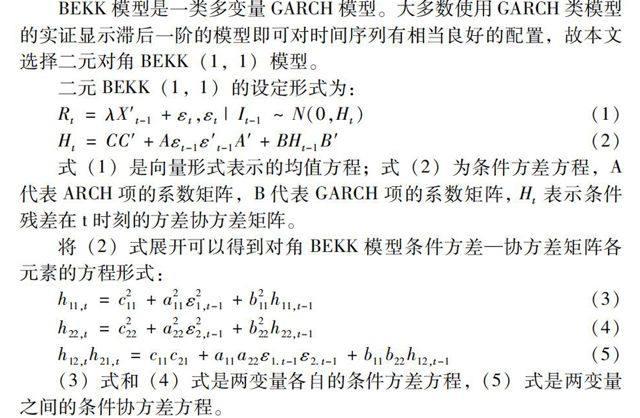

BEKK模型是一类多变量GARCH模型。大多数使用GARCH类模型的实证显示滞后一阶的模型即可对时间序列有相当良好的配置,故本文选择二元对角BEKK(1,1)模型。

二元BEKK(1,1)的设定形式为:

式(1)是向量形式表示的均值方程;式(2)为条件方差方程,A代表ARCH项的系数矩阵,B代表GARCH项的系数矩阵,Ht表示条件残差在t时刻的方差协方差矩阵。

将(2)式展开可以得到对角BEKK模型条件方差—协方差矩阵各元素的方程形式:

(3)式和(4)式是两变量各自的条件方差方程,(5)式是两变量之间的条件协方差方程。

条件方差方程显示了变量自身的波动特征,ARCH系数A反映前期外界冲击对当期波动的影响程度,GARCH系数B反映前期自身波动对当期波动的影响程度。ARCH系数与GARCH系数之和显示波动的持续性,越接近1,表示波动越持久。

条件协方差方程反映变量之间波动相关性的强弱,ARCH系数显示前期外界冲击对当期协方差的影响程度,GARCH系数显示前期协方差对当期协方差的影响程度,ARCH系数与GARCH系数之和显示两者波动相关性的持续性,越接近1,表示两者波动相关性越持久。我们主要分析式(5)来说明股市流动性和各货币政策变量之间波动相关性。

二、数据来源及实证分析

(一)数据来源及其处理

本文采用月度数据,选择上海证券交易所代表行业中若干股票共254只,时间段为2007年1月1日至2014年4月30号,因2006年7月1日上海证券交易所开盘集合竞价由封闭式改为开放式,为了使数据信息具有一致性,排除不同集合竞价方式的影响,数据类型主要为日开盘价和收盘价,采用简单的算术平均求出月度数据,每年可以得到12个数据,最后共得到两种机制下的各88个数据,这里收益率采用对数收益率。数据来源为国泰安金融数据库。所有实证通过Eviews、Stata和winrats计量软件进行分析。

(二)实证结果

在对各变量进行BEKK模型分析前,我们对各变量进行平稳性检验和描述性的检验。检验结果表明,开盘非流动指标,收盘非流动指标和7天同业拆借加权平均利率都是平稳的序列,货币供给量在一阶差分后也为平稳序列。下面是BEKK模型下得出的两者波动关系的结果:

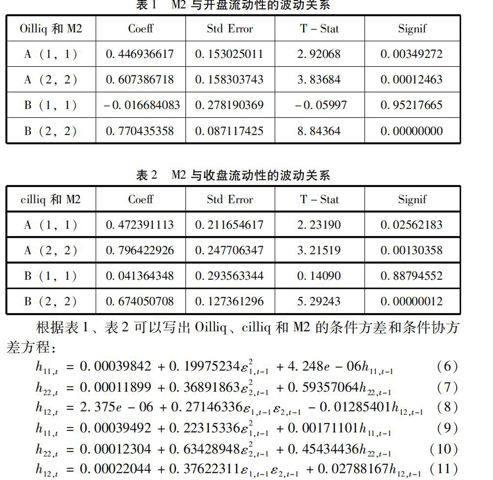

表1M2与开盘流动性的波动关系

从上面的输出数值结果我们可以看出:

1、除了b11外不显著外,其它系数都是显著的。M2与OILLIQ的GARCH系数为-001285401,波动的相关性受自身前期影响较小;而M2与CILLIQ的GARCH系数为002788167,波动的相关性虽会受自身前期的影响,但影响也不大。但是从数值比较看,连续竞价制度相对于连续竞价制度,受到M2和OILLIQ受自身前期影响比较大,也就是说连续竞价下,货币供应量与股市流动性的波动有相对较强的GARCH效应,即当期的货币供应量和股市流动性的相互作用会影响到未来货币供应量和股市流动性的相互关系,说明货币供应量是股市流动性波动的重要因素。

2、两种制度下的a11和a22都是显著的。说明两种制度下,货币供应量和股市流动性的波动均具有明显的ARCH效应,即货币供应量和股市流动性的波动对它们自身的冲击强烈。集合竞价下ARCH系数为027146336,连续竞价下ARCH系数为037622311,说明两种制度下,连续竞价下货币供应量和股市流动性的波动受外界冲击的影响比在集合竞价下受外界冲击影响大。

3、从开盘集合竞价中,M2即货币政策与股市流动性的波动相关性更持久一些,集合竞价下的a11a22+b11b22=025860935,连续竞价下a11a22+b11b22=040410478,也就是表明,连续竞价下的两者波动持续性的相关性比集合竞价下强。

三、实证结果分析

首先,从收益率的正态拟合结果来看,开盘集合竞价相对于收盘连续竞价具有更明显的尖峰后尾特征;其次从BEKK模型的实证结果来看,开盘集合竞价相对于收盘连续竞价下,货币政策和股市流动性的波动方面,不论是受前期自身波动,还是前期外界波动的影响程度,收盘连续竞价都比较大和有较长的联动持续性。说明,连续竞价下的市场质量比较好,竞价比较充分,价格发现效率较高,

对货币政策的反应比较迅速和充分。就市场流动性而言,连续竞价比集合竞价为市场提供的流动性更强,使交易者可以随时变现,市场成交量也比较大,所以对货币政策的反应也比较及时和持久;但就市场稳定性而言,在连续竞价方式下,根据价格优先,时间优先的原则,同一笔委托可以多个价格成交,因而价格波动较大,而集合竞价价格就相对比较稳定,受外界和前期的波动就比较小。

究其成因,可以从以下几个方面来看。从成交制度来看,集合竞价是一个间断性的市场,投资者做出买卖委托后,不能立即按照有关规则执行并成交,时滞等原因导致对货币政策的反应不足;从信息批露角度来看,集合竞价下的信息透明性,即信息批露的程度较连续竞价下差,在竞价过程中不披露任何信息,特别是买卖订单的不平衡信息,也没有随机结束机制,并且投资者不能更改限价指令,这种运作导致集合竞价过程中噪声增大,而且易发生价格操纵行为,人为的因素在价格形成过程中占有一定的作用,所以,对货币政策的反应也不能在这种竞价制度下得到完全的表现;从参与者的构成来看,集合竞价大都是机构投资者,散户参与竞价的意愿比较低,一方面,导致了没有充分的竞价,不能对货币政策做出充分反应,另一方面,机构投资者对手中流动性的要求和投资策略也没有散户更为灵活,都会导致货币政策在实施中不能充分反应。

总之,我国要建立一个较为完善的市场微观结构理论体系还有很多工作要做,要从理论与实践相结合的角度,对证券市场价格进行更加深入系统的研究。由于证券价格影响因素的复杂性,相关利益主体的多元性,证券价格的形成是一项复杂的系统工程,尚有很多问题有待继续深入研究,证券价格趋势的新变化等问题尚待进一步作新的探讨。(作者单位:福州大学经济与管理学院)

参考文献:

[1]Christos Ioannidis,Alexandros Kontonikas.The Impact of Monetary Policy on Stock Prices.Journal of Policy Modeling,2008,30(01):33-53.

[2]Amihud Y,M.Murgia.Dividends,taxes,and signaling:Evidence from Germany.Journal of Finance,1997,52:397-408.

[3]陈保华.交易机制对股价行为的影响:对中国股票市场的实证检验.经济研究,2001,(05):69-73.

[4]刘阳.交易机制对我国证券市场波动性的影响分析.南开经济研究,2003,(04):65-70.

[5]彭小林.货币政策对股票市场流动性的影响研究.统计与决策,2012,(16):168-171.