合作对企业价值影响机制的实证研究

2014-03-16 01:28任浪伍青生

西南民族大学学报(自然科学版) 2014年4期

任浪, 伍青生

(上海交通大学安泰经济与管理学院, 上海 200030)

合作对企业价值影响机制的实证研究

任浪, 伍青生

(上海交通大学安泰经济与管理学院, 上海 200030)

合作是企业寻求资源、整合资源来提升自身价值的一种重要方式, 是公司经营与发展中十分重要的一环, 它的发生常常会引发投资者对于公司价值评估的变化, 带来公司股价的剧烈变化. 目前国内外关于合作的研究主要集中于研发合作, 已有研究结果表明研发合作对于企业的价值会有明显的积极正向影响. 但是, 对其他类型的合作目前还缺乏系统的相关研究. 从实证的角度出发, 对沪深两市A股上市的493家公司自1995年以来的1017项全部类型的合作事项进行了系统的研究. 研究结果显示: 整体来看, 合作事件对企业价值评估有着明显的积极正向反应, 资本市场对于合作事件的反应表现为先升后降, 而后回归正常水平. 同时, 从合作伙伴、合作方式、合作进展三个维度出发对合作事件的研究结果表明: 对于企业价值的正向影响中, 同行业合作比跨行业合作作用要强, 两方合作比多方合作效果要好, 协议合作比合资合作作用要大, 而合作进展对合作伙伴数量和合作方式对企业价值的影响有加强的调节作用. 研究结果在理论和实践上都有一定的参考价值.

合作伙伴; 合作方式; 合作进展; 企业价值

1 引言

在经济全球化的今天, 企业所面临的环境日趋复杂, 科学技术不断进步, 产品更新换代不断加快, 竞争愈演愈烈. 要想在当前这个竞争日趋激烈的市场中去赢得顾客、赢得市场、取得持久的竞争优势, 企业仅仅依靠于自身的资源与能力来做到这些是愈发困难. 因此, 也就有了越来越多的企业开始从外部来寻求资源, 寻求合作, 共谋发展. 企业可以通过合作让自己的新产品迅速进入市场并得到推广; 企业可以通过合作进入一个全新的市场领域; 企业可以通过合作弥补自身资金和资源上的不足……合作让企业可以在自身有限的资源基础上去创造无限的可能. 合作对企业意义重大, 但并不是所有的合作都一定会成功, 一定会对企业产生好的作用, 合作对企业的影响有大也有小, 有好也有坏. 那么如何确定合作对企业的影响以及它具体的影响机制就显得十分重要了.

20世纪80年代以来企业间合作研究开始受到众多学者的关注. Williamson[1], Hemrart[2]和Gulati[3]等人从交易成本理论出发解释了企业合作可以有效控制交易成本获得经济效率. 同时, Nelson、Winter[4], Barney[5], Brian、Chris、Sean[6]等人则从企业资源理论层面论证了企业合作的必要性. 从20世纪90年代后, 学术界开始关注企业合作对企业绩效的影响机制, 并进行了相关的实证研究. Helper[7]证明制造企业关于长期合作和优惠待遇的承诺,对于供应商具有吸引力, 会为双方绩效带来正向影响. Savaneviciene[8]实证研究表明企业通过可以合作开辟一个新的市场领域. Campart、Pfister[9]对美国生物医药企业间合作的研究表明合作公告发布后会对公司的股价有明显的正向作用. Ginevičius[10]对工业企业产品生产合作的研究中发现新产品的研发合作对企业利润的影响最大. Chun和Mun[11]则证明了企业研发合作对中小型企业的影响更大. 对于企业合作的研究, 国外偏爱于定量研究且主要集中于研发合作或者是针对于某些特定种类公司; 而国内的研究起步较晚, 偏好于定性的理论研究以及基于调查问卷的实验研究, 少有运用国内资本市场的实证研究, 并且也主要集中于研发创新合作. 在已有的研究基础之上, 本文从实证的角度出发, 以沪深两市A股上市的493家公司作为研究对象, 选取了他们自1995年以来发布的1017项合作公告作为样本, 从交易成本理论和企业资源理论出发, 综合考虑了合作伙伴、合作方式及合作进展三大合作影响因素, 多方位定量地分析了合作对于企业价值的影响机制.

2 相关文献与研究假设

企业合作是指不同的企业之间通过协议或其他联合方式共同开发产品或市场, 共享利益, 以获取整体优势的经营活动[12]. 由于企业合作容易与企业集中相混淆, Ginevičius和Andruškevičius[13]通过对参与的企业在法律和经济上是否独立这两个维度上进行划分, 将在法律上和经济上都相互独立的企业之间通过协议或其他联合方式形成的长期经营关系叫做企业合作, 其他的则都称为企业集中[2]. 企业合作的目的主要有两: 一是通过合作降低交易成本; 二是通过综合各方资源和优势创造价值. 交易成本理论认为, 企业之间进行交易的过程中会带来一定的附加成本, 包括搜寻、谈判、缔约等成本, 而通过选择与双方交易特征相配的合作模式, 企业就可以有效地减少和控制合作成本, 获得经济效率, 即最小化交易成本. 企业资源理论中, Nelson 和 Winter[4]认为能使企业获得竞争优势的资源都具有独特性, 短时间在企业内部开发这种资源的难度较大. Barney[5]指出由于战略要素市场的不完善企业的独特优势资源难以进行有效的流动, 这就表明企业要想通过并购取得优势资源也十分困难. 因此,具有价值的、稀缺的、难以模仿的资源就成为了企业获取竞争优势的优质资源. Brian, Chris和Sean[6]指出一个企业之所以会依赖其它企业, 就是当企业急需某种稀缺资源时, 却发现这种资源被别人所牢牢占据. 企业为满足这种强依赖性, 只有和其他企业建立长期紧密的合作关系. 合作可以综合各企业独特的优势资源, 发挥资源的协同作用和规模优势, 来创造1+1>2的价值. Helper[7], Campart、Pfister[9], Ginevičius[10]等人的实证研究也表明合作可以帮助企业减少交易成本, 提升企业价值. 基于以上理论分析及已有研究, 我们提出本文的第一个假设:

H1:合作对于企业价值有显著的正向影响.

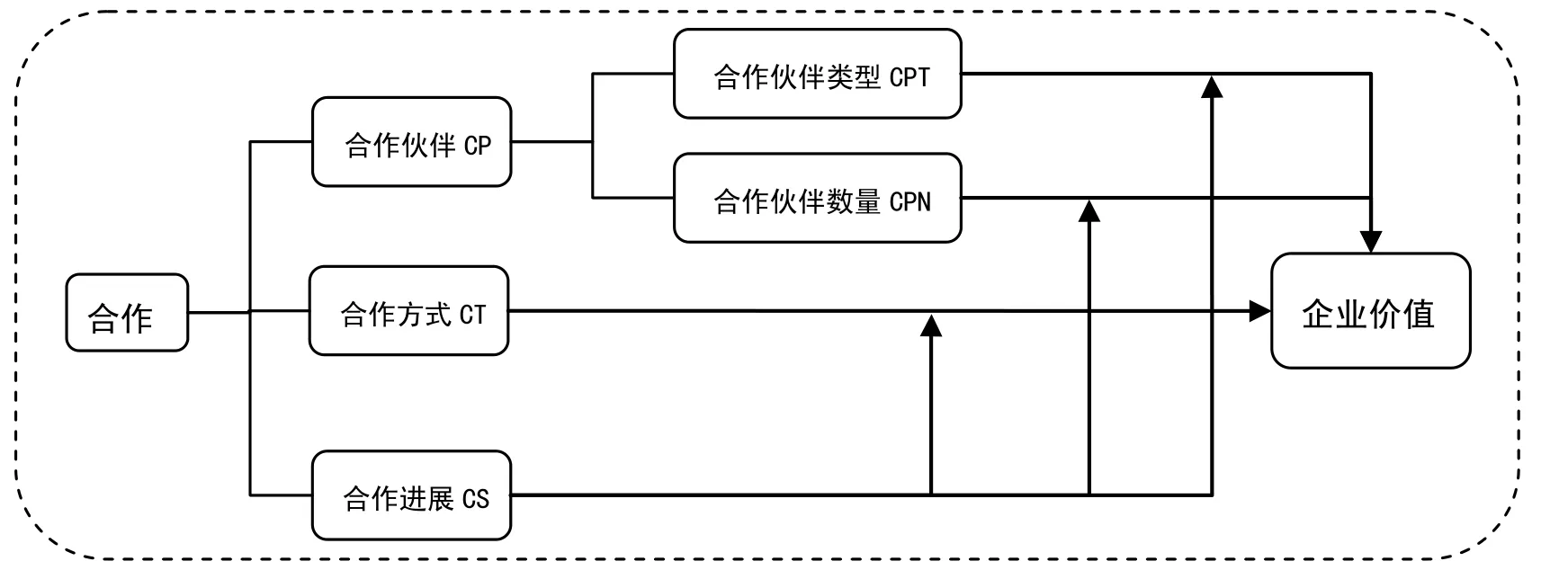

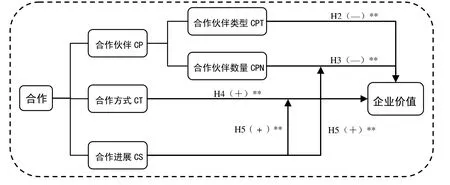

在企业合作对企业价值的影响机制研究中, 吴璐缤[14]基于交易成本理论及企业资源理论提出了一个企业自身、合作内容、环境、合作伙伴四个维度的理论研究框架[10]. 本文在这个基础理论框架上根据实际情况进行了相关改进. 企业自身的相关指标由于不涉及到合作, 但又会对合作的效果产生影响, 因此我们把企业自身的指标作为了控制变量. 关于合作内容的划分, 学术界缺乏统一的分类标准, 目前主流是分为研发合作和非研发合作. 已有研究已经证实研发合作对企业价值的影响较大, 本文不再做重点研究. 对于合作环境而言, 合作具体的环境复杂多样, 无法很好地量化分析, 也不作为本文的研究重点. Williamson[1]指出交易条件与合作方式匹配的程度决定了成本的减少程度, 也就决定了最终的经济效率. 同时考虑到合作的进展会影响合作与否的不确定性, 对上述合作影响因素对企业价值的影响会有调节作用. Ernst, Hoyer和Rübsaamen[15]对新产品研发合作的研究中证实了合作进展阶段在合作类型对合作绩效影响中有调节作用. 因此我们在原有的框架上加入了合作方式和合作进展, 得出了如下的研究框架.

图1 企业合作的研究框架Fig.1 The framework of enterprise cooperation study

合作伙伴的影响:

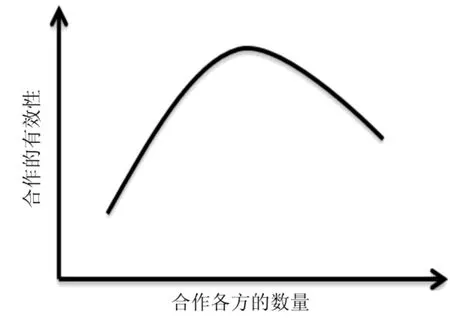

合作伙伴方面, 合作伙伴数量及合作对象的许多属性如规模大小、所属行业、企业性质等等都会影响到合作对企业价值的影响. 对合作对象属性, 学术界一般从合作对象是否为同行业而分为同行业合作和跨行业合作.企业资源理论认为跨行业合作可以更好的实现优势资源互补, 上下游对接等; 市场占有力假说则表明同行业合作, 特别是同行业的巨头之间的合作, 可以有效地减少行业内的竞争, 甚至形成垄断, 控制产品的价格, 获取高额的垄断利润等. 相对而言, 同行业合作中合作各方的磨合的资源的整合相对更加容易, 所需的协调成本较少,影响相对更加直接快速. Wu, C.和K.C.J. Wei[16]对R&D合作的研究结果就表明同行业研发合作比跨行业研发合作对企业股价的正向影响要大. Ginevičius[10]对工业企业合作的研究表明合作方的数量也会影响到合作的效果, 并且就如何影响合作有效性做出了如下分析: 随着合作伙伴数量的增加, 合作企业之间联系和相互作用的网络也会增加,有了更多的资源, 企业就有了和更大的市场竞争者竞争的能力, 加上规模经济效应和协同作用, 合作的有效性随之增强; 但是, 这种加强作用存在一定的限度, 当合作伙伴数量太多, 超出了这个限度的时候, 合作企业之间的网络变得太大、太复杂而难以掌控、变得僵硬, 这样反而不能很好地应对复杂多变的经营环境, 最后导致合作有效性下降.具体的影响机制如右图所示:

Ginevičius采用营业利润率和净利率作为合作有效性评价指标最终获得了合作有效性与合作伙伴数量的二次函数, 得到合作有效性最高时的合作伙伴数量不到1个,这说明两方合作的有效性相对更高一些. 本文借鉴了上述分类方法, 将合作伙伴从合作伙伴类型和合作伙伴数量两个维度进行划分, 借鉴已有研究结果提出了如下两个假设:

H2:同行业合作比跨行业合作对企业价值有更强的正向影响.

H3:两方合作比多方合作对企业价值有更强的正向影响.

合作方式的影响:

企业间合作可以分为合资和非合资(协议)两种形式[2-3,17]. 合资是指合作双方或多方成立合资公司, 各自按出资价值占有相应的股份. 协议合作则是合作各方通过签署协议, 在协议中明确各方的权利与义务而进行的合作. 相对而言, 合资的方式可以明确合作各方的义务和最后收益的分配, 形成的合作关系紧密而稳定, 有利于各方资源的尽快整合到一起, 合资公司作为独立的法人能够快速应对环境的变化而做出决策等等. 同样在拥有这些优势的代价是合资方式的初始投入成本较高, 一旦开始后退出难度和成本都较大. 同时合作方式的选择必须与交易特征相匹配, 这样才能更加有经济效率. 当交易成本比较大, 交易频率很高时, 紧密程度更加高的合资方式就是更优的选择[2]; 当交易条件所带来的机会主义风险相对比较低时, 或者合作各方在以往的合作中已经建立比较高的信任度, 企业则越倾向于选择成本相对较低的协议合作[3,17]. Campart和Pfister[9]在对生物制药公司间合作研究时则将合作方式分为合资和联盟两类, 两种合作对公司的股价都有明显的正向影响, 但是两者差异不大. Kok和Wildeman的研究则表明采取合资方式合作的投资规模都比较大, 时间比较长, 合作不确定性更大, 失败的概率反而更高. 基于合资合作高投入、高风险和高退出成本的特性, 且影响更趋于长期性, 而资本市场反应相对短期化, 因此我们提出如下假设:

H4:协议合作比合资合作对企业价值有更强的正向影响.

合作进展的影响:

图2 企业合作的有效性和合作伙伴数量的关系Fig.2 The dependence of enterprises’ cooperation effectiveness on the number of partners

合作进展代表着合作能否进行的不确定性, 我们将其分做了合作意向与合作事实两个阶段. 合作意向指合作各方仅就某项合作达成了意向, 还未正式签订合作协议或成立合资公司; 合作事实则是指合作各方已签订合作协议或已成立合资公司, 开始了实质性的合作. 企业间合作的不确定性包括合作环境的不确定性和企业行为的不确定性. 合作环境的不确定性是指合作各方共同面对的外部环境的不稳定性, 如整体经济形势, 总需求变动等[18]. 企业行为的不确定性源于企业的机会主义倾向, 也可能源于差异性企业行为的不协调[17]. 要抑制机会主义就需要有防范成本, 为了克服企业之间的不协调就需要有协调成本, 环境的不确定性则会放大这两种成本.合作的不确定性可以通过影响防范成本和协调成本来影响合作方式的选择. 不确定性越高, 企业越倾向于选择更紧密的合资合作. 此外对于合作伙伴和合作方式对企业价值的影响, 合作的确定性越高, 它们的作用就越强,合作确定性起到了加强的调节作用. 鉴于此, 我们本文做出如下假设:

H5:合作确定性可以增强合作伙伴和合作方式对企业价值的影响.

3 数据、方法和模型

3.1 数据搜集与整理

本次研究的样本数据主要来自于对港澳资讯数据库中关于上市公司所发布的合作公告中提取的信息. 本文根据上市公司对合作事件信息披露的实际情况搜集了沪深两市上市公司在1995.06 ~ 2012.01发布的1178条企业合作的公告作为研究样本. 首先对公告中的有关合作的公告进行了有关合作伙伴类型、合作方数量、合作方式、合作进展的数据提取, 然后根据发布公告的上市公司利用Wind金融资讯终端提取了相关公司的股价数据, 最终得到了1178个数据样本. 接着, 剔除了2个公告中信息量严重不足的样本, 24个数据无效的样本(公告日前上市时间不足30个交易日、前后长期停牌、上市后补发的以前年度合作信息等), 135个在合作公告发布前后的三天里公司由于其他重大事件停牌导致股价数据缺失的样本, 最终获得了1017个研究样本. 最后的研究样本中包括了沪深两市A股的493家上市公司, 覆盖了几乎全部的行业. 样本中的公司具体的行业分布(证监会的行业分类标准)如下表2所示:

表1 研究样本中公司的行业分布情况Tab.1 The industry distribution of companies in the sample

3.2 变量的度量

1)因变量

本研究以企业合作事件作为研究对象, 采用事件研究法来对企业合作事件对于企业价值的影响进行研究.本文的研究对象为上市公司, 因此我们选取了资本市场公司的股价作为企业价值的衡量标准. 本文采用了事件研究法, 将合作事件公告的日期即合作公告发布日作为研究的基准日, 同时为了更加全面直观的了解合作事件对于上市公司股价的影响程度以及资本市场对合作事件的反应过程, 我们选择了研究公告日当天及前后各5天共11个交易日作为事件研究的时间窗口, 如下图1所示:

图3 合作事件研究的时间窗口Fig.3 The time window of cooperation event study

因变量为企业价值的变化, 本文借鉴Ball和Brown使用特殊收益率检验会计事件信息含量的研究思路, 用累积特殊收益率CARi(x,y)来表示合作事件对企业价值的影响. 具体累计特殊收益率的计算过程如下:

ARit: 第t天公司i的股票特殊收益率

RRit: 第t天公司i的股票实际发生的收益率

NRit: 是假如没有发生“事件”第t天公司i的正常股票收益率

对于NRit的计算目前主要有市场模型法、均值调整收益法和市场调节法. 为了减少样本数据之间的不同步对实验结果造成的影响, 本文采用市场模型法对NRit进行计算. 计算方法如下:

Rmt: 第t天股票市场的指数的收益率

α和β是通过合作基准日之前1年里股票交易日的RRit对Rmt的回归得到的系数. 其中, 上海证券交易所上市的公司使用的Rmt为上证综指, 深圳证券交易所上市的公司则使用深成指, 运用上述方法可以得出每天的特殊收益率. 累计特殊收益率的计算公式则为:

本文借鉴了Campart和Pfister[9]在对生物技术和制药行业中企业合作的研究时所采用的T=(-1,1)3天的累积特殊收益率, 将CARi(-1,1)作为本文的因变量.

2)自变量

自变量合作伙伴类型、合作方数量、合作方式和合作进展均为分类变量, 其具体度量情况下表3所示:

表2 自变量的分类度量情况Tab.2 The distribution of independent variables

3)控制变量

为了确保观察到的特殊收益率变动是市场对上述自变量做出的反应, 本文在分析中控制了企业本身的一些可能会影响到股价波动情况的因素. 具体控制变量的选择及度量如下:

公司规模: 用公司总资产的对数LOG(TA)和公司总员工的对数LOG(EN)来表示. 公司规模不同, 对于同样信息的反应幅度也就不同. 一般而言, 同样企业合作的利好消息, 小公司股价的反应会大于大公司, 所以要控制公司规模的影响.

股权结构: 用第一大股东占比PLS来表示. 股权结构体现了公司权力的集中度, 在中国企业中, 权力的集中度对公司经营与管理的决策都有着重要的意义, 为了控制其影响, 本文亦将其作为控制变量.

企业性质及财务状况: 以是否为高新技术企业(HTC)和是否为ST企业(ST)来表示. 企业为高新技术企业时HTC=1, 否则为0; 企业为ST企业时ST=1, 否则为0. 一般而言, 对于高新技术企业发布的合作公告, 特别是新产品、新技术研发合作的公告, 市场通常都会有比较好的反应; 而对于ST公司发布的公告, 投资者会报以谨慎的态度, 市场的反应可能就相对较弱. 为了控制这些因素的影响, 本文亦将其作为控制变量.

3.3 回归模型:

为了进一步分析企业合作信息发布对企业价值的影响机制, 本文构建了如下回归模型对上述的研究假设进行验证:

注:CARi(-1,1)为企业在T=(-1,1)3天的累计特殊收益率;CPT为合作对象类型;CPN为合作伙伴数量;CT为合作类型;CS为合作进展;LOG(TA)为企业自身总资产的对数;LOG(EN)为企业自身总员工数的对数;PLS为企业第一大股东股权占比;HTC为企业是否为高新技术企业;ST为企业是否为ST公司

4 研究结果与分析

4.1 公司股价对于合作事件的反应

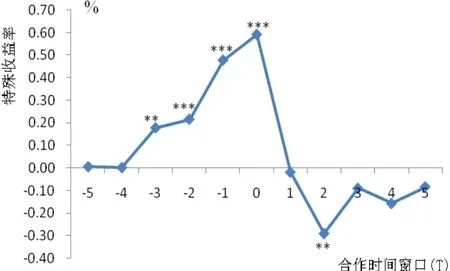

在对本次1017份样本的研究结果表明: 合作事件本身的发布对参与合作上市公司价值有明显的影响.企业股价变动过程如下图3所示: 在合作公告日的前3天开始公司的特殊收益率就明显逐步提升, 在合作公告日当天达到最大, 紧接着在公告日过后第一天便迅速回落至0附近, 然后在第二天出现一个明显的负特殊收益率, 随后又回归到0附近.

仔细观察股票市场对于合作事件的反应我们可以发现市场对于企业合作事件的反应主要集中在T=(-3,2)这六天时间里, 短时间内就将这一事件的影响基本消化完全. 并且, 我们还可以发现: 在T=-3和T=-2这两天里公司的特殊收益率有明显的上升, 但是上升的幅度相对而言不是很大, 这可能是股票市场上少数投资者由于提前得知到了内幕利好消息而造成的第一步拉升; 在T=-1和T=0这两天相对之前又有了进一步的大幅拉升, 这应该是随着企业合作的利好消息进一步传播和公告以及投资者大量跟进所导致; 而在T=1和T=2的两天里公司股价在保持稳定之后马上出现一个明显的下降也正体现了股票市场投资者对于利好事件反应过度之后的理性回归. 我国股票市场对合作事件的反应过程也是目前我国股票市场还不够成熟, 市场监管还不够完善, 投资者还不够理性的一个缩影.

4.2 合作影响因素的描述性统计

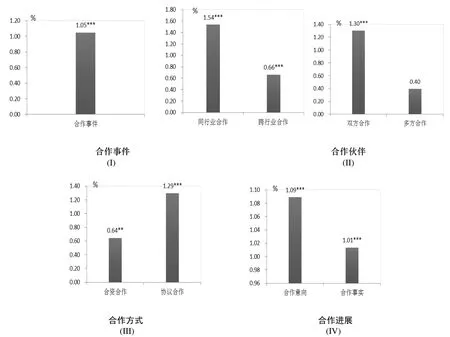

下图5为在合作伙伴、合作方式和合作进展三个维度上企业合作事件对企业价值影响的描述性统计结果图.从图中可以看出: 图I表明合作事件确实对企业市场价值有明显的正向影响(p<0.01), 对企业股价影响的平均累计特殊收益率达到了1.05%, H1得到了证实; 具体在合作伙伴方面, 图II显示同行业合作和跨行业合作对企业价值影响的平均累计特殊收益率分别为1.54%和0.66%, 均显著大于0(p<0.01); 同时在合作方数量的分析中我们可以发现大部分合作(71.7%)为两方合作, 对企业价值影响的平均累计特殊收益率为1.30%, 显著大于0(p<0.01),而少部分的合作(N=288)为多方合作, 对企业价值影响的平均累计特殊收益率为0.40%, 正向影响并不显著; 在企业采取的合作方式方面, 图III显示合资合作和协议合作对企业价值影响的平均累计特殊收益率分别为0.64%和1.29%, 也均显著大于0(p<0.01); 合作进展中, 图IV表明合作意向和合作事实对企业价值影响的平均累计特殊收益率分别为1.09%和1.01%, 同样都显著大于0(p<0.01).

4.3 合作影响因素与市场反应的回归分析

图4 合作事件时间窗口中企业的特殊收益率Fig.4 The abnormal return of the company during the cooperation time window

图5 不同维度下合作的三天累计特殊收益率Fig.5 The 3-days abnormal return of the company under different condition注: *: p<0.10; **: p<0.05; ***: p<0.01

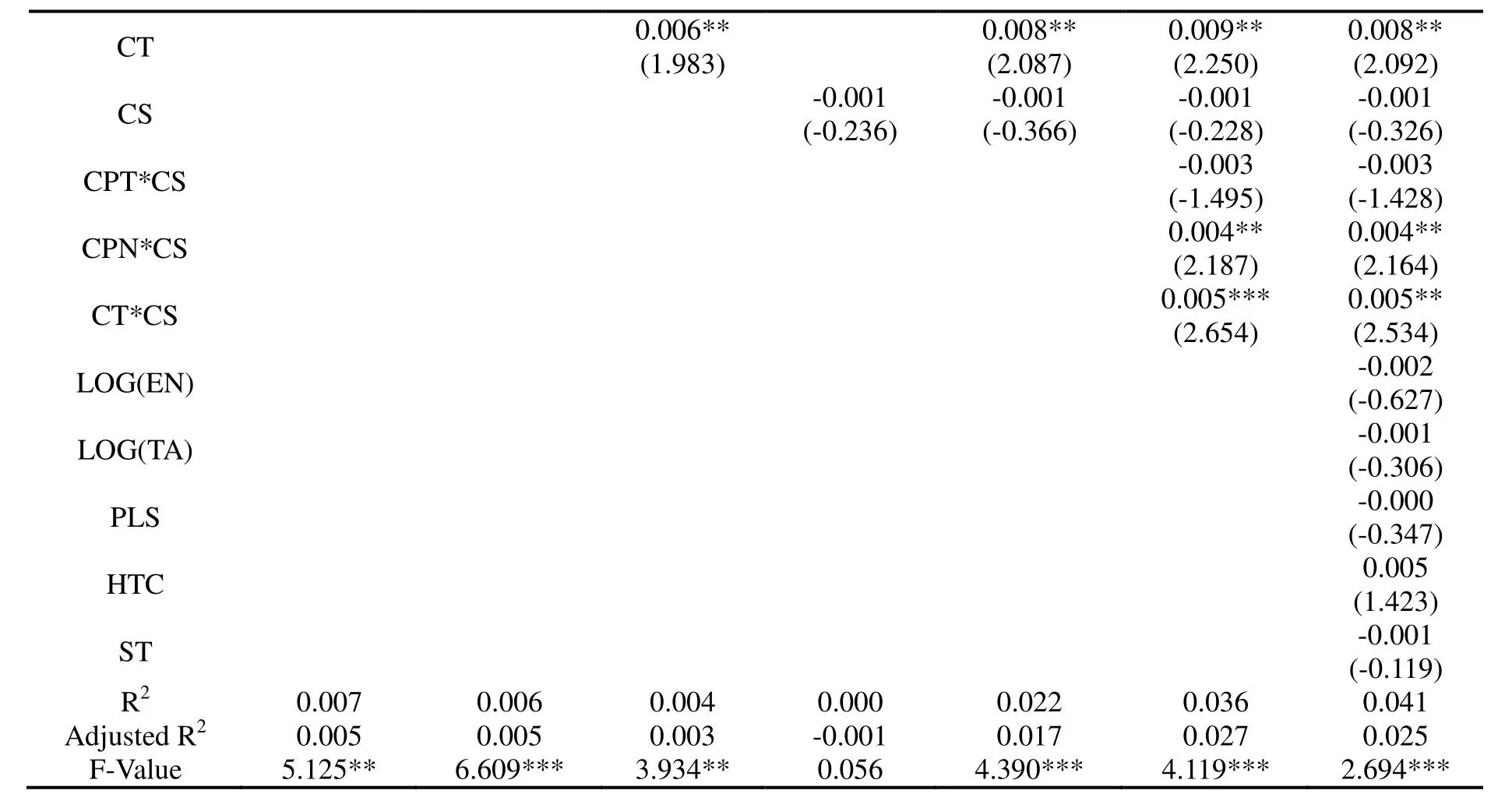

为了进一步了解企业合作事件对企业价值的影响机制, 也为了进一步验证假设2~假设5, 我们进行了一系列的一元和多元回归分析. 从上表4中可以看出: 我们首先单独将合作伙伴类型、合作伙伴数量、合作方式及合作进展分别对CARi(-1,1)做一元回归分析得到Model 1~Model 4, 然后将它们整体对CARi(-1,1)做多元回归分析得到Model 5, 考虑调节变量的交互作用影响后得到Model 6, 最后加入控制变量得到Model 7. 回归分析的结果显示合作影响因素中合作伙伴类型、合作伙伴数量以及合作方式对企业价值都有明显的影响, 而合作进展虽然本身对企业价值的影响不明显, 但是它作为调节变量对合作伙伴数量以及合作方式有明显的调节作用. 具体分析结果如下:

表3 合作影响因素与市场反应的回归分析结果Tab.3 The regression analysis results between cooperation factors and 3-days abnormal return

注: *: p<0.10; **: p<0.05; ***: p<0.01

合作伙伴:

Model 1显示合作伙伴类型与市场反应显著负相关, 回归系数为-0.009(p<0.05). 这说明同行业合作(CPT=0)比跨行业合作(CPT=1)对企业价值的正向影响要大, H2得到验证. 实证证明协调成本更少、作用更加直接快速的同行业合作更加被资本市场的投资者所看好.

Model 2显示合作各方的数量与市场反应亦显著负相关, 回归系数为-0.009(p<0.05). 这说明两方合作(CPN=0)比多方合作(CPN=1)对企业价值的正向影响要强, 结果与H3一致. 相对而言, 双方合作相对比较稳定,协调的成本较少, 不过协同的资源相对也较少. 在我国如果合作伙伴数量较多, 极易导致企业之间责任不明, 相互推诿, 关系错综复杂, 导致合作有效性下降, 从而导致股票市场对其反应较弱. 并且在样本的实际研究中, 我们也发现企业在绝大部分情况下(71.7%)都只会寻求一个合作者. 有的企业甚至在一个业务需要多个合作者的时候, 为了便于管理企业之间的关系, 也为了权责更加分明, 加强企业自身在合作中的掌控力, 采取的是单独与每一个合作者签订协议进行双方合作而不是三方或者多方一起签协议进行多方合作. 本文的结论也证明了企业这种行为的合理性.

合作方式:

Model 3显示合作方式与市场反应显著正相关, 回归系数为0.006(p<0.05). 采用协议方式的合作(CT=1)比采用合资方式的合作(CT=0)对企业价值的正向影响要好, H4得到验证. 这说明在我国资本市场上协议合作与交易特征更加匹配, 更受投资者认可, 企业也更倾向于采用协议合作(61.95%).

合作进展:

Model 4显示合作进展与市场反应之间没有明显的相关关系, 处于合作意向(CS=0)和合作事实(CS=1)两个阶段的合作对企业股价的影响无明显的差异性, 说明合作进展自身对于企业价值的影响并不明显. Model5的结果显示Model1~Model4的结论是可以同时成立的. 从调节变量角度出发做交互作用分析的Model 6结果显示合作进展与合作伙伴数量以及合作方式存在明显的交互作用, 并且交互项CS*CPN、CS*CT与市场反应显著正相关(p<0.05), 回归系数分别为0.004和0.005. 这说明确定性越强时, 企业越倾向于选择协议合作, 资本市场则越看好双方合作, 证实了合作确定性对合作伙伴数量及合作方式对企业价值的影响的加强性调节作用. 而合作进展与合作伙伴类型的交互项CS*CPT对市场反应的影响不明显, 说明合作确定性对于合作伙伴类型的调节作用不明显, 假设5大部分得到验证. 合作确定性对合作伙伴类型的调节作用不明显可能是由于同行业合作对股价的影响已经很大了, 平均的3天累计特殊收益率达到了1.54%, 是所有类型合作的最大值, 确定性的提升对其特殊收益率的提升作用不大, 也或者是股市中其他我们未预知的因素导致了这一结果.

综上所述, 假设1~假设4均得到验证, 假设5大部分得到验证.

4.4 鲁棒性(Robustness)检验

为了考察上述结论的可靠性, 我们又选取了(0,0)、(-2,2)、(-3,2)、(-3,3)等不同的时间窗口的累计特殊收益率作为因变量, 再分别进行了回归分析, 研究结果与(-1,1)同样支持本文的研究假设.

5 总结与展望

5.1 总结

在竞争越来越激烈的市场化经济环境中, 在自身资源有限的条件下, 企业必须通过合作来获取长期而持久的竞争力. 合作对于企业的经营与发展有着举足轻重的作用, 合作效果的好坏对于企业价值也有着重大的影响.本文以企业的股价作为企业价值的度量, 较为系统的分析了合作对企业价值的影响机制. 首先, 本文通过对沪深两市A股493家公司发布的1017个合作公告的实证研究, 证实了合作对于企业价值有明显的正向影响, 在(-1,1)中的3天的平均累计特殊收益率达到了1.05%. 并且, 市场对于合作事件的反应是先升后降, 然后回归正常水平. 资本市场对于合作事件的反应过程, 反应了我国资本市场自有的特色和我国资本市场投资者的特性: 市场对于合作事件反应整体的提前性告诉我们目前中国证券市场还存在制度不够规范、内幕消息泄露的问题; 而市场对于合作事件反应的过度性也体现了我国的证券投资者还不够成熟理性. 针对以上现象, 我们建议政府部门在提高对企业信息披露要求的同时, 更要加强对企业披露信息的监管, 要求企业做好内部控制, 规范市场, 保证市场的公平与公正, 这样才能吸引到更多的投资者进入股市. 同时, 还需要多加强投资者教育, 把证券市场营造成一个真正投资而非投机的市场.

接着, 本文又从合作伙伴、合作方式和合作进展三个维度出发得到了合作影响因素对企业价值的影响机制,具体的作用机理如下图5所示:

图6 合作影响因素对企业价值的作用机制Fig.6 The mechanism of cooperation factor affect the company’s stock price

如上图所示, 本文验证了在中国资本市场上合作事件对企业价值的正向影响中, 同行业合作比跨行业合作的影响要大, 两方合作比多方合作的影响要强, 协议合作比合资合作的影响效果要好, 而合作进展对合作伙伴数量和合作方式对企业价值的影响有加强的调节作用. 本文的研究结果解释了在合作实践中大部分企业选择两方合作以及协议合作的合理性, 这对于以后企业在选择合作伙伴和合作方式时具有一定的借鉴意义.

5.2 不足与进一步的研究

本文仅从合作伙伴、合作方式和合作进展三个维度出发对合作影响企业价值的机制进行了研究. 此外, 合作内容由于缺乏更好的分类标准, 合作环境缺乏量化的基础, 这两大对合作影响重大的因素均没能放入最后的研究框架, 这是本文最大的不足. 此外, 还有一些合作中会对市场反应有影响的因素, 如合作投入的资金规模、合作时间的长短等等, 本文因为相关数据缺失比较严重无法进行深入分析. 以上这些都是未来该领域可以进一步深入研究的方向, 以便在以后可以形成一套用来分析合作事件对企业股价影响机制的成熟系统的综合性研究框架与体系.

[1] WILLIAMSON O. The economic institutions of capitalism[M]. New York: Free Press, 1985.

[2] HENNART, JEAN-FARNCOIS. A Transaction Costs Theory of Equity Joint Ventures[J]. Strategic Management Journal, 1988, 9: 361- 374.

[3] GULATI R, H SINGH. The Architecture of Cooperation: Managing Coordination Costs and Appropriation Concerns in Strategic Alliances [J]. Administrative Science Quarterly, 1998, 43(4):781-814.

[4] NELSON R R, S G WINTER. An Evolutionary Theory of Economic Change[J]. Cambridge, MA: Harvard University Press, 1982.

[5] BARNEY J B, Strategic Factor Markets: Expectations, Luck, and Busin[J]. ess. Strategy Management Science, 1986, 32: 1231-1241.

[6] BRIAN F, CHRIS V, SEAN DE B. The impact of supply chain relationship quality on quality performance[J]. Int J Production Economics, 2005,96 : 339-354.

[7] HELPER S. Incentives for supplier participation in product development: evidence from US auto industry. In: Nishiguchi, T. (Ed.),Managing Product Development [M]. Oxford: Oxford University Press, 1996:165-189.

[8] SAVANEVICIENE A. The model of cooperation management at the enterprise level[J]. Inzinerine Ekonomika Engineering Economics, 2001(2): 46-52.

[9] CAMPART S, E PFISTER. Technology, cooperation and stock market value: an event study of new partnership announcements in the biotechnology and pharmaceutical industries[J]. Economics of Innovation and New Technology, 2007, 16(1): p. 31-49.

[10] GINEVIČIUS R. The effectiveness of cooperation of industrial enterprises[J]. Journal of Business Economics and Management, 2010, 11(2): 283-296.

[11] CHUN H, S B MUN. Determinants of R&D cooperation in small and medium-sized enterprises[J]. Small Business Economics, 2012: 1-18.

[12] SAKALAS A, A SAVANAVICIENE. Cooperation of enterprises and principles of workers competence development[J]. Inzinerine Ekonomika Engineering Economics, 2000(5): 34-39.

[13] GINEVICIUS R A. Andruškevicius: Production concentration under the market economy[J]. Economics, 2000, 51: 20-29.

[14] 吴璐缤. 企业间合作影响因素探究——基于交易成本理论及企业资源观理论[J]. 北京: 现代商业, 2010(033): 62-62.

[15] ERNST H, W D HOYER, C RÜBSAAMEN. Sales, marketing, and research-and-development cooperation across new product development stages: implications for success[J]. Journal of Marketing, 2010, 74(5): 80-92.

[16] WU C, K C J WEI. Cooperative R&D and the Value of the Firm[J]. Review of Industrial Organization, 1998, 13(4): 425-446.

[17] GULATI R. Does Familiarity Breed Trust: The Implications of Repeated Ties for Contractual Choice in Alliances[J]. Academy of Management jounral, 1995(35): 85-112.

[18] GULATI R, P R LAWRENCE, P PURANAM. Adaptation in Vertical Relationships: Beyond Incentive Conflict[J]. Strategic Management Journal, 2005, 26:415-440.

Cooperation and its influence mechanism on the enterprise's value

REN Lang, WU Qing-shen

(Antai College of Economics & Management, Shanghai Jiaotong University, Shanghai 200030, P.R.C.)

Cooperation is an important way for enterprises to seek and combine resources to improve their own value, which is very important for the company’s operation and development. When it happens, it always changes the investor’s evaluation of the company’s value, and then influences the company’s stock price greatly. At present, domestic and abroad researches about cooperation are mainly focusing on R&D cooperation, and results show that cooperation on R&D has a significant positive impact on the enterprise’s value. But there are little systematic studies on other kinds of cooperation. This article studies 1017 cooperation (all kinds) announcements released by 493 Shanghai-listed or Shenzhen-listed enterprises since 1995, using the empirical methods. Results showed that the enterprise cooperation really has a significant positive influence on enterprise’s value, and the process of stock market’s reaction was first increased and then decreased, and finally returned to normal levels. At the same time, in-depth study results about the Cooperation Partners, Cooperation Types and Cooperation Progress show that for the positive influence on the company's value, Intra-industry Cooperation is stronger than the Inter-industry Cooperation; One-partner Cooperation is better than the Multi-partner cooperation; Agreement Cooperation is larger than the Joint Ventures; while Cooperation Progress was a Moderator strengthen the influence of Cooperation Partner Number and Cooperation Types. The results of the study have certain reference value in the theory and practice field.

cooperation partner; cooperation type; cooperation progress; enterprise’s value

F27

A

1003-4271(2014)04-0625-10

10.3969/j.issn.1003-4271.2014.04.30

2013-12-24

任浪(1989-), 男, 汉族, 湖南益阳人, 硕士研究生. E-mail:renlang9085@sjtu.edu.cn.

伍青生(1967-), 男, 湖南衡阳人, 博士、副教授. E-mail:qswu@sjtu.edu.cn.

国家自然科学基金资助项目(71072060);教育部人文社会科学基金资助项目(11YJA630051);上海市哲学社会科学基金资助项目(2012BGL002).

猜你喜欢

金桥(2022年8期)2022-08-24

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

汽车维修与保养(2020年11期)2020-06-09

上海包装(2019年6期)2020-01-14

CHIP新电脑(2017年6期)2017-06-19

妈妈宝宝(2017年3期)2017-02-21

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26