基于环境成本信息披露的煤炭企业环保责任评价研究*

2014-03-15 11:20王建华

中国煤炭 2014年11期

王建华 李 杰 曾 嵘

(河南理工大学经济管理学院,河南省焦作市,454003)

为了实现人与自然、经济与社会的可持续发展,作为经济活动主体的现代企业必须主动承担起对社会、对环境的责任。而企业是否履行了环境责任,企业履行环境责任的程度和力度如何评价,更是企业和全社会共同关注的焦点。本文通过规范煤炭企业环境成本信息披露的内容框架,并利用煤炭企业披露的环境成本信息构建煤炭企业环保责任评价体系,具有一定的现实意义。

1 煤炭企业环境成本信息披露的内容框架

与传统会计信息不同,由于环境成本信息的不统一,大多数煤炭企业在现行的财务报告中主要提供的是与生产经营效益有关的数据,而对生态效益、社会效益指标均未过多披露。为了反映企业应承担的环境责任,煤炭企业环境成本信息披露应包括环保投入成本 (环境固定资产、环境无形资产、其他项目投入)、环保运行费用 (材料耗费、动力及燃料耗费、员工工资、其他耗费)、环境治理费用 (排污费、土地复垦费、绿化费、其他耗费)、环保管理费用 (员工培训费、环境监测费用、其他耗费)和不确定性成本5个方面的内容。除了以上列出的一些环境成本信息进行披露外,还应该为了能让外部信息使用者更加了解企业尽到的环保责任而对其他的环境信息进行披露,如:污染物排放情况;环境管理是否成为企业标准化管理工作,环保工作满意率 (周围居民和职工),环境管理认证情况;产品是否含有禁用的物质,是否获得环境标志;产品质量、卫生和安全是否符合相关标准等。

2 煤炭企业环保责任评价体系建立

2.1 煤炭企业环保责任评价指标选取

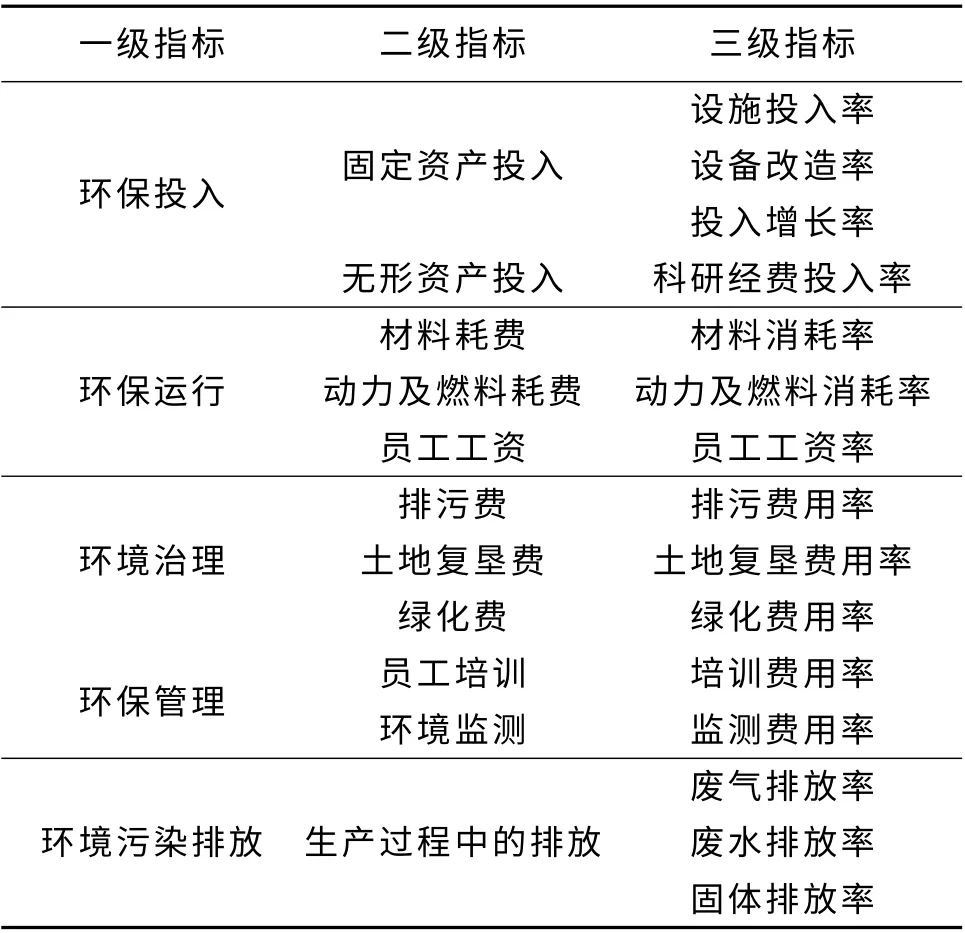

根据环境成本信息披露的内容框架选取了15个数据建立企业环保责任的评价指标,见表1。

表1 环保责任评价指标

2.2 煤炭企业环保责任评价方法

对比于层次分析法和模糊综合评价法,熵值法的最大优点就是具有较大的客观性,因此本文采用熵值法进行评价。评价步骤如下:

(1)标准化处理。在综合评价中,遇到大多数的评价指标是数值越大越好的正向指标。由于各种指标说明的评价内容不一样,它们的量纲和数量级也可能不同,所以需要进行标准化处理,将指标实际值转化成评价值,以解决多个指标的可比性问题。

对于正指标 (指标值越大越好),令

对于负指标 (指标值越小越好),令

(2)应用熵值求权数时要用对数进行计算,有的指标在进行标准化处理后是负数,为了避免取对数时无意义,我们可以将数据进行平移。

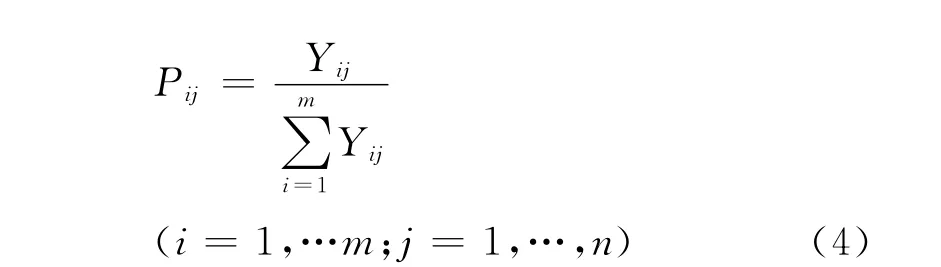

(3)计算第j项指标下第i 个公司的值在此指标中所占的比重:

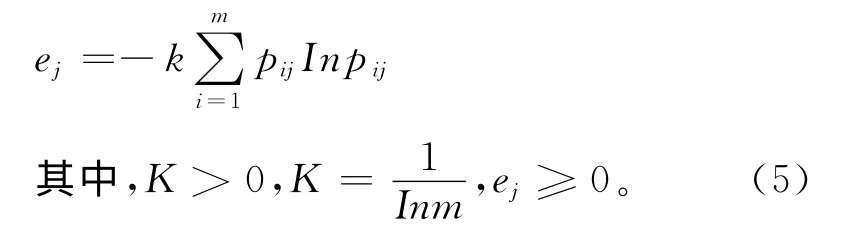

(4)计算第j 项指标的熵值:

(5)计算第j项指标的差异系数gj。

对于第j项指标,当gj越大,就表明第j项指标越重要。

(6)确定权重:

(7)各个样本的综合得分:

2.3 数据选择及处理

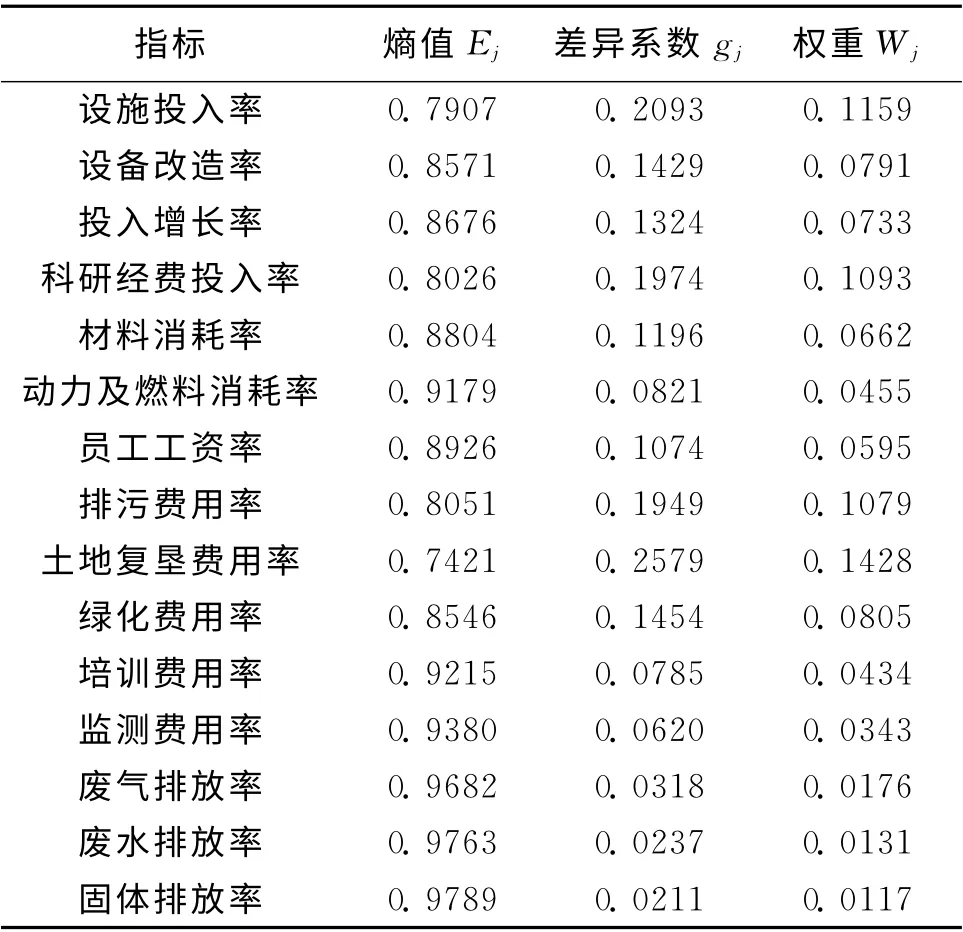

本文的数据来源于2012年38家分别在深市、沪市上发布的年度报表和独立披露的社会责任报告的煤炭上市公司,按照熵值法计算的各指标差异系数及权重见表2。

表2 差异系数及权重计算结果

根据15个指标的权重,通过权重大小可以看出土地复垦与收入比率权重最大,所占的比例最大,因为它反映出煤炭企业在开采煤炭时对破坏耕地的补偿,既直接反映煤炭企业对环境破坏后的治理情况,也反映了企业对环保责任的承担。其次重要的是环保设施投入率,它能反映企业在承担环保的过程中不仅是对破坏后的弥补,而是变被动为主动的承担环保责任,在没破坏环境之前将与环保有关的设备投入运行主动承担环保责任。第三重要的是环保科研经费的投入,科研经费投入是反映企业怎么有效承担环保责任,通过科研技术提高设备的运行条件减少环境污染或者更有效使用设备承担环保责任。

2.4 煤炭企业环保责任评价结果

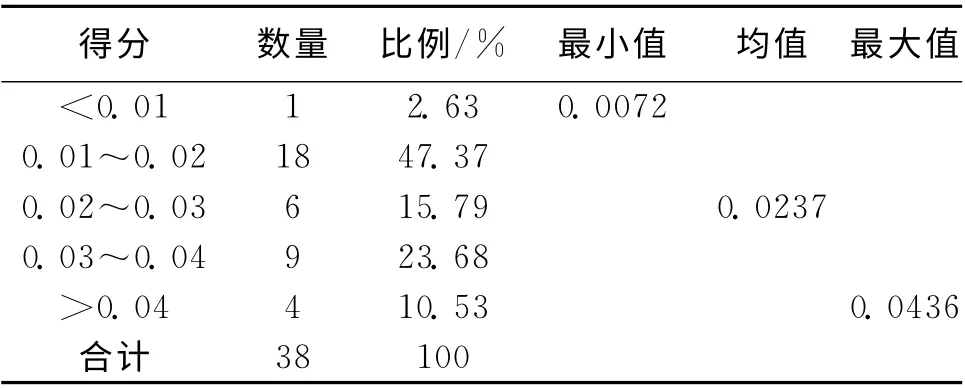

按照评价方法步骤对38家煤炭上市公司进行评价,得出评价结果。将评价结果进行统计,得到的综合得分区间分布如表3。

表3 2012年煤炭上市公司环保责任承担综合得分分布

从表3可以看出,38家煤炭企业的综合得分最大的部分都在0.01~0.02分之间,占比为47.37%;而0.01以下的有1家,占比为2.63%;超过0.04的有4家,占比为10.53%。可见,煤炭企业环保责任承担的差异较大,总体上有待提高。

3 结论

(1)煤炭企业环保责任的承担主要表现在土地复垦费用的付出和环保设施的投入。

(2)从整体环保责任承担状况来看,平均值为0.0237、其中最小值为0.0072、最大值为0.0436,有15 家公司超过了平均值,占总数的39.47%,如果将平均水平设为衡量企业环保责任的标准,则可以看出2012年有39.47%公司的环保责任较好。但是各个煤炭企业综合得分差距非常明显,这说明企业承担环保责任的差别较大,各公司环保责任处于不平衡的状态,两极分化比较严重,但是就其中间部分的分布来看还算合理。

(3)本文建立的煤炭企业环境责任评价体系具有现实的可行性和可操作性。利用统一的评价体系以及评价标准,能够让企业了解自身承担环保责任情况。也能够让政府机构及社会对煤炭企业环保责任的承担进行评价和监督。

[1] 李中和,王岳虹.煤炭工业清洁生产评价指标体系的编制 [J].中国煤炭,2005/12

[2] 肖华,张国清.公共压力与公司环境信息披露 [J].会计研究,2008 (5)

[3] 刘玉香,赵斌.对煤炭企业环境成本核算的思考[J].中国煤炭,2006 (9)

[4] 由小琴.我国上市公司环境信息披露研究 [D].山西财经大学,2010

[5] 徐彪.我国上市公司社会责任的财务评价研究[D].哈尔滨理工大学,2012

[6] 曾嵘.基于环境成本信息披露的煤炭企业环保责任评价研究 [D].河南理工大学,2013

猜你喜欢

心理学报(2022年5期)2022-05-16

当代陕西(2020年17期)2020-10-28

人大建设(2020年4期)2020-09-21

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

活力(2019年19期)2020-01-06

人大建设(2018年5期)2018-08-16

人间(2015年21期)2015-03-11

现代企业(2015年4期)2015-02-28

中国火炬(2014年12期)2014-07-25