猪肉加工企业综合竞争力评价研究——以8家猪肉加工类上市公司为例

2014-03-13 03:39栗杰美

当代经济 2014年11期

○栗杰美 王 凯

(南京农业大学经济管理学院 江苏 南京 210095)

目前,对猪肉加工企业的综合竞争力进行理论和实证相结合的研究很少,本文从财务指标的角度,构建因子分析模型、设置变量,探析猪肉加工企业的各项财务能力,并由此评价其综合竞争力。

一、理论框架与变量选择

1、理论框架

根据前人对企业竞争力的理论综述,本文将猪肉加工企业的综合竞争力定义为能给企业带来竞争优势的资源和能力。它是指猪肉加工企业通过对供应链资源的整合,而使企业的生产效率和整理实力有所提高,在不断改善服务的同时,所实现的企业市场份额得以扩大、生产成本得到减少的一种能力。这种能力是企业的有效资源,也是企业的竞争优势。猪肉加工企业的综合竞争力由许多因素共同决定,其中包括企业的输入与产出效率、企业资源的转化能力、企业的市场拓展能力、企业的产品销售能力等等。鉴于一些定性指标难以测定,且为了相关数据收集的方便、准确性,本研究在定性分析的基础上,选用定量的研究方法,通过定量的财务指标定性地分析猪肉加工企业的一些基本能力,并进一步对猪肉加工企业的综合竞争力作出衡量。本文选取猪肉加工企业的规模实力、偿债能力、资产管理能力、盈利能力和发展能力五个方面来考察,并结合其综合情况来衡量猪肉加工类企业的竞争力。

(1)规模实力。一般而言,规模是决定企业竞争力的重要因素之一。因此,许多企业都热切希望能够继续开设店铺,扩大销售区域。但不是开的门店越多,企业的竞争力就愈大。因为更多的门店在为企业创造更多销售收入的同时,也要求其付出更高的成本。另外,众多的子公司对企业的总部提出了更高的管理要求。所以,企业的规模没有和企业的竞争力呈现绝对的正相关关系。合理的企业规模,既不会让企业因失掉销售机会而造成大量经济损失,又不会让企业因规模过大而导致管理不力,从而影响企业整体效益。因此,企业的规模实力是企业财务实力和管理能力的重要体现,也是企业竞争力结果的重要体现。

企业的资产总额是企业资产实力的有效反映,也代表着企业扩大规模的财力是否充裕;销售收入是企业产品或服务市场结果的有效体现,是企业利润的源泉;净利润企业销售收入与其销售成本的差值,是企业的净收入,也是企业资金与资产的源泉。

(2)偿债能力。企业的偿债能力是企业利用负债从事生产经营的有效体现。一般情况下,企业的偿债能力由企业的流动比率、产权比率和资产负债率综合判定。企业偿债能力是企业资产灵活性和企业经营绩效的有力体现。

流动资产/流动负债为企业的流动比率。企业流动比率表示单位流动负债所需作为偿债保障的流动资产,是一个相对的概念;产权比率是企业负债总额与股东权益的比值,代表每单位股东权益所借入的债务数额,是常用财务杠杆;资产负债率=负债总额/资产总额,这个指标表示的是单位资产多需要的负债比重,是衡量企业清算中可以保护债权人利益程度的指标。

(3)资产管理能力。按照财务指标的划分,以及各项财务指标的具体释义,企业的资产管理能力一般是通过几项指标的周转率来测量的,如存货、流动资产以及企业总资产的周转率。

存货周转率是指单位存货所需要花费的销售成本,即销售成本与存货的比值。它的大小代表着周转速度的快慢,也可以对存货的流动性及资金占用量的合理性作出反映。存货周转率是评价企业经营绩效与业绩的重要依据,是评价企业存货营运效率的有效工具。存货周转率的高低会间接影响企业资金的利用效率和企业的短期偿债能力,通常而言,存货周转率越高,代表着企业存货的流动性越强,也就是企业存货变现的速度越快。流动资产周转率是指单位流动资产中销售收入的比重,即销售收入与流动资产的比值。企业的流动资产周转率是影响企业资产质量的重要因素,它通过企业的流动资产来评价企业的资产利用率。总资产周转率是指单位总资产在销售收入中的比重,即销售收入与总资产的比值。它是企业资产整体运营能力的反映。资产周转率越高,表示企业的资产周转越快,与此同时所带来的收入就愈多,企业的营运能力也越强。

(4)盈利能力。企业的盈利能力对企业的规模实力、发展能力和偿债能力都有着直接的影响。企业的盈利能力反映了企业在产品市场上获取经济利益的水平。基于财务指标的衡量标准,对猪肉加工企业盈利能力的衡量本文选取销售净利润率(净利润/销售收入)、资产利润率(净利润/总资产)、权益净利率(净利润/股东权益)三项指标进行考察。

净利润与销售收入的比值即为销售净利润率,是指单位销售收入所获得的净利润。销售净利润率越大表示企业的盈利能力越强,该指标是对企业整体经营结果的反映。资产利润率为单位总资产所获得的净利润,即净利润与总资产的比值。它是衡量企业经济资源利用效率的指标,表示企业用自有资产(实际占有资产与可支配资产)获取利润的能力。权益净利率为单位股东权益所获得的净利润,即净利润与股东权益的比值。它是一个综合性的指标,可以反映企业的财务业绩与经营业绩,从而反映股东投资的收益情况。另外,该项指标可以用于不同企业间经营情况的比较,具有较好的可比性。

(5)发展能力。发展能力是指企业不断扩大企业规模和提高企业效益(经济效益与社会效益)的一项能力。对企业发展能力的评价,是根据对企业在过去较长时期内的发展情况进行的。企业的发展能力在财务输出上则表现为同期相对增长率,可选择企业的净利润增长率(本期净利润与上期净利润的比值,也即相对增长率)、主营业务收入增长率(本期主营业务收入与上期主营业务收入的比值,也即相对增长率)以及总资产的增长率(期末总资产与期初总资产的比值,也即相对增长率)三个指标进行分析。

连续两期主营业务收入的比值即为主营业务收入增长率(本期/上期),是本期主营业务对上期主营业务的相对变化率;净利润增长率是指本期净利润与上期净利润的比值,是本期净利润相对上期净利润的相对增长率;总资产增长率是指期末总资产与期初总资产的比值,是本期资产相对于上期资产的相对增长率。这几项指标是企业通过销售产品或提供服务所实现的收入增加和总资产增长的能力,是企业持续发展能力与潜力的反映。有关猪肉加工企业的发展能力本研究则选用以上三个指标进行定量的分析。

2、变量选择

财务表现是一个企业生产经营的结果,也是一个企业市场表现的最直接反应,而且企业定量的财务指标在获得和研究上更方便和容易。前人通过财务指标来评价企业竞争力的研究也颇多,如中国企业联合会(1999)构建的企业竞争力评价指标为:经济效益与企业的财务状况、企业的管理水平与技术发展、人力资源素质、企业对外开放度以及其社会效益,这之中定量的财务指标就占了72%,而定性指标只占28%。刘世彦、吴林江(2001)选用企业的财务指标,对企业的发展能力、投入产出能力、资产管理能力、财务能力以及其偿债能力进行了定量的测量,并以此评价了企业的综合竞争力。张金昌(2002)提到企业竞争力的强弱是通过其盈利能力反映的,盈利能力是企业所以竞争优势的综合体现,也是企业最终收益情况的反映。所以,他提出通过企业的盈利能力来衡量企业的竞争力,他认为利润、资产、销售收入与成本、销售数量与价格等因素共同决定着企业竞争力。

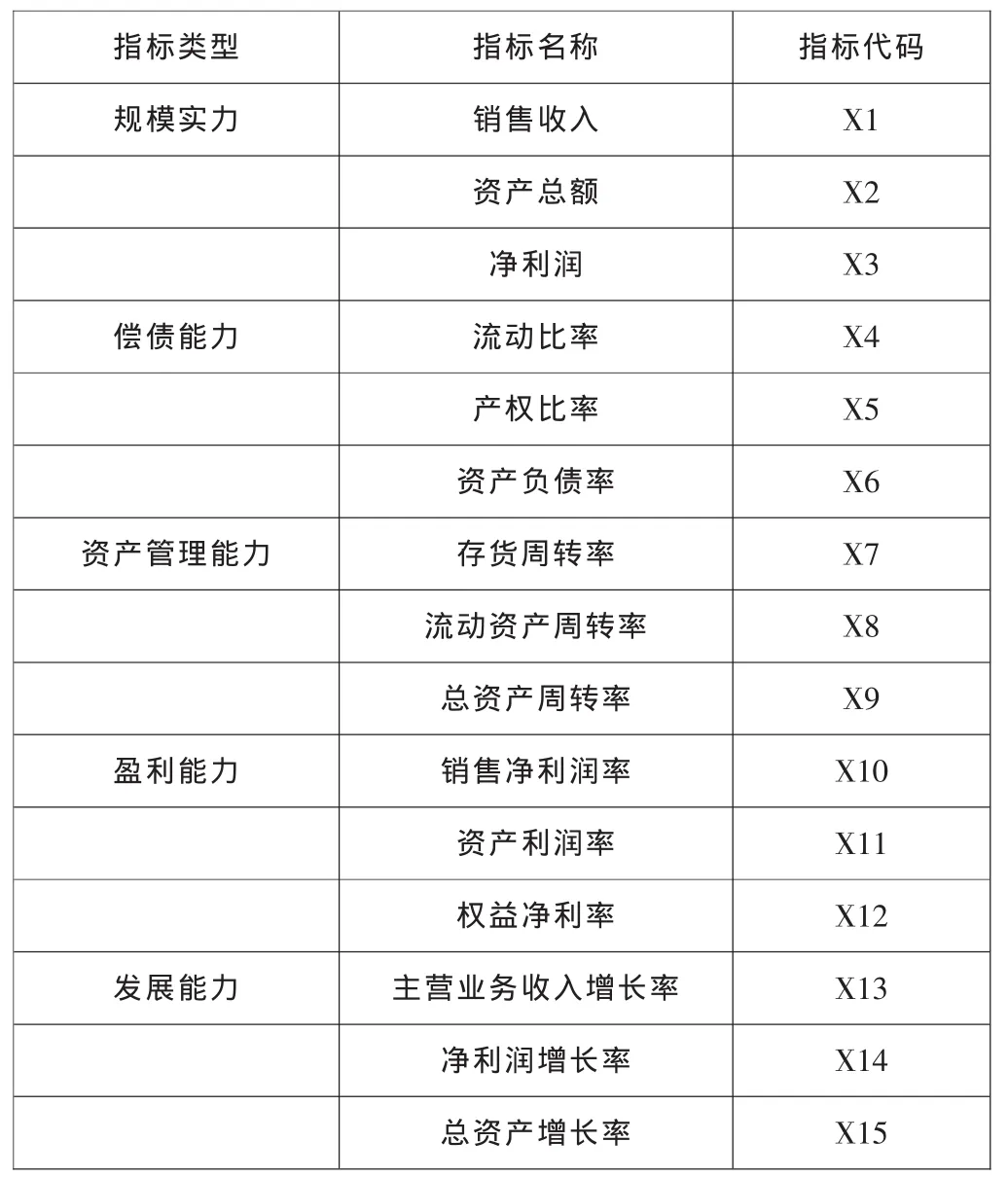

通过上文对猪肉加工类企业综合竞争力以及各项能力的界定,在借鉴前人研究的基础上,结合本研究的具体情况,本文对28家上市食品类加工企业(其中8家猪肉类加工企业)2012年年报中部分财务数据进行截取,整理计算得到这些加工企业的销售收入(X 1)、资产总额(X 2)、净利润(X3)、流动比率(X 4)、产权比率(X 5)、资产负债率(X 6)、存货周转率(X 7)、流动资产周转率(X 8)、总资产周转率(X 9)、销售净利润率(X 10)、资产利润率(X11)、权益净利率(X12)、主营业务收入增长率(X13)、净利润增长率(X 14)和总资产增长率(X15)15项财务指标。依此衡量猪肉加工企业的规模实力、偿债能力、资产管理能力、盈利能力和发展能力,并进一步评价其综合竞争力情况,测量指标如表1所示。

表1 猪肉加工企业综合竞争力的测量指标

表2 上市公司简称及证券代码

二、数据来源与样本描述

1、数据来源

有关猪肉加工企业综合竞争力评价的数据,由笔者根据深沪两市上市公司2012年年报中的财务报表截取数据整理所得,其中雨润的年报来自于香港证券交易所,金锣(大众食品)的年报来自于新加坡证券交易所。

2、样本描述

本文从我国沪、深两市的上市公司中选取了26家加工企业,其中6家为猪肉加工企业,20家为食品加工企业。另外,从香港证券交易所取得了南京著名猪肉品牌——雨润2012年的年报,从新加坡证券交易所取得了山东金锣2012年的年报。样本介绍如表2所示。

三、结果分析

在上述对样本进行描述和理论分析的基础上,本文对猪肉加工企业的综合竞争力进行实证分析,主要运用因子分析法进行分析。

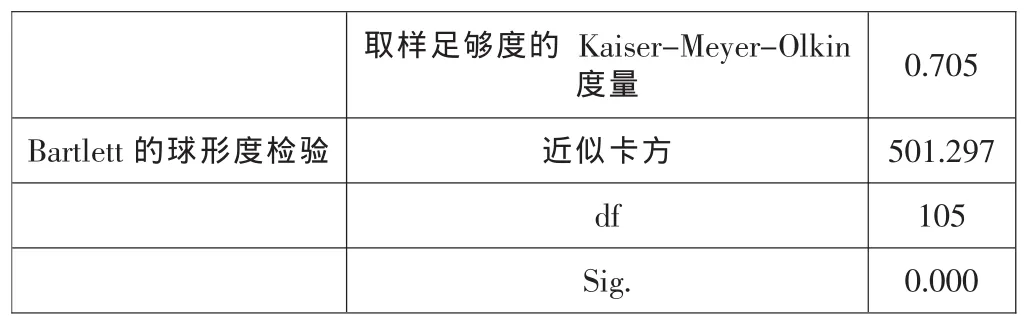

1、共同性检验、取样适当性(KMO)检验与Bartlett球度检验

表3 KMO检验和Bartlett球度检验

运行结果显示,Bartlett检验值为501.297,Sig=0.000,KMO值为0.705(见表3)。根据因子分析结果的解释,Bartlett的检验值表示可以对相关指标进行因子分析。偏相关系数与变量间相关系数的相对大小用KMO值表示。KMO值离1越近,表示因子分析的效果越好,0.5以下不宜进行因子分析。本研究KMO的值为0.705,可以接受。

另外,运用默认的主成分分析法对公因子进行抽取,从因子分析的结果可以看到,大多数的抽取共同度都大于70%。这表示抽取出的主成分可以很好的代表原变量,即适合进行分析。

2、因子选取及分析

从因子分析输出结果的总方差分解表中可以看出,除了前四个因子的特征值比1大,其他因子的特征值均在1之下。且前四个因子成分所解释方差在总方差中的比重也比较大,它们的累计达到了82.628%,这个比例比较高。这个数值表明这四个因子能对所有变量做出很好的概括反应。截取总方差分解表中前四个因子的输出结果,具体如表4所示。

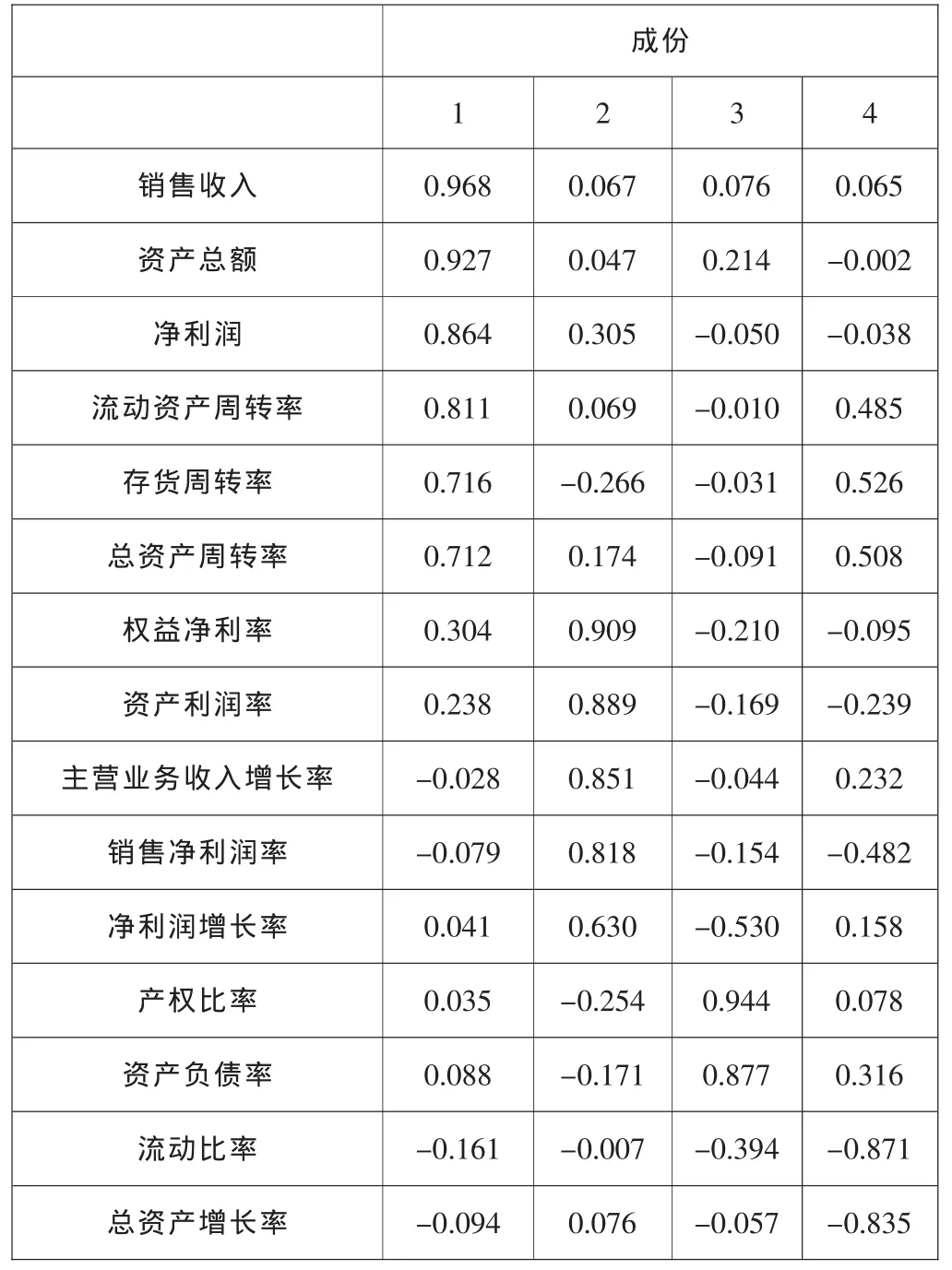

表5是按上表中82.628%的贡献率选取得到四个主因子,旋转后所得到的因子载荷矩阵(旋转后)。

根据表5,可将指标分成四类。第一个因子在销售收入、资产总额、净利润、流动资产周转率、存货周转率和总资产周转率上有相对较高的载荷值。依据前文对各指标的划分,旋转结果表示第一个公共因子主要代表着以上公司的规模实力和资产管理能力;第二个因子在权益净利率、资产利润率、销售净利润率、净利润增长率、主营业务收入增长率上有相对较高的载荷值,这表示第二个公共因子主要体现了这些公司的盈利能力,并对这些公司的发展能力有一定的反应;第三个公共因子在产权比率和资产负债率上有相对较高的载荷值,说明第三个公共因子主要反映了公司的偿债能力;第四个公共因子在流动比率和总资产周转率上有较大的载荷,说明第四个公共因子对公司的偿债能力和发展能力都有体现。这四个主因子具体反映的企业的各项能力与表1中对各个指标的划分有所出入,这也从另一个侧面反映了企业各个方面能力的发展是相互影响和相互促进的。

表4 总方差分解表(截取后)

表5 旋转后成份矩阵★

表6 因子得分系数矩阵

3、因子得分

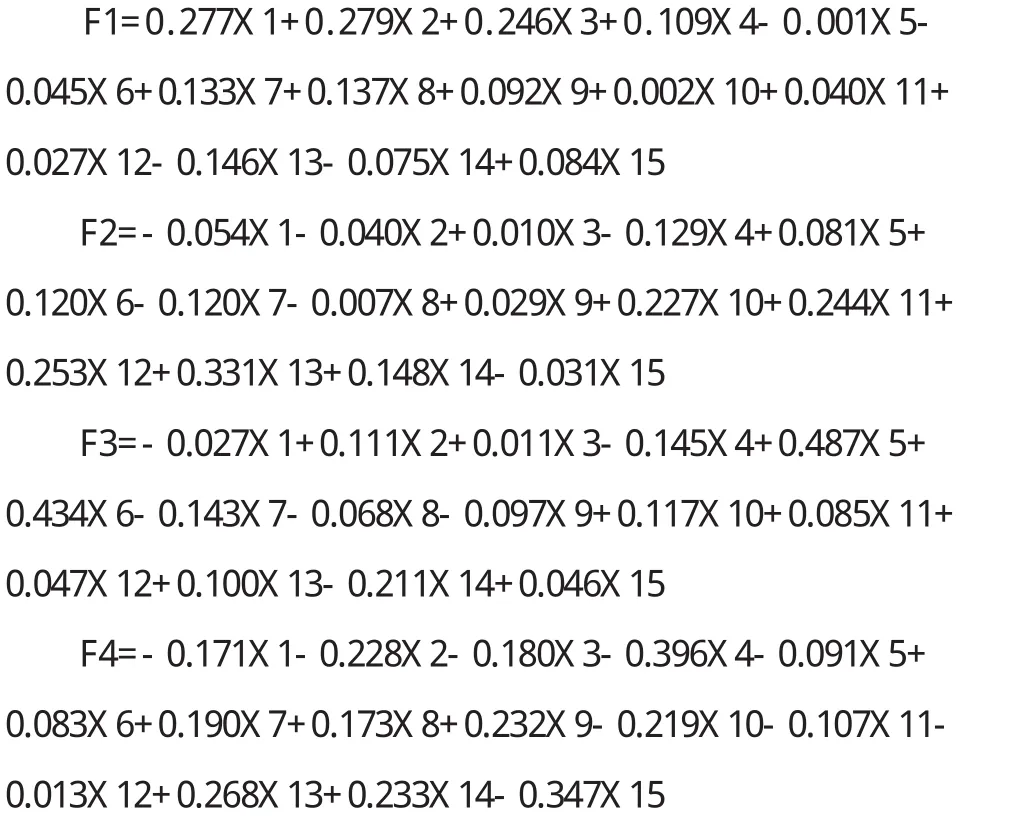

表6是运用回归算法所得到的因子得分系数。

按照表6中的数值,可以写出如下因子得分函数:

根据以上所列出的四个因子的得分函数,可以得到本研究中28个样本的各个因子得分及其综合得分。

4、样本因子得分计算和排序

依据因子分析结果对所提取的四个公因子的解释,并结合上述结果中28家企业在四个公共因子上的得分,最终计算得到各企业的综合得分。另外,把四个因子变量在上述分析结果中的方差贡献率作为权数,得到企业综合竞争力的计量公式,如下:

综合竞争力得分(ZF)=29.47%F1+24.76%F2+15.08%F3+13.32%F4

根据以上公式,可以分别计算出28家上市加工企业的综合竞争力得分及排名。按照结果排序,提取得到8家猪肉加工企业的综合竞争力得分及排名,如表7所示。

结合表7,可以看到各个猪肉加工企业的综合竞争力情况,以及它们各自的优势和不足。根据表7可知,新希望、双汇、唐人神、高金食品、雨润和金锣6家猪肉加工企业在第一个公共因子上得分相对较高,这在一定程度上反映了这6家公司的规模实力较强,资产管理能力也不错;在第二个公共因子上得分相对较高的是双汇、唐人神和高金食品,这在一定程度上反映了这几家公司有较强的盈利能力和较好的发展能力;在第三个因子的得分上,高金食品和雨润的得分都在零之上,这反映了这两家公司的偿债能力相对较强;第四个公共因子主要代表了企业的流动比率和总资产增长率,它们分别是反映企业偿债能力和发展能力的重要指标之一,在这个因子上除了新希望和雨润之外,其他几家企业得分都在零之上。

表7 猪肉加工企业综合竞争力及各项具体能力

四、结论

上述对猪肉加工企业运用因子分析的结果显示,8家猪肉加工企业的综合竞争力情况为:排在前三名的依次是新希望、双汇和唐人神。从表7中可以看到,8家上市猪肉加工企业在各公共因子上的得分和综合得分,由此可以大致了解各个企业的优势和不足,及其在已上市的猪肉加工企业中的整体表现。

新希望的综合得分排在第一,但从新希望各因子的具体得分情况可以发现,除因子1得分较高外,其他3个因子的得分均在零之下。因子1是对企业规模实力和资产管理能力的反映,这表明在这8家公司中,新希望的规模实力和资产管理能力最强。虽然其他3个公因子得分均较低,但在公因子1的带动下,新希望的综合得分仍然最高。这也反映了综合竞争力最强的企业,不一定在各个方面都一定比其他企业突出,可能是某项特别突出的能力使其在所有竞争者中脱颖而出。

双汇和唐人神除公因子3外,其他因子得分都在零之上,这表明这两家企业的规模实力、资产管理能力、盈利能力和发展能力都比较强。另外,高金食品在公因子2、3、4上均有较高得分,这表示企业的盈利能力、发展能力和偿债能力都相对较好,说明高金食品也是一个较全面发展的企业,但企业的规模实力和资产管理能力较弱。

雨润在公因子1和3上得分在零之上,公因子2和4得分较低,综合排名第五。各因子得分情况显示,雨润的规模实力、资产管理能力和偿债能力较强,而较弱的盈利能力和发展能力消弱了它的综合竞争力。金锣的公因子2和3得分均在零之下,表示较弱的盈利能力、发展能力和偿债能力影响了它的发展。

不同企业各因子得分的差异和综合得分的情况,表明企业的综合竞争力受多种因素的综合作用,且这些因素相互影响相互促进。新希望的得分结果显示,某项突出的特长能力对企业的综合竞争力有着重要影响,因此企业应注重竞争优势的培养。双汇、唐人神和高金食品的分析结果表明,企业的全面发展是提升企业综合竞争力的有效途径。因此,猪肉加工企业应在全面综合发展的同时注重竞争优势的培养,这是企业提升综合竞争力并保持持久发展的不二选择。

(注:基金项目:国家自科基金项目(71273136)。)

[1]李娟、孙世民、韩文成:优质猪肉供应链中养猪场户与屠宰加工企业的合作关系分析[J].农业经济,2009(3).

[2]张雅燕:安全猪肉供应链管理研究[J].商业研究,2013(2).

[3]廖奕、付芳华:我国猪肉加工企业供应链管理优化[J].现代商业,2011(26).

[4]韩纪琴、王凯:猪肉加工企业质量管理、垂直协作与企业营运绩效的实证分析[J].中国农村经济,2008(5).

[5]陈海秋:企业竞争力的评价方法与指标体系研究述评[J].学海,2004(1).

[6]荆新、王化成、刘俊彦:财务管理学[M].中国人民大学出版社,2009.

[7]王海涛、王凯、王勇:猪肉品牌连锁店顾客忠诚度评价及其影响因素实证研究[J].中国农业科学,2012(3).

[8]叶俊焘:猪肉加工企业质量安全可追溯行为及绩效研究——来自浙江、江西两省的实证[D].浙江大学,2013.

[9]张晓文、于武、胡运权:企业竞争力的定量评价方法[J].管理评论,2003(1).

[10]Barney,J.B.Firm Resource and Sustained Competitive Advantage[J].Journal of Managemengt,1991(17).

[11]C.K.Prahalad,G.Hamel.The Core Competence of the Corporation[M].Harvard Business Review,1990.

[12]Feurer,Chaharbaghi.Defining Competitiveness:A Holistic approach[J].Manage Decision,1994,132(2).

[13]FossN.Jand Knudsen C.,Towards the Theory Competence of the Firm[M].London,Routledge Corporation,1996.

猜你喜欢

今日农业(2021年5期)2021-11-27

环渤海经济瞭望(2021年10期)2021-03-13

今日农业(2020年17期)2020-12-15

中国化肥信息(2019年12期)2020-01-16

数学小灵通·3-4年级(2017年5期)2017-06-05

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04