我国脱硫脱硝行业2013年发展综述

2014-03-13 07:46:15中国环境保护产业协会脱硫脱硝委员会北京100037

中国环保产业 2014年9期

(中国环境保护产业协会脱硫脱硝委员会,北京 100037)

我国脱硫脱硝行业2013年发展综述

(中国环境保护产业协会脱硫脱硝委员会,北京 100037)

综述了2013年我国脱硫脱硝行业的发展环境及发展概况;重点介绍了火电行业、钢铁行业、水泥行业脱硫脱硝产业发展现状;分析了行业市场特点及重要动态;针对行业发展中存在的主要问题提出了解决对策和建议。

脱硫;脱硝;火电厂;工业锅炉;催化剂;行业发展

1 行业发展概况

1.1 2013年行业发展环境

2013年全国性雾霾天气创52年之最,表明我国的大气污染状况已十分严重。工业总产值的持续增长也给环境带来前所未有的压力,大气污染物总量早已超越环境容量阈值,具体表现为城市大气总悬浮颗粒物普遍超标、二氧化硫污染保持在较高水平、机动车尾气污染物排放总量增加迅速、氮氧化物型酸雨呈加重趋势。

目前,煤烟型污染仍是我国二氧化硫、氮氧化物和粉尘产生的第一大污染源。电力行业是燃煤主体,节能减排责任重大,近年其在环保领域付出的努力有目共睹,脱硫脱硝除尘工程数量逐渐与火电厂机组容量同步。但燃煤工业锅炉排放的烟尘和二氧化硫占全国总排放量的比例仍在持续增长,其他各种工业窑炉的环保举措也较为滞后,其中钢铁行业和水泥行业的污染效应较为突出。

受国内外经济形势的影响,2013年我国国民经济增长趋于平稳,全年国内生产总值达到568,845.21亿元,增速保持在7.7%,与上一年持平。GDP“保7”表明国内经济形势依然严峻,三大产业增速均放缓,尤其是与脱硫脱硝行业关系密切的第二产业中的工业生产,全年全国规模以上工业增加值210,689.42亿元,比上年增长7.6%,单季度增速最高比上年回落1.3%,而建筑业增加值有所好转,全年同比增长9.5%。

2013年各行业全年固定投资总额为436,527.7亿元,第二产业固定资产投资额达184,804.36亿元,较2012年的比重有所下降。第二产业中所涉及的大气污染物排放量较高的行业主要是电力热力生产业、黑色金属冶炼加工业和建筑业。各行业近年固定资产投资情况见图1。

据国家统计局2013年公布的数据显示,仅电力行业固定资产投资额占总投资的比重有所增加,黑色金属和建筑业的投资情况不容乐观,这将直接影响到钢铁和水泥行业,虽然钢铁和水泥行业利润下滑的趋势有所好转,但资金紧张的状况仍然存在。

图1 2012-2013年各行业固定资产投资情况

1.1.1 电力行业脱硫脱硝发展环境分析

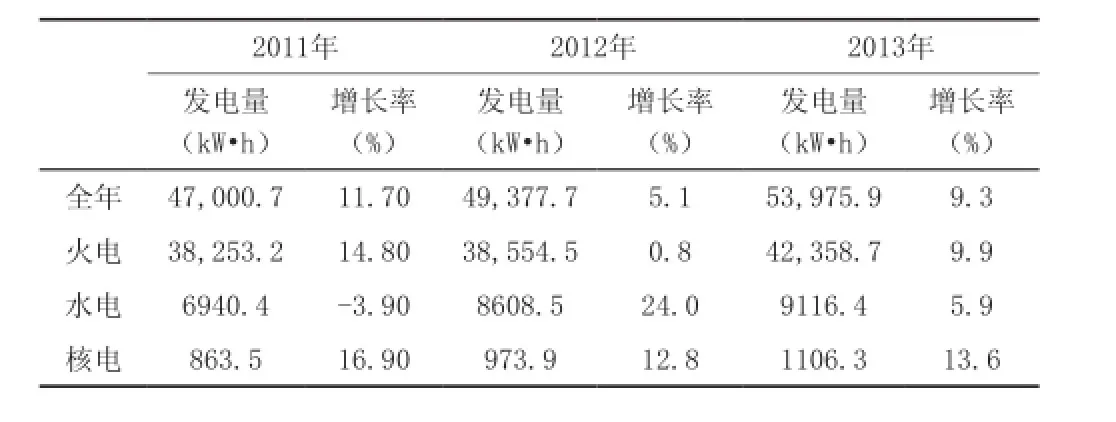

2013年工业生产稳定增长,电力、热力生产和供应业增长6.2%。据国家统计局公布数据显示:截至2013年底,全国发电装机容量124,738万kW,比上年末增长9.3%。其中,火电装机容量86,238万kW,增长5.7%,占全国发电装机容量的69.1%,其他部分由水电、核电、并网风电及太阳能发电构成。我国不断增强的经济与环境协调发展举措推动着清洁能源发电的快速增长,水电、核电、风电发电装机容量增长率均在10%以上,太阳能发电装机容量增长了3.4倍,虽然清洁能源发电投资比重不断增加,但通过比较近几年火电与清洁能源的实际发电量和装机容量,可发现国内对火力发电的依赖性依然明显。

例如,2013年全年发电量53,975.9亿kW,火力发电量占78.5%,达42,358.7亿kW, 装机容量已达30%的清洁能源发电实际提供的社会用电量并未达到预期;比较近三年的全年发电量与全社会用电量的供需关系发现,2012年水电发电量较上一年增长24.0%,而火电发电仅增长了0.8%的情况下,全社会用电量49,591亿kW超过了全年发电量,导致部分地区用电紧张,这与2012年火电投资较上年减少10.5%有很大的关系。因此,考虑到清洁能源应用不成熟,电力供应不稳的状况,2013年火电投资较上年有所改善。2011-2013年全年发电量情况见表1。

表1 2011-2013年全年发电量

与此同时,对火电发电的依赖性也使得火电行业的环保压力逐渐增大。据发改委和国家统计局公布的数据,2013年原煤产量36.8亿吨,约50%以上的煤炭用于燃煤发电,其余主要为工业锅炉,包括各种工业窑炉、水泥、冶金等。以1%的燃煤含硫率测算,燃煤发电2013年产生的原烟气约含有2000万吨 SO2。面对污染物基数逐年增加,污染物排放标准也日益严格,电力行业按照国家要求,一直致力于燃煤污染物的全面治理,因此脱硫脱硝行业的主要收入来源是在电站锅炉领域。

预计未来随着清洁能源技术的成熟化运用,火电装机增幅将逐渐降低,清洁能源(尤其是核电)的比重将会不断增加,这将使燃煤污染物基数的增长趋势放缓。但由于国内目前的火电装机容量较大,其作为第一大污染源的局面短期还不会改变,燃煤污染物的全面脱除将成为今后的工作重点,因此,电站锅炉领域仍将是脱硫脱硝行业收入的主体。

1.1.2 钢铁行业脱硫脱硝发展环境分析

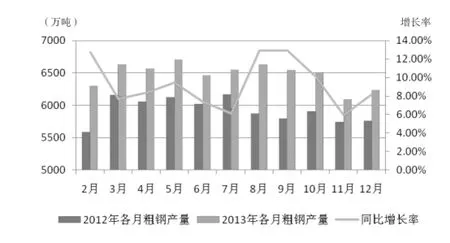

据统计,2013年国内钢铁行业投产新建高炉22座,总容积约28,000立方米,新增生铁产能约2500万吨;新建转炉15座,总公称吨位在1500万吨以上,新增炼钢产能约2000万吨。这与2012年投产新建炼铁高炉38座、新建和改造转炉38座、新增炼铁产能5000万吨和新增粗钢产能4500万吨相比,2013年投产新建高炉、转炉的数量,以及高炉容积和生铁粗钢的产能均呈大幅下降。虽然新增产能的增速放缓,但据全国各大钢厂的产能统计可知,总产能达到9.6亿吨,再加上诸多未纳入统计的黑钢厂、小钢厂的产能,产量或将超过10亿吨,而2013年全年的粗钢产量约在7.8亿吨,因此,钢铁行业属严重产能过剩。

2012-2013年粗钢产量增长变化示意图见图2。

图2 2012-2013年粗钢产量增长变化示意图

与2012年相比,2013年全年粗钢产量仍处于增长态势,单月同比增长率最低为5.93%,最高(8月份)达到12.9%,这也使得国内的粗钢产量首次超过了当月世界钢产量的一半。结合钢铁产能和产量的增长状况,分析认为,近年宽松的环保政策和监管机制的不完善必然会使钢铁行业的工业污染物排放量增加,钢铁工业大气污染物占总工业污染物的比例也确实由“十一五”初期的8%增长到2009年的10%。在“十二五”时期,钢铁行业的工业污染治理尤其引起国家相关部委的关注,因此钢铁行业全面展开脱硫脱硝是必然趋势,其在脱硫脱硝行业市场中的占有率将会大幅提升。

1.1.3 水泥行业脱硝发展环境分析

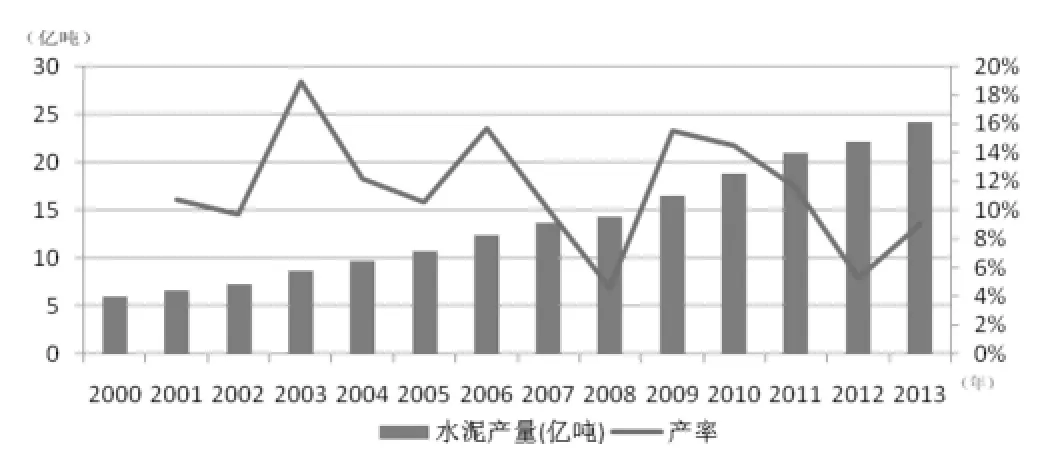

“十二五”规划出台后,虽然我国水泥产量的增长趋势放缓,但水泥产量占据世界一半的现状仍然惊人。据有关统计,2013年1-12月,全国累计水泥产量24.2亿吨,较上年增长了3.52%,出现了2012年低速增长之后的反弹。2000-2013年全国水泥总产量及同比增长示意图见图3。

图3 2000-2013年全国水泥产量及同比增长示意图

行业产能增长过快是产量增加的主要内因,2013年国内水泥产量的增长率有较大提升,这与2012年新增的123条水泥生产线和1.6亿吨水泥熟料生产能力有很大的关系。据中国水泥协会统计,截至2013年底,全国新型干法水泥生产线约1714条,设计熟料产能达17亿吨,较2012年新增72条生产线,新增熟料生产能力9430万吨。

国内外经济形势的影响一定程度上减缓了水泥企业的发展速度,但如此规模的产能大量释放将给环保行业带来巨大压力。2013年环保部向水泥行业发布了征求意见稿,重新制定水泥行业大气污染物的排放标准,严格控制排放。新标准的提出将使全国水泥企业进行环保整改,因此未来脱硝产业在水泥行业也将有很好的市场前景。

1.1.4 工业锅炉行业脱硫脱硝发展环境分析

我国是当今世界生产和使用锅炉最多的国家,“十一五”期间,工业锅炉行业迎来了规模化发展的契机,并顺应了巨大的市场需求,无论产量、销售量还是利润,每年都稳中有升。企业自身的科研投入进一步加大,产品的种类和数量也不断增加。但从总体看,由于行业发展的关键技术并没有真正意义上的突破,加之中国制造业同时面临的汇率问题、用工短缺、外企转移等外部环境的挑战和国内宏观经济增长放缓等问题,也使得该行业在“十二五”期间的发展受到影响,现已连续两年出现工业锅炉产量同比增长率出现负值。

近年来,工业锅炉总数变化不大,但在国家“上大压小”的节能减排政策推动下,工业锅炉总蒸发量和单台平均蒸发量的增长较快,总蒸发量和单台平均蒸发量的增长幅度远高于台数的增幅。统计数据显示:截至2013年底,全国工业锅炉的新增产量达51.3万吨/小时,工业锅炉总数约62万台,其中85%以上为各类燃煤锅炉,总数约48万台,总蒸发量约320万吨/小时。

虽然工业锅炉正向着大容量、高参数、高能效、低排放的方向发展,逐步淘汰10吨/小时以下的小型锅炉,但小锅炉在广大的农村和城镇范围仍有相当大的市场,这部分燃煤锅炉不具备清洁用煤的能力,是影响城市空气质量的重要原因之一。可以认为,燃煤工业锅炉造成的环境污染一定程度上抵消了其他行业在环境质量改善方面作出的努力。如工业锅炉无论在燃煤总量上还是污染排放方面,均仅次于火电燃煤,其燃煤能源消耗约占全国煤产量的1/4,远高于钢铁、建材、石化等高能耗行业;锅炉平均运行效率约65%,实际效率低于设计效率,且各类锅炉已安装的脱硫脱硝除尘工艺仅能保证满足旧标准中二类地区的排放限值规定。据估算,2013年工业锅炉排放SO2可达900万立方米/年。

因此,应将燃煤脱硫控制重点转向工业锅炉。随着环境友好型经济的发展和生态友好型社会的建设,针对工业锅炉的相关政策也会更加严格,国家在完善政策的同时,工业锅炉行业也应合理利用节能减排政策的支持,从而进一步推进工业锅炉整体行业的系统化规范化工作。总之,未来工业锅炉的脱硫脱硝行业市场前景广阔,潜力巨大。

1.2 行业发展政策环境

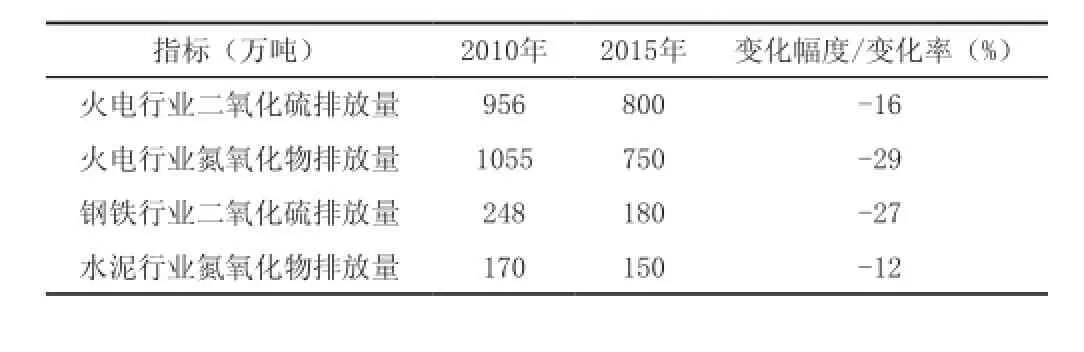

“十二五”初期,国家出台一系列环境保护总体规划措施,如《国家环境保护“十二五”规划》、《节能减排“十二五”规划》,对全国总体二氧化硫和氮氧化物等大气污染物提出减排指标,要求二氧化硫排放总量要比2010年下降8%,氮氧化物排放总量下降10%;提高新建项目环保准入门槛,重点淘汰小火电2000万千瓦、炼铁产能4800万吨、炼钢产能4800万吨、水泥产能3.7亿吨。区域性联防联控规划也相应出台,国家发改委等部委联合印发《重点区域大气污染防治“十二五”规划》,要求重点控制区内新建火电、钢铁、水泥、化工等重污染项目与工业锅炉必须满足大气污染物排放标准中特别排放限值要求,到2015年,重点区域内燃煤机组全部安装脱硫设施,确保燃煤电厂综合脱硫效率达到90%以上,所有烧结机和位于城市建成区的球团生产设备配套建设脱硫设施,综合脱硫效率达到70%以上,新、改、扩建水泥生产线综合脱硝效率不低于60%;鼓励各项环保工程的实施,对环保示范工程投资达1.5万亿元,其中将电力行业脱硫脱硝、钢铁烧结机脱硫脱硝、其他非电力重点行业脱硫、水泥行业与工业锅炉脱硝等8项重点工程中列为主要的污染物减排工程。“十二五”时期各重点行业的主要污染物减排目标见表2。

表2 “十二五”时期重点行业主要减排指标

总体减排规划的出台,加快了各重点污染行业排放标准的实施。2012年1月1日,国家颁布执行《火电厂大气污染物排放标准》(GB 13223-2011),对火电厂排放的粉尘、二氧化硫、氮氧化物和汞污染物趋严了限值:新建火电项目二氧化硫排放限值为100mg/m3,氮氧化物排放限值100mg/m3,烟尘排放限值为30mg/m3。

2012年10月1日,国家颁布执行《钢铁烧结、球团工业大气污染物排放标准》(GB 28662-2012),对钢铁厂烧结工序排放的颗粒物、二氧化硫、氮氧化物等主要污染物趋严了限值:新建企业自2012年10月1日起颗粒物排放限值为50mg/m3,二氧化硫排放限值为200mg/m3,氮氧化物排放限值为300mg/m3;除在烧结烟气部分严格限制排放浓度外,环境保护部针对炼钢过程分别颁布《炼铁工业大气污染物排放标准》(GB 28663-2012)、《轧钢工业大气污染物排放标准》(GB 28664-2012)和《炼钢工业大气污染物排放标准》(GB 28665-2012),在炼铁、炼钢和轧钢等环节也对二氧化硫、氮氧化物及颗粒物进行了严格的控制。最为明显的是将轧钢工序产生的二氧化硫排放限制从250mg/m3更改为150mg/m3。

2013年9月10日,国务院印发《大气污染防治行动计划》,再次对京津冀、长三角、珠三角地区和全国地级及以上的市提出指标,到2017年,全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上,大气优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降25%、20%、15%左右,其中北京市细颗粒物年均浓度控制在60μg/ m3左右。

2013年12月27日,环保部发布《水泥工业大气污染物排放标准》(GB4915-2013),取代原标准(GB 4915-2004),严格控制水泥制造业氮氧化物排放限值:现有企业至2015年6月30日仍执行800mg/m3的排放标准,新建企业自2014年3月1日执行400mg/m3的排放标准,针对重点地区将执行300mg/m3的排放限值,新标准于2014年3月1日正式执行。

各行业实行新标准后,国内燃煤锅炉部分原有环保设施将面临升级改造,大部分钢铁烧结和球团设备需要安装脱硫脱硝设施,全国水泥生产线面对新标准将全面升级改造脱硝设备。保守估计,实施新标准将带动相关的环保技术和产业市场的发展,形成脱硝、脱硫和除尘等环保治理和设备制造行业约3000亿元的市场规模。

总体来看,“十二五”中后期我国环保行业管理体制改革的方向是:在国家层面,完善环境保护综合决策和议事协调机制,进一步加强行业规范化引导措施,鼓励节能环保产业的战略性新兴,加大环境保护统筹协调力度,以全方位、多元化的手段解决环境与发展的重大问题;在地方层面,地方各级政府应对本辖区环境质量负总责,在落实国家有关规定的同时,因地制宜地完善地方性法规,加强环保监督体系的建设和环保事业的透明度,切实把环境保护放在突出位置,并且不以牺牲环境质量为代价来提高GDP。

1.3 脱硫脱硝产业发展现状

1.3.1 火电脱硫脱硝产业发展现状

2013年当年投运火电厂烟气脱硫机组容量约3600万千瓦;截至2013年底,已投运火电厂烟气脱硫机组容量约7.2亿千瓦,占全国现役燃煤机组容量的91.6 %。预计“十二五”结束时,火电厂燃煤机组将全部实现脱硫改造。目前主要的脱硫公司火电脱硫机组投运状况见表3。

表3 2013年主要脱硫企业火电脱硫机组投运状况

2013年中电联产业登记排名前20的脱硫企业合同容量占全行业投运总量的73.4%,其他脱硫公司(包括未参与统计的脱硫公司)投运脱硫机组容量约1.9亿千瓦。由于火电行业大气污染排放标准的不断提高,火电脱硫方法以脱硫效率最高的石灰石-石膏湿法为主,占全行业现役脱硫机组的91.94%,比2012年提高近2个百分点。其中烟气循环流化床3.86%,海水脱硫法2.61%,其他方法占1.59%。

随着火电脱硫市场空间的逐步缩小,原脱硫公司业务向火电脱硝市场拓展,形成激烈的竞争格局,大大提高了脱硝工程量,仅2013年当年投运火电厂烟气脱硝机组容量约2亿千瓦,较上一年增加了1倍。截至2013年底,已投运火电厂烟气脱硝机组容量超过4.3亿千瓦,占全国现役火电机组容量的50%,预计2014-2015年将迎来火电脱硝市场的高峰。目前主要脱硝公司火电机脱硝组投运状况见表4。

表4 主要脱硝公司火电脱硝机组投运状况

SCR工艺对氮氧化物有高效的去除效果,适用于严格标准排放限值的火电行业,一直以来,与该技术相关的工艺和设备备受火电行业的重视,国内脱硝技术发展初期全部依靠引进国外SCR关键技术和设备。近年来,随着我国烟气脱硝技术的国产化及产业化自主创新发展全面提速,适应于中国燃煤复杂多变的SCR技术在全火电行业迅速推广,据统计,2013年全行业火电SCR脱硝机组容量达3.26亿千瓦,约占现役机组容量的96.18%,较上一年增加了1.65亿千瓦。

SNCR脱硝技术具有系统简单、投资少、阻力小、系统占地面积小等优点。但其脱硝效率较低,火电行业采用该技术很难达到《火电厂大气污染物排放标准》(GB13223-2011)的100mg/m3标准限值要求。2012年底,全国投运的火电机组脱硝项目中,采用SNCR技术的占6.28%,截至2013年底,SNCR技术只占火电脱硝机组总容量的3.29%,SCR + SNCR技术市场的占有率也由2012年的0.41%下降到0.24%。

1.3.2 钢铁脱硫脱硝产业发展现状

我国现有烧结机约1200台,烧结机总面积约11万m2,90m2以上烧结机473台,烧结机总面积约8万m2。

截至2010年底,全国投运脱硫设施烧结机185台,总烧结面积约26,447m2,其中90m2以上烧结机135台,烧结面积23,751m2。球团机烧结烟气脱硫设施33台,完成了设备总产能1026万吨的烧结脱硫任务。

钢铁行业在此期间对环保做出了一定的努力,除对烧结设备安装脱硫装置外,部分钢厂如酒钢采用了焦炉煤气脱硫脱氰技术,马钢采用了回收副产煤气替代动力煤,济钢推广余热余能综合利用技术等。但效果并不理想,根据在此期间建成的脱硫设备和原料含硫情况分析,如果所有设备均能正常同步运行,将能减排二氧化硫42万吨。但由于只有少数脱硫装置能保持脱硫效率和同步运行率在80%以上稳定运行,因此,按已建成218台套脱硫装置平均脱硫效率70%,同步运行率60%,脱硫装置减排SO2量约为21万吨,仅达到了脱硫公司承诺的减排量的一半,甚至可能更低。

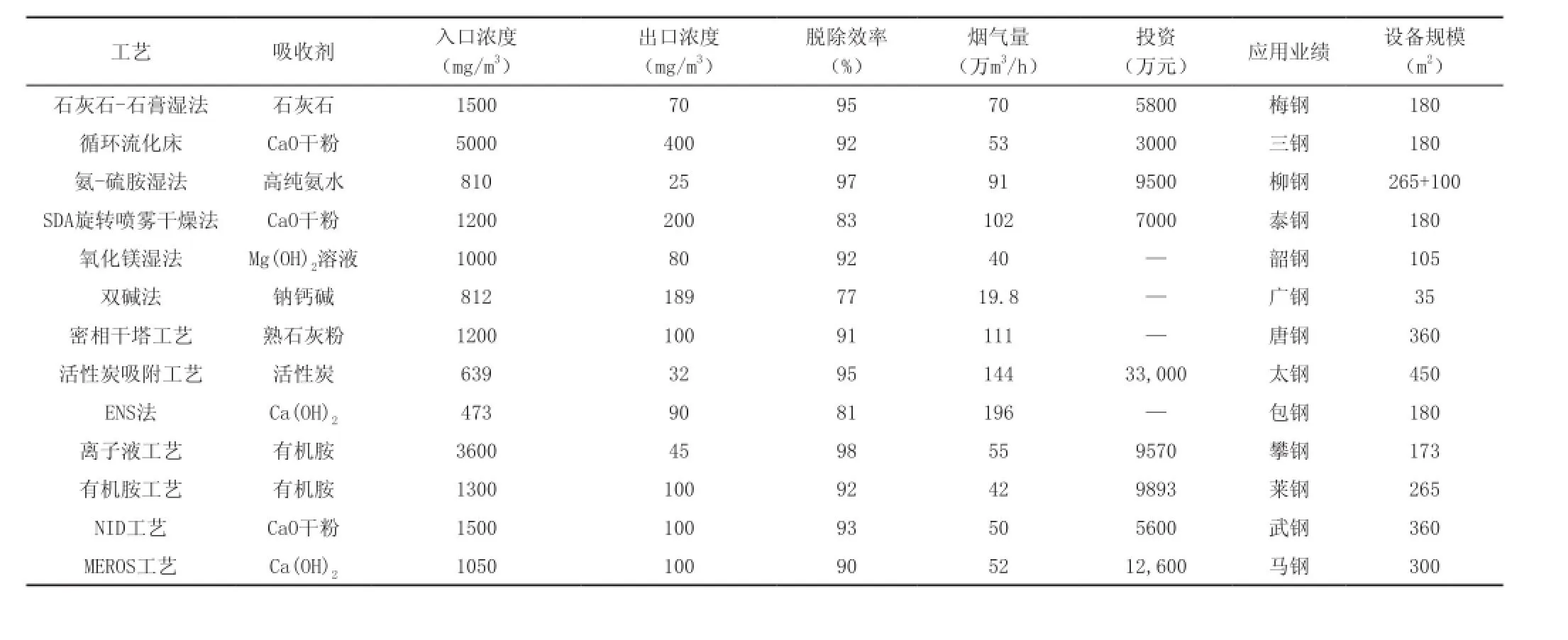

经历了前期的探索阶段后,随着国家节能减排力度的不断加大,“十一五”时期全国各重点钢铁企业陆续建成投运烧结烟气脱硫设施,烧结脱硫逐步进入实质实施阶段,表5列举了国内具有代表性的烧结烟气脱硫工艺概况(数据来源于调研及公开资料等)。

以上主要工艺在各钢厂达标运行后迅速在全国推广,各中小型钢厂根据自身情况选择了不同的脱硫技术。其中,以湿法脱硫为主约147套脱硫设备,干法半干法脱硫设备约30套。这些脱硫设施为“十一五”期间SO2减排工作作出了重要贡献,也为“十二五”钢铁行业烧结烟气实行全面脱硫打下了良好基础。

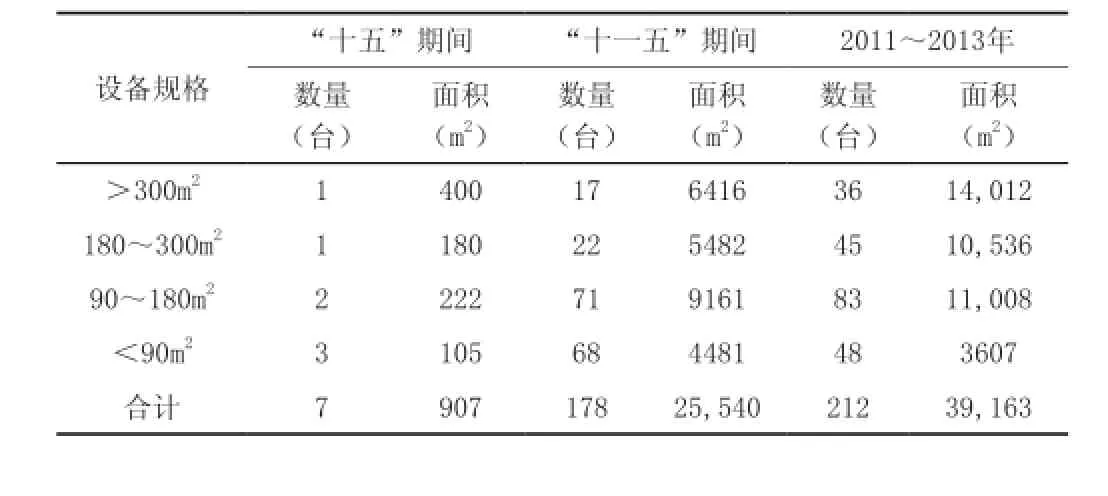

截至2013年3月,全国已投运烧结脱硫设施441台,其中烧结机脱硫设施397台(其中河北、山西和山东站共237台)。烧结脱硫面积达65,470m2,占总烧结机面积的59.5%,球团烟气脱硫设施44台,完成了1461万吨产能的球团设备脱硫,预计2013年底已建或在建的烧结脱硫设施将达到500台。近年来烧结机脱硫设施投运情况统计见表6。

表5 国内主要烧结烟气脱硫工艺

表6 近年烧结机脱硫设施投运情况

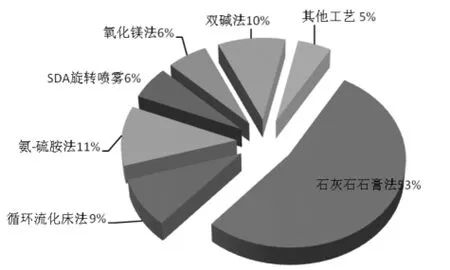

自2011年至2013年,仅经历了2年多的时间,国内投运脱硫设施的烧结机就增加了近20%,脱硫面积增加了51%。从烟气脱硫设备规模来看,以90m2以上烧结机脱硫设备为主,占77.4%。这主要是由于近年来我国新建和改造的烧结设备向着节能大型标准化的方向发展,中小型钢厂拆小扩大的方式也在一定程度上加快了安装脱硫工艺的步伐,其中中型烧结机数量的增加使其成为钢铁行业主要的脱硫主体对象。随着国家淘汰落后产能和行业规范化的调整,重点企业中300m2以上的烧结机逐步新建改造完成,烧结烟气工况的不稳定性在量上将体现得更为突出,因此加快最适于大型烧结脱硫技术的研究势在必行,同时也应逐步将小型钢厂的配套脱硫设备纳入环保机构的管理任务计划中。目前,钢铁行业应用的脱硫技术种类较多,各种烧结脱硫工艺的市场占有情况统计见图4。

图4 各种烧结脱硫工艺的市场占有情况

在目前已投运的脱硫工艺中,从烟气脱硫的方法来看,以高效稳定的石灰石-石膏湿法市场占有率最高,循环流化床、氨法、SDA旋转喷雾法、氧化镁法和双碱法技术市场占有率差别不大,即使个别工艺在运行数量上略占优势,但各工艺总脱硫面积基本接近。除以上主流工艺外,其他工艺也逐步占据了一定的市场规模,未来是否能够与主流工艺形成竞争,还需看这类工艺能否充分展示其适用于烧结烟气的优势。全国各种脱硫技术投运面积、吨烧结矿成本及投资估算见表7。

表7 各脱硫技术投运面积、吨矿成本及投资估算

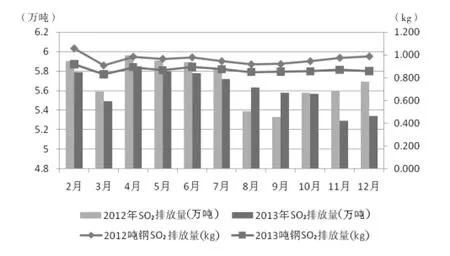

现有脱硫设施维持或改善烟气污染状况的能力也需要得到相应的评估,根据钢铁工业协会统计,2013年重点统计企业废气排放量96,238.53亿m3,较上一年增长10.16% ,二氧化硫排放量67.46万吨,较上一年减少1.4%。2013年重点统计钢铁企业二氧化硫排放量和吨钢二氧化硫变化见图5。

由图5可知,只有废气处理系统和废气处理达标排放率的增加才能保证总废气排放量增加而二氧化硫排放量降低。自2013年2月起,钢铁行业废气总排放量保持10.25%的月平均增长速度,而SO2的排放量保持1.31%的月平均负增长速度,吨钢二氧化硫排放量也保持在1kg以下,因此烧结行业脱硫可以说已初见成效。

1.3.3 水泥脱硫脱硝产业发展现状

图5 重点统计钢铁企业二氧化硫排放量和吨钢二氧化硫变化

我国现有水泥企业5000家,水泥生产线1714条,2012年之前的水泥生产线只安装了脱硝效率较低的低氮燃烧技术和基本除尘设施。随着国家环保举措在工业领域的不断落实,水泥行业除了面临着淘汰落后产能外,还可能关停环保不达标的生产线。据统计,仅2012年就有144条生产线安装烟气脱硝装置,技术以SNCR为主,2012年底共计有145条安装脱硝设备的水泥生产线投运,年产2.66亿吨水泥。通常情况下,生产1吨水泥将消耗 0.64 吨熟料,按照熟料的产污系数测算(1.584千克氮氧化物/吨),如果全部脱硝设备综合脱硝效率在60%以上,可减排氮氧化物约17.23万吨。2013年新增投运或在建的水泥脱硝设施185套,按照年产2亿吨水泥熟料计算,将新增氮氧化物减排能力20.27万吨。

截至2013年底,水泥行业脱硝完成800~850条生产线,占总量的47%~50%。虽然近两年已经取得了很大的进展,但水泥生产线预计还会有小幅增加,对于要在2015年实现氮氧化物排放量150万吨的脱硝任务,按照每年完成10%的水泥脱硝设备的更新速度来看,水泥行业的脱硝任务压力较大。

实际工程经验表明,4000吨/日熟料生产线的低氮燃烧器投资约为100万元,SNCR脱硝设施建设投资为200万~300万元/条。4000吨熟料/日新型干法水泥生产线采用低氮燃烧 + SNCR集成技术脱硝,当脱硝效率达到60% 时,脱硝设施运行费用约为4元/吨熟料。目前,已完成水泥生产线脱硝改造的投资约13.16亿元,年运行费用约15.35亿元,未来水泥脱硝设备建设投资和运行费用还有很大的市场空间,全国脱硝设施的改造也将主要集中在2013年和2014年。

1.4 2013年行业市场特点及重要动态

1.4.1 火电脱硫脱硝仍然是产业发展的重点

(1)目前,燃煤电站仍然是脱硫脱硝的重点和领军行业。根据估算,2014年7月1日前,根据特别排放限值需要改造的脱硫机组达到1.9亿千瓦。据《金融时报》权威专家估计,我国在2020年以前,仍然需要新建2.48亿千瓦燃煤机组,平均每年投产4000万千瓦。

(2)燃煤电站超低排放形成风气。据了解,各大发电集团均推出了自己的部分机组超低排放或近零排放的计划。

(3)2015年起,汞的排放将纳入国家的监管,需要引起注意和观察。

(4)废弃脱硝催化剂即将被国家纳入危险废弃物管理,将引起行业的变化,值得关注。

(5)脱硫废水的零排放问题日益引起重视。

1.4.2 脱硫市场向非电行业拓展,脱硝重点火电水泥并行

非电行业将成为脱硫脱硝的重点;钢铁、水泥、炉窑等加强监管,进一步严格修订排放标准;工业锅炉等出台标准,严格监管。改变工业锅炉燃煤规模小、效率低、污染严重的状况,实现工业锅炉的规模化集中燃烧、集中排放、集中处理,调整能源结构,尽可能实现煤改气。鼓励具有清洁煤炭利用能力的行业多使用煤炭,限制煤炭的随意使用。

由于我国火电脱硫建设高峰已过,且火电行业二氧化硫排放量所占比重逐年下滑,另考虑到国家宏观调控和节能减排政策的影响,2013年脱硫脱硝行业市场规模持续增长,脱硫脱硝公司以火电行业为主要服务对象的局面有所改变。脱硫行业集中程度较高,无法抢占大型火电脱硫脱硝项目的公司将注意力转向钢铁烧结烟气脱硫行业;脱硝行业方面,火电脱硝改造以高效的SCR工艺为主,水泥生产线脱硝改造以成本较低的SNCR工艺为主,但均成为未来脱硝工作的整治重点。火电脱硫脱硝建设一直以来是行业市场的主体,但非电行业脱硫脱硝市场规模也正在逐年扩大。据统计,截至目前仅钢铁和水泥脱硫脱硝市场的总投资额已达约150亿元,这些项目基本是“十一五”后期开始执行的,未来还有很大的市场空间。

1.4.3 脱硫脱硝特许经营状况

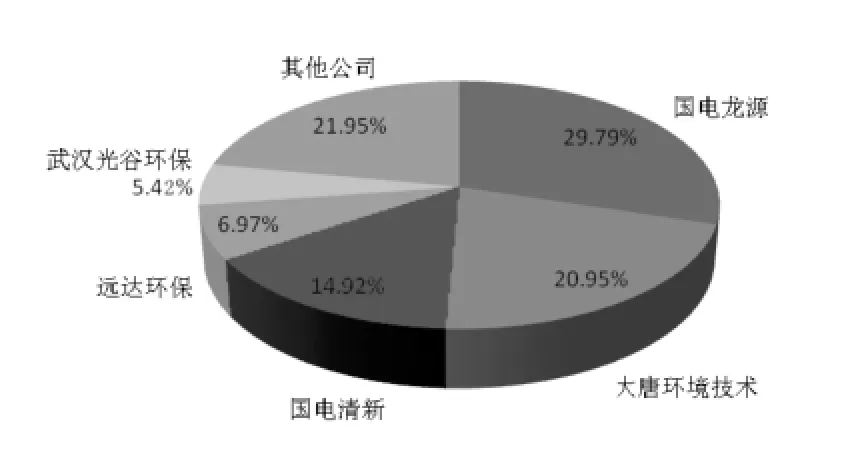

为了有效解决我国烟气脱硫产业快速发展暴露出的建设质量不过关、运行维护专业化水平低等问题,我国在2007年就提出火电厂脱硫特许经营试点,而且自项目实施以来,能够带来持续性收入的脱硫特许经营业务逐渐被业内看好。根据中电联统计数据,截至2013年底,我国共有13个脱硫公司参与了脱硫特许经营项目,已签订火电厂烟气脱硫特许经营合同的机组容量为94,205MW,其中86,915MW已经按照特许经营模式运行,较上一年增长了13.68%。火电厂脱硫特许经营市场结构见图6。

图6 火电厂脱硫特许经营市场结构

目前,我国面临巨大的氮氧化物减排压力,这也推动着脱硝市场的快速发展,未来几年将成为各行业脱硝改造的高峰期。脱硝建设虽然刚刚开启,部分脱硝特许经营项目已经随着脱硝建设同步实施,这也是为了更好地提高脱硝效率,完成脱硝任务,同时带来可观的经济效益。据中电联统计数据,截至2013年底,签订火电厂烟气脱硝特许经营合同的机组容量比上一年增长了1倍,达到13,420MW,其中7920MW已按特许经营模式投入运行。火电厂脱硝特许经营市场结构见图7。

图7 火电厂脱硝特许经营市场结构

1.4.4 工业锅炉排放的新标准值得关注

2011年国家发布的《锅炉大气污染物排放标准》(GB 13271-2001)规定燃煤工业锅炉SO2排放浓度:一时段1200mg/m3的排放标准,二时段900mg/m3,NOx没有要求。

新标准征求意见稿(拟定2015年10月实施)中对燃煤工业锅炉的排放标准为:SO2排放浓度400mg/m3,部分地区550mg/m3,NOx400mg/m3。

2 行业发展存在的主要问题

2.1 火电厂烟气脱硫脱硝存在的问题

2.1.1 火电厂烟气脱硫

(1)“石膏雨”问题

“石膏雨”问题目前仍然是火电行业脱硫机组的普遍性问题。我国90%现役300MW机组采用的是石灰石-石膏湿法烟气脱硫技术,但该技术自取消GGH装置后便引发了“石膏雨”问题。据现场观测,在烟囱下风向800m的范围内可明显察觉有“石膏雨”沉降。当机组运行负荷高、环境温度降低时,“石膏雨”现象尤为严重。“石膏雨”沉降的小液滴呈酸性,含有一定量未脱除完全的SO2、SO3及石膏浆液等,对电厂及周边环境造成二次污染,影响了周边居民的生活质量。

除了对外部环境产生二次污染外,“石膏雨”问题对脱硫系统的影响也引起了电力行业的重视。主要是对除雾器的影响,“石膏雨”问题严重时会引发除雾器的堵塞停运,并增大烟道腐蚀事件的概率,更有甚者将可能造成除雾器的坍塌。

除雾器是湿法脱硫系统中的关键设备,其性能直接影响到湿法洗涤烟气脱硫系统能否连续可靠运行。一旦除雾器出现故障,就可能会使脱硫系统被迫停止运行以更换除雾器,这将会严重影响脱硫设施的运行稳定性,也不利于电厂发电机组的达标排放运行。

(2)燃煤电站煤种变化,致使环保装置难以正常运行

高硫煤和低硫煤、劣质煤和优质煤的价格差异较大,导致燃煤电厂倾向在满足环保的最低标准情况下,尽可能使用便宜的煤炭,长期如此,必然导致环保装置难以正常运行。

(3)现有的排放标准过严,难以在实现99%以上脱硫效率的情况下长期稳定运行

自新标准实施以来,电力行业面临前所未有的压力,进入2014年后电力行业所有现役机组将执行二氧化硫100mg/m3、氮氧化物100mg/m3的排放标准,部分省市还鼓励推行超低排放甚至近零排放的大气污染物排放标准。以脱除效率最高、运行最为稳定的石灰石-石膏湿法为例,目前脱硫效率最高能够达到99%,燃煤烟气中二氧化硫浓度按5000mg/m3计,最优化稳定运行时才能够将二氧化硫排放限制在100mg/m3以内,如果运行状况稍有变动,就有可能超标排放,这一点对以高硫煤为主要煤源的火电厂尤为明显。因此如何实现全年稳定达标排放是个突出的问题。

(4)脱硫废水面临零排放的压力

石灰石-石膏湿法是目前国内大型燃煤电厂锅炉烟气脱硫的主流技术,为控制脱硫浆液中Cl-浓度或平衡其他离子浓度,必须定期排出部分经过石膏水力旋流站浓缩所得的溢流液,即脱硫废水,因废水中含有从烟气中吸收过来并逐步浓缩的大量溶解盐、固体悬浮物及少量氟离子、重金属离子等有害污染物,不能直接排放。

目前脱硫废水的处理方法主要是通过加药凝聚澄清去除固体悬浮物、氟离子、重金属离子等有害污染物,调整pH,减低COD。这种常规脱硫废水处理方法的处理效果有限,但由于环境排放标准、技术处理手段、投资等多方面的因素,目前的脱硫废水处理未对废水中的大量溶解盐进行处理。

随着人类生活水平的提高及对水体污染了解的深入,国内外对水体污染的控制标准也越来越严,尽管国内现行的《污水综合排放标准》(GB8978-1996)未对含盐量(溶解固形物、氯化物、硫酸盐)提出控制指标,但目前许多省市已出台了明确的污水含盐量(溶解固形物、氯化物、硫酸盐)排放控制标准。目前许多地方环保局不允许常规处理的脱硫废水外排也是有法可依的。

目前随着各电厂水务管理的日益严格,外排废水日益减少,不可回用的脱硫废水的稀释水减少,不降低含盐量的外排脱硫废水的直接危害将逐步凸现。同时由于很多电厂将全厂工业废水、生活废水、中水等废水作为脱硫系统的补充水,这将使得需处理的脱硫废水量增大许多倍,不降低含盐量的外排脱硫废水对水体的直接危害也将更加严重。

随着《火电厂大气污染物排放标准》的实施,使得国内绝大部分火力发电厂将建设烟气脱硝工程,烟气脱硝系统中允许的氨逃逸现象也将使脱硫废水中氨氮含量超标,部分氨氮亦会出现在脱硫废水中。外排的高盐脱硫废水的危害主要体现在以下几个方面:1)腐蚀金属管道和设备,影响废水输送和处理设施寿命;2)冲击污水生化处理系统,致使污水处理设施不能正常运行;3)影响中水的进一步回用;4)影响水体生态环境,引起土壤盐渍化,污染地下水。这基本决定了高盐脱硫废水的不可复用性(部分电厂采用排入水冲灰、渣系统和干灰调湿,但这局限性很大且干灰调湿吸纳不了废水量)和不允许排放性。

2.1.2 火电厂烟气脱硝

(1)催化剂磨损问题

部分投运的脱硝催化剂磨损的原因主要有:1)催化剂孔内流速过高,普遍在7m/s以上,个别超过8m/s,催化剂不耐磨,经验不足,降低造价;2)烟气粉尘浓度高,超过30~40g/m3的较多,煤质恶劣,人为因素多;3)流场问题,流场模拟技术水平低。

(2)电站锅炉低负荷基本不脱硝问题突出

由于煤种和催化剂设计的原因,喷氨设计的温度较高,因此在锅炉低负荷烟气温度降低时,不喷氨不脱硝。主要原因是烟气含硫分高,为防止SO3与氨生成硫酸氢铵沉积而堵塞下游设备。当发电机组不能满负荷运行或处于低负荷运行时,烟气温度不能达到最佳的喷氨温度,也就不能使SCR脱硝催化剂达到最佳NOx转化率,为保证全烟气脱硫脱硝的要求,脱硝系统持续低效率运行就造成了脱硝装置的浪费。因此,该问题也是影响火电脱硫脱硝系统化的问题之一。

(3)废弃催化剂处理问题紧迫

近年来,燃煤电厂烟气脱硝装置迅猛增加,导致了脱硝催化剂的市场需求量和在线运行量爆发式增长。根据中国电力企业联合会的估计,预计“十二五”末,运行脱硝装置的火电机组将达到7亿千瓦,55万~60万立方米脱硝催化剂在线运行;“十三五”以后,将有10亿千瓦火电装机容量安装脱硝装置,80万~90万立方米脱硝催化剂在线运行。因脱硝催化剂的使用寿命一般为3年,按照脱硝催化剂的运行更换规律,预计从2014年开始,失效脱硝催化剂将会大量退役淘汰,并逐年增加,预计2020年后的废弃脱硝催化剂量将稳定在20万~25万立方米/年。

由于脱硝催化剂包含五氧化二钒、三氧化钨等重金属成分,属于国家认定的危险废弃物,且目前国内尚无处理经验,因此,每年淘汰的大量废弃催化剂如不能进行妥善处置,势必会对环境造成巨大的二次污染,同时也会造成催化剂中贵重金属资源的浪费。

(4)氨逃逸率的在线测定问题

氨逃逸率是控制脱硝反应器运行的重要指标。然而,氨逃逸率在线测定一直存在测定不准确的问题,影响了反应器的运行控制。

(5)SCR催化剂产能过剩的隐忧

2013年,国内的各催化剂厂纷纷扩建。据不完全统计,2013年底国内脱硝催化剂总产能已超过35万立方米/年。2013年底,参加中电联脱硝催化剂产业登记的企业共有10家(见表8)。

表8 2013年脱硝催化剂产业登记信息

2014年国内烟气脱硝的需求高峰将出现下降,与2013年相比,各集团拟开工的SCR脱硝装置数量下降幅度较大。预计在2015年后,国内的SCR脱硝装置基本改造完毕。国内脱硝催化剂的需求将进入更换 + 新建的局面,每年新建 + 改造的脱硝机组难以超过7000万千瓦,即使加上更换的需求数量,每年燃煤电站行业脱硝催化剂的需求也难以超过30万立方米。2015年以后非电行业的催化剂市场需求也不乐观,在“十二五”以后,国内的脱硝催化剂市场将面临供过于求的局面。

2.2 非电行业脱硫脱硝发展存在的主要问题

2.2.1 钢铁脱硫脱硝行业

(1)部分钢铁企业对烧结烟气脱硫的情况不甚了解,认为其原理、工艺、设计、维护非常简单,因而忽视了承建单位的工程能力,选择了一些报价明显偏低的脱硫公司或在其它领域合作过的环保公司,导致建设的脱硫工程低价低质,难以长期稳定运行。

(2)部分钢铁企业认为烧结烟气和燃煤电厂烟气特点差异很大,十分复杂,因此排斥在燃煤电厂烟气脱硫方面有大量成功工程经验的承建单位。

(3)部分脱硫公司缺乏实际脱硫工程经验,在技术交流时经常强调其工艺的先进性,但往往在装置的实际建设和运行维护过程中,又由于经验不足而导致系统难以正常运行。钢铁企业在选择脱硫技术时,也常常忽视脱硫公司的工程设计能力和工程建设经验,缺乏实际运行维护经验,使部分装置长期无法正常投入运行。

(4)脱硫副产物利用情况较差,主要是由于烧结烟气的成分复杂,并含有重金属、二英、HCl、HF等多种污染物,导致脱硫副产物的品质较低,无法资源化利用。

2.2.2 水泥脱硝行业

从目前的结果来看,水泥行业单纯依靠重点减排工程很难实现“十二五”的减排目标;虽然行业有了严格的污染物排放限值,但相应的监管机制还不完善;SNCR技术在水泥行业脱硝应用广泛,但脱硝效率并不高,同时还存在氨逃逸的隐患。考虑到长远的减排要求,SNCR技术还需进一步的改进和完善措施。

2.2.3 工业锅炉脱硫脱硝行业

(1)稳定运行能力差,且工业锅炉自控水平较低,给其脱硫脱硝系统的运行带来很大影响。燃煤工业锅炉仍以链条炉排锅炉为主,往复炉排锅炉次之,成熟的循环流化床锅炉比例有限;另外,中小型锅炉的数量多且不集中,投资脱硫脱硝的费用和后期的运行费用往往要高于原先的锅炉费用,因此锅炉企业对脱硫脱硝改造的积极性不高。

(2)工业锅炉脱硫脱硝行业准入门槛较低,部分不具备脱硫能力的环保公司误导工业锅炉企业,以低价诱导锅炉企业误判锅炉环保改造的难度。中标后,以降低的设计标准应对严格的设计要求,通过降低设计采购标准来解决成本,严重影响了锅炉的安全生产和脱硫脱硝装置的长期稳定运行。

(3)工业锅炉企业不能够按照现行规定严格要求自己,为了降低成本,燃烧高硫煤,使脱硫装置的负荷超出原设计的负荷。另外,操作管理人员素质不高,系统运行维护不周,导致脱硫设施停运、偷排现象严重。

(4)对脱硫副产物的处置能力有限,脱硫渣的资源化利用效率不高,对资源造成了极大的浪费。

3 解决对策及建议

3.1 火电脱硫脱硝行业

(1)进一步加强解决当前脱硫脱硝技术问题的手段,完善现有技术漏洞,鼓励开发以长远目标和长远利益为出发点的火电脱硫脱硝技术。

(2)淘汰落后产能,加强对电厂用煤标准的监管力度。

(3)加强对催化剂行业的正确引导,建议主管部门不断关注催化剂行业的发展,以便有效控制行业的发展速度和规模。

3.2 钢铁脱硫脱硝行业

(1)客观调查现有参与钢铁行业脱硫脱硝的环保公司情况,发布其信誉状况,以保证业主方选择有保证的工艺。

(2)应鼓励各钢铁企业开发具有自主知识产权的钢铁企业脱硫脱硝一体化技术,降低投资和运行费用,同时鼓励副产物资源化高效利用技术的开发。

(3)已安装环保设施的企业应按照技术方的要求运行维护设备,未安装脱硫设备的,在选择脱硫企业时应选择设计能力和工程建设经验丰富的企业。

(4)钢铁行业烟气脱硫正在进行,也应尽早出台钢铁行业氮氧化物减排技术政策,建议新建炉窑在设计过程中应考虑氮氧化物减排控制,预留脱硝场地,选择合适的技术实施,具备条件的企业应同时考虑脱除二英和重金属,以避免未来重复建设。

(5)调研发现,一些已安装了脱硫设施的钢厂存在偷排现象,为降低生产成本,在检查期间正常加入脱硫剂,检查过后又减少脱硫剂量。政府机构应加强对钢铁企业的监管,督促其严格执行排放标准和总量控制。

(6)加快适于钢铁行业的脱硝技术研究和示范工程建设。

3.3 水泥脱硝行业

(1)加大现有工程的减排力度,加快淘汰落后产能的步伐,严格控制水泥行业规模并提高行业的准入标准。

(2)污染物排放限值应依靠完善的监管机制来配合,加强在线监控系统的运行维护,建立水泥行业氮氧化物减排清单,使其逐步精细化和规范化管理。

(3)受水泥行业工况影响,SCR技术难以在该行业推广,但考虑到未来氮氧化物的排放限值可能会更为严格,SNCR技术又难以再将脱硝效率提高,因此,存在应用较为成熟的SCR技术回归水泥脱硝的可能性,这就需要攻克相关的技术问题,如余热利用的技术可以将烟温降至SCR催化剂的反应温度区间,从而将较为成熟的电力脱硝工程与水泥脱硝工程结合在一起。

3.4 工业锅炉脱硫脱硝行业

(1)加快工业锅炉改造,提高工业锅炉自动化控制水平并配备配套的污染物在线监测装置,各级环保部门应加强对锅炉企业脱硫工程的监测数据和脱硫工程生产记录的日常监督管理,完善锅炉企业废气减排工程的评价机制和奖惩机制。

(2)加强市场准入门槛,完善脱硫脱硝行业的监督机制,对于不负责任的环保企业要作出处罚,避免低价竞争带来不利于行业发展的因素。

(3)加强对锅炉企业燃煤情况的监督管理,提高锅炉的燃煤利用率和热效率,使锅炉处于最佳运行状态;提高司炉人员和脱硫脱硝系统控制人员的素质,注重操作人员的专业知识水平和节能意识,进行必要的技能培训,从人员管理方面保证锅炉安全运行,增强节能减排综合能力。

(4)切实落实节能减排的鼓励政策,促进高效环保燃煤工业锅炉技术及产品的研发,研究针对不具备清洁用煤能力的中小锅炉的燃排规程,如实施集中燃烧、集中排放、集中处理的措施,以便于监督和管理的有效实施。

Development Report on China Desulfurization and Denitration Industries in 2013

(Desulfurization and Denitra tion Comm ittee of CAEPI, Beijing 100037, China)

The paper summarizes the deve lopment environment and deve lopment situation of desulfurization and denitration industries o f the country in 2013; presents the development status of desu lfurization and denitration industries such as thermal power, iron and steel and cement industries; analyzes the market characteristics and main developments of the industries; and based on the main prob lem s existed in the deve lopment o f the industry, the paper puts forward the countermeasures and suggestions.

desulfu rization; denitration; power plant; industrial boiler; cata lyzer; industry development

X324

A

1006-5377(2014)09-0004-12

猜你喜欢

中国特种设备安全(2021年11期)2021-05-05 06:13:56

中国特种设备安全(2019年11期)2020-01-16 08:06:24

通信电源技术(2018年5期)2018-08-23 01:17:06

消费导刊(2018年10期)2018-08-20 02:56:24

上海大中型电机(2017年3期)2017-11-13 03:38:56

通信电源技术(2016年3期)2016-03-26 07:13:28

中国资源综合利用(2016年1期)2016-02-03 02:55:14

上海节能(2015年10期)2015-12-20 12:06:04

能源(2015年8期)2015-05-26 09:15:36

自动化博览(2014年9期)2014-02-28 22:33:36