碳泄漏:理论与政策综述

2014-03-11 03:24刘亚飞孙永平

湖北经济学院学报 2014年5期

刘亚飞,孙永平

(湖北经济学院 经济学系,湖北 武汉 430205)

一、引言

气候变暖已经成为人类面临的严峻问题,政府间气候变化专门委员会(IPCC)预计,从1990年到2100年,全球气温将升高1.4℃~5.8℃。温室气体CO2的排放被认为是导致气候变暖的罪魁祸首,因此,控制温室气体排放成为一项全球关注的议题。为了避免危险以及不可逆转的气候影响,全球平均气温的增加必须被限制在前工业化水平2℃以下(欧洲议会和理事会,2009)。1997年在日本京都通过的《京都议定书》被认为是全人类为控制碳排放所做出的共同努力,具有里程碑式的意义。在《京都议定书》的框架下,目前包括欧盟、美国、澳大利亚等在内的一些发达国家和地区率先开展了控制碳排放的尝试。

在控制温室气体排放的诸多措施中,排放权交易体系(Emissions Trading Systems)被认为是效率最高、可操作性最强的方式。京都议定书正式实施以后,欧盟于2006年建立了全球最大的排放权交易体系(EU ETS),美国也成立了区域性温室气体倡议(RGGI)等碳排放权交易体系,澳大利亚有碳定价机制(Carbon Pricing Mechanism)。

由于发达国家和发展中国家承担的碳减排任务和控制力度不同,在理论上就存在着碳泄漏(Carbon Leakage)的可能性,即由于排放权交易体系增加了碳密集型产业的生产成本,因此有可能导致生产和温室气体排放从管控较严的发达国家转移到管控较松的发展中国家。碳泄漏既抵消了发达国家的减排效果,又影响发达国家的就业和经济绩效。本文对碳泄漏方面的理论研究和政策实践进行了综述,下文的安排如下:第二部分介绍碳泄漏的渠道和程度,第三部分介绍碳泄漏的行业评估,第四部分介绍反泄漏政策及其效果,第五部分是中国碳泄漏的相关研究,最后一部分是结语。

二、碳泄漏的渠道和程度

从理论上讲,碳泄漏主要通过3种渠道产生:第一种是投资渠道,由于碳减排政策增加了能源密集行业的生产成本,因此这些行业倾向于以投资的方式将生产从实施碳减排政策的国家转移至未实施碳减排政策的国家,这种现象被称为“污染天堂效应”(Pollution Haven Effect)。污染天堂效应取决于能源密集型产品的国际竞争程度和可替代性,Babiker[1]认为如果不同国家生产的能源密集型产品完全同质、可相互替代,那么就会出现百分之百的碳泄漏。第二种是竞争渠道,[2]同样,由于碳减排政策提高了能源密集型行业的生产成本,如果生产者通过提价的方式将成本转嫁给消费者,就会在世界市场上失去竞争力;如果不转嫁成本,更高的生产成本就会侵蚀企业的利润率,甚至会使其停产,最终导致减排国家的企业在世界市场上的市场份额下降,非减排国家的企业份额上升,碳泄漏出现。第三种形式是能源价格渠道,[3]即减排政策导致了减排国家对化石能源的需求下降,进而导致能源价格下降,使得非减排国家对化石能源的需求量增加,结果碳排放提高。在这3种渠道中,能源价格渠道被认为是碳泄漏的主要渠道。[4]

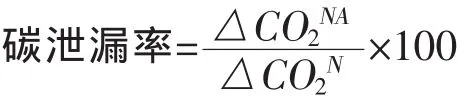

碳泄漏的大小通常用泄漏率来衡量,即因减排政策导致的非减排国家碳排放量的提高与减排国家碳排放量的降低之间的比值。如果用△CO2NA表示减排国家的减排政策导致的非减排国家碳排放量的增加,用表示减排国家的减排政策导致的碳排放量的下降,那么碳泄漏率可以表示为:

碳泄漏率的大小主要取决于两个参数:化石能源的供给弹性;国内产品与进口产品之间的可替代性。第一个参数通过能源价格渠道影响碳泄漏的大小,化石能源供给弹性越大,碳泄漏程度越小。[3]第二个参数通过竞争渠道发挥作用,国内产品与国外产品之间的可替代性越强,碳泄漏程度也越强。[5]目前对碳泄漏率的估算包括实证研究和理论研究两个领域。实证研究是对碳泄漏率的事后评价,到目前为止,它并没有证实碳泄漏的存在。[6][7]理论研究大多采用可计算一般均衡模型 (CGE)进行仿真研究,如Mckibbin等及Elliott等。[8][9]在估算宏观泄漏率时多采用一般均衡模型,碳泄漏的估计值对于模型的假定,特别是产业结构和贸易结构特别敏感,因此估计出的碳泄漏率的大小差别较大,目前文献中估计出的碳泄漏率基本上处于2%~130%之间。比如Bakiker[1]在规模报酬递增的假设下,利用Heckscher-Ohlin贸易模型估计出的碳泄漏率为130%,而利用标准的规模报酬不变的假定以及Armington贸易结构估计出的泄漏率比较适中,通常在10%~30%之间。[4]

三、碳泄漏的行业评估

宏观泄漏率的大小掩盖了行业之间的差异,不同行业的碳密集程度不同、贸易强度不同,则碳泄漏程度也不同,因此除了对碳泄漏进行宏观层面的评估之外,行业层面的评估对于制定有针对性的反泄漏政策同样具有重要的指导意义。

由于特定的行业对能源需求的变化不可能对能源价格造成明显的影响,所以行业碳泄漏主要通过竞争渠道和投资渠道产生。对于特定行业来说,碳泄漏的路径为:减排政策增加了企业的生产成本(直接的碳成本或者间接的电力成本),如果企业有比较强的成本转移能力,即通过提高价格将成本转移给购买者且市场竞争力不会受到影响,那么就不会有明显的碳泄漏发生;如果企业面临激烈的国际市场竞争,那么企业的成本转移能力就会大打折扣,一旦企业无法将上升的成本转移出去,利润率就会下降。企业在短期内可能会削减生产,在长期可能会将生产转移至国外。总之,国内相关行业的市场份额会下降,国外相同行业的市场份额会上升,并伴随着碳泄漏。

通过上述碳泄漏的路径可以发现,一个行业碳泄漏可能性的大小主要取决于两个因素,即成本的上升程度以及转嫁成本的能力,而后者又主要取决于国内行业所面临的市场竞争度。因此,欧盟委员会主要基于两个相应的要素对行业的碳泄漏风险做出评价。第一个要素是碳成本对生产成本的影响,新的交易体系指令2009/29/EC规定,如果交易体系使得直接成本和间接成本的提高超过总附加值的30%,那么该行业就会被认定为碳泄漏风险较高的行业。第二个要素是该部门与欧盟之外的国家之间的贸易强度,2009/29/EC将贸易强度定义为出口和进口之和除以营业额与进口量之和,如果某一行业的贸易强度超过30%,那么该行业也会被认定为碳泄漏风险较高的行业。此外2009/29/EC还规定,如果碳强度超过5%并且贸易强度超过10%,那么该行业也具有较高的碳泄漏风险。根据这两个要素,欧盟委员会已经确定和发布了碳泄漏风险较高的行业清单,[10]并且每5年更新一次,绝大多数重工业都被纳入到清单内。

然而,即便对于贸易强度较高的行业来说,碳成本也仅仅是企业进行产业转移的影响因素之一,碳成本的提高并不必然导致生产的转移,进而产生碳泄漏。 Eskeland 和 Harrison[11]、Levinson 和 Taylor[12]指出,当环境政策出台时,企业并不一定会转移生产,他们认为劳动力成本、消费者忠诚度以及其他因素也会对企业的转移决策产生影响。因此,碳泄漏风险以及反泄漏政策的效果取决于生产过程的特征、需求特征,成本结构等。欧盟所确定的上述标准不一定对所有的行业都有效,还需要根据特定的行业进行更精确地评估。Droege等[13]、Monjon和Quirion[14]据此对水泥、钢铁、铝业以及电力等行业的碳泄漏风险和反泄漏政策的设计进行了细致的分析。Reinaud[15]和Bruyn等[16]对其他行业进行了评估。概括起来讲,他们都认为行业之间的碳泄漏风险迥异,有些行业可以将碳成本转移给消费者,所以碳泄漏风险几乎不存在,反泄漏政策也要根据行业特征有针对性地设计。Santamaria等[17]认为碳泄漏风险的评估以及反泄漏政策的制定不仅要考虑到行业差异,还要考虑地理区位的差别。他们认为由于重工业产品的运输成本较高,所以与内陆国家相比,临海国家面临的市场竞争更激烈,碳泄漏风险也较高。以往的研究主要是针对欧洲大陆国家的,而他们对位于地中海沿岸的西班牙水泥等行业进行碳泄漏的评估发现,即便配额价格很低,西班牙的水泥行业也会受到碳泄漏的威胁,但是内陆国家的水泥行业因为运输成本较低,碳泄漏的风险相对较低。

由于对于不同的行业来说,碳泄漏风险是有差别的,即便是较低的宏观泄漏率,其背后也可能隐藏较高的行业泄漏率。因此一些学者针对特定行业计算了行业泄漏率,即减排政策导致的非减排国家特定行业碳排放量的提高与减排国家相同行业碳排放量的降低之间的比值,[18]行业泄漏率的计算有助于更细致地认识宏观泄漏率,识别碳泄漏的主要原因,也有助于制定出更有针对性的反泄漏政策。行业碳泄漏率的估算一般采用部分均衡模型(Partial Equilibrium),目前的研究一般是针对水泥、钢铁、原铝等行业,因为这些行业的能源密集程度更高,同质性较强,所以Armington弹性较大,因此针对这些行业所计算出的碳泄漏率一般都高于宏观泄漏率。具体而言,由于关于碳价格的假定存在差异,加上不同的学者所研究的区域也不同,所以估算出的泄漏率的大小也不尽相同。比如Lanz等[19]估算出铜行业的碳泄漏率大约为27%;Demailly和Quirion[20]估计了欧盟碳排放权交易体系下钢铁行业的碳泄漏率的大小,发现当CO2的价格达到20欧元/吨时,碳泄漏率介于0.5%~25%之间;Ponssard和Walker[21]估计了欧盟碳排放权交易体系下水泥行业的碳泄漏率,发现当CO2的价格达到20欧元/吨时,水泥行业的碳泄漏率大约为70%,当CO2的价格上升到50欧元/吨时,碳泄漏率大约为73%。

四、碳泄漏的解决方法

碳泄漏的产生原因是单边减排政策导致减排国家的相关行业生产成本上升,在国际市场上的竞争力优势受到损害,因此要解决碳泄漏无外乎两种政策选择:缓解国内相关行业的碳成本压力,提高进口商品的碳成本,即免费配额和边境调整两种措施。这两种政策措施的最终目的都是为国内承担减排责任的企业以及国外未承担减排责任的企业创造一个公平竞争的环境。

(一)免费配额

免费配额是世界上大多数碳排放权交易体系在建立初期所采取的主要配置方法。因为与拍卖相比,免费配置能够降低企业的碳成本,所以可以在一定程度上解决碳泄漏问题,也更容易获得政治上的支持。在具体的政策设计方面,Neuhoff[22]认为要解决碳泄漏,免费配额方法应该具备3个要素:首先,免费配额必须建立在持续运转的条件上,否则获得免费配额之后,企业有可能会将配额变现,并将生产转移至管制条件更宽松的地方;其次,根据排放基准确定免费配额的比例,使其能够激励企业提高减排效率;最后,针对价值链上游行业的免费配额应优于针对下游行业的免费配额,因为有些行业可能会为了避免较高的碳成本而选择进口中间投入品。

根据限额的确定方式不同,免费配额又可以分为绝对限额和相对限额两种。绝对限额是指在交易期开始之前限额的数量就是固定的,一旦限额确定,配额可以根据祖父制方法或者基准法免费发放。很多学者讨论了免费配额方式的具体政策设计,Reinaud[2]认为绝对限额限定了企业能够获得的免费配额的数量,企业需要为超出限额的排放付费,所以对企业提高生产水平有一定程度的抑制作用。Ahman等[23]也认为免费配额的发放必须以持续生产为条件,一旦企业关停,就应该将免费配额收回。但是Betz等(2004)认为对关停企业收回免费配额的措施可能会阻止企业关停无效率的生产设备,让该政策的环境效果大打折扣。Reinaud[15]认为应该允许免费配额的自由转让。如果企业关停原有的生产设施,并在境内建立了更有效的生产设施,那么这家企业应该被允许保有自己原来的免费配额,这种政策设计能够加速淘汰无效的生产设施。Reinaud[2]还认为应该建立免费配额的储备,为新建企业提供免费配额,将新进入者与现有的生产企业一视同仁,否则就会形成对新建企业的进入壁垒。最后,如果免费配额仅仅基于最终产品的产量来确定的话,那么企业就可能选择进口中间产品或者将中间产品的生产转移至境外,仍然会造成碳泄漏。

相对限额又称为基于产出的配置(Output-based Allocation),是指在交易期的免费配额的数量由产量与基准排放率相乘得到。基准排放率可以根据排放强度、收益来确定,也可以根据就业等指标来确定。基于产出的免费配额与绝对限额相比明显的不同是对生产的补贴,因为企业获得免费配额的数量取决于其生产规模。[24]但是由于基于产出的配额没有将电力价格上升对企业的影响纳入进来,所以也无法抵消企业成本的上升以及完全抑制碳泄漏。[2]

从政策实践上看,为了缓解碳泄漏,在利用基准法进行配额的免费配置时,欧盟对碳泄漏风险较高的行业与风险较低的行业进行了区别对待。对于那些被认定为碳泄漏风险比较高的行业或者子行业中的设备,如果达到了基准水平,将在2013~2020年期间根据其历史排放量获得它们需要的全部的免费配额;对于未达到基准水平的设备,其获得的免费配额将低于实际排放量一定比例。对于那些被认定为碳泄漏风险不明显的行业中的设施,如果其达到了基准水平,将在2013年免费获得所需配额的80%,且这一比例在2020年将会降至30%;同样,对于没有达到基准水平的设备,其获得的免费配额将比达到基准水平的设备低一定比例。

虽然免费配置在短期能够降低企业转移生产的激励,但是在长期却既不利于提高企业的生产效率,也不符合污染者付费(Polluters Pay)的原则,还产生了大量的意外利润(Windfall Profits)。这是因为排放量较大的企业凭借自己获得的较多的配额而产生的市场势力,抬高二级市场上的配额价格,结果配额的价格远远高于企业减排的边际成本,并被加在产品价格中,最终消费者为企业免费获得的配额付费。[25]实证研究表明,EU ETS最初两年的减排成本在6亿美元和18亿美元之间,但每年因将免费配额以成本形式转嫁给消费者而获得的利润高达480亿美元。[6]由于以上原因,欧盟委员会2008年通过法案,将拍卖分配确定为EU ETS第三阶段配额分配的基本原则,在第三阶段将更大比例的配额总量以拍卖的形式进行分配。所以很多碳排放权交易体系都会选择逐步降低免费配额的比例,更多地通过有偿拍卖的方式发放配额。

(二)边境调整

碳减排政策增加了减排国家相关行业的企业生产成本,使得承担减排责任的国家的企业在国际市场上处于不利的竞争地位,边境调整正是为了纠正这种扭曲,保证承担减排责任的国内生产者与未承担减排责任的国外竞争者公平竞争的贸易政策。[26]边界调整包括两种形式:其一是要求进口商购买碳排放配额,如美国众议院2009年通过的Waxman-Markey法案针对碳泄漏问题制定了具体的条款,如果在2018年1月1日之前就气候变化问题尚未达成国际共识,那么美国将会建立一个国际配额储备项目(International Reserve Allowance Programme),自2020年开始,进口商在进口该项目所覆盖行业的商品时,需要从项目中得到适当的排放配额,否则就不允许进口;其二是碳关税或碳边境税。碳边界税又可以分为两种形式,如果减排国家既对来自非减排国的进口商品征收碳关税又对本国的出口商品实行税收减免,则称为完全调整;相反,如果减排国家只对来自非减排国的进口商品征收碳关税,而不对本国的出口商品实行税收减免,则称为部分调整。[27]

学术界关于碳边境税的研究主要围绕两方面展开。其一是碳边境税的可行性和可操作性问题。首先,由于各国环境政策和环保措施都不同,对产品征收额度也必然差异甚大,这就会直接违反WTO的最惠国待遇原则。[28]其次,碳边境税可能会产生两种负面影响:一方面可能会被减排国的贸易保护主义者滥用;[29]另一方面由于发展中国家认为发达国家本应该为避免气候变化承担更多责任,因此碳边境税可能会导致国家之间的报复性贸易战。[30]最后,如何对来自非减排国家的进口商品的碳含量进行量化也是一个充满争议的问题。[9]一种计算方法是利用进口国的最优技术来计算,即按照减排国家所生产的每种商品的碳含量标准计算来自非减排国家的进口商品;另一种计算方法考虑进口商品的有效碳含量,按这种方法计算的碳含量取决于生产国的生产技术,实际上会造成对不同国家的出口产品区别对待,导致对欠发达国家的变相惩罚。Ismer和Neuhoff认为只有第一种方法与WTO的贸易规则相容。[26]

对碳边境税的另一研究是其防止碳泄漏的有效性问题。由于模型设定以及碳边界税的具体设计不同,现有文献关于碳边境税的有效性得出了迥异的结论。Mathiesen和Maestad[31]用全球钢铁产业的局部均衡模型模拟了当《京都议定书》中附件1国家实施碳税政策时,边境调整对碳泄漏的影响,发现边境调整可以降低非附件1国家的钢铁生产和碳排放,导致碳泄漏率从40%下降到-30%。Demailly和Quirion[20]针对全球水泥产业做了类似的分析,发现边境调整能够有效地解决碳泄漏问题,使得碳泄漏率从25%下降到-2%或4%。Kuik和Hofkes、[18]Manders和Veenendaal[32]等研究了边境调整对碳泄漏的影响,由于所选行业的差异、政策细节不同(针对出口还是进口,针对直接排放还是间接排放等),所得到的结论也不尽相同。Mattoo等[33]认为碳泄漏的程度非常有限,基于进口商品碳含量的碳边境税会严重挫伤非减排国。他们认为,对于来自中国和印度的商品来说,基于碳含量的碳关税税率将高达20%,它们向附件1国家①的出口量将下降16%~20%。Kuik和Hofkes[18]研究了碳边境税对EU ETS的影响,他们区分了行业泄漏率和宏观泄漏率,研究发现碳边界税导致行业泄漏率明显下降,但是宏观泄漏率下降幅度较小。之所以会有这种差异,是因为宏观泄漏率的大小主要取决于能源价格渠道产生的碳泄漏,而碳边境税虽然能够保护减排国的行业竞争力,但是不会对非减排国家因能源价格下降所导致的碳排放量增加产生直接影响。

大致上讲,边界调整能够在一定程度上降低竞争渠道产生的碳泄漏,但是由于边界调整不能影响非减排国家的国内生产决策,所以无法解决能源价格渠道产生的碳泄漏问题,[27]而能源价格渠道是碳泄漏的最主要的形式,所以,总体上来讲,碳边境税从抑制碳泄漏的角度来讲并不十分有效。[28]

五、中国的碳泄漏

改革开放以来,伴随着中国经济的飞速发展,CO2排放量也急剧增加。截至2012年,中国的CO2排放量已经超过美国,位居世界第一,占全球总排放量的28%。作为能源消耗大国和制造业大国,中国一直被认为是碳泄漏的净输出国。Paltsev[34]认为导致碳泄漏最多的地区是欧盟、美国和日本,主要流向中国、中东和南非等地区。2005年《京都议定书》正式实施以来,发达国家加大了碳减排力度,先后建立了一系列碳排放权交易体系,确立了CO2的价格形成机制,而中国等发展中国家尚未推行大范围的碳减排措施,欧盟、美国等发达国家和地区认为自己的碳减排措施被碳泄漏所抵消,因此呼吁向中国等发展中国家征收碳关税。Babiker和Jacoby[35]使用EPPA-GTAP估算出全球碳泄漏率约为6%,到2010年《京都议定书》对减排国家(除东欧外)造成的经济福利损失约为GDP的0.5%~2.0%,中国、印度、巴西、韩国和墨西哥等5国将产生占全球60%以上的碳泄漏,其中中国对碳泄漏的“贡献”将达到30%。这些论断将使我国在国际气候谈判中面临更大的减排压力。

国内一些学者着重研究中国的碳泄漏情况。赵玉焕等[36]选取钢铁、有色金属、水泥、化肥、玻璃和玻璃制品、纸张和纸制品6个碳密集型产业为研究对象,以中国与欧盟碳密集型产品的进出口比率作为指标,考察欧盟实施温室气体减排措施以来该指标的变化趋势,以确定中国与欧盟之间是否发生了碳泄漏以及碳泄漏的程度。研究结果表明,中国与欧盟之间可能并未发生碳泄漏。但是他们只是研究了中国与欧盟的进出口比率的变动趋势,由于无法排除其他因素的影响,所以不足以说明碳泄漏的情况。傅京燕等[37]将我国的27个制造业分为低碳制造业和高碳制造业,利用分行业的面板数据估算了碳泄漏状况,他们发现低碳制造业不存在碳泄漏现象,而高碳制造业则相反,但是总体来讲“污染天堂”假说对中国不成立。李子豪等[38]研究了外商直接投资(FDI)与我国碳泄漏之间的关系,通过对35个行业的面板数据分析,发现FDI对于工业碳排放的降低具有积极意义。李小平等[39]利用1998~2006年我国的分行业数据研究了发达国家向我国产业转移的状况,发现发达国家向中国转移的产业并不仅仅是污染产业,同时也有低排放系数的“干净”产业,因此中国并不是发达国家的“污染天堂”。上述研究主要是从产业转移的角度来评估碳泄漏,即通过投资渠道产生的碳泄漏,由于碳泄漏主要通过能源价格渠道产生,所以上述研究大多没有发现碳泄漏的证据也就不足为奇。李锴等[40]利用省级面板数据估计了我国对外开放度与碳排放之间的关系,因为对外开放度与产业转移相比更宽泛,对外开放度与碳排放的关系可以被视为更广义的碳泄漏评估,分析发现对外开放度与我国的碳排放正相关,这说明如果不局限于FDI这一种渠道,那么确实存在着向中国的碳泄漏。

六、结语

虽然碳泄漏的存在在理论上毋庸置疑,但是由于对碳泄漏的评估涉及到多个行业和部门,给精确评估带来了困难,并且对模型的设定较为敏感,所以到目前为止,关于碳泄漏的程度尚未有统一的结论。在反泄漏政策方面,虽然理论上的考量已经取得共识,但在具体执行时面临的情况则复杂得多,并且不同的行业具有不同的特征,碳泄漏的程度也不同,所以政策设计应该具有针对性。

2013年,我国开始在北京市、天津市、上海市、重庆市、广东省、湖北省、深圳市7省市开展碳排放权交易试点。由于在全国范围内推行碳排放权交易的前景尚不明朗,所以地区之间不平衡的碳减排政策在理论上就存在由试点区向非试点区碳泄漏的可能,即便是试点区内部,由于配额的价格不同,也存在着碳泄漏的可能性。以湖北省为例,该省在2014年4月启动碳排放权交易,涵盖钢铁、水泥等碳密集型行业,虽然在试点期采用免费的方式发放配额,配额价格仍然构成了企业的机会成本,在理论上存在着碳泄漏的可能。因此,如何在借鉴以上理论研究和政策实践的基础上,对碳排放权交易试点省市的碳泄漏情况进行评估,对碳泄漏风险较高的行业进行有效识别,并有针对性地制定反泄漏政策,是我国当前亟待解决的重要问题。

注 释:

① 这里指京都议定书附件一的缔约方,即承担减排责任的国家。

[1]Babiker,M.H.Climate Change Policy,Market Structure,and Carbon Leakage[J].Journal of International Economics,2005,(2):421-445.

[2]Reinaud,J.Issues behind Competitiveness and Carbon Leakage.Focus on Heavy Industry[R].Paris:IEA,2008.2.

[3]Gerlagh,R.,Kuik,O.Carbon Leakage with International Technology Spillovers [R].Fondazione Enrico Mattei Working Papers,2007.48.

[4]Caron,J.Estimating Carbon Leakage and the Efficiency ofBorderAdjustmentsin GeneralEquilibrium-Does Ectoral Aggregation Matter?[J].Energy Economics,2012,(34):111-126.

[5]Bernard,A.,Vielle,M.Assessment of European Union Transition Scenarios with a Special Focus on the Issue of Carbon Leakage[J].Energy Economics,2009,(31):274-284.

[6]Ellerman,A.D.Pricing Carbon:the European Union Emissions Trading Scheme [M].London:Cambridge University Press,2010.

[7]Sartor,O.Carbon Leakage in the Primary Aluminium Sector:What Evidence after 6.5 Years of the EU ETS?[R].USAEE Working Paper,2013.13-106.

[8]McKibbin,W.J.,Wilcoxen,P.J.The Economic and Environmental Effects of BorderTaxAdjustmentsfor Climate Policy[M].Brookings:Brookings Institution Press,2008.1-34.

[9]Elliott,J.,Foster,I.,Kortum,S.,Munson,T.,Cervantes,F.P.,Weisbach,D.Trade and Carbon Taxes[J].The American Economic Review,2010,(2):465-469.

[10]European Commission.Analysis of Options to Move beyond 20% GreenhouseGasEmissionsReductions and Assessing the Risk of Carbon Leakage,Background Information and Analysis,PartII.[A].Commission Staff Working Document Accompanying the Communication from the Commission to the European Parliament[C].the European Economic and Social Committee and the Committee of the Regions,COM,2010.265.

[11]Eskeland,G.S.,Harrison,A.E.Moving to Greener Pastures? Multinationals and the Pollution Haven Hypothesis[J].Journal of Development Economics,2003,(1):1-23.

[12]Levinson,A.,Taylor,M.S.Unmasking the Pollution Haven Effect[J].International Economic Review,2008,(1):223-254.

[13]Droege,S.,van Asselt,H.,Brewer,T.,Grubb,M.,Ismer,R.,Kameyama,et al.Tackling Leakage in a World of Unequal Carbon Prices[J].Climate Strategies,2009,(1):2-16.

[14]Monjon,S.,Quirion,P.Addressing Leakage in the EU ETS:Border Adjustment or Output-based Allocation?[J].Ecological Economics,2011,(11):1957-1971.

[15]Reinaud J. Industrial Competitiveness under the European Union Emissions Trading Scheme[M].Paris:International Energy Agency,2005.

[16]Bruyn,S.,Nelissen,D.,Korteland,M.,Davidson,M.,Faber, J., van de Vreede, G. Impacts on Competitiveness from EU ETS[R]. Delft:An Analysis of the Dutch Industry,2008.

[17]Santamaría,A.,Linares,P.,Pintos,P.The Effects of Carbon Prices and Anti-leakage Policies on Selected IndustrialSectorsin Spain-Cement,Steeland Oil Refining[J].Energy Policy,2014,(65):708-717.

[18]Kuik,O.,Hofkes,M.Border Adjustment for European Emissions Trading: Competitiveness and Carbon Leakage[J].Energy Policy,2010,(4):1741-1748.

[19]Lanz,B.,Rutherford,T.F.,Tilton,J.Subglobal Climate Agreements and the Copper Mining Industry[R].Working Paper,2010.

[20]Demailly,D.,Quirion,P.European Emission Trading Scheme and Competitiveness:A Case Study on the Iron and Steel Industry[J].Energy Economics,2008,(4):2009-2027.

[21]Ponssard,J.P.,Walker,N.EU Emissions Trading and the Cement Sector:a Spatial Competition Analysis[J].Climate Policy,2008,(5):467-493.

[22]Neuhoff,K.,Matthes,F.C.,Betz,R.,Droege,S.,Johnston,A.,Kudelko,M.,Suwala,W..The Role of Auctions for Emissions Trading [R].Cambridge:Climate Strategies Report,2008.

[23]Ahman,M.,Burtraw,D.,Kruger,J.,Zetterberg,L. A Ten-YearRule to Guide the Allocation ofEU Emission Allowances[J].Energy Policy,2007,(3):1718-1730.

[24]Morgenstern, R. D. Competitiveness Concerns and Prospects for Engaging Developing Countries,Testimony before the U.S.House of Representatives Committee on Energy and Commerce [EB/OL].http://www.rff.org/Documents/CT-Morgenstern-08-03-05.pdf,2008.

[25]Goeree,J.K.,Palmer,K.,Holt,C.A.,Shobe,W.,urtraw,D.An Experimental Study of Auctions versus Grandfathering to Assign Pollution Permits[J].Journal of the European Economic Association,2010,(2):514-525.

[26]Ismer,R.,Neuhoff,K.Border Tax Adjustment:a Feasible Way to Support Stringent Emission Trading[J].European Journal of Law and Economics,2007, (2):137-164.

[27]Fischer,C.,Fox,A.K.Comparing Policies to Combat Emissions Leakage:Border Carbon Adjustments versus Rebates[J].Journal of Environmental Economics and Management,2012,(2):199-216.

[28]Antimiani,A.,Costantini,V.,Martini,C.,Salvatici,L.,Tommasino,M.C.Assessing Alternative Solutions to Carbon Leakage[J].Energy Economics,2013,(36):299-311.

[29]Peterson,E.B.,Lee,H.L.Implications of Incorporating Domestic Margins into Analyses of Energy Taxation and Climate Change Policies[J].Economic Modelling,2009,(2):370-378.

[30]Bordoff,J.E.International Trade Law and the Economics of Climate Policy: Evaluating the Legality and Effectiveness of Proposals to Address Competitiveness and Leakage Concerns[M].Brookings Institution Press.2008.35-68.

[31]Mathiesen,L.,Maestad,O.Climate Policy and the Steel Industry:Achieving Global Emission Reductions by an Incomplete Climate Agreement[J].Energy Journal,2004,(4):91-114.

[32]Veenendaal,P.,Manders,T.Border Tax Adjustment and the EU-ETS,a Quantitative Assessment[R].CPB Netherlands Bureau for Economic Policy Analysis.2008.171.

[33]Subramanian,A.,Mattoo,A.,Van der Mensbrugghe,D.,He,J.Reconciling Climate Change and Trade Policy[R].Peterson Institute for International Economics Working Paper,2009.9-15.

[34]Paltsev,S.V.The Kyoto Agreement:Regional and Sectoral Contributions to the Carbon Leakage[J].The Energy Journal,2001,(4):53-79.

[35]Babiker,M.,Jacoby,H.D.Developing Country Effects of Kyoto-Type Emissions Restrictions[R].Joint Program on the Science and Policy of Global Change Reports,1999.

[36]赵玉焕,范静,易瑾超.中国—欧盟碳泄漏问题实证研究[J].中国人口资源与环境,2011,(8):113-117.

[37]傅京燕,张春军.国际贸易、碳泄漏与制造业CO2排放[J].中国人口资源与环境,2014, (3):13-18.

[38]李子豪,刘辉煌.FDI的技术效应对碳排放的影响:基于35个工业行业数据的研究 [J].中国人口资源与环境,2011,(12):27-33.

[39]李小平,卢现祥.国际贸易、污染产业转移和中国工业CO2排放[J].经济研究,2010,(1):15-26.

[40]李锴,齐绍州.贸易开放、经济增长与中国二氧化碳排放[J].经济研究,2011,(11):60-72.

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

新疆钢铁(2021年1期)2021-10-14

数学小灵通·3-4年级(2021年9期)2021-10-12

当代水产(2021年5期)2021-07-21

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

当代水产(2019年5期)2019-07-25

幽默大师(2019年10期)2019-01-14

现代营销(创富信息版)(2018年6期)2018-09-05