金融风暴刮向新兴市场,会否殃及中国?

2014-03-10 08:52马素红

中国经济报告 2014年3期

马素红

2014年1月中旬以来,一波肇始于阿根廷和土耳其的新兴资产抛售潮迅速蔓延,并波及到多个新兴市场国家。这是继2013年夏天美联储释放“退出”信号引起“双印”(印度和印度尼西亚)危机之后,新兴市场金融动荡再度卷土重来。新兴经济体自身经济脆弱性、国内政治不稳定与对美联储量宽政策“缩减恐慌”叠加所引起的这轮金融震荡,使得投资者对2014年全球经济增长的乐观预期和强大共识开始转变为不断加重的忧虑情绪。尽管新兴市场当局纷纷采取加息及其他干预措施来“维稳”,但目前为止新兴市场的资本外流仍没有出现明显的缓解迹象。在美联储退出QE步伐明确的背景下,这一轮大规模资金外流无疑会挤破一些中小型新兴经济体的泡沫,未来是否会引发新兴市场进一步金融动荡甚至演变成系统性危机值得我们高度关注。

新兴市场新一轮金融震荡

在美联储继续缩减QE的大背景下,新兴经济体央行政策调整、中美两大经济体经济数据不佳成为本轮新兴市场震荡的直接诱因。1月22日,阿根廷央行为了保住持续减少的外汇储备宣布放弃干预汇率,导致阿根廷比索出现大跌。而此后发布的1月份中国汇丰PMI数据不及预期,美国1月ISM制造业指数也创下2008年以来最大跌幅,引发了投资者对中国经济减速乃至全球经济复苏前景的忧虑。

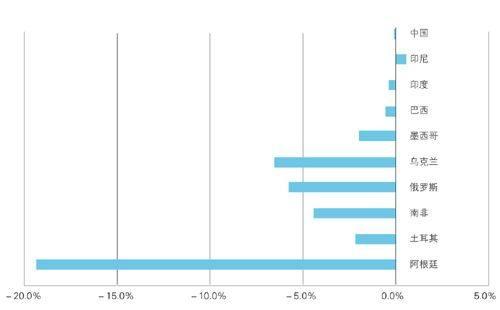

新兴市场货币抛售潮蔓延,东欧国家货币走软。阿根廷比索、土耳其里拉、南非兰特、俄罗斯卢布等在短时间内大幅贬值,并纷纷创下近年来的新低。其中阿根廷比索自年初以来贬值幅度接近20%,土耳其里拉继2013年下跌17%之后,在2014年1月仍然创新低。这一轮新兴货币抛售潮不仅蔓延到南非、俄罗斯、墨西哥、巴西等经济体,东欧诸多新兴经济体也受到殃及。乌克兰货币格里夫尼亚兑美元自2009年2月以来首次跌至9:1的水平,匈牙利、波兰和捷克等货币汇率也出现大跌。

新兴市场股市下跌带动全球股市走软。自1月13日以来的近四周时间内,新兴市场MSCI指数最大累计跌幅逾6%,一度创下6个月来的新低。新兴市场股市的下跌也波及到了发达市场,美国三大股指、日经225指数在2月初纷纷大跌。根据彭博数据,由于新兴市场的动荡行情,自年初以来至2月5日,全球股市市值蒸发了逾3万亿美元。

新兴市场资金外流趋势未改。根据国际资金流向监测机构EPFR(新兴市场基金研究公司)的数据,进入2014年后,投资者从新兴市场股票和债券基金中撤资的趋势愈演愈烈。自年初至2月5日,新兴市场股票基金流出资金达186亿美元,已经超过了2013年全年152亿美元的流出规模。新兴市场股票基金已经连续15周资金净流出,打破了2002年创下的连续14周净流出的纪录。据摩根史丹利称,这15周内,资金流出总额高达333亿美元,是自2011年8月以来规模最大的资金大迁徙,也是史上第五次资金大规模外流。

两轮新兴市场金融动荡有何异同

近一轮新兴市场金融动荡与2013年中期相比,就相同点而言,引发两轮新兴市场金融动荡的外因均为美联储退出量宽政策,而根本性的内因则是新兴经济体自身存在的脆弱性。

首先,美联储退出QE引发全球资本流向再平衡是导致两轮新兴市场动荡的重要外因。国际金融危机爆发后,美国等发达经济体为度过危机实施量化宽松,美元廉价融资大举涌现,使新兴市场的资本流入繁荣又延长了五年时间。IMF研究表明,自2009年美联储QE推出以来,新兴市场的累计资本流入接近4万亿美元。自2013年下半年以来,美联储缩减QE规模的预期,导致美债收益率大幅走高,美元的实际利率上升也自然而然地降低了新兴市场“套利交易”的吸引力。随着美联储去年12月宣布逐渐减少资产购买规模的决定,美元流动性收紧及利率上升的前景更加明确,廉价资金流入新兴经济体的过程发生根本性逆转。去年夏天以及今年初部分新兴经济体的货币和股票遭到抛售,从实质上看是对全球流动性过剩及新兴经济体资本长期净流入的修正和纠偏,是全球货币和资本的再平衡。在这一点上,导致两轮新兴市场震荡的外因是相同的。

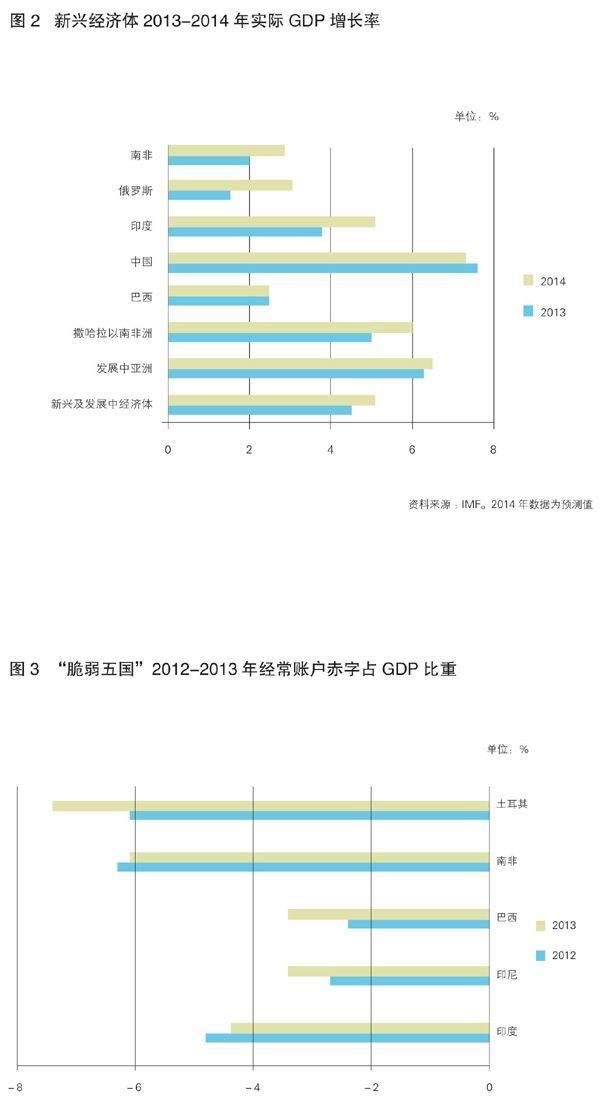

其次,新兴经济体自身的脆弱性是主要内因,也是根本原因。2013年中期在新兴市场金融动荡中首当其冲的是印度和印度尼西亚,主要是由于这两国的经常账户和财政“双赤字”问题突出。而位于新一轮风暴中心的阿根廷和土耳其,既有经济基本面的问题,又有内部特殊性,特别是一些政治原因使得危机化解更加复杂。从经济基本面来看,恶性通胀是阿根廷经济痼疾,其真实通胀率高达30-40%;土耳其通胀、经常项目逆差情况亦令人堪忧,2013年土耳其经常项目逆差占GDP的比重高达7.3%。除了经济基本面不佳以外,土耳其近期国内反腐风暴引发政治动荡,致使投资者担心政治冲突将对土耳其未来的商业前景、投资环境、经济增长将造成不可估量的影响,从而引发资金集体外逃。

两轮新兴市场金融动荡最大的不同点在于,受到冲击的经济体有所不同。在2013年夏天的新兴市场动荡中受到巨大冲击的印度和印尼,为抵御资本外流,在经济放缓的情况下依然上调了利率,并开始进行拖延已久的结构性改革。目前印度经常账户赤字有所收窄,财政改革也有所推进。马来西亚等其他遭到投资者攻击的国家则大幅削减了补贴,并通过对进口时间的调整改善了贸易状况。在最近一轮新兴市场动荡中亚洲新兴经济体只受到轻微影响,阿根廷、土耳其、南非、巴西等亚洲以外的新兴经济体成为市场动荡冲击的主要目标。近一轮新兴市场动荡中受冲击最严重的国家有几个关键特征,一是外汇储备不足且经济基本面恶化,如阿根廷;二是对外贸易严重失衡,如土耳其和南非;三是大宗商品出口国,如巴西和俄罗斯;四是国内政权不稳定引发政治动荡,如土耳其和乌克兰。

局部风险点的间歇性爆发或难避免

美联储今年逐步退出量宽政策无疑将使新兴市场面临严峻挑战。但新兴市场内部分化较为明显,以中国为代表的一些大型新兴经济体虽然经济放缓但仍保持着相对稳定的增长,一些中小型经济体因自身脆弱性而面临着较大的压力。我们认为,随着新兴市场国家采取系列应急措施稳定市场并辅以推进结构性改革,新兴市场的资本外流演变成系统性危机的可能性不大,但局部风险点的间歇性爆发将不可避免,一些中小型经济体的资产泡沫可能被挤破,需要重点警惕。

1.2014年新兴市场面临不利挑战,但整体增长仍将略有改善。IMF副总裁朱民近期列出了新兴经济体面临的四大不利变化:全球金融环境收紧;中国增长放缓;大宗商品价格下跌;国际贸易疲软。英国《金融时报》首席经济评论员马丁·沃尔夫认为,除以上挑战外还有一点值得新兴市场关注,即欧元区的调整——经常账户大幅转向盈余,以及随之而来的净资本流入,将使得新兴经济体难以承受资本流入“急刹车”的后果。

为了应对这一轮来势汹汹的资本外流和金融动荡,多个新兴市场当局出台系列措施阻止汇率暴跌(如阿根廷央行为提升外汇储备而对商业银行外汇资本比例设限),南非、土耳其和印度还纷纷采取了紧急加息措施,其中土耳其央行1月28日一次性加息425个基点,幅度之大令市场吃惊。但在经济增速下滑、通胀高企、资本大量流出及汇率贬值的多重挑战下,新兴经济体愈加面临政策上的两难困境。正如著名经济学家、印度央行行长拉詹所言:要么让汇率下行并承受通胀风险,要么提高利率来捍卫货币,并承受经济衰退的风险。就此来看,新兴市场面临的政策似乎陷入了一个“死循环”,唯一可能的解就是通过有效的结构性改革来推动经济增长,但这恐怕在短期内又难以实现。

尽管面临内外多重不利挑战,但在发达经济体经济好转带动外需回升、大宗商品价格整体温和等因素下,亚洲、撒哈拉以南等新兴市场区域有望在2014年实现稳健增长,并带动新兴市场整体经济增长的改善。根据IMF2014年1月发布的最新预测,预计2014年新兴及发展中经济体GDP增长率为5.1%,高于2013年4.5%的增长率。

2.新兴市场将延续内部分化趋势,“脆弱五国”风险突出。虽然新兴市场总体上面临着美联储缩减QE带来的巨大挑战,但由于新兴经济体各自实力的强弱和抵御风险的能力不同,因此在2014年仍将延续内部分化趋势。外部融资依赖度较强、经常账户逆差较高、外汇储备规模不足的国家,经济滞胀问题突出、财政赤字大的国家,以及大宗商品出口国、国内政权不稳的国家将面临着更大的压力。根据以上特征综合判断,除了巴西、南非、印度、印度尼西亚及土耳其等“脆弱五国”(Fragile Five)风险较大外,乌克兰、阿根廷、委内瑞拉等国也十分脆弱。而中国、韩国、马来西亚等自身状况相对较好的国家表现会更为稳定。

我们可以根据新兴经济体在以下几方面的特征来判断其在应对资本外流、抵御金融风险方面的脆弱程度。

首先,外部融资依赖度。如果一国经常账户存在巨额逆差,再同时面临资本外流的冲击,那就十分容易导致货币贬值、国家信用风险陡增,从而引发债务危机甚至金融危机。印度、印尼、巴西、南非、土耳其等“脆弱五国”均面临着大规模的经常账户赤字。土耳其、巴西和印尼的经常账户赤字在2013年继续扩大,其中土耳其的经常账户赤字占GDP比重高达7.4%。南非的经常账户赤字占比也超过6%。印度尽管有意改善经常账户赤字占比,但2013年赤字占GDP比重仍处于4.4%的高位。

其次,外储规模。相比1998年东南亚金融危机时期,当前新兴市场国家整体外汇储备状况更好。但仍有一些低储备国家,如土耳其、乌克兰、阿根廷和南非等,由于外储规模有限,使其在抵御外部冲击方面缓冲不足。截至2月10日,不包括商业银行存款,土耳其央行只剩340亿美元外汇储备,仅够覆盖该国0.29%的短期债务,成为高盛追踪的14个新兴国家中外储最少的国家。另据IMF数据,截至1月7日,乌克兰、阿根廷和南非的外汇储备规模分别为187.6亿美元、248亿美元和415亿美元。阿根廷因外汇储备急速下降已经放弃干预汇率,乌克兰也被外界猜测于最近放弃了固定汇率制度。南非的外汇储备仅相当于其GDP规模的12%,不足以覆盖贸易赤字和债务。

第三,经济基本面的健康程度,特别是通胀水平的高低。一些新兴经济体同时面临着经济疲软和通胀高企的“滞胀”困境,如果处理不好抑制通胀和刺激增长的关系,很可能导致投资者恐慌情绪进一步加强,从而加剧资本外流风险。根据彭博的数据,2014年1月,印度、印尼的通胀水平均高于8%,而巴西、土耳其、南非、俄罗斯等新兴市场经济体的通胀水平也都在5%以上。阿根廷的官方通胀水平在10%,但实际的通胀水平可能在30-40%,另一拉美国家委内瑞拉2013年的通胀率更是飙升至50%,完全陷入恶性通胀境地。这将使得相关经济体在外部环境变化下更加不堪一击。

第四,财政赤字状况。对于财政赤字高企的国家而言,以财政手段刺激经济增长的政策空间有限,经济下滑缺少必要的政策缓冲,导致经济衰退风险更大。若财政赤字和经常账户赤字叠加,形成突出的“双赤字”问题,则引发金融动荡的可能性更大。新兴市场经济体中,“双赤字”比较严重的有印度、越南、巴西、波兰、罗马尼亚、乌克兰、立陶宛、土耳其等,其中亚洲尤以印度为最。

第五,对大宗商品价格的依赖度。新兴市场国家从经济结构来看主要分为两类:制造业出口导向型国家,如中国、东盟等,以及资源出口导向型国家,如南非、俄罗斯、巴西等。总的来看,2014年欧美经济回升,有利于制造型国家,而美元走强、能源革命、新兴经济体增长中枢下移使大宗商品价格承压,不利于资源型国家。

第六,政治稳定性。2014年共有多达12个新兴市场国家将迎来选举,特别是南非、印度、印尼、巴西、土耳其等等海外融资需求最高的“脆弱五国”也面临大选,在外部环境变化较大且自身经济动能迅速降温的情况下,这些国家在选举年面临的政治风险更加升高,同时也给其经济金融稳定性带来较大的变数。

中国应警惕市场传染效应

在美联储退出QE引发新兴市场金融动荡的过程中,作为新兴市场重要成员的中国客观上难以独善其身。新兴市场经济放缓及市场动荡将主要从贸易和信心两方面影响中国。

首先,中国受到的来自贸易渠道的影响总体可控。从中国2013年出口情况来看,G3(美日欧)经济体占中国全年出口总额的比重达到39%(见图5)。2014年G3经济体有望实现危机以来的首次同步回升,对中国出口的拉动将在一定程度上弥补新兴经济体增长疲软的不利影响。此外,随着中国经济增长模式逐渐由出口主导转向内需为主和外需共同拉动,净出口对于经济增长的贡献率已经较前期减弱,甚至在2013年呈现出负向拉动效应。因此,新兴经济体通过贸易渠道对中国经济形成的负面影响总体而言是有限的、可控的。

其次,新兴经济体市场波动引起的传染效应值得高度警惕。新兴经济体由于经济结构和发展模式存在一定的同质性,其基本面变动趋势也通常一致,往往被国际投资者视为同一类目标市场。部分新兴经济体的金融动荡,很可能导致投资者降低对新兴市场整体的风险偏好,从而引发资金的大幅撤离。中国仍为经常账户顺差国,而且外汇储备规模巨大、资本管制仍未完全放开,总体上有能力抵御资本外流带来的风险。在新兴市场不发生系统性风险的前提下,中国受到的冲击不会太大。但在国内经济下行压力凸显、金融市场流动性趋紧的环境下,外围新兴市场动荡对国内资本市场带来的悲观情绪传染、国际投资者对中国经济前景的信心受到的不利影响不容忽视。

(作者为中国工商银行城市金融研究所研究员)

猜你喜欢

石材(2022年4期)2023-01-07

今日农业(2021年21期)2021-11-26

现代装饰(2020年8期)2020-08-24

疯狂英语·初中天地(2019年7期)2019-07-23

中国外汇(2019年6期)2019-07-13

食品与机械(2018年3期)2018-05-31

知识经济·中国直销(2016年5期)2016-11-07

海外星云(2015年15期)2015-12-01

中国治理评论(2012年2期)2012-03-25

军事文摘(2001年5期)2001-06-14