房企上市前后盈利能力变化的实证研究

2014-03-10 06:50邵艳

当代经济 2014年16期

○邵艳

(南开大学商学院 天津 300071)

一、引言

近年来,房企退市的事件时有发生。业界人士预测,未来的几年内也许会有更多的房地产企业退出市场。这股退市潮显然表明,上市对房企的盈利能力有一定的影响。20世纪末,经济学界就开始关注公司上市后的经营业绩变化及其原因这一问题,人们一般预期,企业在进入快速成长阶段的时候往往会选择上市。上市除了可以直接获得一笔股权资本,还可以改善资本结构,提高资信水平,获得不断的融资从而提高抵御财务风险的能力,在这些因素的作用下,盈利水平应该上升。但是从现实来看,上市房地产企业并非如此。一些经验研究表明,大部分的企业上市之后很难与上市前的业绩水平保持一致,甚至是显著低于上市前一年。本文将重点探讨房地产企业上市前后盈利能力的变化情况。

二、文献综述

上市效应,是指企业的运营业绩水平在上市前不断上升,在上市当年达到顶峰,在上市后又开始不断下降的现象。整个过程以上市当年为分水岭,呈现倒V型曲线的现象。

国外有关上市效应的主要研究集中在以下三个方面:I P O的长期偏弱现象、新股热销现象和折价现象。J a i n及K i n i(1994)对于上市效应的探讨开创了国外学者研究上市效应影响因素的先河。Mi k k e l s o n、Me g a n及S h a h(1997)发现公司上市会在一定程度上导致管理权和所有权的分离,从而让管理激励失效。G o e r g e n及R e n n e b o o g(2003)应用实际数据分析了上市后公司股权结构的变动情况。国外学者关于上市效应的研究是基于国外相对成熟的市场环境,而我国的证券市场产生较晚,存在政府调控的特殊国情,基于我国市场环境的上市效应研究必然有不同的结论。唐仕顺(2006)以1994年到2002年间发行新股的公司为样本,发现从所有的样本情况来看并没有非常明显的上市效应,但是根据一些因素进行分类之后,I P O效应就显现出来了。相反地,洪剑峭和陈朝晖(2002)的研究结果表明,我国证券市场存在明显的I P O效应,而影响其效应大小的三个因素是股东拥有上市公司股份的特性、公司在上市前后对于财务方面的包装和上市前后的盈余管理。

三、研究设计

1、样本及数据

本文根据证监会的行业分类,在上海证券交易所上市的房地产公司中,为了保证上市模式的统一性,选取了1994年之后上市的有完整数据的部分,经过遴选后,适用于本文分析的有43家房地产上市公司,包括保利地产、华远地产、北辰实业、空港股份等。本文所选数据全部来自C C E R数据库。

2、研究方法

本文选取总资产利润率R OA、净资产收益率R OE和销售净利率作为衡量盈利能力的指标,采用J a i n及K i n i(1994)的研究方法,采用中位数值对经营业绩进行描述,从总体上分析上市前后六年中财务指标的变化是否显著。将上市当年定为0年,上市前2年定为-2年,前1年定为-1年,依次类推,上市后第 1、2、3年分别定为 1、2、3年。将样本按照 -2、-1、0、1、2、3年进行分组,先求出各组样本中各项企业盈利能力评价指标的中位数,然后对比各组中位数的大小并对其差别进行Wilcoxon显著性检验,将输出的P值与设定的置信水平0.05进行比较,若小于0.05说明显著。

四、实证结果分析

1、描述性统计

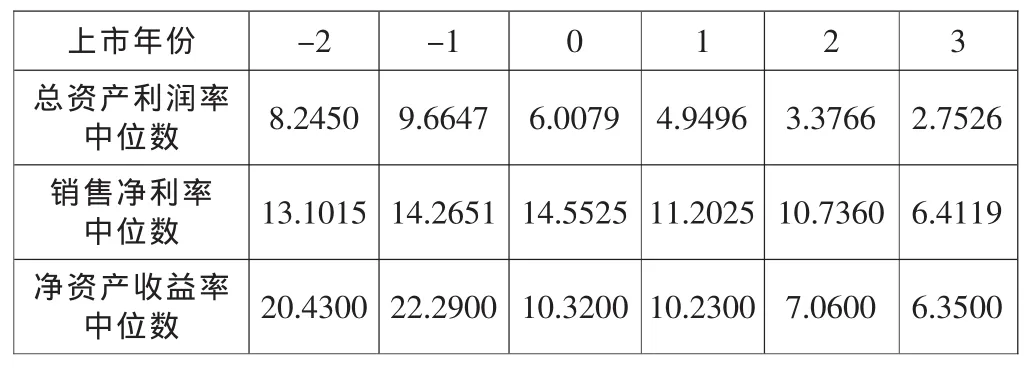

表1 企业上市前后财务指标中位数变化(%)

从表1可以看出,样本企业在上市前后六年的时间中,总资产收益率、销售净利率和净资产收益率处于逐年下降的水平,三者的中位数变化趋势非常明显和一致,并且在上市前一年都有一个明显的提升,之后除了销售净利率还有些上升之外,总资产利润率和净资产收益率都呈现下降趋势。

表2 财务指标变化显著性检验

2、显著性分析

从表2中可以看出,从企业上市前2年到前一年,总资产利润率、净资产收益率和销售净利率P值都大于0.05,可见这两年数据间的差别没有显著性;从企业上市前一年到上市本年,总资产利润率、净资产收益率的P值明显小于0.05,可见这两年间盈利能力变化明显;从上市本年到上市后一年,只有总资产利润率这一指标是显著的,所以这两年的变化不明显;从上市第一年到第二年,总资产利润率、净资产收益率指标十分显著,盈利能力变化明显;从上市第二年到第三年,三个指标显著性不明显。总体看来,有明显显著性的年份集中在上市前一年到上市基年以及上市第一年到第二年。可以初步得出,样本企业中上市效应是存在的,尤其明显得表现在上市前后三年内,且从盈利能力比率下降的趋势来看,上市带来的消极影响要大于积极影响。

在此需要说明的是,本文的分析更看重资产利润率和净资产收益率这两个指标,销售净利率的重要性差一些,因为前两个指标与上市的关联度大一些,因此,如果前两个指标显著性较强,本文就认为变化是显著的。

3、案例分析

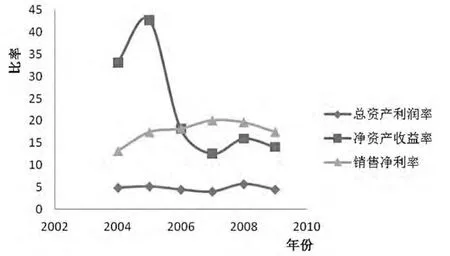

这里以保利地产公司为例作为实证分析的补充。保利地产前身为广州保利房地产开发公司,1992年注册成立,2006年上市时已有14年的历史,资产规模较大,属于发展较为成熟稳定的房地产企业。其上市前后盈利能力变化情况如下图所示,总资产利润率和销售净利率的变化趋势基本一致,都在上市前后一年内达到了较高的水平,之后便呈现下降趋势,尤其是净资产收益率的下降幅度十分明显。这种现象在一定程度上印证了上文的结论。

图1 保利地产上市前后盈利能力变化图

究其原因,保利地产作为房地产企业中发展相对成熟的代表,上市效应不太明显,总资产利润率和销售净利率变化较小,而净资产收益率在2006年出现了大幅下降,之后便保持在较低的水平。具体分析其年度报告后发现,2006年的净利润和净资产都增长了,但净利润的增长幅度远远小于净资产的增长幅度,这说明上市带来其净资产的大幅增长,从而造成盈利能力的下降。

房地产行业资金回收期长,负债率较高,上市效应是否明显与上市企业自身的发展情况密切相关。保利地产作为实力雄厚的房企,上市时达到了各项要求,因此上市后还能保持较高的盈利能力,而处于发展初期的房企在上市时只是通过包装满足了要求,上市后盈利能力急剧下降,上市效应十分明显。利润负增长的上市房地产企业因为资金和管理的问题已经渐渐退市,房产资源开始渐渐向大型房企集中,房地产行业的洗牌也在不断进行。

五、结论与建议

本文在前人研究的基础上,结合我国房地产企业的具体发展情况,以能够获得的数据信息为基础对我国在上海证券交易所公开发行上市的房地产企业进行了深入的考查,研究结论表明我国房地产企业存在明显的上市效应,尤其明显得表现在上市前后三年内,且从盈利能力比率下降的趋势来看,上市带来的消极影响要大于积极影响,最终呈现一个负的作用。

上市公司在上市前后盈利能力出现明显下滑,这种负面的上市效应会影响一些企业上市的积极性,不利于股票市场的长期发展。因此需要从股票市场、上市公司和投资者三个方面进行努力来改善这一现状:在股票市场引入P E和基金保险等能独立地评价上市公司、起到监督作用的力量,完善市场评价机制;不断地加强投资者教育,真正切实保障投资者的利益;公司要选择合适的上市时机,制定长期导向的发展战略,真正让上市发挥正的效果,最终达到企业提高盈利能力的目的。

目前,房地产市场已经进入深度调整期,行业内部的竞争不断增强,融资途径减少,不确定性因素不断增加,各种随之而来的风险正在考验着上市房地产企业的生存发展能力。房地产上市企业的盈利能力还要接受更多的挑战。

[1]Jain B A,Kini O:The post‐issue operating performance of IPO firms[J].The Journal of Finance,1994(5).

[2]Mikkelson W H, Megan Partch M, Shah K:Ownership and operating performance of companies that go public[J].Journal of financial economics, 1997(3).

[3]Goergen M, Renneboog L:Why are the levels of control(so) different in German and UK companies?Evidence from initial public offerings[J].Journal of Law, Economics, and Organization,2003(1).

[4]唐仕顺:我国上市公司IPO效应研究[J].金融经济,2006(8).

[5]洪剑峭、陈朝晖:中国股市IPO效应实证研究[J].中国会计与财务研究,2002(1).

[6]赵国儒:中国民营企业IPO前后经营绩效变化问题研究[D].辽宁大学,2009.

[7]杨亦民、胡晟姣:中国上市公司IPO效应的行业特征研究[J].中国集体经济,2008(18).

[8]黄贵海、宋敏.H:股公司上市前后绩效变化的实证研究[J].管理世界,2005(5).

猜你喜欢

今日农业(2021年12期)2021-10-14

山东冶金(2019年1期)2019-03-30

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

声屏世界(2014年6期)2014-02-28