安宁市小额贷款公司抽样调查分析报告

2014-03-01 08:46:40余水峰

时代金融 2014年36期

余水峰

(中国人民银行安宁市支行,云南 昆明 650300)

为了深入了解辖内小额贷款公司业务经营情况,人行安宁支行近期开展了安宁市小额贷款公司的抽样调查,对小贷公司贷款客户群、行业、额度、期限、担保方式、利率等方面的分布特点进行了数据采集与统计分析。

一、调查概况

(一)调查样本说明

本次调查从安宁市9 家小额贷款公司中抽取了6 家样本。抽取的小额贷款公司属于成立时间较早、总体运行平稳、贷款业务发展迅速的公司,其数据具有一定的代表性。

(二)数据采集说明

本次抽样调查是以截至2014年11月底的数据为基础,采集了各家小贷公司贷款余额及笔数、贷款行业、贷款对象、贷款期限、贷款额度、担保方式和贷款利率等八个方面的数据。

(三)样本整体情况

样本中的6 家小额贷款公司,总注册资本44000万元,全部来自股东缴纳的资本金,其中注册资金1 亿元以上的有3 家。从股东的结构看,这6 家小额贷款公司的股东既有企业法人也有自然人,属于混合型股东结构。

样本小贷公司严格按照《公司法》规定组建了相对完善的股东会、董事会、监事会及经理层等法人治理机构,制定了稳健的议事规则、决策程序和内审制度。建立并完善了较为健全贷款管理制度,明确贷前调查、贷时审查和贷后检查的业务流程和操作规范,切实加强了对贷款管理,有效地防范了公司的经营风险,保障公司稳健运行。

二、样本小贷公司整体特征

公司总体运营基本平稳,各项指标良好,从贷款客户的调查中,能充分体现服务灵活、手续简单的特点,表现出很强的竞争力。总体来看,小贷公司与传统的金融机构在经营方向上差异化比较明显,广义上还是属于民间借贷的范畴,贷款行业和贷款对象较为集中,但在贷款期限、贷款额度和担保方式上与商业银行差异并不十分明显。在经济不断下行的大背景下,小贷公司面临的竞争日益加剧,只有能真正坚持小而分散经营原则、注重贷款客户数量而非单纯贷款金额的增长和具有前瞻性的小贷公司更具备优势和生命力。

(一)贷款余额和贷款笔数较为集中

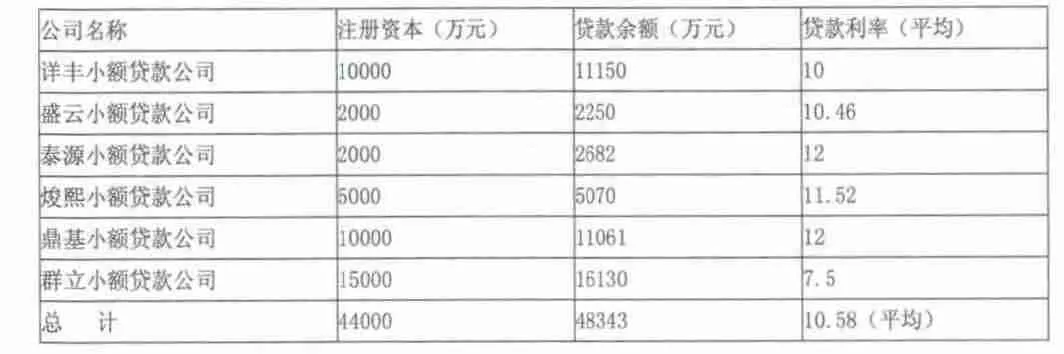

▲样本小贷公司贷款余额和贷款利率表

从贷款发放的情况来看。截止2014年11月份累计贷款余额47341万元,贷款加权平均贷款利率为10.58%。从表中可以看出,六家公司的资本都基本发放完毕,而且有五家公司还把部分经营利润也发放出去,后备资金和流动资金紧张。从贷款利率区间来看,贷款利率集中在10%~23%之间,从样本小贷公司贷款的最高利率、最低利率和平均利率分布来看,最高利率分布较为集中,集中在18%~22%之间,最低利率和平均利率分布无明显规律。

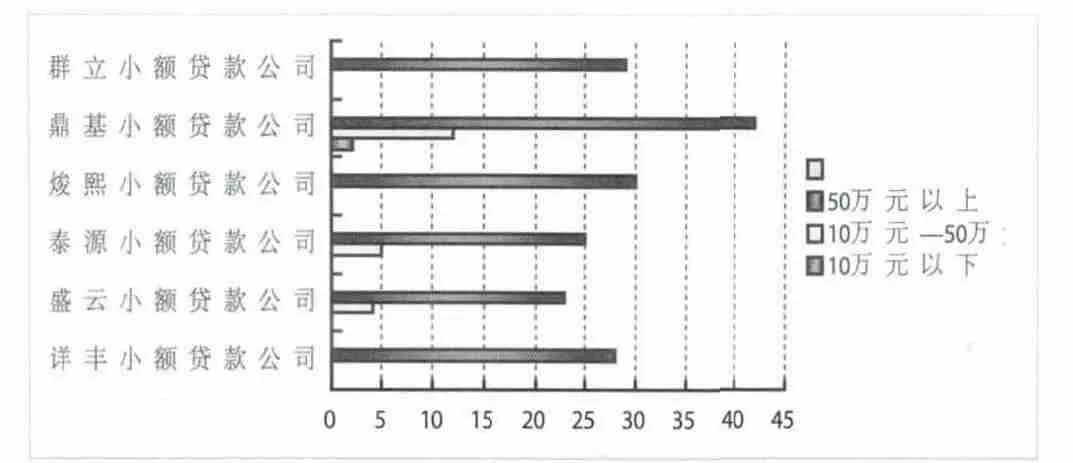

▲样本小贷公司贷款笔数分布

从贷款笔数上来看,6 家样本公司总的贷款笔数为200 笔,平均每家小贷公司为33 笔。从分布上看,贷款余额主要集中在50万元以上,占总贷款笔数的88.5%;10万元~50万元的贷款有21 笔,占总贷款笔数的10.5%;10万元以上的贷款仅占1%。50万元以下的贷款所占比例非常低,这也反映了小贷公司在经营过程中的策略,增大放款额度,减少放贷的户数,从而减少在监测过程中的人力、物力和财力,降低经营风险成本。

(二)二类行业备受青睐

▲样本小贷公司贷款余额与笔数占比分布

样本小贷公司贷款投向的行业集中在农林牧渔业和其他行业,笔数和金额的分布基本接近,二个行业的贷款余额占比分别为50.13%、42.75%;笔数占比分别为53.5%、36.5%。除此之外,租赁商务服务业的笔数占比为7.5%。金额占比仅为6.26%。其他行业主要反映是个人消费性贷款,受国内经济下滑的影响,此类行业贷款正在逐渐增加,而样本小贷公司贷款流向房地产等原先主要贷款行业的现象不复存在。

(三)信用贷款占比明显降低、抵押、担保贷款幅度增大

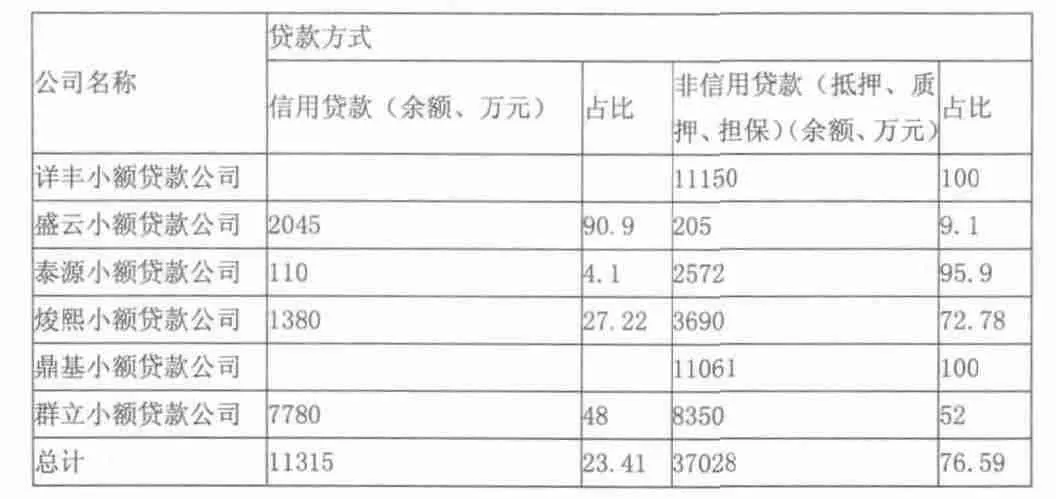

▲样本小贷公司贷款方式表

从贷款分类的角度来看。目前非信用贷款余额为37,028万元,占了总贷款余额的76.59%;信用贷款余额为11,315万元,只占总贷款余额的23.41%。不难看出,企业经营逐步向审慎稳健经营为主,企业风险意识进一步增强。

(四)个人贷款占九成

▲样本小贷公司贷款对象余额和笔数占比分布

从贷款对象余额来看,个人贷款余额占比为98.92%,小微企业贷款余额仅为1.08%,其他贷款对象未发生贷款。从贷款笔数来看个人贷款余额占比为97%,小微企业贷款余额仅为3%。我们调查发现,样本小贷公司个人贷款包括个人消费性贷款和以小微企业主名义发放的个人经营性贷款,而小微企业主名义发放的个人经营性贷款比重不会高于贷款总额的三分之一,实际意义上的小微企业依然面对着贷款难的困境。

(五)一年期贷款独领风骚

▲样本小贷公司贷款期限余额分布

从贷款的期限来看。样本小贷公司发放的都是1年期以下贷款,贷款期限短,贷款风险相应较低,贷款回收也相应较快,小贷公司的短期贷款基本上是根据个人资金需求方面小、频、急的特点,尽量满足个人的周转资金和短期资金需求。从图中可以看出6~12 个月期的贷款最多,占总贷款余额的60.73%,其次是3~6 个月期贷款,占总贷款余额的34%,3 个月以内的贷款只占了总贷款余额的5.27%。不难看出,样本小贷公司主攻贷款的期限更倾向于1年期以下贷款。

(六)利润总额逐年增加,盈利能力逐步增强

从样本小贷公司的营利情况来看,截止2013年年底,利润总额累计达到了12,538.55万元,比2012年增加了7,703.25万元,增长159.3%。2014年1~11月份利润达到了2,667.53万元,比同期增加了621万元。2014年1~11月份利息收入为4,544.09万元,管理费用为1,660.97万元,比去年同期减少了1,573.93万元,同比下降了48.65%。2014年1~11月份,六家小贷公司贷款损失准备为460.5万元,极大地增强了抵御风险的能力。

▲ 样本小贷公司财务指标表

三、小额贷款公司存在的问题和困难

(一)贷款服务对象有限

八家小贷公司均是由企业法人牵头组织成立的,贷款发放的对象绝大部分是该企业旗下的小企业或者是股东的生意上一些朋友,其他急需资金的中小微企业很难从小额贷款公司获得资金上的支持。

(二)潜在的经营风险较大

小额贷款公司主要面向的是中小企业、个体工商户和农户,尽管社会效应明显,办事效率高,但潜在的风险也较大。目前小额贷款公司还没有纳入央行的征信系统,对客户的信用调查仅凭信贷员的日常了解,无法从正规渠道对客户的信用状况和信贷风险进行有效甄别,因而难以有效控制风险。

(三)小贷公司的统计报表还有待进一步规范

目前安宁市的9 家小贷公司有6 家公司的统计报表已纳入人民银行的金融统计监测系统,有3 家是刚开业不久,还未向人民银行上报统计报表。从平时的报表报送质量和这次的调研发现,6 家公司的统计报表均存在不同程度的问题。主要表现为:数据校验关系不正确;利润季报表中的利润总额与资产负债表中的本年利润不一致等等。

四、建议

(一)建立和完善小额贷款公司征信信息服务系统

目前小额贷款公司还没有纳入央行的征信系统,无法从正规渠道对客户的信用状况和信贷风险进行有效甄别,因而难以有效控制风险。为有效防范小额贷款公司的信贷风险,各级职能部门应尽快出台相关政策和措施,建立和完善与之配套的征信信息服务系统。

(二)扩大贷款服务对象范围,积极拥护国家“支农”服务政策

国家允许成立小额贷款公司的目的是扶持中小微企业和“三农”贷款,相关职能部门应出台相关政策和措施鼓励小额贷款公司扩大贷款服务对象范围,积极面向社会急需资金的的企业和个人,特别是在“三农”贷款上,应加大支持力度。

(三)针对统计报表不规范的问题建议上级相关部门应尽快制定出相关的考核考评办法或措施

特别是针对那些存在错报、漏报、瞒报的现象要坚决制止,并严肃处理,确保人民银行金融监测统计系统数据来源的准确性。

猜你喜欢

中国计算机报(2020年10期)2020-04-07 03:42:39

活力(2019年22期)2019-03-16 12:47:12

当代县域经济(2017年5期)2017-05-19 10:40:14

中国经济周刊(2015年33期)2015-09-10 20:15:57

决策探索(2015年17期)2015-09-10 07:22:44

时代金融(2014年16期)2014-08-15 00:51:28

当代县域经济(2014年5期)2014-08-12 22:03:11

环渤海经济瞭望(2014年8期)2014-04-07 15:06:55

技术经济(2014年12期)2014-02-28 01:30:35

河北金融年鉴(2012年0期)2012-03-25 10:14:08