基于MF-DFA方法的国际油轮运价指数多重分形分析

2014-02-28 05:58韩华漪王学锋

重庆交通大学学报(自然科学版) 2014年5期

韩华漪,钱 斌,王学锋

(上海海事大学 交通运输学院,上海 201306)

0 引 言

近年来,在油运需求的萎靡以及油轮运力过剩双重因素影响下,波罗的海原油运价指数BDTI由2008年7月22日的最高点2 289点降至现在的700点左右,油轮运输市场也进入了萧条时期。油轮运价指数波动折射着油轮运输市场“阴晴”变化趋势,也受到航运界经营者广泛关注。有效地掌握国际原油运价指数的波动规律及变化特征对油轮运输投资和经营者制定投资决策、把握市场动态有着至关重要的意义,并且对国家准确制定相关策略和企业规避相关海运风险起着非常重要的作用。

在油轮运价指数波动研究最多的是来自希腊以及德国的专家学者,最早开始研究油轮市场运价指数波动特征方面的专家学者是T.C.Koopmans[1],他早在1939年,从市场供求关系角度出发,加上经济学理论方法,得出了市场运价弹性在运力相对少的情况下较高的结论。自此,航运市场运价波动性的研究成为航运经济研究的焦点。1981年,V.D.Norman,等[2]假设船东利润最大化、燃油成本及运费是一定的,用仿真模型计算最优航速,得到运价波动主要受供需市场的影响。随着油轮市场的不断发展,学者们开始根据不同船型的运价指数波动特征,D.Glen[3]分析了不同航线上3条不同船型的运价指数收益序列的波动情况。之后,D.R.Glen,等[4]接着运用基于lever data的模型选择不同的数据来源,尽管方法和数据样本不一样,但得出的结果相一致,油轮类型越大风险越大。M.G.Kavussanos,等[5]第一次将马尔科夫转换模型用于研究VLCC、Suezmax、Aframax、Handysize这4种船型分别在扩张型和收缩型两种市场条件下,油轮运价指数收益的季节性波动特征。A.H.Alizadeh,等[6]基于协整方法研究在两种油轮运输航线上的原油现货、期货及运费率3种因素长短期关系。R.Adiand,等[7]最开始将非参数模型,即广义非参数马尔可夫扩散模型运用于分析油轮运输市场运价指数的波动特征。

近年来,国内很多学者开始研究油轮市场运费波动。姜丽娉[8]将应用于金融数据研究的GARCH模型对国际油运市场运价指数波动规律进行分析。范永辉,等[9]通过灰色关联分析模型研究油轮运价指数以及使其波动因素之间的关联性,提出油轮的船队规模、海运量、产量是最为关联的因素。万九文[10]运用线性和非线性的检验方法探析国际干散货运输市场分形特征,最后得出该市场运价指数呈现明显尖峰厚尾分布。王玉东,等[11]除趋势波动分析(DFA)方法研究国际原油市场有效性。冯超[12]通过实证分析最后提出了运用随机波动SV模型描述油轮运价指数波动特征优于万九文提出的GARCH模型的结论。

从上述国内外学者的研究现状来看,学术界对运价指数的波动研究方法还停留在基于有效市场(EMT)的理论上,目前对于原油市场运价指数波动方面的研究主要集中于运用线性理论,极少数文献是运用分形市场理论方法研究指数波动特征的。并且许多学者用分形理论来研究金融市场价格波动的研究中,在航运市场上,用分形的理论方法来研究航运市场价格指数波动特征的文献少之又少。因此,采用分形市场理论方法分析国际原油运价指数变化特征及波动规律,具有重大理论现实意义。

1 国际原油运价指数多重分形

1.1 分形分析

由于资产收益波动的复杂性,运用单分形分析方法来研究时间序列,即仅用一个分形维描述时间序列在不同时间标度上的分形特性,存在很多问题和局限。因此,Kantelhardt(2002)提出了多重分形消除趋势波动分析方法(Multifractal Detrended Fluctuation Analysis,简记:MF-DFA)[13]。MF-DFA方法将时间序列在每个小分割区间上波动均值当作统计点,按照波动函数的幂律关系得到广义Hurst指数h(g),当h(q)与q无关时,称时间序列是单分形的;反之,称时间序列是多重分形的,从而测量时间序列结构以及波动奇异性。

1.1.1 数据来源

采用国际油轮运输市场BDTI与BCTI指数作为研究对象,选取2007-01-12至2012-12-24 BDTI和BCTI指数各1 403个历史数据作为原始样本。为便于对BDTI与BCTI指数收益率波动性进行深入研究,对样本数据采用对数值1阶差分法进行处理,以对数差分表示的指数差额刻画指数收益率,从而从指数收益率曲线分析指数变动情况[5]。将指数收益率基本统计特性进行分析:基本统计量、平稳性和自相关性分析以及异方差检验。

设Pt表示t日的指数数值,Rt表示指数的日收益率:Rt=ln(Pt)-ln(P(t-1))。

1.1.2 基本统计量分析

时间序列基本统计特征统计量为:均值、中值、标准差、偏度、峰度、Jarque-Bera估计值[5]。选用Eviews6.0 软件对BDTI与BCTI指数收益率序列统计特征进行分析,见图1。

从两列数据的均值、最大最小值看出,BDTI指数每日波动幅度略大于BCTI指数;BDTI的标准差0.024 96大于BCTI的0.017 52,由此可知,BDTI指数收益率序列波动性更大;两者的偏度均为负值,呈现左偏趋势,左边的尾部相对于与右边的尾部要长,说明大于平均收益率的频数较多;峰度方面,两个序列峰度都远大于3,均存在显著的尖峰态势,即它们的分布偏离正态分布程度较大,易出现暴涨暴跌情形,而BCTI的分布更为尖峭;收益率序列的Jarque-Bera检验统计量估计值显著不为0,拒绝其分布服从正态分布的原假设。

表1 BDTI与BCTI指数收益率序列基本统计特征

由以上的基本统计特征分析得知,BDTI和BCTI指数收益率序列显著偏离正态分布,具有明显的尖峰厚尾的特征。

1.1.3 平稳性和相关性分析

从BDTI与BCTI指数收益率走势图显示是一个围绕均值不断波动的过程,可以粗略判断这两列数据是平稳的。为了更准确得出检验结果,运用单位根检验方法ADF(Augmented DF test)检验。如表2所示,ADF统计量在1%的显著性水平上临界值为-3.435,BDTI与BCTI的ADF统计值都小于临界值,即不存在单位根,说明收益率序列是平稳的。

对于收益率序列的相关性分析,运用Q统计检验量进行检验,选择20滞后期。表2中,序列自相关图均呈现拖尾现象,而偏自相关图均呈现截尾现象。Ljung-Box统计量Q(k)显示两者的收益率序列存在一定程度的序列相关性。

表2 BDTI与BCTI收益率序列的平稳性和自相关性检验

1.1.4 厚尾性分析

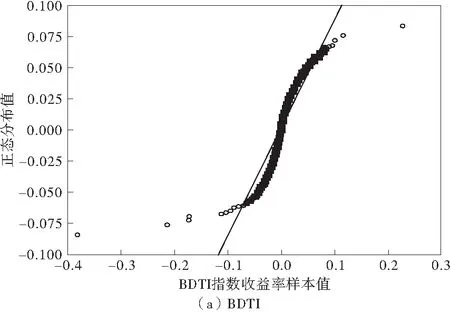

借助Eviews6.0软件作出数据的QQ散点图(图2),并且选取正态分布作为参照标准。由图2可知,两个指数收益率的样本值没有落在表示正态分布的直线上,很明显存在较大的偏离,存有厚尾性现象。

图2 BDTI与BCTI指数收益率Quantiles-QuantilesFig.2 Quantiles-Quantiles of BDTI and BCTI daily return rates

1.2 BDTI和BCTI运价指数检验结果分析

由以上结论可知,运用分形方法来研究BDTI与BCTI指数波动特性更为合适。运用MF-DFA程序算法,使用MATLAB7.0设计程序,对BDTI与BCTI指数进行多重分形检验。

对一定长度N的时间序列,MF-DFA的计算过程如下。

1.2.1 离差序列等分

将2007-01-12—2012-12-24各1 403个历史数据的对数收益率的累积离差序列从首至尾以及从尾之首进行两次等区间分割。序列子区间长度为s,s的取值范围可以是10至N/5=28(N则是1 403)。s取值太小没有实际意义,取值太大则会引起其计算结果的偏差,s取值18,既排除了小尺度带来的可靠性的影响,也避免了大尺度可能存在的斜率变化带来的影响,提高了MF-DEA的精确性。经两次分割后,新的序列总长度为(Ns=[N/s])。由于每次分割都是个互相不重叠的小区间,所以呈现两边大致对称状。更进一步观察两边图形存在微小差别,这是因为N/s不能整除,每次分割后尾部剩余一小部分单独作为子区间。

1.2.2 消除每一个小区间上的波动趋势

在上述分割序列的基础上,运用最小二乘法拟合每个子区间ω(ω=1,2,…,2Ns)的局部趋势,得到残差序列。将记为第段区间上的局部趋势函数。

Cω=Yω(j)-Cω(j),j=1,2,…,s

(1)

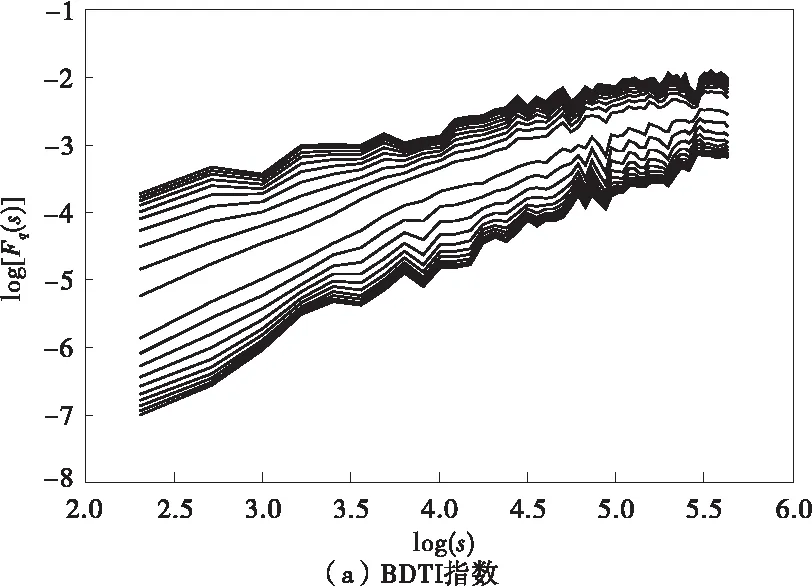

1.2.3 logFq(s)~log(s)拟合

过程2中拟合过后,得到Cω(j)残差序列,根据式(2)计算波动函数Fq(s)。由于Fq(s)与S之间具有Fq(s)∝sh(q)幂律关系,根据式(2),采用最小二乘法进行拟合。q的取值范围是[-10,-9,-8,…,+8,+9,+10]的非0整数,这是根据在q值取不同值得情况下测试所得结果的收敛性而确定的。重复过程3的拟合操作,得到不同q值下的)logFq(s)~log(s)函数关系图,如图3。

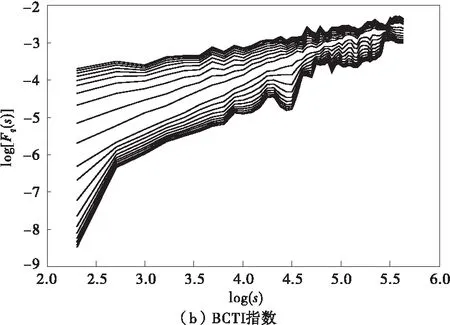

图3 不同q值下BDTI与BCTI指数拟合效果Fig.3 The fitness of BDTI and BCTI with different value of q

(2)

将logFq(s)~log(s)的散点图绘制,并运用最小二乘法回归,该回归直线斜率就是h(q),即q阶广义Hurst指数。当h(q)与q有关时,即时间序列的每一个小区间消除趋势后的q阶波动程度不相同,说明了这个时间序列的局部结构呈现非均匀状态,即这个时间序列是一个多重分形过程。若h(q)与q无关,则是单分形过程。对于一个非平稳的时间序列,当h(q)=0.5时,表示时间序列是个独立过程;当0.5 观察图3,在q>0(上10条线)和q<0(下10条线)中间有明显的间隔,伴着q值的等差减小,间隔以上部分的10条曲线,相邻曲线之间的间隔由小变大,下面10条曲线则由大变小。自下而上,q的取值逐渐增大,与之对应拟合直线斜率即广义Hurst指数h(q)也随之减小。由此可知,当q取值的绝对值越大,h(q)值逐渐的收敛。所以,当q值在一定范围内变换时,h(q)的取值也是有范围的。以上是实证检验的直观图像,进一步通过MATLAB软件编程计算处理得到q取不同值时的h(q)的数值情况如表3。 表3 BDTI与BCTI指数的q和h(q) 可以确定,采用传统的有效市场方法来研究原油市场运价指数波动规律是非常不恰当的。当q的取值从-10~+10等差变化时,BDTI原油运价指数对数收益率序列的h(q)值从1.107 6递减至0.522 1,BCTI成品油运价指数对数收益率序列的h(q)值从1.287 7递减至0.441 2。两个指数收益率序列的h(q)非常明显不是常数,显著说明BDTI原油运价指数与BCTI成品油运价指数均具有明显的多重分形特征。因此,可以肯定的是这两个油运市场都不是一个有效的资本市场,不遵循传统有效市场理论的随机游走分布,而是具有典型的多重分形市场特征。进一步观察到BCTI指数收益率序列h(q)的值的跨度略大于BDTI的h(q)的跨度,说明成品油运输市场的多重分形特征显著于原油运输市场。 q在[-10,+10]范围内,BDTI指数收益率的广义Hurst指数h(q)>0.5,说明运价指数收益率小幅度波动影响被放大,表现出持久性的特征(又可叫作长期记忆性),这时市场中内部自身因素的影响更为突显。而对于BCTI指数收益率序列,当q为较小的整数或负数时,h(q)>0.5,表现出持久性特征;当q>6时,广义Hurst指数<0.5,收益率序列波动中,大波动的影响被放大,这时候指数收益率序列具有反持续性特征,突出了市场外部因素的作用。 q>3时,当q的取值一定,BCTI指数收益率的h(q)恒大于BDTI的h(q)的值,表明BCTI指数收益率时间序列比BDTI指数收益率序列更具有相关性;统计意义上,BCTI指数收益率序列就更具有相似性,市场的稳定性更好;成品油市场今天发生的时间对以后市场价格指数的影响会更加显著。当q≤3时,则相反。 基于国际油轮运输市场存在多重分形特征这一前提,结合我国油轮运输市场多重分形产生的原因,以提高我国油轮运输市场有效性和稳定性为出发点,得到如下发展对策。 油轮运输市场的健康发展对一个国家的国民经济、政治、军事发展都将产生显著的积极作用。改变油轮运输专营局面,除了我国主要的油轮运输企业——中远集团、中海集团、中化国际、招商局集团等外,政府应当扶植市场上一些具有相当实力的企业,增加市场开放性与竞争力,打破石油运输市场垄断局面,鼓励油轮运输企业联盟与资源共享,使得市场上出现更多的油轮联营体,提高我国油运企业竞争实力。 积极研究开发国外大型油轮公司的油轮运输经验,优化公司船队结构,并尝试在海外投资或与国外油轮船主合资进行建设,走近并逐步适应国际市场,参与国际石油运输市场竞争。与此同时,专注于石油运输公司和石油公司的战略合作。鼓励我国的石油企业及油轮在“双赢”的前提下,以达到某种“价格公式”,以协调双方利益的长期租赁的形式,促进稳定发展中国的石油运输市场。 BDTI和BCTI运价指数收益率序列存在肥尾分布及非线性特性是多重分形存在的主要原因,这说明了现实的油轮运输市场并非同于有效理论所描述的运价指数出现大幅波动的概率基本上是零,也不是单分形特征所阐述的大幅波动和小幅波动完全相似。面对中国进口石油运输的庞大需求,以及“国油国运”政策,许多航运企业均大举投资,建造新船。这种现象加剧全球油运市场供过于求的严峻形势,导致运费下降。针对目前可能出现的大量打造新船的倾向,政府应保持对油轮公司宏观政策的引导,加强油轮投资者和盲目投资者的理性投资教育,防止出现重复投资,重复建设的情况,扭转在看好市场前景的情况下盲目“下注”的情况,改善油轮市场投资环境。 运价指数收益率序列的波动相关性造成了油轮市场的多重分形特征,说明整个油轮运输市场并非服从随机过程,长程相关性影响了油轮运价指数的走势,使得市场存在多分形特征。油轮市场中存有很多噪声,无论是市场信息还是投资者对信息做出的反应均呈现非线性特性,并且对信息的反映将出现在信息累积到一定程度之后,从而导致了油轮市场是一个有偏随机过程。一定时期,技术分析可以预测市场未来情况,政策给市场带来的反应具有一定滞后性。根据这一情形,油轮输运市场相关政府部门在重大政策信息发布前应加强信息的保密,同时要加强监管油轮运输市场相关企业的信息披露,杜绝不对称性的信息产生,从而让航运投资者能够及时准确地掌握航运市场真实情况,制定更好的投资策略,提高油运市场有效性。 近年来,中国的原油消费增长速度是远高于产量的增长,使中国的石油进口原油每年都有增长,对于外国石油的依赖程度上升到55.9%,未来这一比例将继续增加。对外依赖度较高,以及变幻莫测的国际形势,大大增加了我国的石油进口的风险,从而影响到国家的能源安全和国家安全。为了保持经济稳定发展,保障国家能源安全,积极拓宽石油进口渠道,保障石油进口安全是非常重要的。 目前,我国的石油储备量为1 640万m3,加上商业储备,可供消费约30 d,远远低于国际能源署(IEA)建议的90 d的“达标线”,更远远低于欧盟、美国、日本等国家的储备水平。我国战略油储的目标是到2020年能够满足90 d的使用量,约7 000万m3。未来10年将增加战略储备量5 360万m3,石油战略储备的发展空间非常大。参考美国、日本等发达国家经验,在继续建设国家二期和三期原油战略储备的同时,应积极利用企业的商业储备库来储备国家原油。此外,还可以依靠石油期货市场进行石油期货储备,吸引大量世界石油贸易商在我国设立交割仓库以储存石油,增强我国石油储备能力。 近年来,石油价格极不稳定,频繁波动。不稳定和高油价对中国油轮运输企业带来了不稳定因素。为了减少石油价格和高价格的风险,中国必须发展和完善自己的石油期货市场,形成自己的成品油定价机制,取得参与世界石油价格的资格。此外,仅有石油期货市场还不够,还应建立健全我国的石油金融体系,配套相应的石油金融政策。如建立国家石油产业发展基金,可以帮助企业参与到国际石油市场和石油期货市场的运作中去。 通过实证分析结果与有效市场理论相比较,可确定采用传统的有效市场方法来研究世界油运市场运价指数波动规律是有一定局限性的。将国际油轮市场运价指数BDTI与BCTI作为研究对象,运用多重分形消除波动趋势(MF-DFA)方法研究了世界油轮运价指数收益率序列的非线性动力学特征,验证了原油运输市场和成品油运输市场都具有显著的多重分形特征,即指数波动呈分形布朗运动,并不是随机游走分布,今天的市场与未来的市场是具有持续性和相关性的;并对原油和成品油运输市场的多重分形特征做了比较,发现成品油运输市场的多重分形特征显著于原油运输市场。将多重分理论用于油轮市场运价指数波动的研究中,不仅在理论上开辟了油运市场指数波动研究的新方法,而且为中国油轮运输市场建设提出消除垄断和提倡竞争、加强投资者理性教育、加强信息监管等建议给出了实际的研究支持。为今后更好的掌握世界油轮运输市场非线性结构、探索油轮运价指数波动的风险评估及预测、为今后我国制定油轮运输市场对策、为油运企业更好的进行决策提供方向。 [1] Koopmans T C.Tanker Freight Rates and Tank Ship Building [M].Holland:Netherlands Economic Institute,1939. [2] Norman V D,Wergeland T.Nortank-A Simulation Model of the Freight Market for Large Tankers [M].Bergen,Norway:Center for Applied Research Norwegian School of Economics and Business Administration,1981. [3] Glen D.The emergence of differentiation in the oil tanker market,1970—1978[J].Maritime Policy and Management,1990,17 (4):289-312. [4] Glen D R ,Martin B T.Conditional modeling of tanker market risk using route specific freight rates [J].Maritime Policy & Management,1998,25(2):117-128. [5] Kavussanos M G ,Alizadeh A H.Seasonality patterns in tanker spot freight rate markets [J].Economic Modeling,2002,19(5):747-782. [6] Alizadeh A H ,Nomikos N K.Cost of carry,causality and arbitrage between oil futures and tanker freight markets[J].Transportation Research Part E:Logistics and Transportation Review,2004(40):297-316. [7] Adland R,Cullinane K.The non-linear dynamics of spot freight rates in tanker markets [J].Transportation Research Part E:Logistics and Transportation Review,2006,42(3):211-224. [8] 姜丽娉.基于GARCH模型的国际油轮运价指数波动研究[D].大连:大连海事大学,2008. Jiang Liping.Study on Volatility of International Tanker Freight Rates Based on Garch Model [D].Dalian:Dalian Maritime University,2008 [9] 范永辉,杨华龙,张宝华.基于灰色关联理论的油轮运价指数波动分析[J].大连海事大学学报,2009,35(4):30-34. Fan Yonghui,Yang Hualong,Zhang Baohua.Fluctuation analysis of tanker freight rate based on grey relativity theory [J].Journal of Dalian Maritime University,2009,35(4):30-34. [10] 万九文,吕靖,魏方,等.国际干散货运输市场分形特征[J].大连海事大学学报,2010,36(3):31-34. Wan Jiuwen,Lv Jing,Wei Fang,et al.Fractal characteristics of international dry shipping industry [J].Journal of Dalian Maritime University,2010,36(3):31-34. [11] 王玉东.国际原油市场有效性研究[D].南京:南京财经大学,2010. Wang Yudong.Numerical Simulation on Blasting Cavity and Experimental Study of Grouting for Supporting in Soil [D].Nanjing:Nanjing University of Finance and Economics,2010. [12] 冯超.基于SV类模型的国际油轮运价指数波动风险研究[D].上海:上海交通大学,2012. Feng Chao.Research on Volatility Risk of International Tanker Freight Index Based on SV Models [D].Shanghai:Shanghai Jiaotong University,2012. [13] 李进洋.国际油运企业核心竞争力评价[D].上海:上海海事大学,2005. Li Jinyang.International Oil Enterprise Core Competitive Power Evaluation [D].Shanghai:Shanghai Maritime University,2005.

2 我国油轮运输市场发展对策

2.1 消除垄断、促进战略合作和提倡竞争

2.2 加强对投资者的理性投资教育

2.3 相关政府部门应加强信息监管

2.4 增强石油储备能力

2.5 建立健全国家石油金融服务体系

3 结 语

猜你喜欢

水上消防(2021年5期)2022-01-18

动漫星空(兴趣百科)(2020年11期)2020-11-09

趣味(数学)(2019年12期)2019-04-13

现代装饰(2018年11期)2018-11-22

风流一代·经典文摘(2017年8期)2018-01-15

兰台世界(2017年13期)2017-08-08

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30