影响民间借贷利率波动的因素探析——以温州为例

2014-02-25 02:30林贵,陈婷

东北师大学报(哲学社会科学版) 2014年6期

林 贵,陈 婷

利率作为借贷资金的价格,不但是连接借贷资金供求双方的纽带,也支撑民间金融的运行。在政府金融制度安排导致金融资源配置极度扭曲的前提下,利率使民间借贷功能的发挥达到了极致,既影响民间借贷的绩效,也关系到民间借贷能否持续健康发展。

学术界对民间借贷产生的动因、特点、路径的选择、发展障碍及监管措施等展开大讨论,取得了许多有益的成果。但在微观层面上对影响民间借贷利率波动的因素分析相对较少,通过选取温州的案例,从实证角度分析影响民间借贷利率波动的因素,旨意在于找出正确引导民间金融的途径,为政府决策提供借鉴。

一、温州民间借贷利率波动的实证分析

温州地处东南沿海,“两多”、“两难”现象凸显。选取温州样本,分析温州近30多年民间借贷利率的变动趋势及影响的主要因素,更有助于揭示民间借贷利率的变动趋势。

(一)近30多年温州民间借贷利率走势分析(1980—2012年)

1.实证描述

1980—1983年温州民间借贷利率呈下降趋势,从36.8%下降到25.6%;1983—1988年温州民间借贷利率呈上升趋势,从25.6%上升到45%;1988—2007年温州民间借贷利率呈下降趋势,从45%下降到10.8%;2007—2011年温州民间借贷利率呈上升趋势,从10.8% 上升到24.52%;2012年温州民间借贷利率回落到21.58%。温州民间借贷利率远高于银行贷款利率,相当于银行贷款利率的1—3倍左右,其波动的幅度也远大于银行贷款利率,且与温州CPI变动方向一致。80年代中后期,三者均达到历史高峰,其中民间借贷利率高达45%,90年代后期,三者的相关性不断增强并呈下降的趋势,2003年温州民间借贷利率达到了最低点10.6%。到2009年之后,随着央行货币政策的持续收紧,温州民间借贷利率开始回升[1]34。

2.基本面分析

温州是民营经济的发祥地,在信贷所有制歧视的前提下,民营中小企业主要依靠民间借贷融资,民间借贷融资规模约占民营中小企业全部融资的30%。1988年我国经济过热,出现了改革开放以来的第一轮通货膨胀高峰,CPI同比增长26.8%,一年期银行贷款利率高达17.28%,温州民间借贷利率也达到了阶段性高峰45%,隐含巨大金融风险。20世纪80年代中后期,温州民间借贷月息从1 分到4.5 分不等,先后发生过“三次”民间金融风潮,严重地威胁到当地的金融秩序和社会的安定。民间金融因此受到打击和整顿,此后利率水平一直呈下降趋势。1989年温州银行业首次出现存差,资金供给宽松,银行下调利率,物价指数下降,民间借贷利率随之降低。2000年以来,随着利率市场化改革步伐加快,温州各级各类银行不但数量增加,信贷结构也进行了调整,都注重为民营中小企业贷款,使民营中小企业融资难的问题有所缓解,民间借贷利率继续走低。2002年温州农信社实施利率浮动试点,温州9大信用联社存差进一步扩大,银根宽松,尤其是2003年受“非典”影响,经济滑坡,一年期银行贷款利率仅为5.31%,温州民间借贷利率也达到了阶段性低位10.6%。2004—2010年,温州民间利率水平一直在10%—17%之间徘徊。2011年,受资金供求紧张影响,温州民间借贷利率大幅度回升至24.52%。2012年,随信贷政策的调整,鼓励向民营中小贷款,温州民间借贷利率回落到21.58%[1]34。

(二)温州民间借贷利率对央行货币政策的敏感度分析

1.实证描述

近年来,随着央行货币政策的调整和法定存款准备金率的升降,温州民间借贷利率都作出灵敏的反应。2004年,温州民间借贷利率从2月份的8.9‰升至12月的12‰左右,出现金融“托媒”现象,大量银行信贷资金流入民间金融。中国人民银行温州中心支行监测统计,当时,温州全市储蓄存款余额每月递减近20亿元,减少总数超过100亿元。2007年4月,温州民间借贷利率一度降到8.88‰的低点,其后持续走高;到2008年4月达到阶段高峰12.6‰;2009年温州民间借贷利率在10.34‰—11.32‰区间内小幅波动;2010年,民间利率又从1月份的10.98‰升至9月的13.92‰;2011年温州民间借贷利率大幅度上扬,从1月份的23.01‰升至8月的25.44‰;2012年有所回落,但回落的幅度不大,在3个百分点之间窄幅波动[1]34。

2.基本面分析

2004年,中国人民银行执行稳健货币政策,提高存款准备金率和存贷款利率,采用灵活公开市场操作,配合产业政策加强信贷投向引导,限制向过热行业信贷的投入,促进信贷结构调整。银根明显抽紧,银行信贷资金供给紧张,民营中小企业生产周转资金出现巨大缺口,民间金融开始活跃,利率快速上扬。2007年,针对银行体系流动性偏多和物价上涨幅度加快的新情况,人民银行货币政策逐步从“稳健”转为“从紧”。年内连续10次上调存款准备金率累计5.5%,6次加息,仅温州就回笼流动性36亿元左右,温州民间借贷利率也达到阶段性高峰。2008年上半年,央行实行稳健的货币政策,从9月份开始,受全球经济危机的影响,货币政策逐步走向宽松,5 次减息,温州民间借贷利率也随之走低。2010年,央行6次上调存款准备金率累计3%,2次加息累计0.5%,大幅度回笼流动性,温州民间借贷利率也逐步走高。2011年,货币政策持续紧缩,4 次上调存款准备金率,3次加息,使得民间借贷利率大幅度上扬。2012年,央行信贷结构作出调整,向中小企业倾斜,加之累积风险的逐步释放,温州民间借贷利率有所回落[2]。

总之,温州民间借贷市场利率是最敏感的信号,其波动最灵敏地反应市场资金供求力量的对比、央行货币政策的调整、商行利率和社会物价指数的变动。

二、民间借贷利率的影响因素分析

(一)货币政策和社会资金的松紧度是影响民间借贷利率水平的重要因素

当中央银行货币政策宽松时,银行信贷政策也趋于宽松,金融市场资金充裕,民间借贷需求减弱,利率下降;反之,当中央银行货币政策紧缩时,银行信贷政策也趋于紧缩,市场资金吃紧,民间借贷需求增强,利率上升。

(二)银行贷款利率的走势及波动幅度是影响民间借贷利率水平的标尺

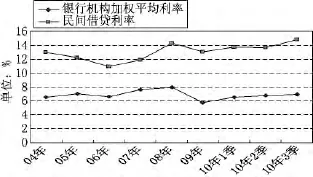

民间借贷利率走势及波动的幅度与银行贷款利率走势及波动的幅度基本相同,如图1[3]。

图1 2004—2010年3季温州民间借贷利率和银行机构贷款加权平均利率走势图

(三)不同借款需求,资金风险等级不同,影响民间借贷利率

投资性需求或一般调剂性需求,资金风险大、收益高,民间借贷利率高;生产经营性需求或消费性需求,资金风险小,收益低,民间借贷利率低。据中国人民银行温州中心支行2010年9月份监测的数据显示,民间借贷资金用于投资的利率为17.78‰;用于生产经营或消费的利率仅为9.75‰,大大低于投资性需求使用的利率[4]17。

(四)区域经济差异,影响民间借贷利率

我国区域经济发展不平衡,各地区间的民间借贷利率水平差异较大。东南沿海地区,经济发达,产业集群度高,民间借贷利率水平相对较低;中、西部民间借贷利率相对较高。2012年4月中国人民银行温州市中心支行监测的温州地区民间借贷综合平均利率为21.58%,比新疆阿尔泰地区民间借贷平均利率的23.17%低1.59 个百分点[4]17。

(五)物价变动的幅度,影响民间借贷利率

物价水平的提高,民间借贷利率也不断攀升。其原因是物价上涨,正规银行实际利率为负数,公众存款失去信心,银行要吸收公众存款,就必须提高吸收存款的名义利率,银行要获得投资收益,还必须提高贷款的名义利率。随着银行存贷款名义利率的提高,民间借贷利率也随之上扬。

三、结论与建议

通过以上分析得出如下结论:民间借贷利率市场化程度高,对借贷资金的供求影响极大,同时受央行货币政策的调整、商行利率和社会物价指数的变动等因素的影响。但也存在负面效应:一是民间借贷利率的波动机制影响央行货币政策调控的效果。如果央行紧缩银根,提高利率,民间借贷利率迅速提高,而且提高的幅度远超过银行利率,社会资金涌入民间借贷市场,货币回笼大打折扣,影响货币政策实施效果;二是民间借贷利率的波动机制极易导致产业“空心化”。因为民间借贷的高融资成本必然追逐暴利投资,温州投机猖獗、产业空心化明显就是典型的例证;三是民间借贷利率的外部负效应明显,传染性极强。温州10%的民间借贷资金来源于银行,民间借贷危机出现后,影响银行的资产质量,搞不好可能酿成系统风险。

根据民间借贷利率存在的问题,建议从以下方面采取措施:一是把民间金融纳入金融监管的范围内。积极探索设立民间借贷登记服务中心、民间资本管理公司、网络中介服务机构以及发展区域性股权交易中心等,提升民间借贷市场信息的透明度和对称性。二是出台民间借贷法规。坚决打击非法集资,禁止银行信贷资金二次转贷,堵塞大企业“转贷”的漏洞,改善中小企业的融资环境,强化民间借贷的自律管理、市场约束和社会责任;三是深化利率市场化改革,取消利率“双轨制”,使体制内金融机构和体制外金融机构站在同一起跑线上展开充分竞争。

[1] 温州市统计局.温州市经济与社会发展统计公报(2013)[R].2014-03-25.

[2] 叶茜茜.影响民间金融利率波动因素分析:以温州为例[J].经济学家,2011(5):66-73.

[3] 中国人民银行温州市中心支行.民间借贷利率与期限的关系[R].温州借贷市场报告,2010-06-10.

[4] 中国人民银行温州市中心支行课题组.温州民间借贷利率变动影响因素及检测体系重构研究[J].货币银行,2011(1).

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国篆刻(2017年6期)2017-07-18

领导决策信息(2017年13期)2017-06-21

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

- 东北师大学报(哲学社会科学版)的其它文章

- 东北地区制造业技术效率的测算与比较研究

- 金代契丹族地方官的政治活动及作用