发展普惠金融,实现社会公平正义

——基于辽源、通化、白山普惠金融发展情况的调研

2014-02-23 14:10普惠金融专题调研组

长春金融高等专科学校学报 2014年5期

普惠金融专题调研组

(长春金融高等专科学校 金融系,吉林 长春 130028)

发展普惠金融,实现社会公平正义

——基于辽源、通化、白山普惠金融发展情况的调研

普惠金融专题调研组①

(长春金融高等专科学校 金融系,吉林 长春 130028)

党的十八届三中全会将普惠金融列为重点工作,为了深入了解吉林省“普惠金融”发展情况,总结吉林省在普惠金融创新实践方面的经验,为国务院制定发展普惠金融规划提供翔实的基础数据,长春金融高等专科学校组织专项调研团队对吉林省辽源、通化和白山三个地市进行走访座谈和问卷调查。了解城市低收入群体和农民享受金融服务的情况以及普惠金融发展面临的主要问题,通过对调研数据进行整理分析,提出促进吉林省普惠金融发展的对策建议。

普惠金融;城市低收入群体;农民

2005年,联合国提出“普惠金融”的概念,即让所有人都享受金融服务的实惠。普惠金融是联合国和世界银行近年来大力推行的一种理念,惠及了世界各地众多人群。全球金融危机以来,普惠金融更是被视为关系国家战略的包容性金融的重要内容。

2012年6月,胡锦涛主席在二十国集团峰会上提出:“普惠金融问题本质上是发展问题,希望各国加强沟通和合作,提高各国消费者保护水平,共同建立一个惠及所有国家和民众的金融体系,确保各国特别是发展中国家民众享有现代、安全、便捷的金融服务。”这是中国国家领导人第一次在公开场合正式使用普惠金融概念。中国人民银行行长周小川将普惠金融定义为“通过完善金融基础设施,以可负担的成本将金融服务扩展到欠发达地区和社会低收入人群,向他们提供价格合理、方便快捷的金融服务,不断提高金融服务的可获得性”。

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中明确提出“发展普惠金融。鼓励金融创新,丰富金融市场层次和产品”,并将发展普惠金融列入2013年重点工作,国务院也将普惠金融列入金融领域重点课题,并指定中国银监会为牵头单位,研究提出发展普惠金融规划。由于吉林省在农村金融工作方面的实践和取得的成效,银监会邀请吉林省作为银监会发起的普惠金融课题研究成员,参加国家发展普惠金融规划起草工作。

一、调研情况简介

(一)调研目的

为了深入了解吉林省“普惠金融”发展情况,总结吉林省在普惠金融创新实践方面的经验,为国务院制定发展普惠金融规划提供翔实的基础数据,长春金融高等专科学校调研团队,于2014年7月22日—28日赴吉林省辽源、通化和白山三个地区开展调研和系列社会实践活动。通过调研了解吉林省东部地区普惠金融的发展情况,从基层实践角度出发,关注城市低收入群体和农民享受金融服务的情况,结合在小额信贷、残疾人、低收入人群等弱势群体金融服务方面的经验,总结目前吉林省普惠金融服务方面的情况及存在的问题,并提出有针对性的对策建议。

(二)调研方法

调研团队采取与当地金融办及相关金融机构座谈和赴调研地点深入基层开展问卷调研等方式进行调研。

(三)调研对象

普惠金融体系主张为弱势地区、弱势产业和弱势群体提供公平的金融服务和权益,因此,本次调研对象选择城市低收入①低收入标准的设定:目前我国没有统一的规定,各地确定标准的方法主要有:1.按照上一年度城镇居民月人均可支配收入的比率设定。如广西壮族自治区,城市低收入家庭收入标准,按照统计部门公布的当地上年度城镇居民人月均可支配收入的40%~50%确定。2.参照当地居民最低生活保障标准设定。如长沙市低收入家庭具体标准为当地、当年城乡居民最低生活保障标准的2倍。3.按家庭比例确定。如《江苏省城市低收入家庭认定办法》规定,各地确定低收入家庭收入标准,原则上要覆盖20%以上的城市家庭。4.多项指标综合考虑。如《河南省城市低收入家庭认定办法》规定,城市低收入家庭收入标准的确定应当根据当地经济和社会发展水平,统筹考虑居民人均可支配收入、最低生活保障标准、最低工资标准以及住房保障和其他社会救助的关系,以满足城市居民基本生活需求为原则,按照不同救助项目需求和家庭支付能力确定。本次调研问卷采用标准1。2013年,全国城镇居民全年人均可支配收入26 955元,平均每月2 246元,其40%~50%约为:900~1 100元,此处取1 100元。和残疾人等弱势群体以及农村居民。调研团队在辽源、通化和白山分别选择3个社区和3个乡镇开展问卷调研,共发放调研问卷790份,收回有效问卷688份。

二、城市普惠金融发展情况

(一)调研社区的基本情况

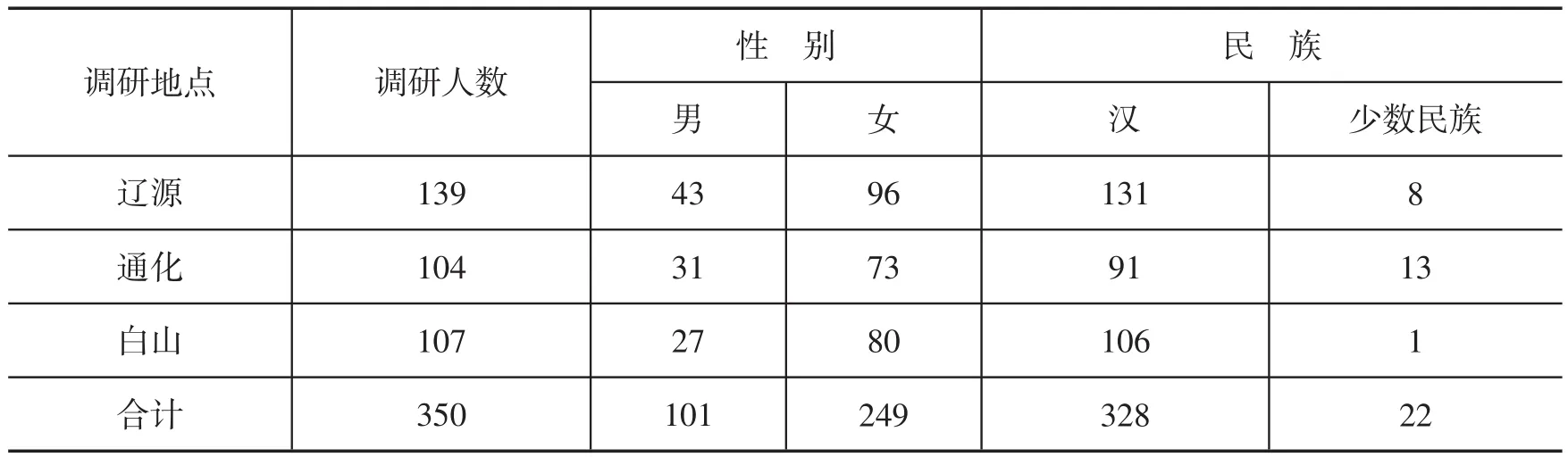

调研团队选择低收入群体较多的社区开展问卷调研,在辽源市的红城、裕明、鸿民3个社区共发放调研问卷150份,收回有效问卷139份;在通化市的清真、新风、一建3个社区共发放调研问卷120份,收回有效问卷104份;在白山市的红星、建设、宝山3个社区共发放调研问卷120份,收回有效问卷107份。三个城市累计收回有效问卷350份。

(二)调研对象的基本情况

表1 城市低收入群体调研对象基本情况表

被调查对象符合普惠金融调研的基本要求,均是低收入者和社会弱势群体(包括25名残疾人)。被调研的350名城市居民中,女性占71%,93.7%为汉族。年龄结构比较合理,以中老年为主,其中,21~30岁占8.47%,31~40岁占17.23%,41~50岁占42.09%,51岁以上占31.64%。被调研者文化程度不高,受过高等教育的人较少,占18.86%,高中以下学历占81.14,其中有5人不识字。被调查者的工作稳定性较差,其中有27.71%处于失业状态。调研对象收入水平较低,均符合月均收入1100元以下,有59.08%的调研对象每月收入为900~1100元,11.53%的调查对象月均收入不足300元,靠政府低保维持生活,家庭年收入在8000元以下的占35.43%。见图1、图2。

图1 调研对象受教育程度

图2 调研对象的收入水平

目前,金融知识的普及程度还有待提高,被调查对象中有32.64%的人了解ATM和POS机的使用程序,了解存贷款利率概念的有32.41%,18.62%的人了解网上银行和手机银行的使用方法,知晓银行贷款程序的只有7.13%,了解互联网金融产品的占9.2%。见图3。

图3 调研对象掌握金融知识情况

(三)数据统计分析结果

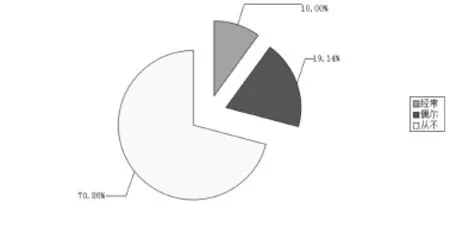

1.拥有银行账户及银行卡使用情况。被调查者中有131人没有银行存折,103人没有银行卡,276人没有信用卡,分别占37.4%、29.4和78.9%。有1个存折、1张银行卡和1张信用卡的分别占38%、42.3%和14.9%。有70.86%的被调查者从不刷卡购物,经常刷卡购物的仅占10%。见图4、图5。

图4 调研对象持有银行账户情况

图5 调研对象使用银行卡情况

2.融资情况。被调查者融资需求得不到满足,普遍存在融资困难的问题。当缺少资金时,有86.86%的受访者采取向亲戚朋友借款的方式,从不借款的占4.57%,民间借贷占1.43%,只有6.86%选择向银行申请借款。有10.3%的被调查者申请过贷款,有10%获得过银行贷款,其中获得1万元以下贷款的占13.89%,1~10万元贷款的占66.67%。59.46%的贷款来自国有商业银行,只有2.7%来自小贷公司和担保公司。贷款利率为6%~12%,只有16.67%获得过政府贴息优惠贷款,为取得贷款额外的花费在0~5 000元之间。对于贷款时遇到的问题,有29.78%的受访者缺少抵押物和担保,34.04%的人认为贷款手续复杂,19.15%的人认为贷款利率高。见图6、图7。

图6 调研对象的主要融资渠道

图7 调研对象申请贷款的主要困难

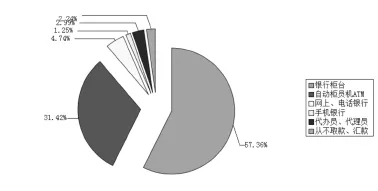

3.获得银行金融服务的情况。被调查者使用电子银行服务的较少,57.36%的人到银行柜台办理存取款或汇款等业务,使用自动柜员机存取款的占31.42%,使用网上和电话银行转账的占4.74%,使用手机银行业务的仅占1.25%,通过代办员和代理员办理存取款或汇款业务的占2.99%,还有2.24%的受访者从没办理过此类业务。由于大多数人选择到银行网点办理业务,因此有21.88%的人认为银行网点少,52.89%的人认为办理业务等待的时间长,18.54%的人认为手续麻烦,4.86%的人认为银行服务态度不好,只有1.82%的人认为柜员服务不专业。见图8、图9。

图8 调研对象存取款、汇款的渠道

图9 存取款、汇款存在的主要问题

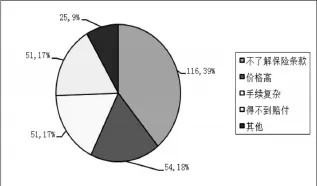

4.获得保险服务的情况。被调查者中有30.86%的人购买了保险,其中购买健康医疗保险的占42.21%、养老保险占24.03%、家庭财产保险仅占3.25%。购买保险花费超过1000元的占46.79%。近年来没有购买保险的占9.17%。27.2%的受访者不了解保险条款,24.8%的人认为保险赔付难,18.4%的人认为保险价格高,16%的人认为购买保险手续复杂。见图10、图11。

图10 调研对象购买保险的花费

图11 调研对象购买保险时存在的问题

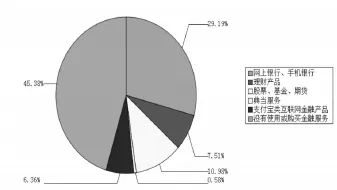

5.使用(或购买)金融服务的意愿。此项调研中,有31.51%的人愿意使用网上银行或手机银行,10.68%的人愿意购买理财产品,7.67%的人愿意投资股票等金融产品,有11.78%的人愿意使用支付宝类互联网金融产品,只有0.82%的人愿意使用典当服务,有37.53%的人不愿意使用(或购买)以上金融服务。受访者中有29.19%的人使用过网上银行或手机银行,10.98%的人投资过股票等金融产品,7.51%的人购买过理财产品,6.36%的人使用过支付宝类互联网金融产品,有0.58%的人使用过典当服务,没有使用(或购买)以上金融服务的人高达45.38%。见图12、图13。

图12 调研对象使用金融服务的意愿

图13 调研对象使用过的金融服务

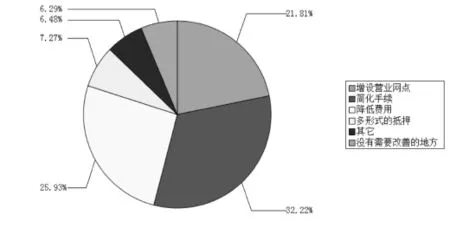

6.对金融机构改善服务的意见。在征询关于金融机构改善服务的意见时,受访者中有32.22%的人认为金融机构应简化业务办理的手续,25.93%的人认为应降低费用,21.83%的人认为应增设营业网点,7.27%的人认为应采取多形式的抵押,认为在其他方面需要改善的占6.48%。见图14。

图14 调研对象对金融机构改善服务的意见

(四)典型案例

案例一(调研人:张晓爽)

7月23日,辽源市鸿民社区。宋海波,男,59岁,一眼失明,半腿残疾,失去劳动能力,有低保,但2013年收入只有210-260元,每年还要交100元保障金。问及是否了解银行业务时,大爷说“我饭都要吃不饱了,哪还懂这些啊。”

体会:特殊群体基本保障低,建议对低收入群体增加低保金额。

案例二(调研人:李梦迪)

7月23日,辽源市裕明社区。王玉芬,女,53岁。仅有小学文化的她一直失业在家。家庭收入少得只能维持全家的生活支出,无剩余。所以她没有条件和机会去参与金融服务,甚至不懂得怎么存钱和取钱。家庭情况致使她与金融世界完全脱轨。

体会:城市低收入群体生活困难,几乎没有接受过金融服务。

案例三(调研人:王家俊)

7月25日,通化市新风社区。徐静,女,48岁。她说:“家中的收入那么少,我几乎不去银行,没有存款,只能勉强吃一口饭,自己拿什么去谈金融。”

体会:城市低收入人群对金融所知甚少。

案例四(调研人:李艾桐)

7月26日,白山市红星社区。王福贵,男,40岁。他有两个孩子,都在上学,家里就靠那一个月几百块钱的补助生活,住的是公租房。问他为什么不自己贷款创业呢?他说,政府找过他,社区也跟他谈过,也有许多政策提供给他,但是他如果创业,就需要贷款,可是万一全赔进去,那么自己还要承担损失,到最后老了可能分到的公租房也会没了。所以他不敢去创业,也没想去做点什么。

体会:低收入群体对贷款创业存有心里障碍,政府应提供更多的创业机会和优惠的创业条件。

三、农村普惠金融发展情况

(一)乡镇调研情况

调研团队分别从白山、辽源、通化地区的梅河口三个地区选择经济发展水平分别居于好、中、差的九个乡镇开展问卷调研,在辽源市的拉拉河、黄河、二龙3个乡镇开展问卷调研,共发放调研问卷140份,收回有效问卷120份;在白山市抚松县的松江河、新屯子、万福3个乡镇共发放调研问卷130份,收回有效问卷108份;在梅河口市的曙光、双兴、湾龙3个乡镇共发放调研问卷130份,收回有效问卷111份。三个地区累计收回有效问卷339份。

(二)调研对象的基本情况

在调研收回的339份有效问卷中,调研对象的男女比例基本持平,年龄在41~50岁和51~60岁之间的居多,约占调研总体的64%,其余依次为31~40岁、61岁以上,以及31岁以下,其中31岁以下为最少,约占4%。从调研对象的文化程度上看,知识水平结构偏低,具备初中文化水平的占42%,具备小学文化程度的约占34%,还有近5%的人不识字,具备大专及以上文化程度的只占6%。从调研家庭收入的主要来源看,粮食种植收入为307.75万元,约占整体收入来源的55%;养殖业收入18.85万元,约占整体收入来源的3%;经济作物收入16万元,约占整体收入来源的3%,外出务工收入115.85万元,约占整体收入来源的21%;其他收入104.35万元,约占整体收入来源的18%。见图15、图16。

图15 调研对象基本情况

图16 调研对象文化程度

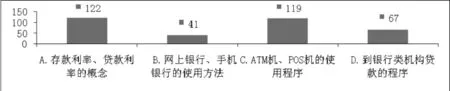

从金融知识的掌握情况看,掌握存款利率、贷款利率等基本概念的有122人,约占总人数的35%;掌握网上银行、手机银行的使用方法的有41人,约占总人数的12%;掌握ATM机、POS机的使用程序的有119人,约占总人数的34%;掌握银行类机构贷款程序的有67人,约占总人数的19%。见图17、图18。

图17 调研对象掌握金融知识情况

图18 调研对象家庭收入来源

(三)数据统计分析结果

1.农村金融网点和电子机具的覆盖情况。从金融服务的可获得性来看,调研的9个乡镇均能办理存款、取现、汇款、缴费等业务,但多为去银行窗口办理,往返及等候占用调研对象较多时间,调研对象之所以选择到窗口办理,一方面因为各村镇不具备ATM机、POS机等电子机具;另一方面,调研对象对电子机具操作不熟悉,对操作方式不认可(年龄越大,此种情况越多)。见图19、图20。

图19 村镇拥有电子机具情况

图20 村民办理业务的金融网点

2.农民对金融服务的需求情况。通过调研发现,调研对象对金融服务的需求还是比较旺盛的,其中有使用股票、基金、农产品期货意愿的89人,占总体的29%;有使用网上银行意愿的80人,占总体的26%;,有使用手机银行意愿的41人,占总体的13%;有使用支付宝类产品的32人,占总体的13%;有使用理财产品意愿的32人,占总体的13%;有使用保险意愿的15人,占总体的5%;有使用典当服务意愿的4人,占总体的1%。从金融服务的使用情况看,在网上银行、手机银行、支付宝类产品、理财产品、保险、股票、基金、农产品期货、典当服务等多种形式的金融服务方式当中,约有36%的人使用手机银行,19%的人选择使用网上银行,选择支付宝和选择保险的人基本持平,均为12%左右。见图21、图22。

图21 农民愿意使用的金融服务

图22 农民使用过的金融服务

3.农民拥有银行账户的情况。对农户拥有银行存折及银行卡的统计数据显示,约有60%以上的农户家庭没有或只有一个银行卡(折),约占86%的农户还是选择到营业网点的柜面办理业务,31%的农户会选择去自动柜员机办理,对ATM、村助农服务网点、电话银行、代办员、代理员方式的运用只占极少数。而拥有信用卡的人数更是少之又少,93%的调研对象没有信用卡。可见,提升农户整体信用水平,加强农村信用制度建设是发展普惠金融的一个主要方向。见图23、图24。

图23 农民持有银行账户的情况

图24 农民存取款、汇款的渠道

4.农民的贷款需求情况。从金融需求意愿的角度看,农户对贷款的需求意愿不强,在339份调研对象中,约有三分之二的人不愿意贷款,对于少数申请过贷款的人,获得贷款额度多在1~3万元之间,贷款资金多来源于农村信用社,约占68%;其次来源于农业银行、邮储银行、村镇银行,占比分别为18%,9%,1%。从贷款的方式来看,小额信用贷款、农户联保依然是贷款的主要形式,约占37%;其次为直补贷款,约占33%。见图25、图26。

图25 农民申请贷款的情况

图26 农民贷款的类型

从贷款申请期限的调研情况看,申请期限长短不等,最短为1天,最长可达3个月,有的贷款利率高达15%,除正常利率外,还会有一些额外的费用,农户普遍感觉负担较重,且贷款申请较难,成功率不高。分析贷款难的原因,29%的人认为手续复杂,21%的人认为抵押物不足,24%的人认为无人担保,19%的人认为贷款利率高。基于贷款难的现状,也有农户选择通过民间融资形式获得资金,此种方式获得资金的额度多为3万元以下的小额融资,融资利率略高于银行。见图27、图28。

图27 农民申请贷款难的原因

图28 农民获得民间融资的情况

5.农民对金融机构改进服务的意见。对于金融机构的改进建议,多数农户认为应在简化手续费、增设营业网点、降低费用等方面下功夫。而认为应增加抵押品种类型的只有43人,约占整体人数的13%。这说明金融机构应在切实为老百姓提供优质高效的金融服务上下功夫,更多地让利于百姓及弱势群体。见图29。

图29 农民对金融机构改进金融服务的意见

6.农民获得保险服务的情况。从参与农业保险的调研情况看,约有47%的农户选择投保粮食保险,年均保费为94.48元;约有38%的人购买商业保险,险种多为健康险、意外保险,年均保费为749.07元。见图30、图31。

图30 农民购买农业保险的情况

图31 农民购买保险存在的问题

(四)典型案例

案例一(调研人:刘国成)

7月23日,东丰县拉拉河镇福安村。张波,女,45岁,小学文化。对金融知识了解很少,对理财产品和网络金融等一概不知情,每次到银行只是进行简单的存取款,其他的金融业务根本不会,也没有人对她们进行金融知识的普及和指导。

体会:农民金融知识的普及程度较低,应该加强宣讲力度。

案例二(调研人:张晓爽)

7月24日,梅河口双兴镇。于贵成,男,55岁。问及是否贷款时,他说,银行不给贷,原因是六年前把户口本借给朋友用于贷款,结果朋友未能按时归还,导致其不能贷款。

体会:金融知识普及不到位,老百姓对给别人提供担保的责任和义务不清楚,建议银行、高校等单位到农村宣讲金融法律法规。

案例三(调研人:王海龙)

7月24日,梅河口市湾龙乡福安村。陆长发,男,54岁。他曾经申请过贷款,但由于条件不符,没有如愿。他说:“越是穷的人越是贷不下来款,现在农民贷款实在是太难了!”他认为,农民贷款难的原因是没有抵押物,也没有担保人。很多担保公司都不愿意提供担保,因为怕借款人不能还贷。

体会:农民融资难的问题还是得不到有效解决,缺少抵押和担保是问题的关键。

案例四(调研人:王冲)

7月27日,万良镇仁义村。王玉福,男,51岁。他以种植人参为生,需要经常贷款,最多获得贷款3~10万元,获得贷款的方式是公务员担保,认为造成目前贷款难的主要原因是抵押物不足,因此希望增加抵押物种类。

体会:对于有经营性项目的农民,应给予贷款便利并适当放宽抵押物类型的限制。

四、思考与总结

通过座谈和问卷调研,我们了解到辽源、通化和白山等地区政府和人民银行等金融机构经过几年的改革实践,普惠金融取得了长足发展,金融业总体服务能力大大增强,居民金融服务的可获得性大幅提高。但是在普惠金融发展中还有以下问题需要解决:一是城乡二元金融结构没有得到实质性解决,金融服务体系的结构和层次仍存在不平衡,偏远农村的金融基础弱、金融机构网点少,金融服务覆盖面和渗透率还不高。二是由于偏远地区通信设施欠缺致使支付结算网络建设不完善,各地征信系统还没有建立起来,缺少适应当地经济和民风特点的小型社区类金融机构。三是金融创新的力度不够,不能满足城乡居民多元化的金融需求。四是普惠金融发展的体制机制不健全,各地还没有形成普惠金融发展规划。五是缺少相关立法,对金融消费者的合法权益保护力度不够。六是中小企业和农民融资难、融资贵的问题依然突出。

发展普惠金融是实现社会公平正义的需要,金融要普惠所有人群,强调公平合理的金融权并强调可持续性发展。为了推动普惠金融的迅速发展,提高地区经济、金融的整体实力,需要继续完善以下几个方面的工作。

(一)不断扩大金融服务的覆盖面

近几年,各地金融服务的覆盖面不断扩大,几乎达到城乡金融机构物理网点的全覆盖,但是由于偏远山村的通信设施缺失,造成金融助农服务点不能达到全覆盖,并且金融服务的广度和深度还不够。为了增强金融服务的力度,一是亟须政府出台一系列扶持政策,如完善通信等基础设施建设,给予助农金融服务财政补贴等措施,加大金融对农村边远地区、小微企业和民生等经济社会薄弱环节的支持力度。二是鼓励金融机构要以“三农”、小微企业和城乡中低收入居民为重点,不断提高金融服务的深度和广度,增强金融服务实体经济的能力,降低服务费用,以可负担的成本将金融服务扩展到欠发达地区和社会低收入人群。三是推动金融机构利用技术手段和便捷方式解决好银行的基础服务和特殊群体服务,简化服务程序,优化银行卡助农取款服务,对残疾人和行动不便的老年人可以推出上门服务等惠民服务手段。四是大力推进金融服务均等化和全覆盖,引导银行业金融机构通过增设网点、布设机具、增加流动服务点等多种方式逐步实现金融服务空白乡镇的全覆盖。

(二)完善金融基础设施建设

党的十八届三中全会《关于全面深化改革若干重大问题的决定》中对新一轮经济社会发展改革做出了全面部署,并从战略高度对金融基础设施建设提出了更高的要求。因此,为了适应国家改革开放和吉林省“三化统筹”发展的需要,推动普惠金融发展必须进一步加强和完善金融基础设施建设。一是要继续推动政策性银行、商业银行和农村信用社深化改革,增强金融支农力度。二是需要形成竞争性的金融市场。党的十八届三中全会提出“扩大金融业对内对外开放,在加强监管前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构”。因此,吉林省应进一步放宽市场准入,鼓励大银行设立中小企业服务部,支持小型金融机构和非金融机构发展,积极组建贴近基层的社区金融机构和新型农村金融机构。美国约有八千家左右服务小企业的银行业机构,其中有六千多家是社区银行,主要为当地居民和小企业服务。三是科学布局营业网点。吉林省是农业大省,乡镇覆盖面大,应引导金融机构在现有网点基础上兼顾县域和农村经济的发展,设置适应当地经济发展和地域特点的物理网点、自助设备和助农服务点等多种机构。

(三)加快征信体系建设

目前,吉林省征信发展滞后于银行业的发展,而征信系统不健全是困扰城乡居民贷款难的关键原因,加快普惠金融的发展需要创造良好的信用环境。一是地方政府应推动成立征信管理机构,建立健全征信管理制度,配合人民银行推进中小企业和农村征信体系建设。二是提高征信系统的使用效率,要将征信系统应用于全部金融业务中。搭建统一的智能化征信平台,实现征信信息全省城乡互通共享。三是加快推进社会征信法律法规建设,规范发展征信市场。四是加强征信宣传工作。利用金融机构网点、网站、媒体等多种渠道宣传征信知识,组织开展征信知识宣讲,提升社会诚信意识。

(四)提供多元化的金融服务

引导金融机构针对城乡经济特点和居民的金融需求,提供更加多元化的金融产品和服务,帮助金融消费者实现更加有效的财富管理。一是需要进一步加大金融创新,运用新型技术手段解决普惠金融的网络和通道问题。二是大力发展金融消费,满足城乡居民不同消费需求,促进城乡居民消费升级。三是积极推动支付结算网络建设,不断扩大支付结算网络覆盖面。紧密配合人民银行第二代支付系统,构建以银行为主体的跨城乡、跨机构、跨市场的支付结算网络,积极推动“三农”发展和新农村建设,以及新型城镇化建设要求,加强对县域和城镇基层的服务渗透,构建电子银行、自助设备和综合网点“三位一体”的服务渠道网络。四是在升级传统支付工具的同时加强支付结算工具创新,大力发展手机银行、电话银行、善融商务等新型支付工具和服务网络。五是努力提升金融服务质量。各金融机构应始终把提升客户服务质量作为发展战略的重要部分。针对民众反映突出的排队等候时间长、服务不专业等问题,金融机构要加强内部管理,推动文明规范服务,加强员工培训和金融产品开发,努力推进信息科技系统建设,加强网点改造,加大自助机具布设,让广大金融消费者享受更加便利、快捷、安全的金融服务。

(五)健全普惠金融发展体制机制

普惠金融是指以丰富的形式,为广泛的对象提供的金融支持服务,尤其关注处于弱势地位的金融服务需求者(如贫困人口、偏远地区居民、小微企业等)能否从正规渠道公平地获得所需的金融产品或服务,是一个能有效和全方位为社会所有阶层和群体,尤其是贫困和低收入人口提供金融服务的体系。普惠金融致力于建立一个完整的体系,让以穷人和一定扶贫性质的金融机构不再被边缘化。一是深化城市弱势群体金融服务机制建设。建立个性化服务机制,让城市低收入和残疾人能够接受方

便、快捷的金融服务。二是深化农村金融体制改革。建立服务可得、价格合理、竞争适度、发展持续、惠及广大农民群众的农村普惠金融体系。三是深化小微企业金融服务机制建设,创新金融产品,加大信贷倾斜,提高金融服务能力。人民银行会同有关金融监管部门出台支持中小企业发展的政策措施,进一步引导金融机构改进和加强中小企业金融服务,为解决中小微企业融资难、融资贵问题,金融机构应在遵循传统的典型担保方式进行融资的同时,不断尝试和创设新型的非典型担保方式,例如让与担保、商铺租赁权担保、出租车经营权担保、银行理财产品担保、保理、抵押贷款资产证券化等。四是建立健全审批权限下放制度。设置风险防控指标体系,在风险可控的前提下,鼓励金融机构审批权限下放,使县域和农村金融机构能够自主提供适应地方发展的金融产品,提高金融服务的效率和普惠民众的水平。

(六)强化金融消费者权益保护

随着居民金融产品不断创新,金融消费的规模日益扩大,金融服务领域出现的纠纷也不断增加。长期以来,金融服务信息不对称,金融机构享有各项服务条款的解释权,消费者处于被动接受地位。如何有效保护金融消费者的合法权益,是当前亟待解决的一个问题。一是需要进一步加强相关立法,建立健全消费者权益保护工作机制,提高对金融消费者权益的保护力度。二是注重提高金融消费者对合法权益的保护意识,推动金融机构加强对金融消费者的教育,人民银行等监管机构应对市民和农村居民定期组织开展金融消费维权宣传,开展金融消费知识宣讲会,向社会公众普及金融知识,宣传科学金融理念,构建和谐金融环境。三是应由政府推动各地建立金融消费维权法律服务站,倾听民众的诉求,为金融消费者免费提供金融消费维权法律解答。四是银监会要加强信用卡、服务价格收费、按揭贷款、银行理财产品等与居民密切相关的银行业务的监管,切实维护消费者的合法权益。五是建立存款保险制度,防范金融机构的经营风险,保护存款人的根本利益。

[责任编辑:于明霞]

Develop Inclusive Finance and Realize the Social Fairness and Justice—Research on Inclusive Financial Development based on Liaoyuan,Baishan and Tonghua

Research Groop on Inclusive Finance

(Department of Finance,Changchun Finance College,Changchun 130028,China)

In order to deeply understand the inclusive finance development in Jilin province,summarize the experiences of Jilin province on inclusive finance for financial innovation practice,provide the basis of detailed data to formulate financial planning development for the State Council,Changchun Finance College special investigation team went to Liaoyuan,Tonghua and Baishan of Jilin province to make questionnaire survey.Understanding of urban low-income groups and farmers enjoy the financial services and the main problems in the financial development,through the analysis of survey data to put forward countermeasures and suggestions to promote the development of Jilin province inclusive financial.

inclusive financial;urban low-income groups;farmer

F832.35

A

2014-10-20

1671-6671(2014)05-0050-13

普惠金融专题调研组,由8名专业教师和20名学生组成,专业教师:吕鹰飞、施晓春、齐浩志、柳明花、李萍、沈家诤、尹海英、徐伟川;学生:李阳、张阳、叶圣尧、王秋实、闫志磊、王婵、邵雨婷、林雯、杨吉祥、赵震霆、王家俊、王冲、王海龙、李艾桐、张晓爽、崔振军、李元洁、李俊艳、刘国成、李梦迪。

①本文获2014年中国金融教育发展基金会大学生暑期社会实践有奖征文特等奖。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

节能与环保(2022年3期)2022-04-26

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

中国外汇(2019年10期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22