婴童产业:万亿市场加速增长

2014-02-21 07:17

生活用纸 2014年15期

婴童产业:万亿市场加速增长

Baby Industry: Trillion Yuan Market Accelerating Growth

编者按:本文是中信证券对婴童产业的调查分析报告,内容涉及婴儿人口统计、消费特征分析、婴童相关产品的市场状况等。本刊节选其中的婴儿纸尿裤相关内容,旨在提供借鉴,该文章代表作者立场,不代表本刊观点。

2013年,中国0—14岁婴童2.38亿人,围绕其所形成的商品消费、教育娱乐、医疗卫生等产业规模达到14,305亿元。参照联合国估算数据:中国婴童数量将持续增长至2020年,峰值2.61亿人;且在“单独二孩”政策的额外拉动下,年均新增婴童还将增加100万~200万人。目前在中国典型的“4+2+1”家庭结构中,孩子成为全家最核心的消费投入点,婴童消费将更有效地代表了全社会的消费升级。综合估算,我们认为2013—2017年,整个婴童产业CAGR将达16%,预计2017年产业规模将达到25,803亿元,远景规模将达到3万亿元。

商品消费规模巨大,竞争格局有所差异。婴童与成人商品消费模式差异显著:婴童主体对品牌和产品认知程度不深,同时部分消费行为源自父母。目前商品消费市场中,童装、纸尿裤、玩具、配方奶粉四大核心品类2013年市场规模分别为1,164亿元、237亿元、528亿元、942亿元,其中功能性偏低的童装、玩具CR10(编者注:CR是concentration ratio的简称,意为集中度,用来表示该类市场竞争的激烈或垄断程度,一般用CRn来表示,如CR4,CR10等。)分别为9%、16.6%,集中度低;而产品质量关注度高的纸尿裤、配方奶粉CR10分别为83.4%、73.3%,集中度高。商品消费属开放市场,各自领域的国内品牌均有对应的国外品牌的竞争压力。

一、婴童大潮持续来袭,万亿市场加速增长

(一)庞大儿童群体规模,奠定儿童产业发展基础

在多数人口普查和相关报告中,一般把“婴童”范围界定在0—14岁,有时也会缩窄到0—12岁或扩展到0—16岁。根据统计局数据,2013年我国0—14岁婴童人口约有2.38亿人。

2013—2017年,中国婴童产业CAGR为16%。根据中国儿童产业研究中心数据,2013年0—12岁婴童产业规模为14,305亿元。在考虑“单独二孩”政策影响的情况下,2017年婴童产业规模约为25,803亿元,未来四年CAGR为16%。促进中国婴童产业繁荣发展的因素有三:

(1)至2020年,中国婴童数量将持续提高

随着80后和90后进入婚育高峰期,2012年开始中国迎来了第四次婴儿潮。国家统计局数据显示:2013年中国出生人口1,640万人,比2012年“龙宝宝”生育潮还高出5万人左右,创2006年以来最高。根据第六次人口普查数据,2010年中国15—49岁育龄妇女3.8亿人,其中20—29岁生育旺盛期妇女达1.14亿人。预计2017年之前,中国育龄妇女人数将维持在3.5亿人以上,生育旺盛期人数在1.0亿人以上。

根据联合国估算,2010—2015年和2015—2020年中国人口出生率分别为1.34%、1.22%,出生率保持在较高水平,而2020年之后出生率将逐渐减速。与此对应,我国儿童人口正迎来黄金增长期。根据联合国估算,中国儿童人口增速在2012年由负转正,且在2012—2020年期间持续正增长,到2020年儿童人口数量达到峰值2.61亿人。

(2)“4+2+1”的漏斗效应使得婴童成为消费升级的核心主体

随着城乡居民年可支配收入不断增加,增强的消费能力为市场繁荣提供了保障。城镇居民家庭人均实际收入从2010年的2.1万元提升至2013年的3.0万元,3年CAGR为12%。同时,我国正在经历新一轮的消费结构升级,有助于推动消费增速提升。

图1 2004—2013年城镇家庭人均实际收入

图2 4:2:1家庭结构的财富漏斗效应

伴随计划生育政策的实施和深入,“4+2+1”成为城市家庭的主导结构,一个孩子对应父母2人和外公外婆、爷爷奶奶4个老人,孩子在家庭和社会中的地位不断提高。4∶2∶1的家庭结构形成了财富漏斗效应,孩子一出生就拥有两代人的财富积累可以支配,财富漏斗放大了婴童的消费能力,成为婴童消费发展的加速器。因此,婴童消费远远超过成人消费市场的增长速度和潜力。几乎每个家庭中儿童在食品、教育、音像、玩具、服装等方面费用支出都在不断增加,目前儿童消费平均已经占到家庭总支出的30%以上。

(3)“单独二孩”政策已在全国范围内逐步实施

目前全国全部省份已经开放“双独”家庭二孩生育政策,近20个省份取消了生育间隔。2013年11月15日,党的十八届三中全会审议通过了《中共中央关于全面深化改革若干重大问题的决定》,“单独二孩”政策启动。截至2014年5月13日,有19个省(市、自治区)正式实施“单独二孩”政策,另有湖南、海南等6省计划于上半年内启动政策,而山东、河南、云南、宁夏等地区计划下半年政策落地,仅新疆、西藏尚无时间表。

假设“单独二孩”政策落地后,60%的单独家庭愿意在未来5年内继续生育,则我们估算每年二胎生育率将上升1个千分点。由于从政策宣布到首轮第二胎婴儿出生需要近一年时间,预计新增人口产生的市场需求将在2015年下半年到2016年上半年间呈现。预计届时全国每年新增出生人口100万~200万人,有助于拉升儿童产业市场规模扩容。

(二)婴童消费年龄特征明显

婴童产业是以婴童消费(商品和服务)为主体的市场体系。婴童群体生理及心理特殊性决定了婴童消费与成人消费的区别显著。

据调查,婴童商品占整个婴童产业的56%(制造和零售分别为46%、10%)、儿童教育产品和服务业占比15%、儿童医疗卫生服务业占比14%、儿童文化体育及休闲娱乐业占比7%。

不同年龄阶段婴童的消费特点和消费内容存在较大差异:

0—3岁的婴幼儿,基本没有消费意识,消费由父母长辈完成。这一阶段,婴童消费主要集中在饮食上,占比高达60%,以奶粉和辅食为代表;其次是日用品,占比30%,以纸尿裤为代表。

4—6岁的儿童,模仿成人实践活动,对品牌偏好明显增

强,父母购买商品时会询问和考虑儿童的喜好和感受。这一阶段的消费集中体现在教育支出上,占比高达60%,以早教和课外兴趣培训为主。

7—14岁的儿童,消费虽然必须仰赖父母,但却又有独立的品牌偏好,同时受发达的媒体影响,并控制和影响父母60%的决定。其中,7—11岁家庭影响力较大,11—14岁同伴影响逐渐加大。这一阶段,消费更加多元化和均衡化,教育仍是最为重要的消费方向,同时娱乐消费逐渐增加。

二、纸尿裤:渗透率提升刺激需求增长

根据欧睿公司估算,2013年中国婴儿纸尿裤市场规模为236.9亿元(编者注:生活用纸专业委员会的统计数据为240.4亿元),预计到2018年市场规模有望达到457.2亿元,2013—2018年CAGR为14%。

图3 2008—2018年中国婴儿纸尿裤市场规模及同比增速

渗透率提升刺激纸尿裤需求增长。根据生活用纸专业委员会的统计,目前我国婴儿纸尿裤渗透率不到50%,与美国接近100%的渗透率相比存在较大提升空间。80后父母育儿观与消费价值观的转变,纸尿裤销售重心向三、四线城市及农村地区的转移,是促进我国婴儿纸尿裤渗透率未来逐步提升的主要原因。

行业集中度高,外企竞争力强。我国婴儿纸尿裤市场品牌集中度高(2011年CR10为83.4%)但市场占有率名列前茅的多为实力强劲的外企品牌,如宝洁的“帮宝适”、金佰利的“好奇”、尤妮佳的“妈咪宝贝”等。我国本土生产纸尿裤的企业众多,但大部分的厂商都集中于中低端市场、全国性品牌不多,市场份额分散、竞争力较弱。近几年,国际品牌开始向二、三线市场扩张,本土企业恐将受到更大威胁和挑战。

三、新生代消费者,激发新商业模式

婴童产业包涵多个细分产业,从事婴童商品销售及服务的公司模式纷繁多样、差异极大。未来,不论儿童产业如何深化和发展,这种多模式并存的状态仍将持续。

伴随中国商业环境的成熟,婴童产业发展经历了从制造到品牌经营、从粗放型发展到完善供应链管理和全方位提升消费体验以争抢市场份额的阶段。同时,伴随着互联网及移动互联网等快速发展,婴童商品销售及服务企业也在经历着创新和变革。

相对成人产业,儿童产业起步较晚,发展并不充分,强势品牌少。但是儿童产业内部竞争已相当激烈,因此越来越多的企业开始探索符合消费者特点的跨界合作新模式,比如O2O母婴连锁、“IP+衍生品”等。

(一)“80后”父母和“00后”婴童

虽然婴童是消费的主体和婴童产业的中心,但是婴童并不具备独立的购买决策能力,因此婴童产业必然要兼顾家长和婴童两个群体的需求和特点。如今是“80后”父母搭配“00后”孩子的时代,新的消费者特点引领出一些新的婴童消费模式。

(1)“80后”父母新特点

目前,“80后”开始成为儿童家长的主力人群,“80后”家长是大学扩招的一代,是伴随网络和游戏长大的一代,从小受到呵护,且具有独立的思想和个性。

消费能力:“80后”受教育程度与上一辈相比有了很大的提高,他们多拥有知识资本以脑力劳动为主,是形成中国新生中产阶级的重要支柱。在消费层次上较平民化,而观念上受广告影响较大,崇尚白领品质生活,对各类名牌产品如数家珍。

消费观念:“80后”具有强调独特、紧跟时代脉搏的心理特征,崇尚消费的个性化和风格化,需求多样化,消费时强调带有“我”的消费品位和消费文化。同时,具有超前消费

观念,信贷消费普及。

(2)“00后”婴童新特点

品牌消费理念。“00后”在消费上更加追求品牌、奢华和个性化,“00后”可能是我国最早具有品牌消费理念的一代。

(二)O2O母婴连锁:多点发力,极致购物体验

(1)模式一:“网上商城+线下连锁店+直购目录”相结合的母婴商城

婴童消费包罗万象。婴童商品中,既有纸尿裤、奶粉、奶嘴等标准化产品,这类产品高频畅销,但利润率较低;同时也有童装、鞋、童车、玩具等非标准化商品,这类产品更需要购物体验,但利润率较高。

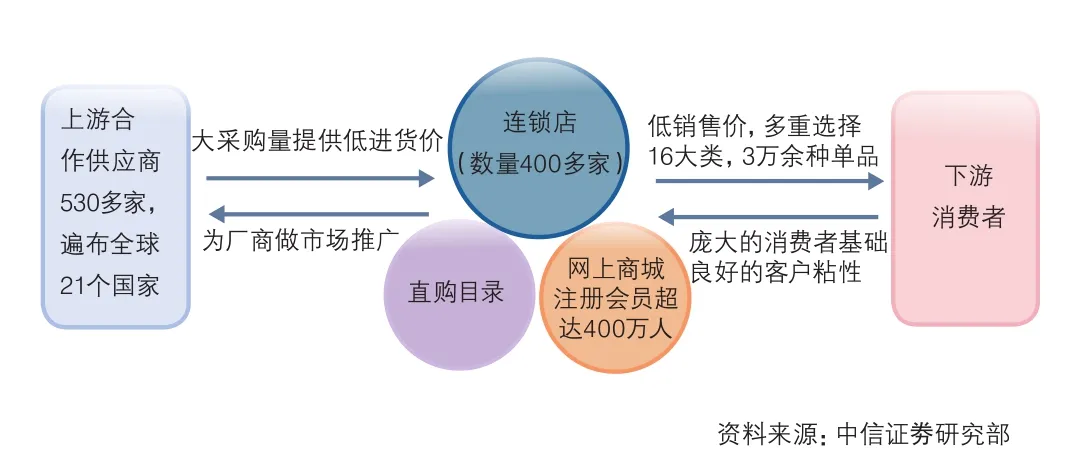

“网上商城+线下连锁店+直购目录”模式较好覆盖了不同商品及不同消费者的购物特点,网上商城囊括所有母婴商品品类,包括婴儿食品、婴儿车、安全装置、洗浴用品、婴儿家具寝具等,每个产品板块下会提供相关主题的文章、清单、图表和衍生商品链接,提供全面快捷购物体验;直购目录作为广告载体,既可实现精准营销,又能够降低商品成本及价格,并且利于与上游供应商拓展合作空间;而实体门店能够满足消费者亲身体验商品的需求。近几年,国内多家企业模仿采用了该模式,较为成功的包括乐友孕婴童、红孩子、丽家宝贝等。以乐友孕婴童为例,其已经与21个国家的530多家供应商合作,销售16大类的3万余种单品,拥有13个城市的400多家门店,网上商城注册会员总数超过400万人。

图4 乐友孕婴童商业模式

(2)模式二:社区育儿平台+线下婴童服务

“80后”父母是伴随网络长大的一代,从小受到呵护,且具有独立的思想和个性。因此,作为父母他们不但希望安全快捷的购物体验,还需要满足孕期产后等特殊时期的各种需求,也渴望育儿知识的交流、分享和炫耀。

抓住这一消费者心理特征,社区育儿平台近年来越来越受到关注,平台上有孕妇妈妈学校、专家问答、实用小工具、互动交流等育儿经验指导和分享板块,用户在平台上既可以学习知识又找到了归属感,因此社区育儿平台用户粘性较高。在此基础上,用户会逐渐接受平台的推介商品销售及各种线下婴童服务。

强生旗下的专业育儿网站BabyCenter(宝宝中心)是这一模式的典型代表,旗下拥有14个国际网站,遍及4大洲13个国家,会以“老保姆”方式推介销售强生母婴产品。在国内,类似模式的网站包括宝宝树、摇篮网、广州妈妈网、妈妈说等。以宝宝树为例,在社交平台基础上,宝宝树拥有线下早教品牌“米卡成长天地”(全国合作网点已达1,500个)、品牌精准营销BabyBox、同城亲子聚会。

(三)Zulily:闪购模式创造母婴用品快时尚神话

除了O2O母婴连锁,美国Zulily公司的闪购模式也获得成功。在Zulily网站上,每天同时在线4,000多款产品,72小时限时限量抢购,早晨6点定时更新,产品折扣率超过50%。凭借产品在线时间短、折扣力度大,迎合女性购物“求新求变”的本质进而刺激消费。

目前公司拥有超300万活跃用户。2013年公司实现净收入和净利润分别为69,571万美元、1,291万美元,毛利率27.8%,净利率1.9%。公司自2010年成立至今,净收入年增速维持在100%以上,并于2013年实现扭亏为盈。

(四)IP+衍生品:满足儿童兴趣,成就商品销售

儿童对于动漫、游戏充满了兴趣,根据艾索咨询公司的调研结果,少年儿童在学校聊天话题中,提及最多的是卡通动漫(57%)和游戏(48%)。因此,婴童产品需要更多的文化创意,商品的款式和包装往往离不开动漫、游戏等文化元素。

目前已经有多家上市公司,开始进行IP(Intellectual Property,版权)+衍生品布局。奥飞动漫最早尝试动漫+衍生品模式,已经从一家传统玩具公司,发展成为具备培育国内知名动漫品牌并利用品牌影响力开发衍生品进行变现的动漫集团。另外,互动娱乐、美盛文化、森马服饰也在积极展开跨界整合,布局“IP+衍生品”模式。

(转载自世界经理人网站)

猜你喜欢

数学小灵通(1-2年级)(2022年3期)2022-03-17

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

生活用纸(2020年4期)2020-04-28

玩具世界(2019年4期)2019-11-25

小学科学(学生版)(2019年8期)2019-09-02

玩具世界(2019年6期)2019-05-21

商周刊(2018年23期)2018-11-26

玩具世界(2017年11期)2017-02-06

大社会(2016年6期)2016-05-04