小包湿巾消费者变迁与区域竞争格局

2014-02-21 11:42张桐新生代市场监测机构

生活用纸 2014年18期

张桐 新生代市场监测机构

小包湿巾消费者变迁与区域竞争格局

张桐 新生代市场监测机构

Small Packages of Wet Wipes

编者按:本文是根据新生代市场监测机构张桐在2014年成都生活用纸年会国际研讨会上的演讲录音整理,供读者参考。

新生代作为第三方市场调研公司,主要业务是研究消费者对于产品和品牌的使用习惯,消费人群的构成及变化,以及媒体接触趋势。其职责是帮助客户了解消费者,建立起产品与消费者沟通的桥梁。

本文的数据源来自新生代自主研发的CMMS数据库,包括中国大陆一线到三线共计46个城市,每年接近10万样本的消费者对于品牌的使用习惯以及媒体接触习惯的研究结果。可覆盖196个产品品类,小包湿巾包含在其中。

从产品销售端来讲,客户最关注的就是销量问题。真正影响销量的有3个主要因素:

● 人口结构的变化。许多客户在做一种产品时,发现周边的人都在用,用量也很大,但是市场表现并不理想。这可能是因为对应的主购人群的人口基数在萎缩。另外,还有一些厂商没打广告,销量就提升了,这得益于自然人口的增长对品类消费的促进。

● 产品在消费者中的渗透率(100个人中有多少人消费了该产品)。

● 使用频次、使用程度,也指使用量。

一 新十年人口结构变化的机遇

人口结构这个因素对于整个行业,包括品牌的销量,影响很大。比如一个品牌主打人群是15—24岁,未来10年如果这个群体在总人口中的占比在增长,就不需要太大的广告投入,销量自然就会上涨,因为人口基数在扩大。

2012年底,我国发布了第6次人口普查结果。根据第6次人口普查数据,人口结构发生了很大的变化。以下,提取了4点主要结论。

● 整个城市化的影响,导致城市人口的基数增加,特别是年轻群体,这个群体和小包湿巾的消费关系非常大。

● 人口结构发生巨大变化。15—19岁的人群占比降低,20—29岁的人群占比上升。相邻结构之间一定是此消彼长的,20—29岁就是小包湿巾的核心消费人群,未来10年这个品类的增长会非常明显。

● 人口流动加速,导致一线城市人口的增长快于二、三线城市。这取决于消费者的迁移转化,对产品的投放区域会有影响。

● 城市人口扩张之后,导致许多一线城市的内在人口结构出现了变化。以前一线城市,比如北京城区和郊区,研究发现,大城市会出现核心城区、周边城区、以及郊区内部分层的变化。这就导致很多厂商在选择渠道的时候,不会像以前只找大商场。消费习惯、消费场所以及渠道会发生变化,在未来营销里,这些变化会导致婴童市场和银发市场在一、二线城市格局的变化。

二 湿巾市场渗透率和消费量的变化

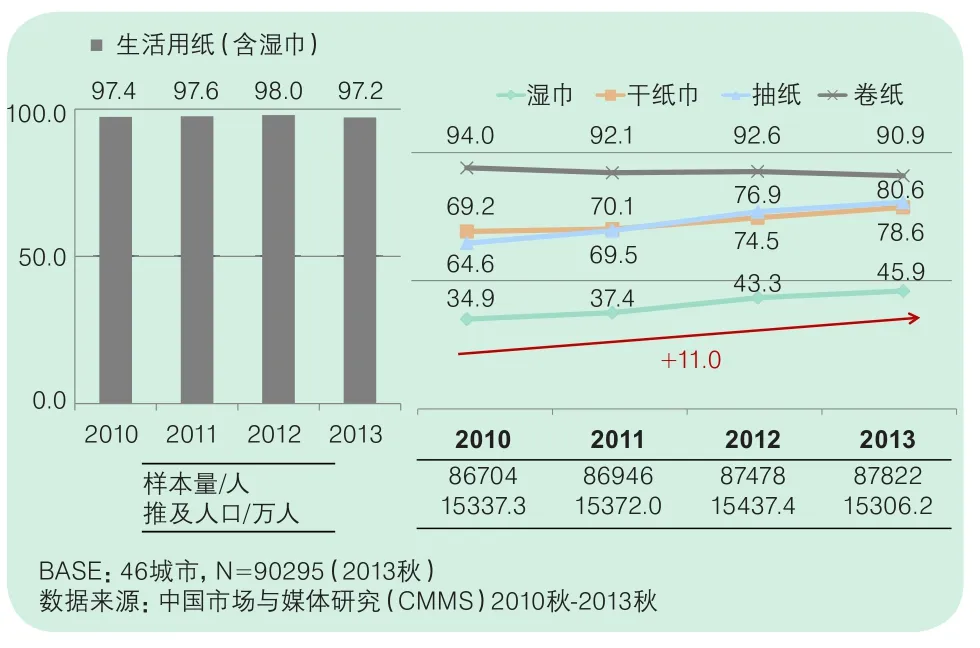

研究表明,2010—2013年,生活用纸的渗透率比较稳定,达到近98%,其中涨势明显的是小包湿巾,从2010年的35%涨到2013年接近46%。近年,越来越多的人在野餐旅游前会从包里抽出湿巾清洁双手,这个品类的消费量是在增长的。

图1 2010—2013年生活用纸的渗透率

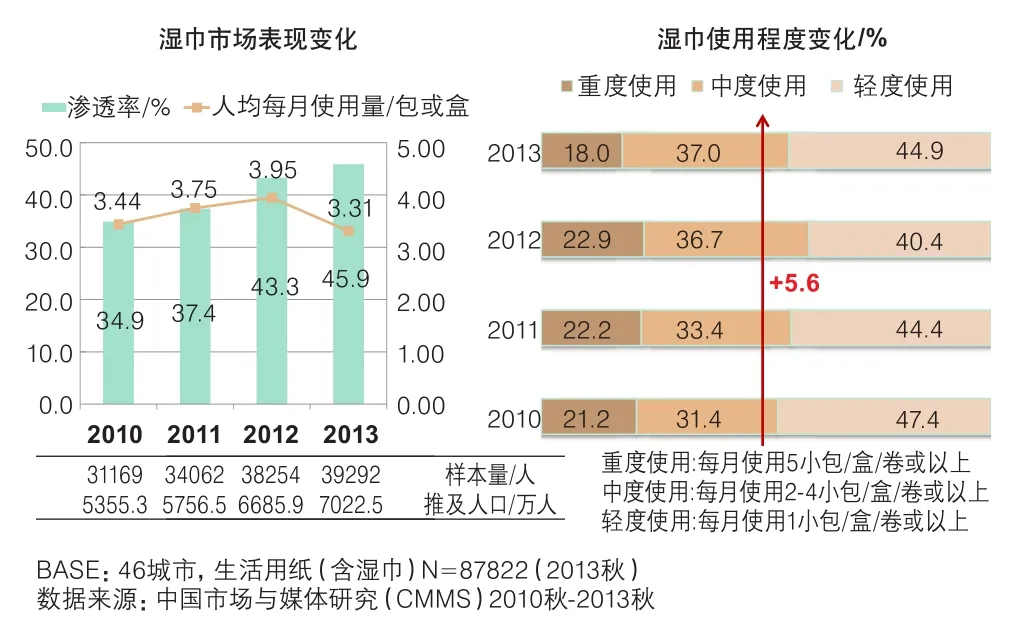

湿巾品类整体处于增长中,是不是渗透率和销量会同步上涨呢?其实不然。研究经验表明,快速消费品的发展过程是从不用到尝试性使用。在尝试性使用阶段,有些人觉得不好用便放弃了,有些人觉得可以用,之后会进入到大量使用的阶段,最后再到回归理性的使用。就像大家刚开始用微信,大量地扫码、转发、评论、更新,到现在回归到一种理性状态,选择性地转发。湿巾品类符合这个规律,绝对使用量在2012年达到峰值,2013年略降,但渗透率在4年间增长了11个百分点。图2显示,2013年湿巾在全人群中渗透率已经达到45.9%,可推及7,022.5万消费者;但平均每月使用量反而下降0.64包,其中重度使用者减少4.9%,中度消费者持续增长。

图2 湿巾的使用情况

● 从城市之间的变化来看,湿巾品类快增长主要在二线城市。也就是除北、上、广、深以外,主要二线的省会城市,二线城市4年间的增长率约在17.4%左右,其次是一线城市,三线城市相对比较慢。从绝对的使用量来讲,最大的集中点是在二线城市。

● 从使用量来划分轻度、中度、重度用户。小包湿巾的主力消费段是用量集中在每月2~4包的中度使用消费段。

● 从人群的构成来看,第一点是分年龄、性别、阶层等,按照人口特征的属性,细分人群对于湿巾品类的消费情况。第二点从湿巾消费者分析,根据性别、年龄、学历了解人口构成的变化。

● 从渗透率来看,小包湿巾是偏女性类的产品。女性消费者的渗透率为53%,男性为39%,女性消费者的使用量更大。

● 从家庭生命周期的角度来讲,有0—6岁孩子的家庭

湿巾使用习惯更好,潜力更大。

● 从年龄段来看,使用湿巾的高频段次在15—29岁,特别是20—29岁。新十年,20—29岁的人口规模增长最快,占比绝对值最大。这会给未来湿巾行业在人口基数上,创造先决条件。

● 从学历和阶层来讲,湿巾品类不同于卷纸、抽纸具有刚性需求。小包湿巾在整个生活用纸类中是偏高端的。高学历、高阶层的消费者对于湿巾的使用情况、使用率和使用量,会高于总体人群,这是不同于生活用纸的另外一点。湿巾现在还不是生活必需品,它具有根据消费者学历、阶层、消费力梯次化的明显变化趋势。

● 从家庭收入的角度来讲,湿巾品类和家庭绝对收入没有必然联系,但是高收入家庭,对消费的带动比较强。

三 消费者构成变化趋势与生活态度变迁

湿巾品类的核心用户年龄段在20—29岁,可以上浮到34岁。学历高,阶层高,倾向性更强。湿巾品类有明显偏女性化、偏年轻化、偏高学历、高阶层化的属性。2010—2013年,家庭收入在6,000~7,000元的消费者占比增加3.7%;家庭收入在7,000~8,000元的消费者占比增加5.2%;家庭收入在8,000~9,000元的消费者占比增加9.0%;家庭收入在10,000元以上的消费者占比增加9.9%。在湿巾的核心用户中,家庭收入高的比例大,且增长非常快。

● 湿巾品类的核心用户品牌意识相对薄弱,没有指定购买的品牌,很多新品牌是有机会的;

● 从品牌的角度来讲,这类人群愿意为高质付高价,对环保意识有要求;

● 从生活价值的角度来讲,这类人群偏向小富即安,同时非常注重生活品质和健康。

四 行业内品牌分析与消费者使用偏好

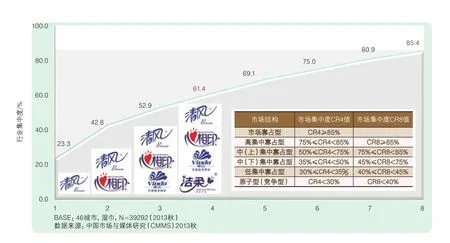

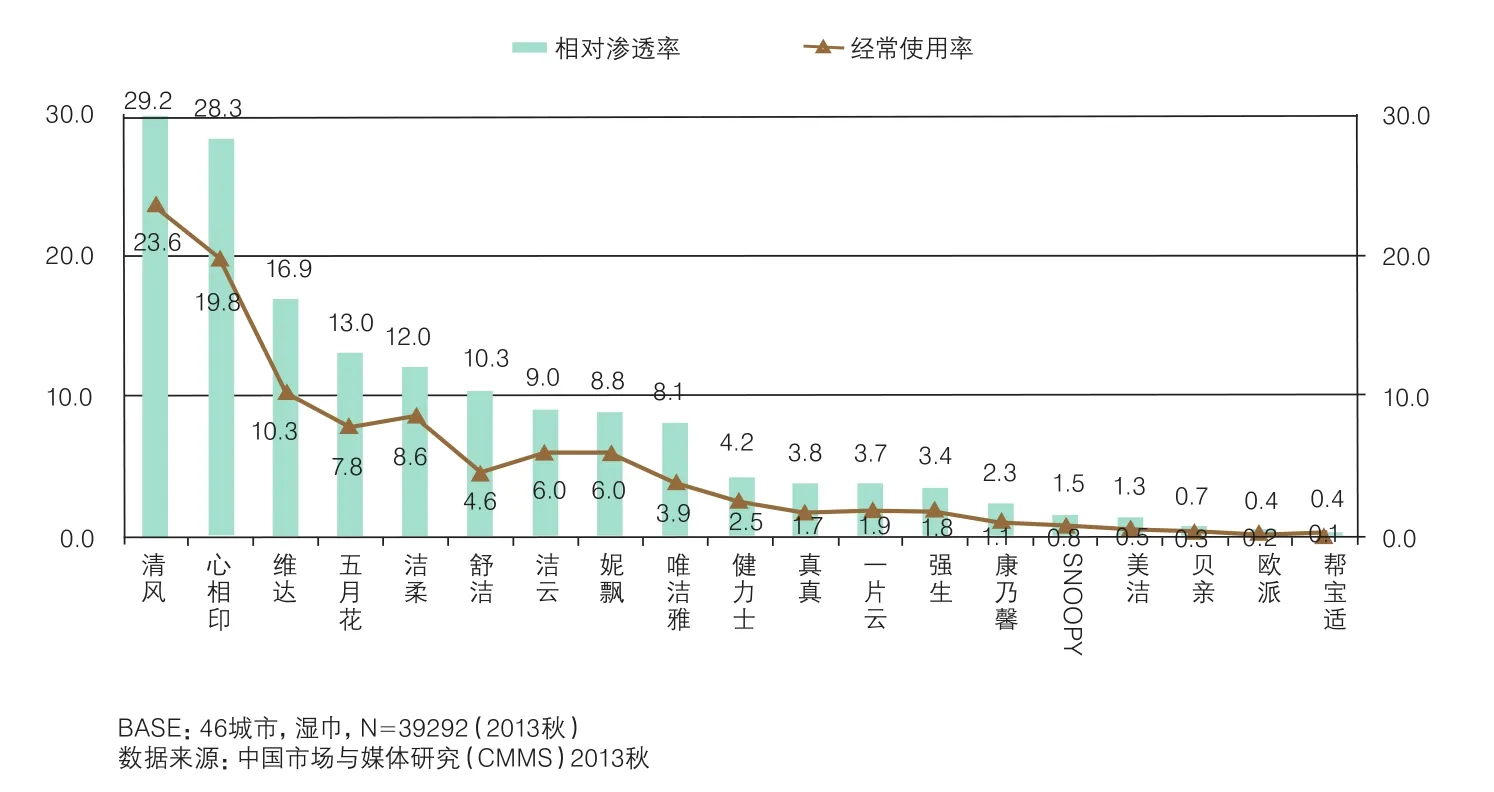

根据消费者数据来看:2013年,湿巾行业的集中度达到61.4%,偏向于集中寡占的类型,清风和心相印的优势比较大。清风和心相印为第一竞争集团,品牌渗透率接近30%,经常使用率在两成左右;第二集团以维达品牌为首,经常使用率在10%左右;后面的几个集团竞争相对激烈,第一、二集团优势明显。

图3 湿巾品类行业集中度

图4 湿巾主要品牌市场表现

从绝对使用渗透率来讲,清风、心相印优势比较大,维达、五月花、唯洁雅带领第二集团,真真、强生婴儿母婴类的属于第三集团,中小品牌属于第四集团,这里有一个梯次的变化。洁柔偏向于华南地区,这个品牌忠诚用户的比例是71.3%,也即一些地方品牌的忠诚度比许多知名品牌还要高,湿巾品类的特点是小品牌有大忠诚。按消费者用量划分,每个月使用5包以上为重度用户,2~4包为中度用户,2包以下则为轻度用户。

● 从用户的分类来讲,心相印、舒洁在重度用户区间的优势比较大,湿巾的重度用户选择这两个品牌高于其他竞争对手。

● 强生的女性消费者居多,而且从家庭的角度来讲,有0-6岁孩子的妈妈群体对于强生和心相印是有倾向的。

● 从家庭生命周期来看,满巢一期(结婚并有0-6岁孩子)选择维达和清风比较多。满巢四期(结婚并有18岁以上孩子)选择舒洁的比较多。从人群和品牌之间我们能看到比较微妙的关联。抛开性别和阶层,清风品牌的传播偏向于中老年人群比较多;心相印偏年轻;维达、洁柔和妮飘对应是20-39岁的消费者;唯洁雅也是偏熟龄人群。

五 分区域品牌竞争格局及消费者人群差异

从2010年开始,我们引入了城市群的概念预测中国未来经济形势的发展。

图5 我国城市群的划分情况

以城市群为单位,从一线城市逐渐到二、三、四线城市。从目前划分的结构来看,有4个大型城市群、6个中型城市群和6个小型城市群。这4个大型城市群比较有特点,即京津冀、长三角、珠三角、山东半岛。山东半岛是唯一一个没有一线城市的城市群。这4个城市群的GDP总值占全国GDP总值的52.06%。

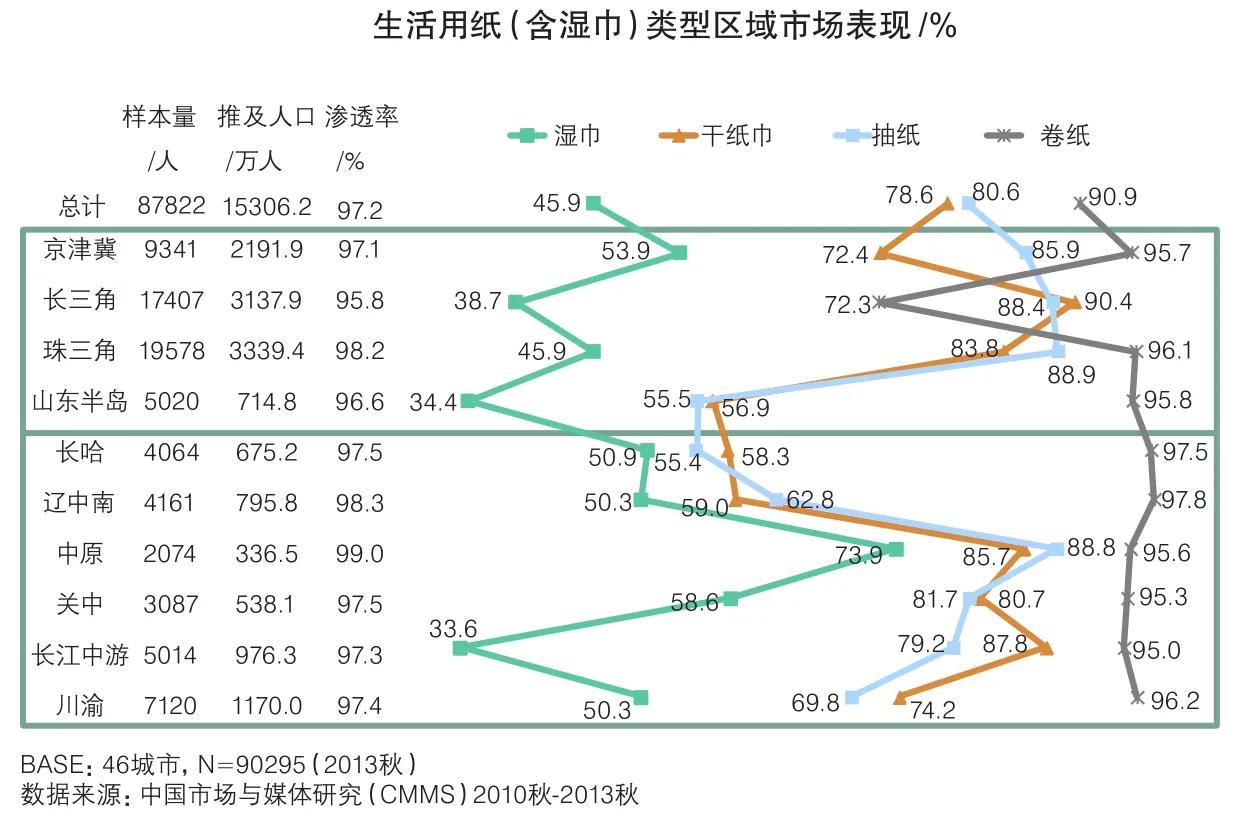

图6 华北和中部地区湿巾使用率情况

图6中的10个城市群,湿巾明显在华北和中部地区的渗透率要好。山东半岛、长三角、珠三角和长江中游沿海地区,渗透率相对低,对于这些地区,湿巾使用要弱于华北和中部一些内陆的区域城市群。

● 从渗透率来看,10个城市群都在增长,并不存在某个区域激增,或某个区域不增长。湿巾品类总体在增长,所有城市群都有贡献。

● 从使用量上讲,京津冀的涨幅和中央城市群涨幅超过20%,消费量的增长集中于长江中下游和川渝地区。

● 从使用程度来讲,长三角、山东半岛和长江中游重度用户比例超过20%。轻度用户,虽然渗透率高,但是用量少,对销量的贡献有限。相对于这个品类的整体发展规律,真正对于品类贡献比较大的,2~4包的中度用户偏向于京津冀和长江中游地区,这些城市群,是对销量做出贡献的主要区域。

从城市群内部来看,把城市群按照一、二、三线城市又做了深入的交叉分析。就会发现,城市群内也有所不同。京津冀和山东半岛增长非常快,长三角地区在三线城市有大的暴发,珠三角地区渗透率和用量是反向的。珠三角的一线城市使用率大,但是量少,越到三线城市使用人越少,但是量越大。

● 从大型城市群来看,中度用户多集中于一线城市,如长三角地区和上海。但从渗透率来讲,上海并不是最大的,反而在二线城市杭州、苏州使用的情况好于上海。

● 京津冀地区,珠三角、山东半岛一、二、三线城市各有不同。从轻中重度用户的划分来看,这几个城市群有明显的一致性。在城市群内,低线城市的发展要高于高线城市。

图7 湿巾消费者电视与网络视频关系

● 从品牌竞争来看,湿巾品类整体行业集中度,前四品牌的份额为61.4%。各个城市群行业集中度仍有差异。京津冀地区份额达到75.7%,以上海为代表的长三角只有54.5%,在数值上看差了20个百分点。这说明行业集中度越高,这个地区大品牌的垄断效果越强,消费者购买品牌越集中。行业集中度越低

说明品牌越分散,集中度低的区域,品牌竞争会更加激烈,中小品牌的出现会分走大品牌的份额。份额超过70%的区域,前几名的品牌会相对比较稳定,小品牌不太容易进入该区域。

● 从高级别的城市群来看,品牌明显集中。高线城市的品牌集中度高,想进入大的城市群尽量往这个区域的二、三线城市努力,因为一线城市比较稳定,不好进入。

六 媒体接触习惯与多屏应用的新趋势

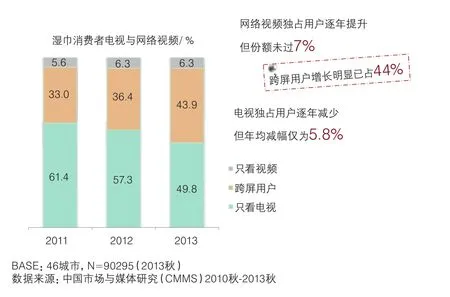

大多数生活用纸生产商做广告预算的时候都选择投入电视。但是在这3年间,电视的独占用户在以年均5.8%的速度减少。视频广告在激增,但只看视频抛弃电视的消费者基本上占6.3%,没有很明显的增长。

图8 湿巾消费者媒体接触使用情况

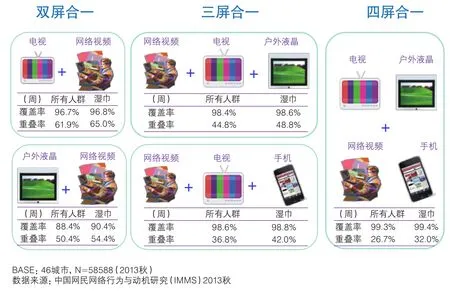

真正增长的是跨屏用户,从以前一个屏发展到现在两三个屏。现在是四屏合一的媒体环境,在这种情况下一个屏不能覆盖所有的消费者,需要用其他的屏来补充广告投放效果。

以下重点来看三屏的情况,这里出现覆盖和重叠,覆盖就是指看这个屏或者看下一个屏,是一个并集的关系。重叠是指既看此又看彼,交叉的关系。三屏合一的情况下,所有消费者达到44.8%的重叠,小包湿巾消费者的重叠率是48.8%。如果我们把网络视频、电视和移动端组合在一起,总体重叠率是36.8%,湿巾重叠率是42%。小包湿巾用户对于跨屏行为的使用是比较明显的,但是目前纸业广告在视频端,移动端投放还比较少,这在未来会是一个很好的选择方向。

广告要精准投放,其中两个精准比较重要:

● 创意精准。现在许多全球大企业在做创意精准,今年下半年,可口可乐公司的广告创意在改变,以更接近本地消费者生活习惯挖掘出的诉求点去传播创意。

● 媒介选择的渠道精准。不同区域选择不同的媒体形式,不同的媒体形式选择不同的组合方式。

(王潇 整理)

猜你喜欢

作文小学中年级(2022年11期)2022-12-25

祝您健康(2022年12期)2022-12-11

作文·初中版(2021年4期)2021-05-07

智族GQ(2020年8期)2020-09-06

学苑创造·A版(2019年8期)2019-08-15

生活用纸(2019年6期)2019-06-25

意林·全彩Color(2018年7期)2018-08-13

中国眼镜科技杂志(2017年13期)2017-08-16

汽车观察(2016年11期)2017-06-03

母子健康(2014年4期)2014-05-10