1.5MW、2MW风电机组风轮直径发展趋势

2014-02-20 07:29:26赵靓

风能 2014年3期

本刊记者/赵靓

1.5MW、2MW风电机组风轮直径发展趋势

本刊记者/赵靓

0 概述

了解1.5MW和2MW型风电机组风轮直径发展趋势,对了解我国风电整机和叶片市场的整体发展趋势具有一定意义。其主要原因是:首先,2012年我国新增1.5MW和2MW风电机组装机为11636.5MW,占总装机量的89.8%。因此,对1.5MW和2MW机组的了解,能够有效认识风电整机总体装机情况。其次,1.5MW和2MW机组因为是目前市场上的主力机型,其加长叶片、增大风轮直径的情况更为多见,具有风轮直径发展趋势的普遍代表性。

1 1.5MW和2MW型风电机组装机趋势

我国的1.5MW型风电机组新增装机容量,在2008年以前一直呈现平稳上升态势,到2008年至2010年上升势头非常明显,尤其是2009年1.5MW型风电机组的装机量,比2008年增长了2.5倍左右,该单机容量机型在2012年新增装机量达到了近年来的顶峰,为14685MW。但这种趋势到2011年开始变化,当年1.5MW型机组的新增装机量开始下降,2012年降幅明显,该单机容量机组在2012年新增装机量为8254MW,降幅高于我国2012年风电新增装机量的降幅。

我国单机容量为2MW的风电机组机型在2006年以后的新增装机趋势与1.5MW机型的新增装机趋势不

同,在2010年1.5MW型机组的新增装机量在爆发式增长后达到顶峰时,2MW型风电机组的新增装机量仍然平缓上升,为2168MW。到2012年1.5MW型风电机组新增装机量的下降趋势比较明显时,单机容量2MW的机型新增装机趋势仍为平稳上升,达3382MW。

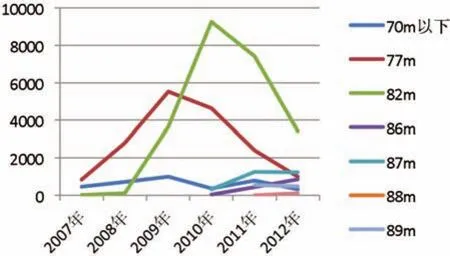

2 各风轮直径的1.5MW机组装机趋势

风轮直径在70m以下的1.5MW型机组的装机量一直处于比较稳定的状态。而风轮直径为77m和82m的1.5MW型机组,在2011年以前的新增装机量中,始终占据1.5MW型机组的总装机量的前两位。其中风轮直径77m的1.5MW机组新增装机量,经过三年时间的迅速增长后,在2009年达到5529MW,此后出现疲态,至2010年开始逐年下跌,到2012年为999MW,已经低于风轮直径87m的1.5MW型机组。

风轮直径82m型机组在2008年以前装机量很少,从2008年至2009年开始出现爆发式增长。在2009年至2010年期间超越风轮直径77m机型,并在2010年达到新增装机量9256.5MW的最高峰,之后的2011年和2012年新增装机量开始下降,但截止到2012年,该风轮直径的机组仍是1.5MW型风电机组新增装机量最多的,为3423MW。从图1与图2的对比中可以看出,风轮直径82m机型的新增装机容量与整个1.5MW型机组新增装机容量曲线相近,是2012年以前对整个1.5MW机组市场影响最大的机型。

风轮直径为86m的1.5MW机组新增装机容量从2010年开始始终保持稳定上升状态,至2012年达到1868.5MW。风轮直径为87m的1.5MW机组在2011年以前新增装机容量稳步增长,到2012年达到稳定,为1228.5MW。风轮直径为88m的 1.5MW机型曾在2010年装过1台,此后直到2012年又安装了198MW,因此在1.5MW型机组中所占比例较小。风轮直径为89m的1.5MW机组从2011年开始有装机,2011年和2012年的新增装机容量分别为

564MW和481.5MW。风轮直径为93m的1.5MW机组也是从2011年开始有装机的,当年装机量并不大,只有2台,到2012年装机数量达到了80台,容量120MW。

图1 2006年至2012年1.5MW和2MW型机组新增装机容量趋势(单位:MW)

图2 2007年至2012年1.5MW型风电机组不同风轮直径新增装机容量趋势(单位:MW)

图3 2012年各风轮直径1.5MW风电机组新增装机容量对比(单位:MW)

3 各风轮直径的2MW机组装机趋势

风轮直径82m以下的2MW型风电机组在2009年以前的新增装机容量一直保持高速增长,当年新增装机容量达到960MW,占2009年2MW机组装机量的83%。2009年以后风轮直径82m以下的2MW机型装机量开始降低,在2011年前后分别被83m至91m或93m以上的2MW机型装机量超越,仅占当年2MW机组总装机量的14.25%。

风轮直径在83m至91m区间的2MW机组在2009年以前装机量很少,2010年至2011年增长迅速,2012年装机增长渐趋平稳,当年新增装机量为838MW。风轮直径为93m以上的2MW机组在2009年以前的装机容量也较少,当年装机容量仅为128MW,从2010年开始至2012年,该风轮直径长度区间的2MW机型保持了强劲的增长势头,2012年新增装机容量达到了2062MW。

4 大风轮直径的1.5MW和2MW机组产品

1.5MW和2MW机组风轮直径的不断增加以及风电市场对其的反应,主要源自于我国对低风速风区开发的重视程度有所增加。大风轮直径的机组往往被厂商定义为低风速型风电机组。

图4 2007年至2012年2MW型风电机组不同风轮直径装机容量趋势(单位:MW)

图5 2012年各风轮直径2MW风电机组新增装机容量对比(单位:MW)

据了解,1.5MW的第一台87m和第一台93m风轮直径的机组均由远景能源制造,推出时间分别为2009年和2011年。2012年金风科技也推出了风轮直径为93m的低风速机组,据有关资料显示,该机组为针对年平均风速为6.5m/s以下四类风速区域设计,可在平均风速5.5m/s条件下,年发电达2000标准小时数以上。据了解, 风轮直径为93m的1.5MW机组能够使占我国风能资源30%的超低风速地区的风能资源得以有效开发。2013年联合动力推出了拥有“最大”风轮直径的1.5MW机组,该机组的风轮直径达到了97m,在同等工况和风速的条件下,发电量可以超过该公司风轮直径86m的1.5MW产品20%。

在生产2MW机组的整机商中,南车风电、三一重能、Vestas分别推出了风轮直径达110m的产品,海装风电推出了风轮直径111m的2MW机组,Gamesa则推出了114m风轮直径的2MW机组。

其中,南车风电的110m风轮直径2MW机组于2013年 2月下线,在现有风电机组设计技术基础上,是针对低风速地区风况特点,完全自主研制的一款风电机组。三一重能所推出风轮直径110m的“超级风机”通过超长的叶片设计保证了2.0MW的机组能够适用于二类到四类风电场的要求。该款机组的扫风面积比93m风轮直径机组大40%,发电量比常规机型提高35%,发电机也可实现1.1倍的长时超发和1.2倍短时超发。Gamesa 2MW的114m风轮直径机组的首批产品在2013年生产出来,该机组的扫掠面积比其前身97m直径2MW机组增大38%。

表1 部分风轮直径86m以上的1.5MW机组产品

表2 部分风轮直径100m以上的2MW机组产品

5 总体情况

总体看来,1.5MW和2MW型风电机组的风轮直径发展趋势较为明显地趋向于增大,作为风轮直径迅速加大的分水岭,2009年是较小风轮直径机组安装量最高的一年,此后增大风轮直径的机组装机量开始迅速增加,逐渐取代了较小风轮直径的机组。但1.5MW与2MW机型新增装机量不同的一点主要表现在2010年以后的趋势,2010年以后1.5MW的装机量有所降低,而2MW的新增装机量仍在增长。

然而,不断增大风轮直径并不是长久之计。由于我国风电招投标体制一般以千瓦功率为单位进行价格的对比,在短期内使叶片长度更长、风轮直径更大的产品受到市场青睐。然而,也正是因为单位价格的限制,风轮直径更大的产品成本也更高。据悉,增加叶片长度会改变机组的整体载荷变化,对轴承、齿轮箱等零部件的要求也会明显提高。目前1.5MW的风轮直径达到了97m,而此前2MW的风轮直径才82m,就齿轮箱、叶片等关键零部件而言,其成本增加的程度是不言而喻的。因此,即使是最早投身于加长叶片设计的整机厂商和叶片供应商,也在考虑这种方式的解决方案在未来并不能达到持续发展,从而开始主动增大整机功率,以避免成本与安全性带来更多问题。(本文部分数据来源于《中国风电产业地图2008-2012》)

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:08

水泵技术(2021年3期)2021-01-22 21:55:04

太阳能(2019年10期)2019-10-29 07:25:08

太阳能(2019年6期)2019-07-19 01:25:18

中医眼耳鼻喉杂志(2019年2期)2019-04-13 05:23:46

太阳能(2019年5期)2019-01-15 06:24:24

能源研究与信息(2016年2期)2016-11-05 01:38:49

太阳能(2012年22期)2012-10-22 03:27:52

四川水力发电(2012年1期)2012-08-15 00:47:59

动力工程学报(2012年9期)2012-06-23 02:09:26