葡萄牙生活用纸市场概况

2014-02-17 12:27:06IanBell

生活用纸 2014年6期

Ian Bell

葡萄牙生活用纸市场概况

Portuguese Tissue Paper Market

Ian Bell

由于葡萄牙经济不景气,其国内生活用纸和快速消费品行业处于困难时期。2012年,欧元区经济持续低迷,葡萄牙政府进一步采取财政紧缩政策,消费者的购买力也随之下降。

在经济不景气的大环境下,生活用纸的零售额仅在2012年就减少了4%,各类产品的销售额与销售量均有下滑。这是继2008年雷曼兄弟破产事件和随后发生的全球金融危机之后的又一令人沮丧的事件。

2008年到2012年间,生活用纸零售额减少,年均复合增长率为-2%,而且近几年纸浆价格以及加工和分销成本处于最高峰,所以葡萄牙生活用纸市场一直处于动荡状态,即便是像卫生纸那样通常很稳定的品类也遭受长时间的低迷。

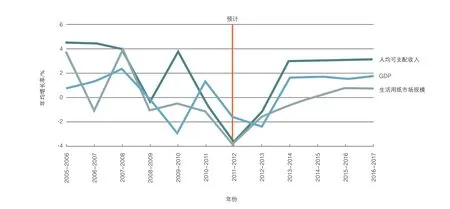

葡萄牙的失业率持续上升,截至2012年底达到17%,同时居民可支配收入不断减少。葡萄牙消费者因此不得不改变他们的消费习惯,减少购买量,选购性价比高的产品。这种节俭的消费行为使得家庭在生活用纸上的开销也逐年递减,从2008年的71美元降到2012年的64美元,预计近期还可能继续下降。

零售商品牌挤占生产商品牌产品市场

不管经济形势如何,市场上总会有赢家和输家。由于价格决定需求,因此零售商品牌在低迷的经济形势下收益最大。2008年,零售商品牌产品占葡萄牙生活用纸销售额份额的49%,与西欧平均水平接近。然而,到了2012年,这一份额激增到了64%,这意味着零售商品牌产品的销售额增加了3,300万美元,而同期卫生纸产品的总销售额减少了1,800万美元。面对激烈的竞争,自有品牌产品生产商为了保持市场份额,增加了降价促销活动。结果,从2008年到2012年,葡萄牙生活用纸的平均单价跌幅达4%。特别是生活用纸最大的品类卫生纸,其单价直降8%。这体现了葡萄牙人的消费观念:放弃品牌忠诚,愈加青睐便宜的产品。

Renova公司是葡萄牙品牌生活用纸的主要生产商,作为产品创新的领先者在行业中享有很高的声誉。然而,自2008年起,由于消费者对其品牌忠诚度逐渐降低,Renova的销售额份额减少了近10个百分点,降至18%。Renova并不是个例,由于消费者越来越看好折扣店品牌产品,在葡萄牙排名第二的生产商金佰利公司的市场份额也在减少。然而,在这一时间,Lidl公司的业绩却格外良好。

图1 2005—2012年葡萄牙生活用纸市场规模

尚有一线希望

葡萄牙的经济危机似乎没有结束的迹象,短时间内自有品牌生活用纸生产商的前景依旧暗淡,但是尚有一线希望。自从2008年开始信贷紧缩以来,2012年零售商品牌产品的市场份额增幅是最小的,仅不到一个百分点。这说明零售商品牌产品的份额已经达到了稳定阶段,那些想要趋低消费的消费者都已经这样做了,市场达到了一个新的平衡。

目前一段时间鼓励消费者在生活用纸产品上多花钱可能会徒劳无功。不过,生活用纸中最小的品类面巾纸在2008年到2012年间创销售额增长纪录,年复合增长率为2%。面巾纸对生活用纸的发展起到了显著作用。

葡萄牙面巾纸年零售额只有1,900万美元,仅占生活用纸销售额的7%。尽管面巾纸的市场规模不大,但是人们认为它比布手帕更卫生、实用,因此其销售额保持稳定。尽管2012年葡萄牙家庭在面巾纸上的花费稍有减少,面巾纸仍是唯一一个2012年销售额超过2008年的生活用纸品类。

虽然面巾纸的增幅较小,但是足以说明即使在经济萧条时期,如果关系到健康卫生的大事,葡萄牙消费者还是愿意多花钱。利用这一因素取利或许就像是抓住一根稻草,但是它还是给生活用纸行业提供了一个可利用的有效策略,特别是长期来看,当经济好转生产商为生活用纸行业寻找转机时,这一策略更有效。

但是,在短时间内,自有品牌产品生产商只能严阵以待,降低产品价格,等待这场经济危机结束。

(曾晓桂编译自Tissue World/2013年2—3月,陈海昌审校)

猜你喜欢

品牌研究(2023年6期)2023-03-01 06:51:18

品牌研究(2023年5期)2023-02-25 08:13:16

品牌研究(2023年4期)2023-02-19 08:58:28

——嘟嘟熊卖面巾纸

数学小灵通·3-4年级(2022年3期)2022-03-17 11:33:56

阅读(科学探秘)(2021年2期)2021-04-07 08:55:22

现代装饰(2020年12期)2021-01-18 05:38:04

考试与评价·高二版(2020年3期)2020-09-10 13:04:38

现代装饰(2019年7期)2019-07-25 07:41:50

世界睡眠医学杂志(2019年3期)2019-02-11 07:26:02

小天使·六年级语数英综合(2018年8期)2018-09-17 07:47:44