基于多元统计分析的股票最优投资模型

2014-02-15 01:35黄惠娟梁瑞时

韶关学院学报 2014年12期

李 银,黄惠娟,梁瑞时

基于多元统计分析的股票最优投资模型

李 银,黄惠娟,梁瑞时

(韶关学院数学与统计学院,广东韶关512005)

随机选取了国内40家房地产上市公司,并在专家评价法的基础上构造财务指标体系,采用多元统计法对数据进行因子分析得出决定指标优劣的四个主成分,再次对由主成分计算得到的综合得分进行聚类,最后通过差异性讨论及对比,得出股票最优投资策略,为不同偏好投资者提供参考.

因子分析;聚类分析;财务指标;股票投资

随着社会经济发展,房地产行业崛起迅猛并且大部分已进入股票市场.对财务指标的剖析不但关系到上市公司管理,更直接关系到投资者进行股票投资的盈利与否,因此对财务数据进行全面的剖析显得尤为重要[1].

考虑到房地产上市公司每季度产生的财务信息量庞大,本文构建可靠的财务指标体系,通过因子分析得出决定财务指标优劣的主成分,计算综合得分,并在此基础上对各公司进行聚类,再讨论不同类别之间的差异,较为系统地讨论了股票最优投资模型.

1 研究对象及方法

本文随机选取国内40家房地产上市公司作为研究对象,编号排列如下:1.保利、2.中江、3.陆家嘴、4.北辰实业、5.珠江实业、6.金地、7.万科、8.东莞宏远、9.中粮地产、10.渝开发、11.沈阳银基、12.海南海德、13.阳光新业、14.成都高新、15.阳光城、16.天津广宇、17.招商局、18.名流置业、19.天地源、20.南京栖霞、21.中国国贸、22.北京首创、23.天津海泰、24.大龙伟业、25.长春经开、26.北京华业、27.北京万通、28.上海多伦、29.泛海建设、30.绿景控股、31.上海金丰、32.上海万业、33.中华企业、34.上海新梅、35.上海张江、36.莱茵达、37.北京绵世、38.亿城集团、39.武夷实业、40.天津津滨.

在专家评价法[2]的基础上构建财务指标体系,其中:xi(i=1,2,…,12)分别表示主营收入、净利润、总资产、总资产周转率、资产负债率、净资产比率、流动比率、速动比率、净资产收益率、净利润率、每股收益、每股净资产.

2 基于多元统计分析的模型准备

2.1因子分析模型建立

在因子分析中,可以用公共因子的线性函数与特殊因子的和来表示每个变量:

其中Xm表示第m个公共因子,αij则是第i个变量在第j个公共因子上的载荷,若把变量Xi看做m维空间上一点,αij则表示其在坐标轴Fj上的投影,oi表示变量Fi的特殊因子,分析模型可用以下矩阵表示[7]:

其中,具体形式及因子分析、聚类分析步骤可见参考文献[2].

2.2财务指标相似性检验

层次聚类可分为对象是变量的R型聚类以及对象是样本的Q型聚类,在本文选择Q型聚类方法,同时选取夹角余弦(Cosine)相似性作为度量标准,有:

其中xi、yi分别表示第x、y个公司第i个指标数值,Cosine(x,y)则表示x、y两公司间相似程度,数值越接近1说明相似性越大,更适合聚为一类.

3 实证分析

3.1因子分析法适用检验

对收集到的2013年度三个季度的样本分别进行Kaiser-Meyer-Olkin(KMO)检验及Bartlett球形检验.3个季度的KMO检验分别为0.626、0.661、0.678,Bartlett球形检验结果均为0.000,说明本文所选的数据适合做因子分析.

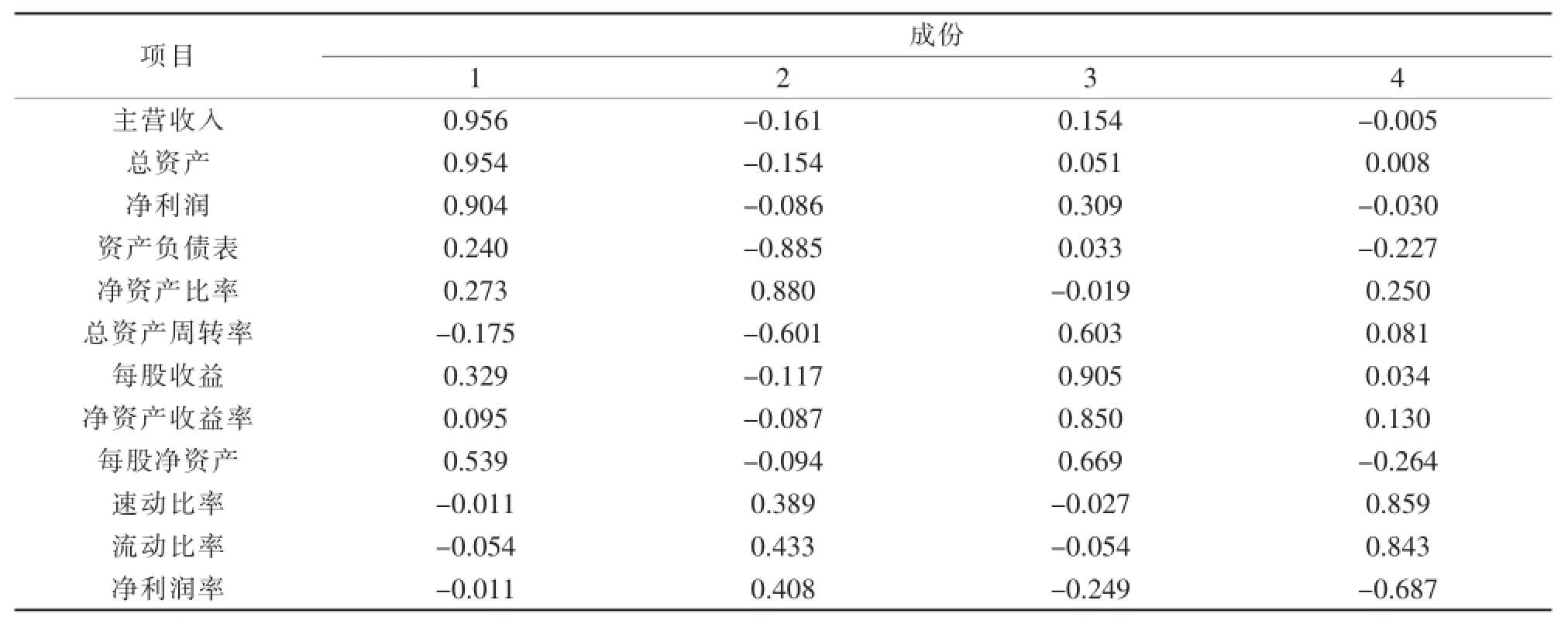

3.2获取主成分及因子载荷矩阵

对12个财务指标进行分析,每个季度提取出的主要因子均为4个,平均累计贡献率为86.82%,可见因子分析效果非常好.

经方差极大化旋转后,得到3个季度的因子载荷矩阵如表2所示.

表2 因子载荷矩阵

结合数据可观察到:

X1中绝对值比较大的有x1、x2、x3这几个指标,故定义为经济因子.

X2包括了x5、x6、x4,分别体现了公司的运营能力,故定义为运营因子.

X3包含了x11、x9、x12,表示公司的盈利能力,故将其定义为盈利因子.

X4包括了x7、x8、x10,分别反映了公司的偿债能力,故把F4定义为偿债因子.

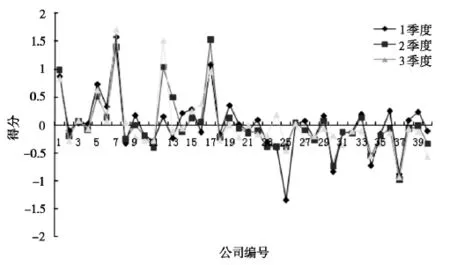

3.3计算各季度因子得分

经SPSS运算可直接得到X1、X2、X3、X4各因子得分,根据4个得分可以算得每个季度的综合得分F.设各因子贡献率为,其中i=1,2,3.j=1,2,3,4.

各季度的F值计算公式即为:

根据3个季度的得分,可纵向对比2013年1~3季度房地产上市公司的运营、偿债、盈利及销售能力等的变化.

对计算出的每个公司各个季度的综合得分做折线图,如图1所示.

图1 各公司3个季度趋势图

由图1可看到3个季度的综合能力在大体上呈现出同样的趋势,为了进行整体性比较,现对各公司进行分类,以期对当前房地产上市公司的整体分类情况进行判断,继而选择综合能力较好的上市公司股票进行投资.

3.4聚类分析结果

根据所掌握的40家上市公司数据,运用SPSS对其进行Q型聚类,得出垂直冰挂图,如图2所示.由图2可看到编号39和36、38和4、18和10等所对应的公司相似程度较高,将其聚为五类可得如下结果.

第一类:保利、广州珠江、招商局,共3家.

第二类:中江、上海陆家嘴、北京北辰、金地、东莞宏远、中粮、重庆渝开发、沈阳银基、阳光新业、成都高新、阳光城、天津广宇、名流置业、天地源、南京栖霞、中国国际贸易中心、北京首创、天津海泰、北京市大龙伟业、北京华业、北京万通、上海多伦、泛海建设、上海金丰、上海万业、中华企业、上海张江、莱茵达置业、亿城集团、中国武夷实业以及天津津滨,共31家.

第三类:万科.

第四类:海南海德.

第五类:长春经开、绿景控股、上海新梅置业、北京绵世,共4家.

图2 垂直冰挂图

若将其聚为五类,其对应3个季度排名.第一类有保利、广州珠江、招商局;万科、海南海德分别为第三、第四类;长春经开、绿景控股、上海新梅、北京绵世均为第五类;其余公司都属于第二类.

4 实证结果分析

经过分析已得到40家公司3个季度各财务指标的综合得分并对其进行排名.尽管主营收入降序排列,但对应综合排名并没有升序排列,部分公司和排名如图3所示.故投资者选择投资对象不可仅关注公司的主营业务收入等指标,更应注重公司的综合财务状况.

图3 主营收入与排名对比

由综合得分和排名可见,第一和第三类显然都是总体财务综合状况最好的;第四类是在第二和第三季度财务状况改善最明显的;第五类是所选上市公司里面财务状况最差的,投资者这此类公司应谨慎对待;而第二类包括了所选大部分上市公司,财务状况处在一般水平,其经济、运营、盈利、偿债能力中一个或几个出现较大问题,其相关管理者也要有所警惕.

明确了各公司所属的类别之后,投资者可根据财务状况对其中一类公司上市的股票进行投资,但重点是投资某类中的哪一家更加合适并有更大机会能从中获利,还需对其各方面能力进行分析.

下面以万科A和海南海德为例,计算出其各方面能力指标,并画出能力趋势图如图4所示.

图4 能力趋势图

由图4可见,对于万科A来说,盈利能力较好且有上升趋势,适合收益型偏好投资者;经济能力较好,适合成长型偏好的投资者,但偿债能力一般,这应该引起投资者重视.海南海德偿债能力较好,说明企业持续经营能力较好且风险相对较低,适合保守型投资者.

5 结语

将多元统计的方法应用到股票投资中,利用财务指标能更深层次地剖析企业发展趋势,不同投资偏好的投资者根据不同企业的属性及能力指标选择相应股票进行投资,避免股民盲目投资带来的不必要损失,具有一定指导意义.

[1]张琳,耿修林.管理统计[M].北京:科学出版社,2003:73-75.

[2]薛薇.统计分析与SPSS的应用[M].3版.北京:中国人民大学出版社,2011:288-321.

[3]邵铁柱,于莎.我国房地产上市公司财务绩效评价[J].科技与管理,2013,1(15):90-93.

[4]刘佳,张琳.基于多元统计分析的房地产上市公司财务指标评价[J].南京工业大学学报:社会科学版,2009,8(3):88-91.

[5]卢纹岱.SPSS for Windows统计分析[M].北京:电子工业出版社,2006:267-477.

[6]胡永宏.综合评价方法[M].北京:社会出版社,2000:39-42.

[7]胡振华,袁静.因子分析在企业综合效益评价中的应用[J].中南工业大学学报:社会科学版,2001(9):214-217.

The optimal investment model based on multivariate statistical analysis

LI Yin,HUANG Hui-juan,LIANG Rui-shi

(School of Mathematics and Statistics,Shaoguan University,Shaoguan 512005,Guangdong,China)

This paper employed multivariate statistical methods.First,it randomly selected 40 listed domestic real estate companies and financial indicators system was constructed on the basis of expert evaluation method. Second,through factor analysis of the data it determined the merits of the four main components of indicators, and again it was calculated by principal components to obtain composite score clustering.Finally through discussion and comparison of differences,it finds the stock optimal investment strategy,a clear direction for the different preferences of investors.

factor analysis;clustering analysis;financial index;stock investment

O152.1

A

1007-5348(2014)12-0010-05

(责任编辑:邵晓军)

2014-05-13

国家自然基金项目(10871214);广东省育苗项目(2013LYM0081);韶关市科技计划项目(313140546);国家创新实验项目(201310576014).

李银(1980-),男,河南周口人,韶关学院数学与统计学院讲师,博士研究生,主要从事非线性数学研究.

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

铁道通信信号(2019年6期)2019-10-08

现代营销(创富信息版)(2018年8期)2018-09-08

产品可靠性报告(2017年5期)2017-08-30

中国财政年鉴(2017年0期)2017-07-04

雷达学报(2017年6期)2017-03-26

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23