上市公司环境信息披露影响因素分析

2014-02-15 05:16黄茜

重庆文理学院学报(社会科学版) 2014年3期

黄 茜

一、研究状况

随着社会经济的发展,生态环境恶化的问题逐渐被世界各国所关注,企业作为经济发展的重要组成部分更成为各界关注的焦点[1-3]。环境会计信息披露研究的发展使企业在追求经济效益的同时更加注重环境保护,使得环境效益、社会效益和经济效益三者间的发展更加协调稳定。我国在环境信息披露问题上虽然已经颁布了一系列政策、法律、法规条款来对其进行规范,但是如何更好地进行环境信息披露仍然需要深入研究。本文选取重污染行业上市公司为样本,采用“内容分析法”,分析上市公司环境信息披露的影响因素。

(一)国外研究情况综述

《控制污染的社会成本转换研究》和《污染的会计问题》两篇文章的发表掀开了环境会计研究的序幕。从20世纪90年代开始,环境会计研究在联合国环境保护署和国际会计组织的推动下发展逐步加快。这一阶段的研究主要集中在环境会计理论体系构建方面。Daniel Blake Rubenstein 等(1994)提出了边际权益、废弃物最小化、自然资源资本等概念;Rob.Gray 和Dave.Owen 等(1996)分析了现存会计理论的缺陷,系统阐述了公司环境报告和社会责任报告的相关原理、理论。

国外对环境信息披露影响因素的研究主要集中在公司规模、负债程度、公司治理结构、公司绩效和企业所处行业等几个方面。

(1)公司规模与环境会计信息披露

Dierkes、Coppock (1978)和Trotman、Bradley(1981)的实证研究结果表明公司规模和环境会计信息披露呈正相关关系;Matsuo(2001)对日本近千家上市公司的调查发现规模越大的企业环境会计信息披露水平越高, 但Katsuhiko 和Eriko(2001)进行实证研究后发现公司规模对公司环境会计信息披露没有显著影响。

(2)公司绩效与环境会计信息披露

Belkaoui(1976)、Fry 和Hock(1976)、Anderson和Bowman(1978)等学者先后证明了公司绩效和环境会计信息披露两者之间的正相关关系;Freedman 和Jagg(1982)得出公司绩效和环境会计信息披露呈负相关的结论。

(3)负债程度与环境会计信息披露

Ferguson 和Lam(2002)认为,高负债意味着公司财务的高风险, 公司会通过积极披露更多环境信息来反映公司的财务状况, 以此得到股东和债权人的信任, 公司负债程度与企业环境会计信息披露的关系为正相关关系, 而Eng L L 和Mak Y T.(2003)的研究得出了相反的结论,即公司负债程度与企业环境会计信息呈负相关。

(4)公司治理结构与环境会计信息披露

Fama 等(1983)研究表明外部董事占董事会成员的比例越高,对公司的监督作用发挥得越好,公司环境会计信息自愿披露就越多;Forker(1992)通过研究发现, 公司董事长和总经理两职合一与公司环境信息披露呈显著负相关;Eng 和Mak(2003)的研究证明了公司独立董事所占比例与公司环境会计信息披露水平呈负相关。

(5)企业所处行业与环境会计信息披露

Bigoness 和Perrealt(1981)通过对不同行业分析得出:相比其他行业,IT 行业能自愿披露更多的环境会计信息;Craven 和Marston(1999)以120 家公司为样本进行实证分析得出行业类型与环境会计信息披露之间没有相关关系的结论。

(二)国内研究情况综述

葛家澍教授的论文 《九十年代西方会计理论的一个新思潮—绿色会计理论》 将会计环境信息理论首次引入中国。随着中国经济的发展,经济和环境之间的关系越来越紧密, 环境会计在学术界受到了广泛的关注, 各专家学者对其进行了一系列的研究[4-5]。

国内对环境信息披露影响因素的研究主要在公司规模、公司治理结构、股权结构、盈利能力等几个方面。

(1)公司规模与环境会计信息披露

汤亚莉、陈自力等(2006)和卢馨、李建明(2010)等学者先后证明了上市公司资产规模与环境信息披露呈正相关关系;张俊瑞、郭慧婷(2008)研究表明企业资金规模对上市公司环境会计信息披露有影响。

(2)股权结构与环境会计信息披露

邹立(2008)以公司治理为视角,研究了流通股所占比例、股权集中度对环境信息披露的影响。

(3)公司治理结构与环境会计信息披露

舒岳(2010)以泸市2008年上市公司年报为样本,通过实证分析得出结论:上市公司独立董事人数对环境信息披露有显著影响,CEO 两职合一与环境信息披露呈负相关关系, 而公司治理结构中的其他因素对环境信息披露的影响不显著;邹立(2008)研究表明独立董事人数对环境信息披露有显著影响,CEO 是否两职合一对环境会计信息披露影响不显著。

(4)盈利能力与环境信息披露

俊瑞、郭慧婷(2008)经过研究表明,盈利能力对上市公司环境会计信息披露有影响。

二、研究假设

(一)流通股与环境信息披露的关系

根据不对称理论,公司债权人、股东和其他会计信息使用者对公司信息的了解程度相对于公司管理层来说存在劣势。特别是现在,环境问题成为人们关注的焦点, 而与环境问题相关的环境信息已经成为投资者进行投资所考虑的因素之一。在我国, 流通股股东很难通过股东大会直接干预管理层的行为。出于对自身利益的考虑,流通股股东可以通过抛售或者拒绝购买公司股票的方式来维护自身的利益, 这样势必会对公司以后的发展产生一定的影响,对公司管理层造成压力。不管是对于自身利益的考虑还是为了公司更好发展, 公司管理层都将会更积极自愿地披露更多的环境会计信息以取得流通股股东的信任。综上所述,提出假设H1:流通股比例越高,公司披露的环境会计信息越充分。

(二)股权集中度与环境信息披露的关系

股权的分散程度关系着管理层和股东之间的利益。股权越分散,公司管理层和股东之间的利益冲突越明显。就单个的小股东而言,为了维护自身的利益, 他们付出了更多的监督成本对管理层的行为进行监督, 监督成本的比重明显大于了他们可以获得的利益。股权的集中,有利于大股东对公司管理层为了自身利益而牺牲股东利益的行为进行监督。但是,大股东出于对自身利益最大化的考虑, 可能会出现大股东忽略其他利益相关者利益而独揽大权控制公司经营权, 隐瞒对自身利益不利信息披露的现象。综上所述,提出假设H2:股权越集中,公司环境信息披露越不充分。

(三)上市公司规模与环境信息披露的关系

一个公司规模越大,其行业地位就越高,相比市场份额小的公司, 政府和社会公众对市场份额大的公司关注更多。由于公司规模大,公司对外部资金的需求也会增多, 为了得到投资者和其他信息使用者的信任和支持, 规模大的公司会更加积极主动地披露更多的环境会计信息。因此,提出假设H3:公司规模越大,环境信息披露越好。

(四)公司盈利能力与环境信息披露的关系

契约理论认为, 高盈利公司管理层为了向股东和其他信息使用者证明自己高薪酬的合理性,正确评价自己的业绩, 会积极主动地对外披露更多的环境信息。同时,为了吸收更多资本,盈利能力好的公司希望通过环境信息披露这一途径,让信息使用者更全面地了解公司价值和公司关于环境方面做出的努力, 降低由于环境问题而带来的投资风险,从而为公司带来更多投资资金。综上所述,得出假设H4:公司盈利能力越高,环境信息披露越充分。

(五)财务杠杆与环境信息披露的关系

根据代理理论,高负债率意味高风险。这样就会产生更多的监督成本, 财务杠杆较高公司的股东和债权人会从自身利益出发要求公司披露更多的相关信息,同时为了获得股东和债权人的信任,公司也更倾向于披露更多的环境信息及时传达公司情况。因此提出假设H5:公司财务杠杆越高,环境信息披露越充分。

三、研究设计

(一)研究样本和数据来源

本文以上交所和深交所重污染行业A 股上市公司为研究样本,对这些上市公司2008—2012年的数据进行分析。根据《上市公司环保核查行业分类管理名录》和《上市公司环境信息披露指南》,本文选取20 个重污染行业619 家上市公司样本数据进行研究,剔除数据不连续的公司后,共得到3 082 个年度观察值。文章中所用上市公司数据均来自巨潮资讯网、深证国泰安CSMAR 数据库,由SPSS19.0 软件和EXCEL 软件对所收集的数据进行处理。

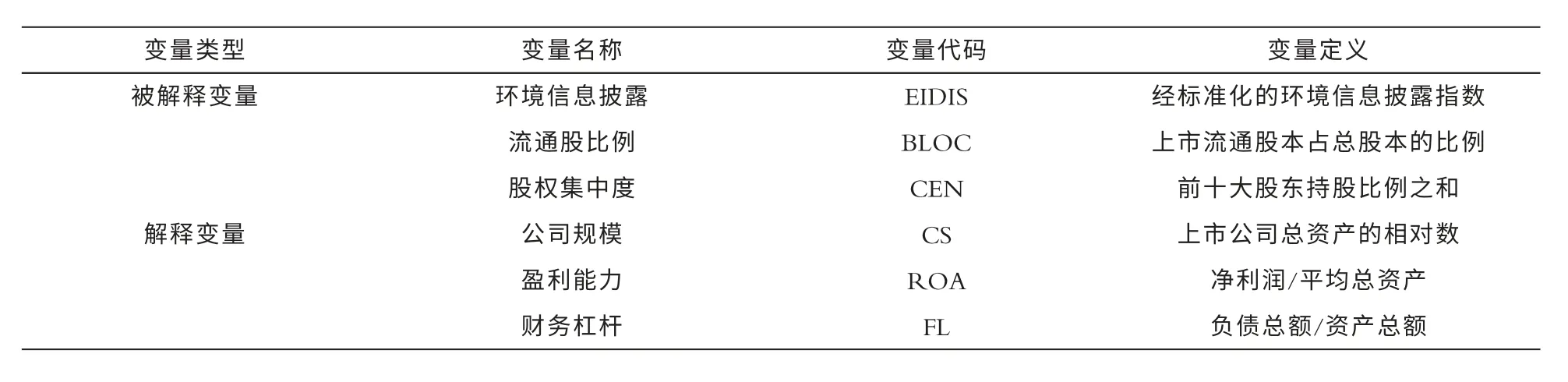

(二)指标体系和研究变量

本文对上市公司环境信息披露采用“内容分析法”进行定量分析研究,根据各样本中披露的环境信息,对每一个项目赋值分析进行打分,最后得出总分。

根据《环境信息公开办法(试行)》、《上市公司环境信息披露指引》和《上市公司环境信息披露指南》, 结合我国上市公司环境信息披露基本状况,将上市公司披露的环境信息分为7 个部分, 分别是披露状况、环境管理、环境投资、环境负债、环境成本、环境业绩与环境治理以及政府监管或机构认证,如表1所示。总的打分规则为:定量描述2分,一般性描述1 分,无描述0 分;少数小项目,如是否披露环境审计等,披露为1 分,不披露为0 分;而对披露载体部分, 如果该公司在年报与社会责任报告中同时披露,则认为显著性增强,给2 分,只在其中之一披露给1 分;最后,对每个公司的7项指标进行打分加总, 得到单个样本公司的环境信息披露的得分(EIDI)。在得到绝对数的同时,为了便于反映不同公司环境信息披露程度, 先计算各样本公司的环境信息披露最大可能得分均为39分, 然后将公司环境信息披露的实际得分除以环境信息披露的最大可能得分就得到公司环境信息披露指数。计算公式为[1]:

EIDIS=100× (EIDI/39)

表1 环境信息披露指标体系

根据前面的理论分析, 将环境信息披露选取为被解释变量,流通股占总股本的比例、股权集中度、公司规模、盈利能力、财务杠杆为解释变量。(各变量定义见表2)

表2 模型中各变量定义及说明

(三)模型设定

通过以上分析, 得出以下模型对文中提到的假设进行检验:

EIDIS=α+β1BLOC+β2CEN+β3CS+β4ROA+β5FL+ε

四、实证检验及结果分析

(一)描述性统计

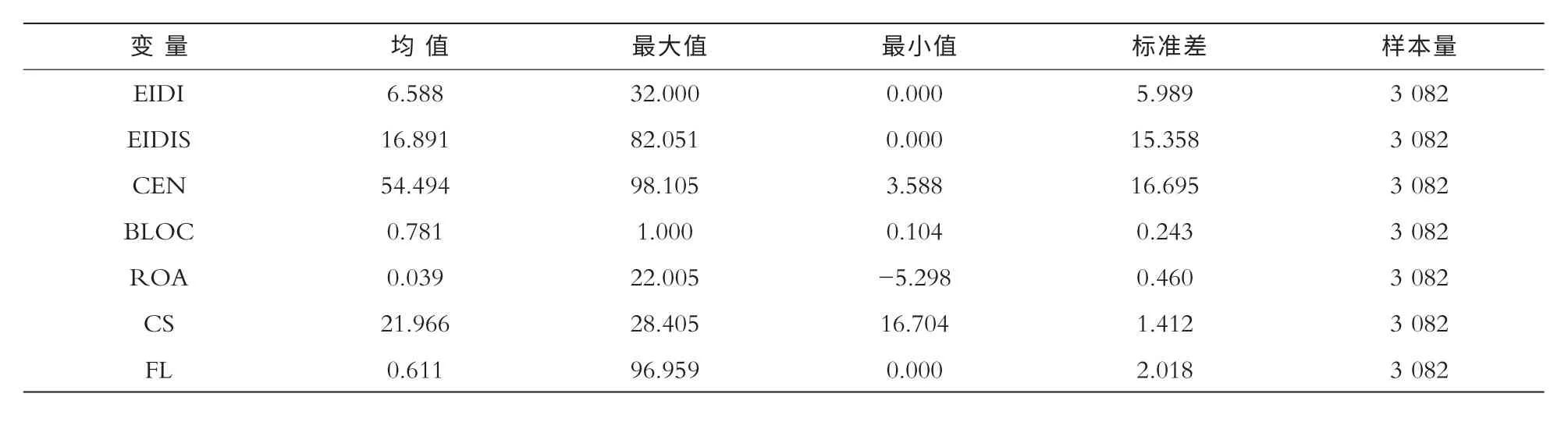

根据表3模型中各变量的描述性统计分析可以看出,上市公司环境信息披露指数EIDIS 最大值为82.1,最小值为0,均值为16.9,说明我国上市公司环境信息披露还不够充分,披露水平总体很低。

表3 模型中各变量的描述性统计分析

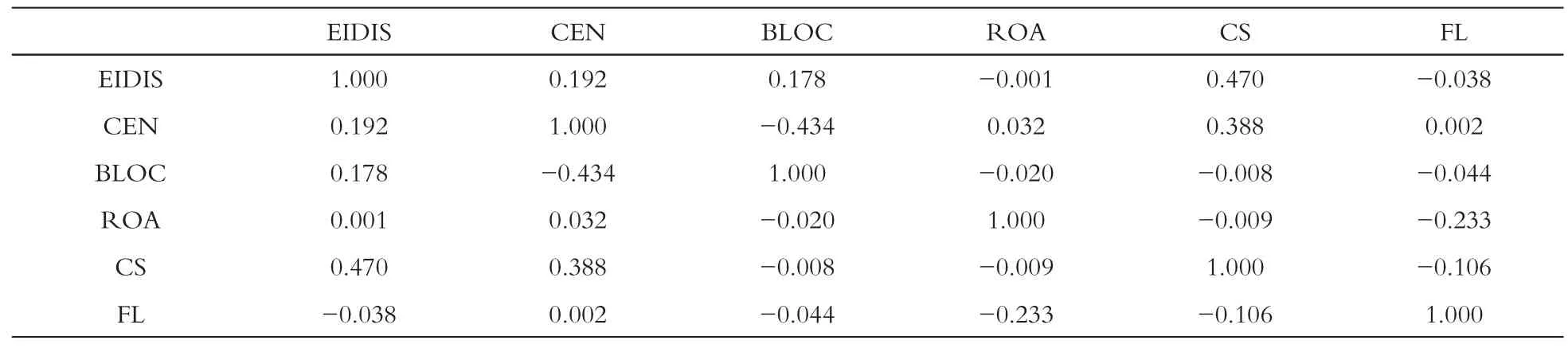

根据表4可以看出, 被解释变量EIDIS 与各解释变量之间存在相关关系。同时,各变量间的相关系数基本小于0.2, 说明各解释变量之间相关关系较弱,不存在严重的多重共线性问题。

表4 模型中各变量间的相关性检验结果

(二)上市公司环境信息披露影响因素实证分析

从表5可以看出流通股比例(BLOC)对上市公司会计信息披露的影响最为明显, 证明了假设H1:流通股比例越高,企业披露的环境会计信息越充分。对表5第3 列的数据对比发现BLCO2008年的系数明显小于其他年份系数,从2009年开始系数趋于平稳,可能是由于2008年金融危机对股市冲击较大引起。公司规模(CS)在1%的显著性水平上系数为4.592,相比公司盈利能力(ROA)和财务杠杆(FL)对上市公司环境信息披露的影响,公司规模对上市公司的影响更显著一些,ROA、FL的系数同样为正, 假设H3、H4 和H5 分别得到了证明。而股权集中度(CEN)系数为正,与前面假设H2 不符, 导致这一结果的原因可能是由于所选样本为重污染企业。和其他企业相比,重污染企业环境信息披露要求更为严格,根据《上市公司环境信息披露指南》 规定,“重污染行业上市公司的年度环境报告和临时环境报告的发布情况, 作为各级环保部门上市环保核查的重要内容”。这样,公司大股东如果授意管理层隐瞒环境信息披露或者对环境信息披露不充分,将损害公司的利益,从而损害自己的利益。因此得到股权集中程度越高,环境信息披露越充分的结果。

表5 模型中各变量的回归结果

五、结论

通过对样本数据的分析,得出以下结论:

(1)从公司股权结构来说,公司流通股占总股本的比例是影响公司环境信息披露的重要因素。一个公司流通股比例越大, 不同投资者对该公司的关注就会越多, 对公司非财务信息披露要求也就越高, 所以表现为流通股所占比例越大的上市公司, 其环境信息披露越充分。对股权集中度而言,由于所选样本的特殊性,股权集中程度对上市公司环境会计信息披露的影响为正相关, 说明上市公司股权越集中,环境信息披露越充分。

(2)公司规模对环境会计信息披露较显著。上市公司的公司规模越大, 投资者的投资对公司越重要,管理层出于对公司未来的考虑,更愿意披露更多的环境会计信息赢取投资者的信任。同时,公司规模越大,其资源消耗也就越大,对环境的影响也越显著, 政府和社会公众对公司的关注也就越多,迫于外界的压力,公司会披露更多的环境信息。

(3)公司的盈利能力和公司财务杠杆与公司环境信息披露呈正相关关系。公司盈利能力对公司环境信息披露的影响主要因为公司管理层为了证明自身的价值而自愿披露更多的环境会计信息。而财务杠杆对公司环境信息披露的影响则是由于迫于公司股东和债权人的压力, 为了证明公司经营良好, 公司管理层会更充分地披露公司的环境会计信息。

[1] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7):40-47.

[2] 毕茜,彭珏.上市公司环境信息披露政策主体选择研究[J].财经问题研究,2013(2):95-101.

[3] 沈洪涛.公司社会责任和环境会计的目标与理论基础——国外研究综述[J].会计研究,2010(3):86-92.

[4] 赵帆,毕茜.产权性质与企业环境现象披露[J].商业会计,2013(8):14-16.

[5] 程隆云,李志敏,马丽.企业环境信息披露影响因素分析[J].经济与管理研究,2011(11):83-90.

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

现代营销(创富信息版)(2018年10期)2018-10-12

中华手工(2017年2期)2017-06-06

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

中外会展(2014年4期)2014-11-27