欧洲工业机器人数据统计

2014-02-14 08:49梁文莉译

机器人技术与应用 2014年4期

梁文莉译

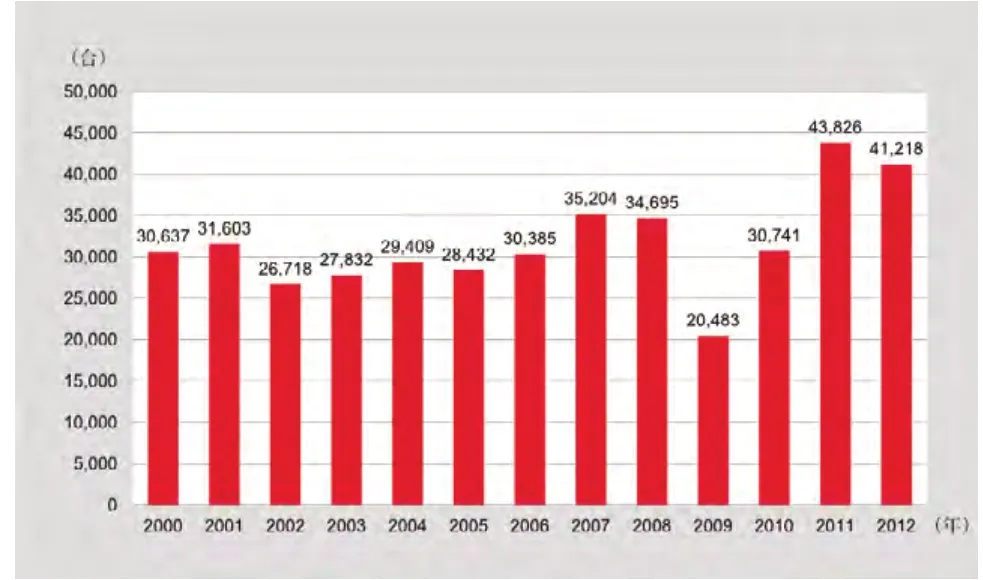

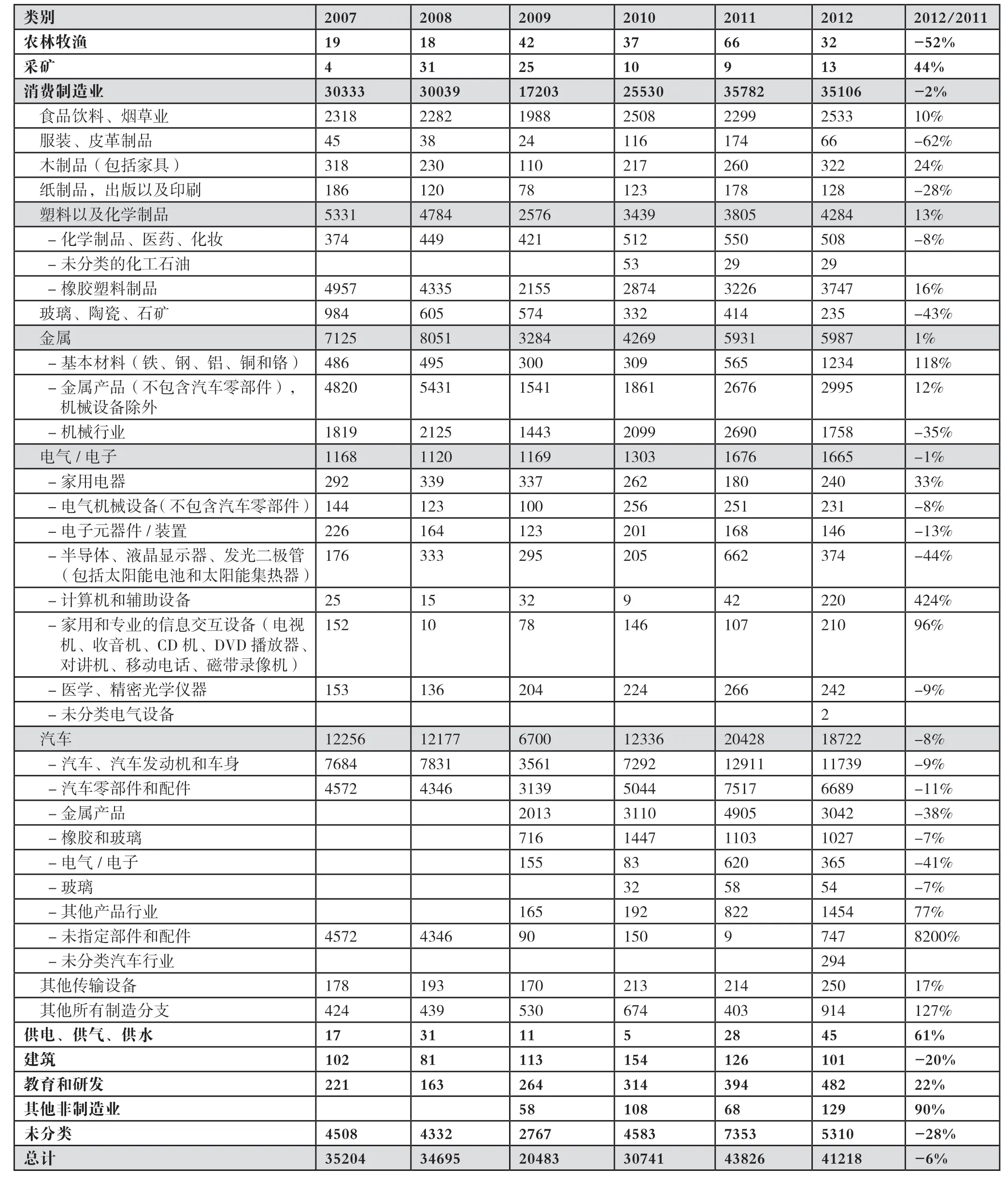

2012 年,欧洲新安装41218 台工业机器人,比2011年减少了6%。其中搬运机器人占57%,焊接机器人占20%;汽车行业占45%,金属行业占15%。

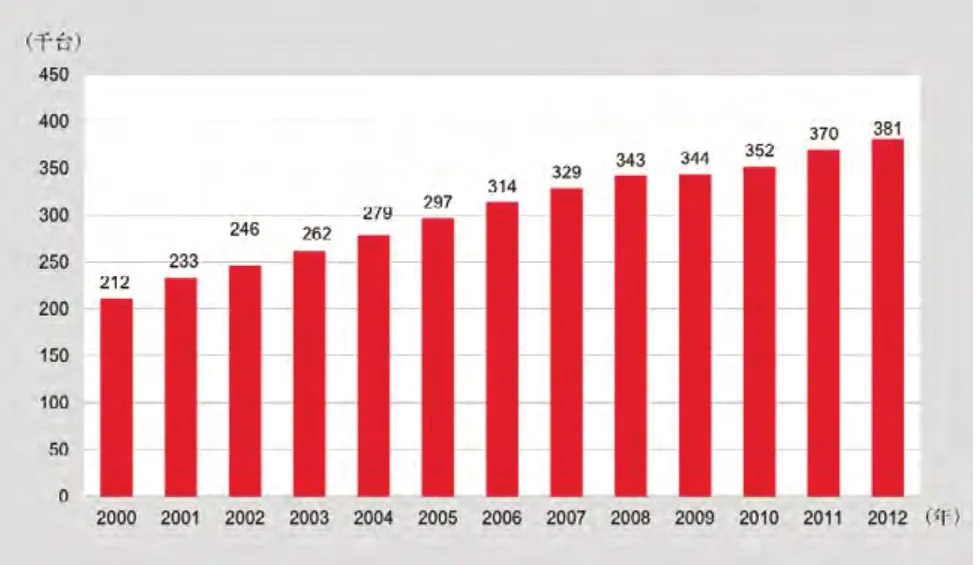

2012 年,欧洲工业机器人累计安装量约为381000 台,比2011 年增加了3%。其中搬运机器人占52%,焊接机器人占26%;汽车行业占45%,金属行业占15%。

图1 工业机器人年安装量

2012 年,欧洲汽车行业机器人的投资减少,而其他行业持续增长。在2007 年至2012 年期间,欧洲工业机器人安装量年平均增长率约为3%。

德国作为欧洲最大的机器人市场,2012 年工业机器人新安装量为17500 台,比前一年降低了10%。汽车行业从2010 年起成为机器人迅速增长的主导力量。2012 年,汽车行业机器人安装量减少了16%,而一般行业增加了11%,不过一般行业的机器人安装量并没有达到2008 年的高峰值。2008 年至2012 年,德国工业机器人安装量的年平均增长率约为4%。

意大利工业机器人的安装量减少了14%,达4402 台。其中,汽车行业的投资大幅度减少,而塑胶、机械、金属加工、电气/电子以及医药行业的机器人安装量都有所增加。2007 年至2009 年,机器人的安装量从5800 台下跌到2900 台。2008 年至2012 年,意大利机器人安装量年平均增长率约为2%。

法国工业机器人安装量略微减少了3%,从2011 年的3058 台减少到2956 台。汽车行业机器人的安装量停滞不前,而其他行业都有所增加。2004 年至2009 年法国工业机器人的年安装量一直下降。

与2011 年相比,英国工业机器人安装量翻了两倍,达2943 台,创历史最高纪录。英国成为欧洲第四大机器人市场,几乎与法国一样。2005 年至2009 年,英国工业机器人的安装量持续减少至600 台,主要是因为汽车行业需求缩水。自2010 年起,汽车行业投资被重新启动,英国工业机器人的安装量开始增加,然而其他行业的机器人安装量仍然处于一个很低的程度。

2012 年,西班牙的工业机器人安装量减少了35%,降至2000 台。在经历2011 年大量投资之后,汽车供应商、汽车零部件供应商以及金属行业开始大幅度减少机器人的安装。2004 年至2009 年,西班牙工业机器人安装量持续减少。2010 年至2011 年,由于汽车行业订单的增加,工业机器人安装量开始恢复。

自2010 年起,比利时机器人安装量一直保持增长趋势,达到了近1100 台的峰值。

图3 工业机器人年累计安装量

2012 年,瑞典工业机器人安装量停滞不前,只有1000 台。捷克工业机器人安装量减少至1000 台,其他中东欧国家工业机器人安装量略微减少。

土耳其工业机器人的安装量持续增加至近1000 台,达到了一个新的峰值。

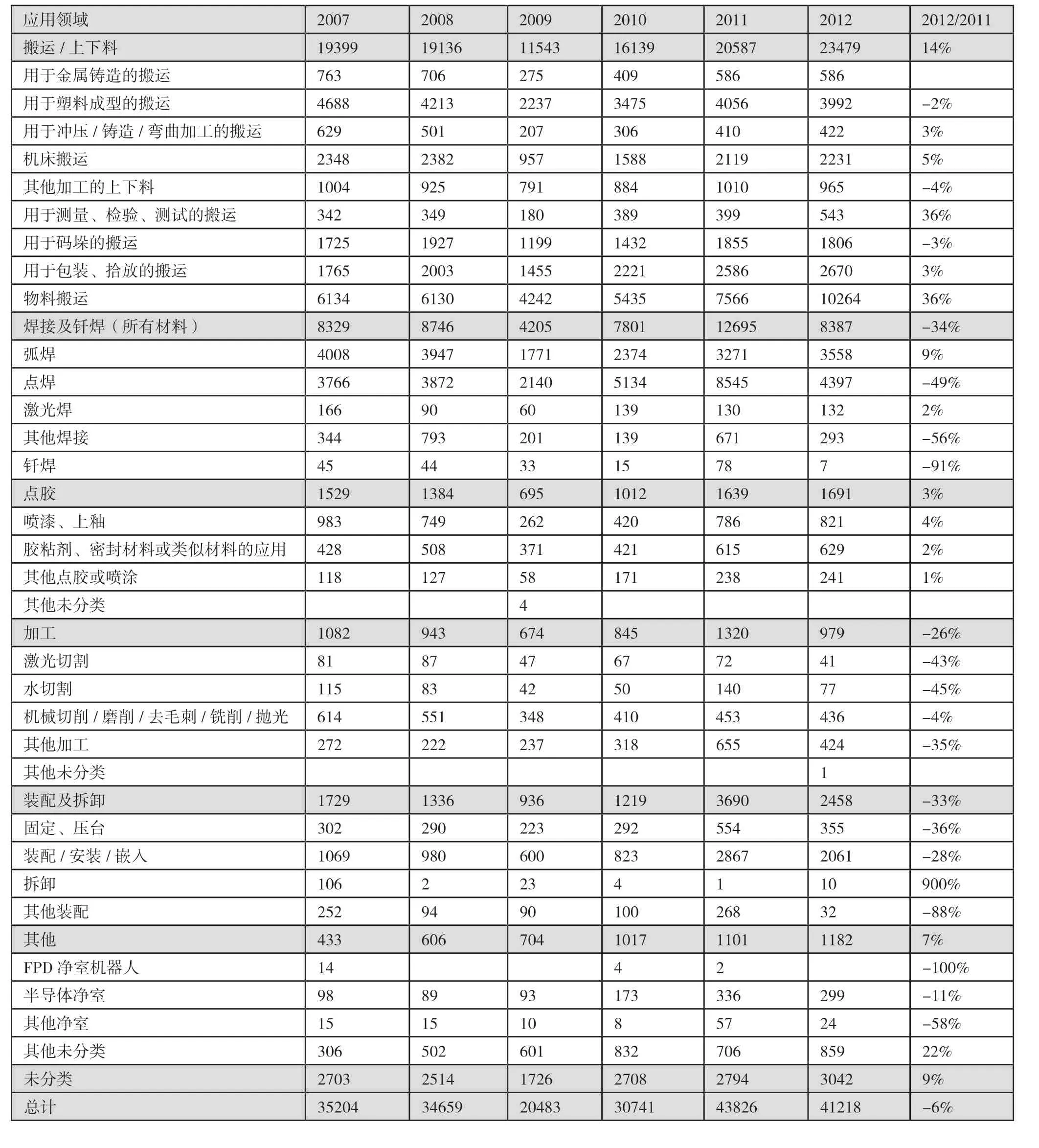

表1 欧洲不同应用领域工业机器人年安装量

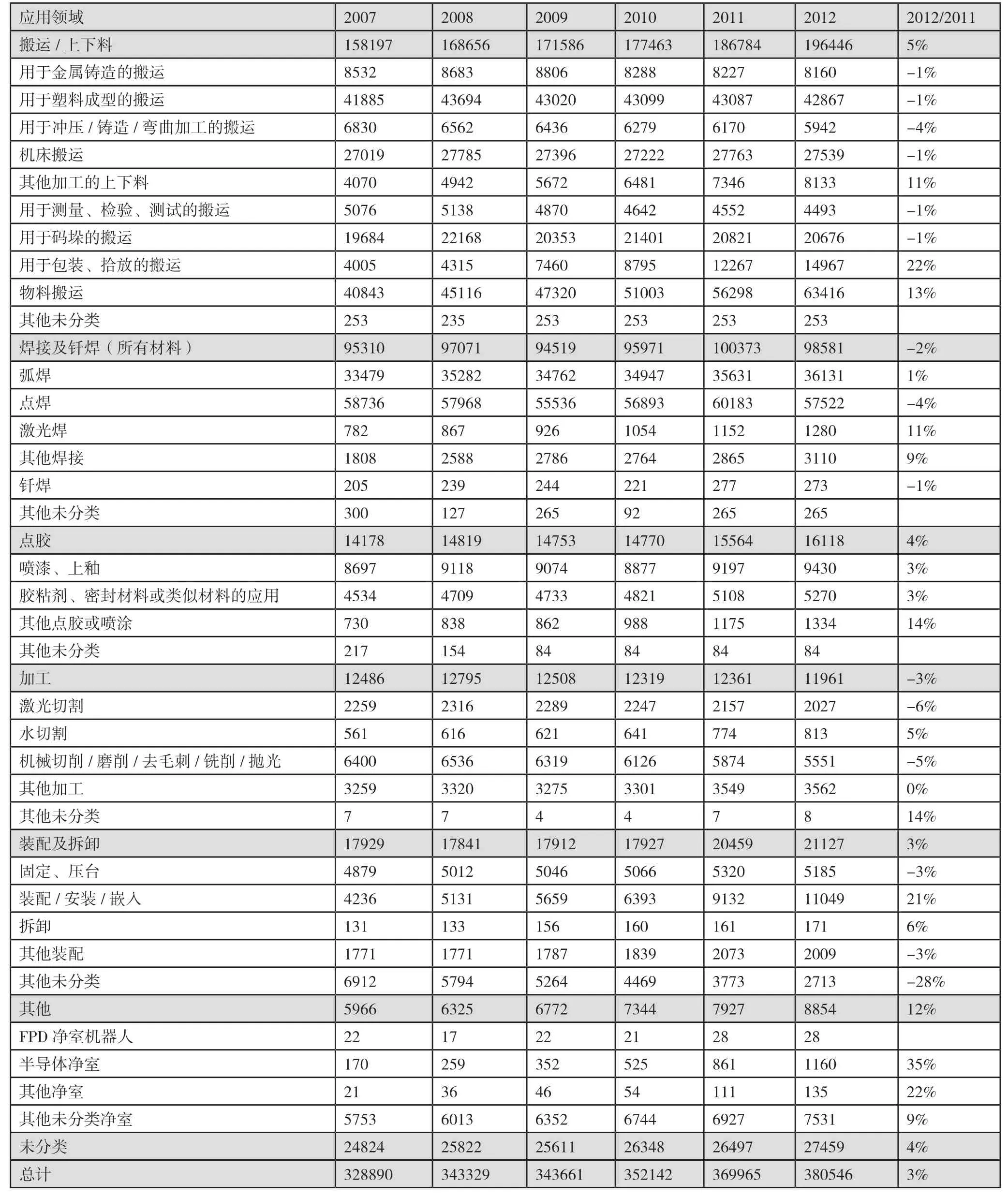

表2 欧洲不同应用领域工业机器人累计安装量

表3 欧洲不同行业工业机器人年安装量

猜你喜欢

少先队活动(2022年9期)2022-11-23

河北金融年鉴(2021年0期)2021-08-25

车迷(2021年12期)2021-04-19

河北金融年鉴(2020年0期)2021-01-21

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

通信电源技术(2016年6期)2016-04-20

通信电源技术(2016年5期)2016-03-22