2014年择优买入低估值蓝筹

2014-02-13 12:41胡语文

股市动态分析 2014年5期

胡语文

2014年,经济进入加速调整区,货币政策仍然保持紧平衡的策略,但资产价格已经开始松动,并有缓慢掉头向下的趋势。可以预计,在资产价格没有出现明显回落之前,货币政策仍将不会放松,这必将提升整个市场的风险价格,而对风险资产的风险补偿越大,则意味着长线投资者出手的概率正在提升。

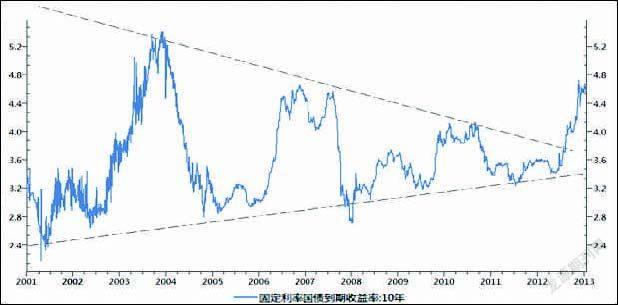

长端收益率不断上升,信用违约属大概率

从历史经验来看,过去12年10年期国债年化收益率基本处于5%至3%之间,超过6%的机会不会太大。我们预计未来一年长端收益率即使出现大幅飙升,比如超过6%,也可能是受极端事件的刺激而出现的短期现象。长期来看,中国利率市场化的最终结果是中国跟随全球一样保持低利率政策,前提应该是资产价格已经没有泡沫了。

当然,长期收益率短期的大幅提升必将压制资产价格,房价继续下跌成为大概率事件;届时,信托违约的概率大增,而年化收益率超过10%的垃圾债将大幅增加,地方债务问题会出现兑付风险。

从目前中国宏观当局的政策取向判断,调控进一步深化加码的可能性在增大。今年看到信用违约事件的出现概率在不断增加,这是利率市场化背后带来的各期限利率不断上升的主要效果之一。且可以认为,小范围的信用违约的出现反而是好事,是阻止投资端大幅无效扩张的有效方法,可以避免陷入债务全民买单的零和游戏当中。

经济进入加速调整阶段

我们预计,2014年经济结构调控将进入加速区。一方面,通过进一步深化去杠杆的效果,摆脱房地产及地方融资平台对经济长期健康运行的负面影响。与其继续依赖于软着陆的目标路径来延误经济结构调整的时间,不如适当的主动推动经济去杠杆的过程。另一方面,主动加快利率市场化和信用违约的爆发,有利于实现资源配置的市场化及理性选择的进程,避免人为和政策主导的过度干预。优胜劣汰的阶段一旦出现,弱者被迫淘汰的局面将不可能不出现。而这一阶段,有实力的产业资本也将顺势加大产业整合兼并收购的力度,诸如海螺水泥这一类的优势企业将会加快收购步伐。

所以,2014年可能是经济的寒冬年份,企业出现破产的可能性正在逐步加大;但只有经历了寒冬,才能迎来经济真正复苏的春天。

这一点颇与2004年相似,尽管2003年全球股市迎来了牛市的春天,但直到2005年A股才见底,原因或多或少与当前的情况相似。

所以,我们提出,在2014年需要坚持以保存实力,选择投资优秀的企业来度过经济的寒冬。

择优买入低估值蓝筹

未来长端利率向下的拐点一旦出现,那么对资产价格而言,尤其是股票市场而言,则是周期性系统性机会的临近。

结合各层次市场的供求环境来看,2014年可以看到的是,三板市场大幅扩容,伴随新股发行数量的大幅增加,中小市值企业将出现几何式的大幅增加。小市值公司继续依靠成长和高科技概念讲故事的风险已经非常大。当前创业板64倍的市盈率已经到了讲故事的高风险阶段,尽管仍有众多参与者迷恋其中,但注定有人要为此买单。

继续参与讲故事,将可能面临听众越来越聪明的局面,最终讲故事的人不得不付出代价。

从经济调整的规律和常识来看,从抵御经济调整周期的角度来看,小企业远不如大企业,高负债率的企业远不如低负债率的企业,缺少现金的企业远不如现金充裕的企业,股东实力弱的企业远不如股东实力强的企业。因此,在2014年,在这个经济加速调整的年份,在这个经济寒冬的年份,选择投资小企业亏钱的概率将大大高于选择投资大企业的概率。

美国的经验表明,“大而不能倒”,是客观事实。这一点在中国也一样,那些拥有稳定增长的商业模式的企业,那些拥有广大的市场份额和资金实力的企业,如果能够适当控制短期负债率,并且拥有很好的股东背景,那么,这样的企业一样能够活得很好,存活的概率也会加大。而那些肆意扩大杠杆、盲目扩张的企业,如果缺少充足的现金流支撑及实力强大的股东的拯救,最终留下的只能是一地鸡毛。

其实传统型行业一样能够跑出大牛股,关键是企业竞争力和盈利能力的持续提升。比如美国艾弗森美孚,市盈率12.7倍,市净率2.56倍,目前的市值4332亿美元,折合人民币2.6万亿,相当于2个中石油、5个中石化。在过去5年,我们能够说美国石油大型企业转型成为高科技企业了吗?显然没有。即使不考虑未来10年中国成为全球经济规模最大的国家,单纯从现有的盈利水平和企业实力来看,A股市场对中国石化的估值也是远远低于美国市场给予同类企业的估值。美国市场为何给予传统行业的估值远高于A股?这与经济转型是否成功其实无关,与市场情绪有关。

为何一旦美国高科技企业如苹果和特斯拉的出现,A股就会出现类似的TMT行业和新能源汽车的炒作;当美国出现了传统行业龙头率创新高的局面时,A股的传统行业龙头却会无动于衷的趴在历史低位。

中国股市之所以偏重于对小市值企业的投机,表面上看,可能是对中国传统模式的转型缺少信心。因为从总量来看,大市值企业仍然是A股的主流,但小市值即使炒到天上也不能代表经济转型的成功。从实际情况来看,原因仍在于投资者、投资理念和市场情绪的差别。

研究了美国过去100家大企业的成长规律,结论是企业能否增长的因素87%是内在管理,外部因素只有13%,而宏观因素只占4%。在过去12年面临同样的宏观环境中,为何空调行业只能是美的、格力胜出。

我们可以预计,5-10年之后,同样是面临利率市场化,一样会有优秀的中国企业像富国银行一样强者恒强。

猜你喜欢

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

学生天地(2020年36期)2020-06-09

动漫星空(2018年4期)2018-10-26

动漫星空(2018年2期)2018-10-26

动漫星空(2018年3期)2018-10-26

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26