插值法在《财务管理》教学中的应用

2014-02-13 02:53高小雪

中国乡镇企业会计 2014年8期

高小雪

插值法在《财务管理》教学中的应用

高小雪

在《财务管理》货币时间价值的计算中,常常用到插值法,但几乎所有的教材都没有对插值法的原理进行清楚的解析,对于初学者来说比较难以理解。本文根据教学实践经验,利用图示法和案例解释插值法的数学原理,更容易理解和掌握。同时,分析了插值法的使用范围。

货币时间价值;插值法;图示法

在《财务管理》时间价值计算中,经常会遇到已知终值或现值,求计息期或利率的问题,然而系数表的使用范围有限,教学中通常引入插值法解决问题。插值法又称“内插法”,是函数逼近的一种重要方法,是利用函数f (x)在某区间中插入若干点的函数值,作出适当的特定函数,在这些点上取已知值,在区间的其他点上用这特定函数的值作为函数f(x)的近似值,这种方法称为插值法。

一、插值法的几何原理

插值法利用了几何上相似三角形对应边长成比例的原理,将数学应用于解决实际问题。插值法最早在1976年提出用于解决车辆线路问题。《财务管理》中使用的插值法是简单的线性插值法。下面用图形(图1)说明简单线性插值法的几何意义。图1是某线性函数f(x),求X2。根据相似三角形对应边长成比例的几何原理,△CBD∽△CAE可知,因X1、X3、f(X1)、f(X2)、f(X3)已知,对等式进行恒等变换可求得未知数X2。这就是插值法的基本原理。

图1

在图1中,f(x)为线性函数,在图中体现为一条直线。但是,在《财务管理》的时间价值计算中,f(x)为非线性函数,在坐标图中亦非直线,而是一条曲线。因此,根据上述原理使用插值法求得的结果并非真实结果,而是存在一定误差。在图2中,我们可以清晰的看到真实结果与插值法求得的结果之间的误差。

图2

二、插值法的图示解析

在《财务管理》时间价值的计算中使用插值法,如果只是以函数式来求解,对学生而言有些抽象,也不容易理解,但如果以图示法,学生会比较直观而轻松地化解疑问。下面用两个具体案例来对插值法进行图示解析。

案例一:计划现在起每年年末存进银行1000元、假设利率为10%,那么几年之后可以从银行取出5000元?

解析:(F/A,10%,n)=5000/1000=5,在年金终值系数表中无法查到系数为5的期数n,要找到临界值构造相似三角形计算。当期数为4时,系数是4.6410;当期数为5时,系数是6.1051。因此,期数应当介于4和5之间。插值法求解如图3所示。

函数(F/A,10%,n)为增函数,可以近似的把两个临界值之间的曲线ABC近似的看成直线,构造图1所示的相似三角形。根据插值法相似三角形对应边长成比例的几何原理可知:

图3

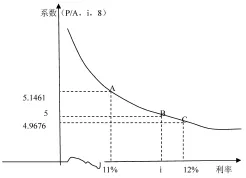

案例二:假设现在存进银行5000元,在未来8年每年年末都能从银行取出1000元,那么银行利率应为多少?

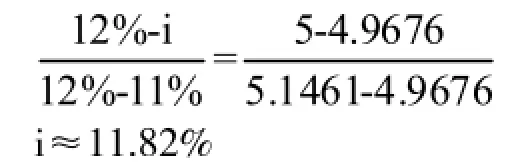

解析:(P/A,i,8)=5000/1000=5,在年金现值系数表中无法查到系数为5的利率i,要找到临界值构造相似三角形计算。当利率为11%时,系数是5.1461;当利率为12%时,系数是4.9676。因此,利率应当介于11%和12%之间。插值法求解如图4所示。

图4

函数(P/A,i,8)为减函数,可以近似的把两个临界值之间的曲线ABC近似的看成直线,构造图1所示的相似三角形。根据插值法相似三角形对应边长成比例的数学原理可知:

通过图示法,我们可以直观且较容易的理解插值法的具体应用。当我们很熟悉插值法之后,可以不必画出坐标图就可以进行插值法的求解。

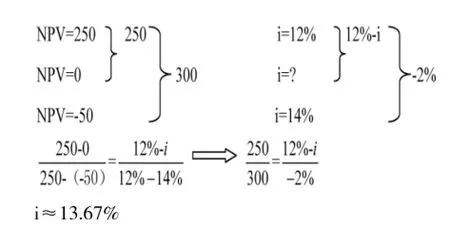

例三:某项目投资方案,当折现率为12%时,方案的净现值为250万元,当折现率为14%时,其净现值为-50万元,那么该投资方案的内含报酬率是多少?

解析:能够使净现值NPV=0的折现率就是项目的内含报酬率。

三、插值法的使用范围

在《财务管理》货币时间价值的计算中,有些其实是可以通过计算器得到一个精确结果。对于求解年金终值系数、年金现值系数中的利率i或者期数n的问题,在求解的公式中利率i或者期数n不只出现一次或不容易通过恒等变化得到一个不含未知量的等式,通过计算器也往往得不到精确结果。在很多的《财务管理》教材中,凡是遇到货币时间价值无法查系数表计算的问题,都一概使用“插值法”解决。其实,在教学实践中应区别对待。对于求解年金终值系数、年金现值系数中的利率i或者期数n的问题,可以使用插值法。但是对于求解复利终值系数、复利现值系数中利率i或期数n的问题完全可以用公式算术式准确的计算结果,如果使用了插值法,反而麻烦而且得到的只是一个近似的结果。现举例说明。

案例四:已知终值F=3000,现值P=1000,期数n=10,求利率i。

先使用插值法计算,查表可知两个临界值分别是(F/P,11%,10)=2.8394(F/P,12%,10)=3.1058,由插值法可得算式,则利率i≈11.60%。

再使用公式算数法计算,F=3000=1000(1+i),恒等变换之后

四、结论

在《财务管理》货币时间价值的计算中,使用“插值法”可以解决系数表局限性的问题。同时,在教学实践中,使用图示法可以帮助学生直观且更好的理解插值法的原理。但是,对于插值法的使用,应针对不同问题区别对待,不能一概而论,对于求解复利终值系数、复利现值系数中利率i或期数n的问题出于准确性的考虑就不适合采用插值法。

[1]关继芳.插补法简解[J].会计之友,2008(6).

[2]田笑丰.财务管理教学中插值法的快速理解和掌握[J].会计之友,2008(4):74~75.

[3]郭复初,王庆成.财务管理学[M].北京:高等教育出版社,2005,8:57.

(作者单位:黄河科技学院)

猜你喜欢

证券市场导报(2019年12期)2019-12-26

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

时代英语·高一(2019年1期)2019-03-13

债券(2017年5期)2017-06-02

中国国情国力(2016年1期)2016-11-26

全球定位系统(2016年4期)2016-11-07

浙江大学学报(工学版)(2016年11期)2016-06-05

郑州大学学报(理学版)(2012年4期)2012-03-25

意林(2010年6期)2010-05-14