我国保险资金运用现状分析

2014-02-11 02:42郎蕊

时代金融 2014年2期

保险公司是金融市场的四大支柱之一,它所积累的可用于中长期投资的巨额保险资金使之成为了资本市场的主要机构投资者。并且随着保险业的迅速发展,保险资金的运用也逐步成为保险公司的主要利润来源。保险资金的运用能够使承保业务和融资业务相互渗透、互动发展,不仅促使保险业务成为聚积资金的手段、实现组织经济补偿的目的,还能缓解保险费率与利润之间的矛盾,推动保险公司积极地开发寿险业务。因此,保险资金的运用在整个金融业中至关重要。

一、我国保险资金运用现状及存在问题

(一)保险资金投资规模大幅增大

十几年来,我国保险资金规模高速增长,虽然近些年增速有所放缓,但保费收入的绝对数仍是大幅增加的态势。据统计,我国2012年保险市场全年保费收入1.55万亿元,同比增长8%。其中,产险业务继续保持较快发展,保费收入5331亿元;寿险业务呈现回升态势,保费收入8908亿元;健康险保费收入862.8亿元;人身意外险保费收入386.2亿元。保险公司总资产7.35万亿元。截止2012年底,保险资金运用余额达6.85万亿元,占行业总资产的93.2%,可见保险资金成为金融市场的主力军。

下图是我国历年保险资金运用余额情况:

(二)保险资金投资方式不断拓宽

2010年8月31日开始实施的《保险资金运用管理暂行办法》中规定:“保险资金运用限于下列形式:(一)银行存款;(二)买卖债券、股票、证券投资基金份额等有价证券;(三)投资不动产;(四)国务院规定的其他资金运用形式。”

2012年6月11日至12日,保险投资改革创新闭门讨论会在大连召开,保监会提出了旨在拓宽保险资金运营渠道并降低其投资门槛的保险新政13条,其中几乎涵盖了保险业所有可预期的投资工具,包括投资债券、委托投资、投资股权和不动产、资产配置、基础设施债权投资、境外投资、金融衍生品交易、融资融券、创新产品以及托管等。此后,保监会于7月、10月和今年相继出台了政策。新政的推出展现出我国保险资金投资方式愈来愈多元化。

(三)我国保险资金运用结构不合理,债权投资比重过大

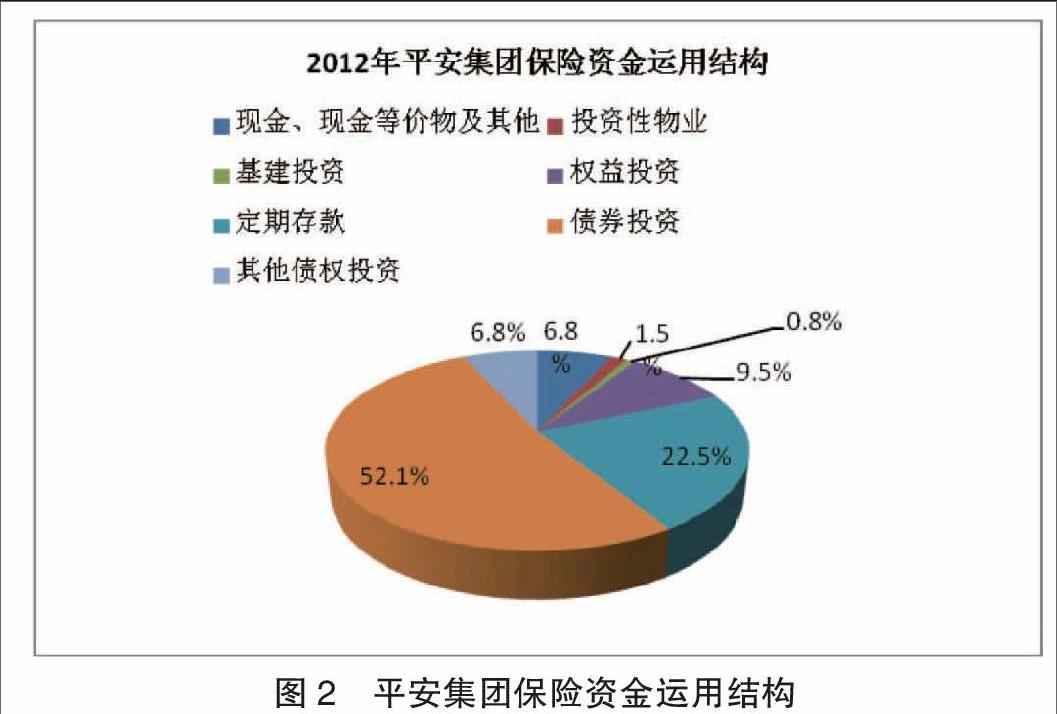

我国保险资金运用一直以来以债券投资为主。以下是平安集团2012年保险资金运用结构图示。

在平安集团公布的2012年年报中,保险资金投资总额达到1074188亿元,由下图可以看出,债权类投资总额达874236亿元,占比高达81.4%,很显然,债券投资在保险资金运用上占很大比重,是我国保险资金运用的主要工具。

但与其他国家相比,我国保险资金运用结构不是很合理,债权性投资占比过大,虽会放宽了保险资金运用渠道,但我国保险公司投资结构仍过于单一,这种资金运用结构难以使保险资金得到最有效地利用,无法使资产与负债最优配置。

(四)我国保险资金投资收益率偏低并且不稳定

近些年来,虽然我国在保险投资领域内不断开放,但受国家政策、金融危机以及国家整个宏观形势的影响,保险资金并没有有效投资,仍保持着较低的收益率且跌宕起伏。

由上图可看出,2001年以来,我国保险资金运用平均收益率为4.55%,仅比去年银行定期存款利率高1%左右,比资本年收益率最低限高1.55%。很明显,我国保险资金投资收益率的缺口较大。不仅如此,受政策、资产管理能力以及投资技术和专业等因素的制约,保险资金投资收益率在这十几年间波动很大,相当不稳定。在2007年和2008年,我国保险资金投资收益率分别达到近十几年的最高点和最低点。这不仅影响了很多产品的收益水平和竞争力,阻碍了保险公司的经济效益,甚至还导致了整个保险行业进入了一个困顿时期。

(五)保险资金运用风险不断扩大

随着我国保险资金投资工具越来越多,并且保险资金运用余额规模逐年的递增,保险资金投资运用风险也在不断地扩大。新政13条中几乎包括了保险业内所有可以预期的投资工具:债券投资、委托投资、股权和不动产投资、基础设施债权投资、境外投资、金融衍生品交易、融资融券以及创新产品等等,这给保险公司资金运营带了诸如利率风险、流动性风险等众多风险因素。不仅如此,随着我国保险公司经营扩大,保费收入逐年的递增,我国保险资金运用的规模也在逐年的扩大,但投资机构相对来说数量很少,投资水平有限,这使得保险资金在日常管理和投资上增大了再投资风险。

(六)缺乏专业投资技术型人才

由于我国保险业起步晚,发展程度不深,进而忽视了对专业投资人才的培养,使得金融市场上缺乏具有较高专业技能水平的技术型投资管理综合人才,这无形中使得保险资金的投资管理风险加大。

二、对今后我国保险资金运用的几点建议

(一)加强监管,完善政策法规

保险监管的目标主要有三方面:保护投保人利益、维护公平竞争的市场秩序和维护保险行业的安全与稳定。

一方面,要加强对保险资金投资的监管。新保险法的实施以及将陆续颁布的新政13条等政策法规都展现了我国监管对保险资金运用的重要性。新政13条使我国保险资金投资渠道扩宽,投资风险加大,加上陆续发展起来的保险集团,他们拥有非常雄厚的资金实力,也正因为如此,他们可能引发的风险损失就愈大,所以监管部门更应该加强对保险资金投资监管,建立合理监管机制,在探索中完善现有法律法规。

另一方面,要加强对保险公司偿付能力的监管。由于金融危机,国内外经济形势一直不乐观,我国保险公司收益率自08年以来一直很低迷,保险业的偿付能力也因此集体下滑。作为应对风险、关系着保险公司生死存亡的准备金,为了防止保险公司出现经营危机,我国监管部门更应该加强对偿付能力的监管。2012年7月5日,我国保监会颁布了《关于保险公司加强偿付能力管理有关事项的通知》,《通知》分别从四个方面对保险公司偿付能力做出了要求:建立偿付能力管理机制、制定资本规划、及时制定偿付能力达标方案以及建立责任追究制度。加强偿付能力的监管不仅保证保险公司免于破产的危险,还保护投保人的利益,促进保险市场稳定发展。endprint

(二)完善金融市场,创造良好的外部条件

作为保险资金投资运营的场所,金融市场的成熟度关系着保险资金运用是否安全。

首先,要规范股票市场。受金融危机的影响,中国股市一直比较低迷。原证监会主席郭树清在任时在中国入市退市机制上、上市公司分红上以及保护投资者等市场监管方面发布了一系列的重要举措。第七任主席肖钢面对着IPO改革、市场信息、“三公”建设以及金融创新等难题,临危受命。虽原证监会主席已制定了一系列措施,但是仍然无法稳定股市过度投机。因此,股市是必须要进行规范和完善,这样才能更好地降低资金运用的风险。

其次,大力推进债券市场发展。从上文可知,我国大部分保险资金用于债券投资,债券市场的发展直接影响着我国保险资金运用。而现如今我国债券市场,国债居多,中国各个企业认为股权融资是一种“摇钱树”,宁愿多发些股权而不愿去发行债券,这导致债券融资在我国受到了冷遇,我国的债券市场也因此一直处于不发达状态。所以,大力推进债券市场的发展,鼓励中小企业债券融资,既可以缓解股市中IPO阻塞难题,也发展了我国的债券市场,达到“双赢”的效果。

最后,改善其他金融工具市场。新《保险法》以及新政13条等相关政策的提出,我国保险资金投资渠道愈来愈宽。保险资金能投资多种金融工具。因此,健全各个金融工具市场才能有效降低保险资金运用风险,保证投资收益。

(三)改善投资结构,提高资金运用效率

随着我国保险资金投资渠道限制的拓宽,资金的投资配比结构就显得愈发重要。如果资金不能得到良好的投资配比,资金的运用效率就低,投资收益也低。而保险公司的规模正逐步扩大,较低的资金收益率将直接影响着保险业的发展。因此,合理的资金投资结构不仅能给保险公司带来较高的收益率,同时也促进保险行业的发展,推动着我国金融业的改革逐步走向成功。

(四)加大保险产品创新

保险产品的创新与保险资金运用中的风险息息相关。一款好的保险创新产品不仅能增强市场竞争力,给被保险人带来保障,给保险公司带来巨大收益,同时也减少了保险资金投资风险,提高资金运用的安全性,保险公司也多了一层保护圈。

(五)加大人才培养

要改善保险资金的运用效率就要培养出众多的专业技术型综合人才,降低资金投资风险,提高资金收益水平。

首先,提高保险资金从业人员的门槛。这就需要建立严格的考试、选拔机制来提升保险资金从业人员的投资水平。

其次,加强培训员工的投资技能。保险公司定期举办培训班和交流活动,提升员工知识技能水平、相互借鉴投资工作经验,加强实践技能。

最后,要多加培养专业技术型综合人才。要想获得较高资金投资收益水平,这不仅需要人才精通保险、投资类知识,还需了解法律、计算机技术等各行各业的知识,这样才能及时挑选并掌握国内外一些有价值的资讯,合理安排保险资金投资策略。因此,培养专业技术型综合人才迫在眉睫。

(六)建立健全的风险管控体系

一方面,要提高保险资金管理水平。保险公司应建立资产负债的管理系统,通过系统与各个部门进行对接;建立内部控制制度及保险资金运用纪律,减少不必要的或是人为的损失发生;并且,随时对保险资金进行跟踪,对保险公司的偿付力及保险资金的运用给予监督,全面地评估风险。

另一方面,提高保险资金在投资运用中的风险控制。保险资金运用专业人员应该实施投资组合策略,对资金进行合理地配置,实现多元化投资并且随市场行情变动及时评估风险,调整投资策略,保证资金安全性下收益最大化。

参考文献

[1]徐高林.保险资金投资管理教程[M].北京.北京大学出版社,2008.

[2]陈兴龙.保险资金运用学程[M].北京.浙江大学出版社,1991.

[3]章伟程.保险资金投资运作及风险管理分析[J].现代商贸工业,2012.15.

[4]严继莹.保险资金组合投资的风险及其防范[J].上海商业,2012.

[5]严继莹.后金融危机时代对我国保险投资方式发展的启示[J].中国保险,2012.1.

作者简介:郎蕊(1991-),女,汉族,山西人,中央财经大学保险学院在读研究生,研究方向:保险。endprint

猜你喜欢

工程数学学报(2022年1期)2022-05-30

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25