基于杜邦分析体系的南方航空2013年财务报表分析

2014-02-10 07:55朱梦醒

中国乡镇企业会计 2014年4期

朱梦醒

基于杜邦分析体系的南方航空2013年财务报表分析

朱梦醒

2013年,我国航空业收益品质明显下滑。从陆续出炉的四大航空公司财务报表来看,仅海南航空实现净利润增长,其他三大航的业绩均出现不同程度的下滑,而南方航空净利跌28%,净利规模垫底四大航。本文将基于杜邦分析体系对2013年南航的财务报表做深入透视,分析导致其业绩下滑的主要因素,并对实现其可持续发展提出合理建议。

南方航空;杜邦分析;可持续发展

一、杜邦分析体系

杜邦分析法,是利用各主要财务比率指标之间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以总资产净利率为核心,重点揭示企业获利能力及其前因后果。

本文将基于杜邦分析法对南方航空2013年的权益净利率指标进行分解,深入分析其财务业绩。

二、南航2013年财务报表分析

(一)南航的主要财务指标

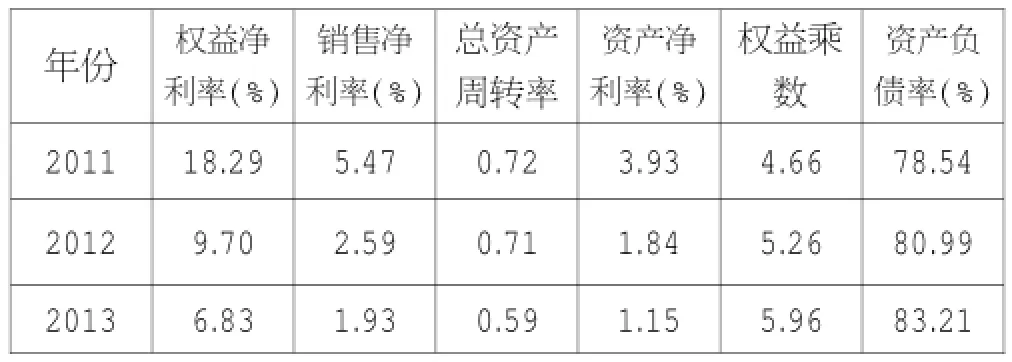

南航作为我国四大航空公司之一,其业绩表现是我国航空业发展的一个缩影。表一截取了南航2011-2013年的基本财务数据。表二为南航2011-2013的主要财务比率。

表1 南航2011-2013基本财务数据(单位:千元)

表2 南航2011-2013主要财务比率

南方航空的权益净利率在2011年处于非常高的水平,2012年却急剧缩水,2013年南方航空的权益净利率继续下降。下面将对南航的权益净利率进行分解,深入挖掘其变化的动因。

(二)权益净利率纵向对比分析

2012年的权益净利率=2.59%*0.71*5.26=9.70%

2013年的权益净利率=1.93%×0.59×5.96=6.83%

权益净利率的变动为6.83%-9.70%=-2.87%

与2012相比,导致南方航空2013年权益净利率下降的主要因素是销售净利率和总资产周转率的下降,权益乘数与2012相比有所上升,反映出南方航空加大了对于财务杠杆的使用。利用连环替代法定量分析它们对权益净利率变动的影响程度:

1.销售净利率变动的影响

按照2013年销售净利率计算的2012年的权益净利率为1.93%×0.71×5.26=7.21%,销售净利率变动的影响为7.21%-9.70%=-2.49%。2013年,销售净利率由2.59%下降到1.93%,主要是因为净利润下降了27.89%。

通过对南航财务报表的进一步分析发现,营业收入下滑、营业成本和管销费用的上升是导致南航利润下降的主要原因,直接的影响因素就是票价的下跌,其中,不仅包括宏观经济环境景气度的下降,更有来自国际运力大幅增投中国、中国高铁路网快速成型,以及国内低成本航空、民营航空发展带来的市场竞争。值得注意的是,财务费用对于提升利润起到了较大贡献,这主要是得益于2013年人民币兑美元的大幅升值,如果剔除这部分因素,2013年的业绩报表恐更加尴尬。

2.总资产周转率变动的影响

按照2013年总资产周转率计算的2012年的权益净利率为1.93%×0.59×5.26=5.99%,总资产周转率变动的影响为5.99%-7.21%=-1.22%。总资产周转率由2012年的0.71下降为0.59,表明南航利用资产获利的能力有所下降。

3.权益乘数变动的影响

权益乘数变动的影响=6.83%-5.99%=0.84%,给权益净利率带来了有利影响。然而,对权益乘数的分析,应当用一分为二的观点去看。一方面,权益乘数越大,对权益净利率的贡献越大;另一方面,过高的资产负债率也会增大偿债压力和财务风险。目前国内航空公司资产负债率高,航空公司因购买飞机而背负的债务几乎全部是以外币计价的,其中美元负债占大部分。若美元持续走强,人民币出现大幅贬值,那么贷款负担就会增加,企业将面临巨大还款压力。

三、可持续发展建议

南方航空作为中国四大航空公司之一,其所面临的问题是具有一定的普遍意义的,国航与东航2011年、2012年以及2013年的净利润也出现连续下滑。笔者认为,宏观环境对于企业来说为不可控因素,企业应抓住机遇,寻求可持续的转型之路。

(一)产品服务差异化,利润来源多元化

上文已提到,价格下降是导致航空业利润流失的一个重要因素,目前来自高铁和同行业的竞争愈演愈烈,要想在近乎白热化的竞争中脱颖而出,航空公司不应仅仅将利润来源锁定在票价收入上。实际上,越来越多的欧美传统航空公司开始专注于客户的个性化需求,提供差异化的服务,拓宽收入途径。国内的航空公司可以借鉴欧美航空公司的转型之路,将业务从“微笑曲线”的下巴额向价值链的两端延伸。

(二)由B2B到B2C模式的转变

与航空公司微博的利润率比起来,航空企业的销售成本通常要占到销售总额的7%-8%,是利润率的若干倍。目前国内的航空公司主要有三种销售途径:一是通过中航信的分销代理渠道,二是通过票代进行的B2B,三是利用自身的销售渠道进行的直销,即B2C。而航空公司的销售成本主要来源于前面两种方式,也就是说,由B2B到B2C销售模式的转变将使航空业的利润大为改观。目前,美国的航空公司以及欧洲的一些航空公司,直销的比例可以达到50%-60%以上,相比之下,我国的B2C发展得较为缓慢,2013年全行业直销比例仅为10%,整体提升的空间还很大。

(三)改善资本结构,降低财务风险

资产负债率偏高是几乎是国内所有航空公司的“通病”,目前四大航空公司的资产负债率均在70%以上,过高的财务杠杆将给企业带来巨大的偿债压力,尽管上半年在人民币升值的背景下,财务压力表面上有所缓和。航空企业需要进一步改善资本结构,建立风险管理机制,合理确定负债规模,提高企业的应变能力和短期偿债能力。

[1]关婷元,庞丽,牛晓鸣.如何控制民用航空企业财务杠杆风险[J].财务与会计,2013.

[2]彭君.民营航空公司低成本战略的问题和对策研究[J].经营管理者,2013.

(作者单位:中南财经政法大学会计学院)

猜你喜欢

化工管理(2021年7期)2021-05-13

科学与财富(2021年35期)2021-05-10

现代经济信息(2020年34期)2020-06-08

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国注册会计师(2019年2期)2019-11-28

消费导刊(2018年10期)2018-08-20

故事作文·低年级(2018年3期)2018-04-08

领导文萃(2017年22期)2017-11-27