国际化卓越会计人才培养定位及模式研究

2014-02-09 03:00:56刘淑花章金霞毕金星

实验室研究与探索 2014年11期

张 倩, 刘淑花, 章金霞, 毕金星

(黑龙江科技大学 管理学院,黑龙江 哈尔滨 150022)

0 引 言

经济全球化和信息网络社会的兴起,推动了会计国际趋同和职能多元化,会计人才能力需求发生转变,管理、分析、决策、职业判断、沟通能力等显得尤为迫切。我国以往的本科会计人才培养以学科供给为导向,教师向学生传授脱离实践的会计法规和专业知识,缺乏与会计职业的沟通,忽视了市场需求。20世纪90年代以来,随着教育国际化政策的相继出台,极大地推动了教育国际化进程。财政部在《会计行业中长期人才发展规划(2010—2020年)》中明确提出,要加大应用型高层次会计人才的培养,以适应经济社会发展对高素质应用型会计人才的需求。2010年教育部推出的“卓越计划”对高校人才培养目标、内容、模式、教学理念、能力等提出了工程教育要求,对推动教育改革具有重要的引导作用。因此,会计人才培养应以“卓越计划”为契机,转变教育理念,完善培养模式,培养“德、知、行、思”全面发展的高素质国际化卓越会计人才。

1 国内外会计人才培养研究综述

1.1 会计教育培养目标

各国会计教育都应改变课程结构,拓宽会计人才的能力和素质,而不应拘泥于单一的会计技术(Zeff,1989;Herring and Williams,2000;Braun,2004;)。各国会计职业团体也纷纷指出会计教育过分重视专业技术能力而忽视其他能力的培养,呼吁通用技能的强化,开发学生的创新能力和批判思维( AAA,1986;AECC,1990;IFAC,2007)。

在美国,1959 年有关研究报告指出,会计人才培养要从技术导向转型为管理导向,重视通才教育。贝德福特报告指出各高校应明确会计在经济决策中的信息系统角色,重视培养学生的自学能力,揭示了会计职业界的能力需求和会计教育界的能力供给之间的缺口。1989 年,白皮书《教育透视:会计职业成功所需的能力》指出,应加强会计学生交流和沟通、智力发展、通用才能、组织和商业知识的训练。会计教育改革委员会(AECC)强调应加强会计人才综合能力的培养。管理会计师协会(IMA)明确指出计算机、会计软件和网络应用能力、沟通的能力是会计人员必备的。Albrecht 和 Sack(2000)认为传统会计教育忽视了通用职业能力培养。国际会计师联合会(IFAC)提倡知识、技能和职业价值观培养,会计人才应具备持续学习能力。美国高等商学院联合会(AACSB)指出教学内容应强调概念、原理,培养学生分析和解决问题的能力,重视沟通、批判性思维能力的训练。美国本科会计教育培养目标以社会需求为导向,注重职业界对会计教育改革的反应,强调知识和能力培养。

在澳大利亚,会计职业界开始强调会计人才沟通和其他通用能力培养。澳大利亚注册会计师协会(CPA)和特许会计师公会(ICAA)都强调报告撰写、信息技术技能、数据分析、职业道德、判断推理、终身学习等通用能力。Jackson等(2006)指出会计人才的培养忽视了非技术性能力(如英语和沟通能力)训练。社会对会计人才的能力需求和毕业生实际技能之间有差异,沟通能力欠缺(Archer & Davison,2008)。 Kavanagh & Drennan(2008)认为卓越会计人才应具备扎实的专业知识、丰富工作阅历、职业道德、沟通能力等。澳大利亚高校本科会计教育首先让学生明确职业角色,了解应承担的责任和享有的权利,培养目标明确。

我国本科会计人才培养忽视了市场需求,其目标定位大多停留在理论层面,未建立符合本土条件的能力体系。汤湘希(2002)指出衡量会计教育质量的标准包括学生掌握的会计知识和工作胜任能力。许萍(2006)将会计人员的能力分为职业知识、职业技能和职业价值观三模块。很多学者认为会计人才应具备职业知识、判断和道德能力、计算机技能、外语水平、人际交往能力、领导分析和决策能力、批判思维、报告撰写水平、团队合作、沟通交流能力、以及在应变能力[1]。《中国注册会计师胜任能力指南》指出,注册会计师应当具备合理有效运用专业知识,保持职业价值观、智力技能、会计技术和运用、个人技能、人际沟通以及组织和管理技能。因此,会计人员既要掌握会计专业技能,还应具备开放性与综合性的思维能力,以战略为导向,强化对企业经营全过程的决策支撑和价值管理。总之,国外强调“需要什么样的会计人才”,而我国侧重“应供给什么样的会计人才”。

1.2 会计课程体系的设置

美国会计教育既注重专业知识,又注重能力提升;英国注重与时俱进,强调会计领域的新技术、新理论的传授,课程设置与ACCA考试挂钩。伦敦会计学院与中国人民大学、首都经济贸易大学、上海财经大学等学校联合举办的“ACCA国际会计与金融方向”的教学模式,以及国内许多重点大学开展的中美、中英、中澳等联合培养属于嫁接型的国际合作办学。

目前我国高校会计教育过分强调专业化程度,忽视通用性,以致难以应对更为复杂的职业需求,在课程体系设置上主要围绕会计制度和准则,缺乏组织决策能力的培养,大多从专业知识内容体系构架[2],专业课内容多而杂、任务重、缺少新兴会计学科的课程、涉外课程和双语教学课程明显不足。

1.3 教学模式和手段

美国通过改革较早实施了“教师讲授为辅,学生参与为主”的模式。澳大利亚会计本科教学方式以课程学习为主,其教学活动包括授课、小组讨论、课堂练习、计算机实验室练习。我国的主要教学模式是教师为主导,学生被动接受讲述内容,忽视了学生是能动的学习主体,抑制了老师和学生的双向交流,忽视了对学生综合素质的培养。

综上所述,会计教育落后于会计变革,不能满足市场对会计人才的需求,需求与供给出现缺口。培养目标侧重于专门技能,忽视通用能力训练;课程体系过分强调会计的规则性,忽视职业判断;教育方法仍侧重于灌输式教育,缺乏创新教学方法。随着经济和会计改革的推进,会计人才培养与会计理论、实务脱节,会计人才培养目标、培养模式改革迫在眉睫。

2 国际化卓越会计人才培养目标及定位

国际化卓越会计人才培养要按照“卓越计划”要求,以应用型人才培养为依托,以服务地方产业为根本,以综合素质提高为宗旨,以拔尖创新人才培养为方向,培养面向工业界、面向世界、面向未来、面向需求的高素质人才。

2010 年初,《职业会计师国际教育准则框架》为各国制定职业会计师资格要求和教学模式提供了一套国际标准,对会计人员提出了专业能力和胜任能力的综合要求。企业对会计岗位要求比例最高的前5项:拥有从业资格证书(占100%)、熟练操作财务软件(占98%)、熟练运用外语(占96%)、熟悉财经法规(占93%)、掌握国际会计准则(占91%)。普华永道(2000)将问题解决能力与创造性、企业与行业经验、财务会计与控制、团队精神、项目管理、财务系统、语言与沟通确定为7项重要会计技能。IAESB(2003)颁布了国际教育准则1-6号,明确提出知识、技术、个人、人际和组织五项技能。因此,国际化卓越会计人才培养应以现代大学的社会职能为理论依据,借鉴发达国家先进经验,以培养现状为基础,培养具有扎实的专业理论知识和学科前沿、较强的实践应用能力和服务地方经济的意识、具有创业创新精神和团队合作能力、强化“德、知、行、思”全面发展,具有国际视野和跨文化交流能力、追求持续学习和强大发展后劲的会计人才。具体培养目标包括专业能力和通用能力培养[3],如图1所示。专业知识包括会计、管理、统计、金融、心理、法律、IT和外语知识等。基本技能包括智力、技术、沟通等。资格认证是指要坚持学历证书和专业职业资格证书的融通。实践操作能力是指会计相关操作业务、地方经济服务能力等。工作经验指是否能利用假期、兼职、工作等获得丰富的会计从业经验。通用能力是会计人才在工作岗上提高胜任能力的保证,其中职业道德会计从业中应遵循的职业行为准则和规范 ;社会责任包括社会道德、环境保护以及公共利益等;个人特质包括解决和分析问题、批判创造、对抗压力等综合能力;知识更新主要是对前沿理论知识、实践手段等掌握的持续学习能力。

图1 国际化卓越会计人才培养目标定位

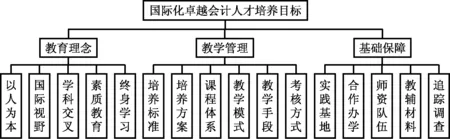

3 国际化卓越会计人才培养模式设计

国际卓越会计人才培养要遵从知识、能力和素质一体化的培养模式,从教育理念、教学管理、基础保障开展,具体培养模式设计见图2。

图2 国际化卓越会计人才培养模式设计

3.1 创新教育理念

国际化卓越会计人才培养首先要创新教育理念,坚持以人为本、贯彻国际化、学科交叉、终生学习的教育理念。以人为本就是不仅向学生传授专业知识,也要培养学生的创新能力、职业道德等综合人文素质。国际化教育要求在培养目标、培养方案、课程内容、实践操作等环节实现国际化。学科交叉教育要求资源共享,在各个学科之间开展学术交流,实现厚基础、宽口径的综合会计专业人才培养。终生学习是为了满足知识的更新和追踪务实的变化,培养学生自主学习的能力,以使会计人才不断充实自己以满足市场需求。

3.2 构建完善的教学管理体系

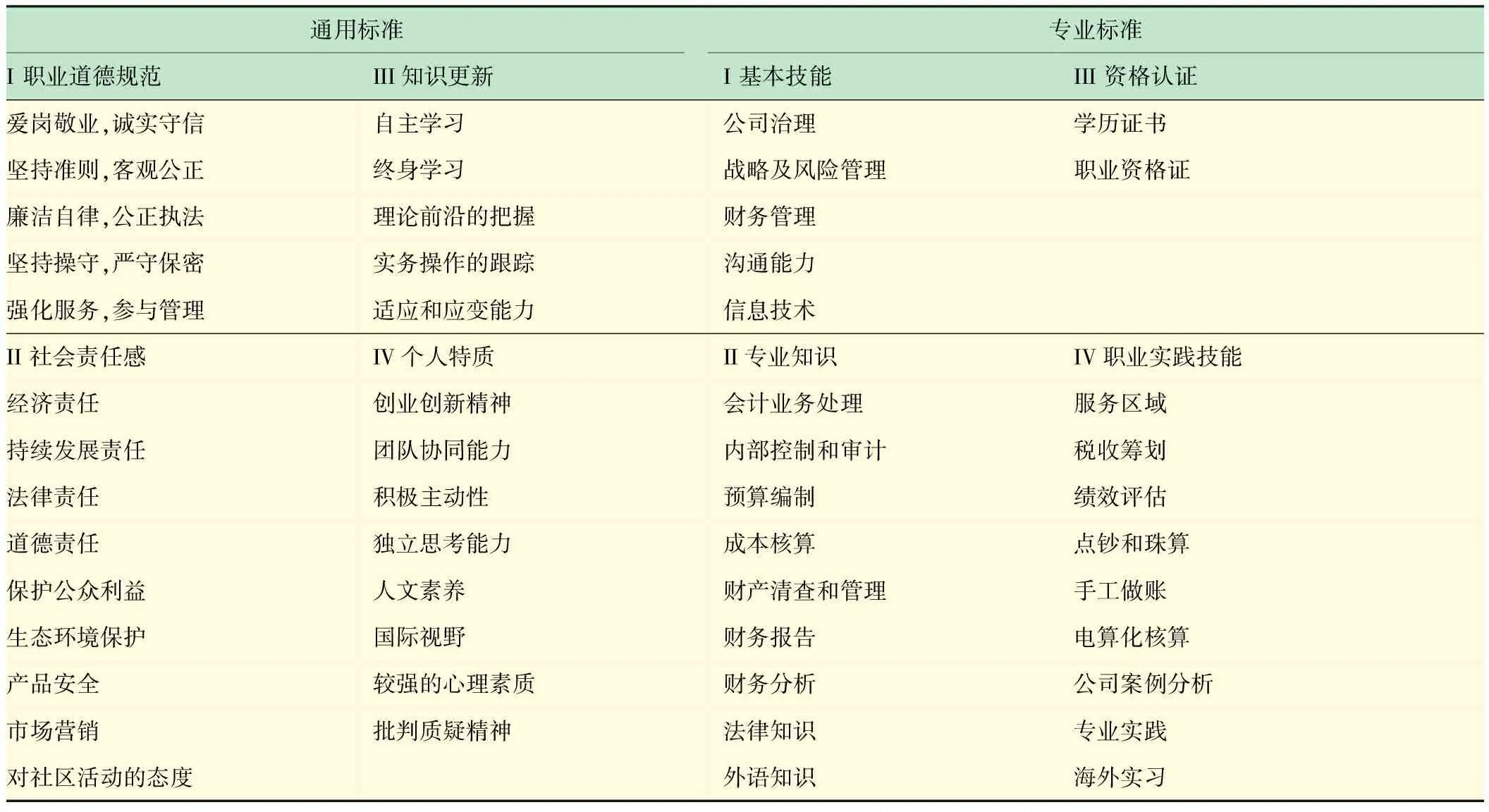

(1) 明确卓越会计人才培养标准。卓越会计人才培养标准是制定培养模式的依据,是衡量会计人才质量的非强制性准则,是对培养目标的具体量化标准,规定了会计人才应掌握的知识、能力和素养。我国会计人才培养忽视了会计组织职业标准,而美国、加拿大等国家的会计职业组织在会计人才培养方面发挥了极大作用。美国通过提高和健全职业准入标准,迫使高校整合教学方案和计划。2010年6月,教育部发布的《教育部关于实施“卓越工程师教育培养计划”的若干意见(征求意见稿)》指出培养标准包括通用标准和行业专业标准。邵军等[4]提出应建立会计人才培养的有效机制,吸引市场力量,并结合国际资格标准制定具体培养标准。王庆石等[5]将培养目标分解为“个人素质标准”、“专业知识标准”和“职业技能标准”,并对每个标准做了更进一步的细分。笔者基于当前研究成果,结合多年的教学实践经验,将培养标准定位为通用标准和专业标准两大类(具体标准见表1)。

(2) 优化培养方案,构建先进的课程体系。卓越会计师培养必须开拓创新,贯彻人才培养的零基设计思想,会计师不应仅局限于会计核算,还需具备战略制定、经营管理等能力[11]。因此,为满足职业发展需要,充分吸收卓越计划先进思想,构建与培养目标相符的培养方案,优化学时学分。不断更新教学内容,按照社会需求设置多元化课程,在强化会计专业知识综合性内容教育的同时,拓展知识面,加大管理、经济、金融、审计、税务、信息技术知识、外语、沟通、价值观等知识的培养;调整理论和实践课时,嵌入综合性与创新性的实践教学内容,培养会计师的实践能力;综合专业能力、通用能力、职业判断和职业道德教育。通过学科知识的整合,打破传统学科知识结构,突出会计学科本身的科学完整的基础上,将相近的学科知识内容重新进行整合,设计综合会计课程体系,让学生从社会、经济大背景中培养会计师能力。大一大二,引导学生正确认识卓越会计师能力的要求,为学生开设会计专业基础课程时,要结合管理学、经济学、金融学、社会学等学科;大三大四,开设的会计专业课程要与各种数理统计、软件应用等现代信息技术结合,侧重培养学生实践、科研等方面的分析和解决问题的综合应用能力,以及自学、创新能力。通过课程的裁并、整合和更新,设计、组织并开设恰当的课程,构建完整、系统的培养方案。

表1 国际化卓越会计人才培养标准[6-10]

(3) 改革教学模式和考核方法。教学模式要多元化,以提供机会让学生去体验职业环境中遇到的各种情况,培养和锻炼学生的综合能力。教学手段要实现传统教学手段与现代多媒体、网络教学、信息软件的结合。建议尝试5种基本模式:①目标导向教学模式。采用启发式、双向性方式,摒弃以教材为基础、侧重教师讲授的教学方式。由灌输式向启发式转化;由注重问题结论向解决过程转变;由注重记忆转变为综合应用。②问题导向教学模式。让学生通过teamwork的形式协同作业,构建以实践中的问题为基础的学习途径,培养会计人员解决问题的能力。③自学教学模式。在教学过程中应以学生自学为主,教师讲授框架和重难点,起到引导和辅导的作用,培养学生的自学能力,实现终身教育的目的。④案例教学模式。在教学过程中导入案例,通过对案例的分析、讨论、制定并评选方案、撰写报告,进行交流和评价,通过网络互动和反馈,强化演练,引导学生积极思考和动手操作,培养学生的实践能力。⑤课题项目导向的教学模式。教师带领学生加入研究项目和课题,通过开放性探究,论文的撰写,鼓励学生进行评判思维,提高学生的科研、应用和创新能力。

“卓越计划”要求以考核制度引导教学内容与方法,改革传统单一考核,强化形成性评价,考核方式和内容应灵活多样,注重对综合能力的考核,可通过论文的撰写、案例分析、团队作业、参加竞赛、企业实习等模块,通过学校与实习单位双重打分考核会计人才的实践、科研等综合能力[12]。

3.3 重视教学管理的基础保障

(1) 加强实践基地建设。卓越会计师的培养应开展多元化的实践教学体系[13]:主体多元化(企业、事务所、学校、研究所、实践基地、教师和学生);平台多元化(课堂、校内实训、校外实习基地、企业实践场所、学科竞赛);形式多元化(认识实习和理论授课结合、会计实训和会计核算结合、文献检索和学年论文结合、社会实践和调研报告结合、生产实习和报告结合、专业实习和毕业论文结合);层次多元化(引进国外实践研究项目,选拔优秀学生参加国际性商务竞赛和国际产学研合作项目;增设国际化会计资格认证方向班—ACA实验班,鼓励并培养学生参加国际会计师资格考试,以嫁接型模式实行资格互认)。实行逆向思维有所不为、鼓励学生主动参与、建设校内外实验教学基地[14]。为了培养国际化卓越会计师,我校在实践教学方面采取了以下具体措施:①通过以体验式为主的ERP沙盘模拟,实施实习角色扮演,提高学生在案例分析过程中独立思考、创造创新的实务操作能力、思维能力、沟通能力及学习能力,全面提高综合素质。②鼓励学生参加不同的竞赛,如国际企业管理挑战赛(GMC)、网中网全国大学生财务决策网络大赛、全国大学生挑战杯大赛、大学生创业(ERP模拟)大赛等强化和丰富会计学专业学生课外实践活动,激发学生的学习积极性和兴趣,提高学生创新能力、团队能力等综合能力。③积极指导学生参与教师的课题研究和大学生科研立项,鼓励学生发现问题,利用批判思考进行质疑与创新。

(2) 重视国际交流和合作。通过国际教育合作和交流,积极引进国外先进的会计教育理念和教学方法[15]。鼓励会计专业学生积极参加中外合作办学项目,熟悉中西方会计准则的应用,满足国际化发展需要。加强国际化产学研合作,通过引进国外实践研究项目,联合国外企业,培养既具国际化视野又充分联系本土企业实际的卓越人才的目标。

(3) 加强师资队伍和教辅资料建设。师资队伍和教辅资料建设是提高教学质量的关键。我校通过高层次人才引进,教师挂职锻炼和进修等措施,优化教师队伍,提高教师学历、理论知识和实践技能,建设“四双四高”的教师队伍。“四双”是指“双师、双语、理论和实践双技能、教学科研双能力”;“四高”指“高学历、高职称、高素质、高水准”,形成一支具备基础专业技能,拥有最广博的知识,了解社会需求和时事,掌握国内外会计准则,熟悉行业职业资格标准的国际化师资队伍。通过引入国外先进教材、学科建设小组自编教材、制作课件和习题库等,以丰富立体化教辅材料[16]。

(4) 构建毕业生追踪调查评价反馈体系。国际化卓越会计师的培养目标定位是否准确、培养模式是否科学,必须通过对毕业生的追踪调查,进行效果分析、评价才能验证。可以采用发放问卷的形式,从用人单位、行业和社会的认可度,以及毕业生的自我评价进行追踪调查,对调查数据进行分析比较,做出效果评价。

4 结 语

随着教育部“卓越计划”的推进,在信息化和国际化的环境下,借鉴发达国家卓越会计人才培养的先进模式,借助多年的教学经验,联系实际、注重关联、整体提升,不断更新国际化卓越会计人才培养目标和标准,更新教育理念,改进培养模式,修正培养方案,推进教学改革,并通过应用于具体的教学实践而进行效度验证,发挥我校会计学省重点专业建设项目的引领作用,为高层次“多元化、开放式、学做研合一” 的国际化卓越会计人才培养起到积极的促进作用。

[1] 孟 焰,李 玲.市场定位下的会计学专业本科课程体系改革——基于我国高校的实践调查证据[J].会计研究,2007(3):55-63.

MENG Yan, LI Ling. On the Market-oriented Reform of Undergraduate Accounting Curriculum System——Based on the Practical Investigation of Chinese Universities[J]. Accounting Research,2007(3):55-63.

[2] 刘曙霞.“卓越计划”背景下经管类课程的教学改革研究[J].会计之友, 2011 (6):127-128.

[3] 张 倩,陈 英,刘淑花.卓越会计人才培养目标及标准设计研究[J].科技创业月刊,2014(1):119-121.

[4] 邵 军,杨克泉.应用型会计人才专业建设探索——基于国际资格标准的视角[J].财会通讯·综合,2012(1)(下):47-49.

[5] 王庆石,刘 伟,孙宗扬,等.本科层次卓越会计人才培养标准研究与设计[J].教育研究,2013(1):97-100.

WANG Qing-shi,LIU Wei,SUN Zong-yang,WU Bao-feng.Research and Design of the Outstanding Accounting Professional Cultivation Norm at the Level of Undergraduate[J].Educational Research,2013(1):97-100.

[6] Kavanagh,M. and Drennan,L.What Skills and Attributes does an Accounting Graduate Need? Evidence from Student Perceptions and Employer Expectations [J]. Accounting and Finance.2008(48):279-300.

[7] 杨爱群,朱 霞. 会计学专业学生人格特征分析及教学对策研究——以苏州理工学院为例[J].技术经济与管理,2013(8):47-51.

YANG Ai-qun,ZHU Xia. Accounting Professional Students Personality Characteristics Analysis and Teaching Countermeasures——in Suzhou Institute of Technology as an Example [J]. Technoeconomics & Management Research, 2013(8):47-51.

[8] 黄兆信,曾尔雷,施永川,等. 以岗位创业为导向:高校创业教育转型发展的战略选择[J].教育研究,2012(12):46-52.

Huang Zhao-xin,ZENG Er-lei,SHI young-chuan,etal, ZHONG Wei-dong. Taking Post Entrepreneurship Education as an Orientation: A Strategic Choice for the Development of Entrepreneurship Educational Transformation [J]. Educational Research, 2012(12):46-52.

[9] 刘焕阳,韩延伦. 地方本科高校应用型人才培养定位及其体系建设[J].教育研究,2012(12):67-83.

LIU Huan-yang,HAN Yan-lun.On the Orientation and System Construction of Application——oriented Talents Training of Local Undergraduate Colleges and Universities [J]. Educational Research,2012(12):67-83.

[10] 赵云红,赵建新. 论高校卓越工程师培养的伦理向度[J]. 高等工程教育研究, 2012(2): 16-20.

ZHAO Yun-hong,ZHAO Jian-xin.On the Ethical Dimension of Outstanding Engineers’ Cultivation in Colleges and Universities [J].Research in Higher Education of Engineering, 2012(2): 16-20.

[11] 苏文兵,邓 峰,周齐武,等.会计与价值创造——基于企业非财务人员视角的调查与分析[J]. 审计与经济研究,2010(6): 50-56.

SU Wen-bing, DENG Feng, ZHOU Qi-wu,etal. Accounting Participation and Firms’ Value Creation: Based on the Survey and Analysis of Non-financial Staff in Chinese Firms[J]. Journal of Audit & Economics,2010(6): 50-56.

[12] 张 倩,陈 英. 基于国际化卓越会计师培养的双语教学评价[J].商业会计,2014(2):112-113.

[13] 姚丽琼,王菁华,梁旭雯,王浩林.“卓越会计师”人才培养探索与实践[J].财会通讯·综合,2012(8)(上):38-40.

[14] 魏文静. 创新经济管理类人才培养的实验教学模式[J]. 实验室研究与探索, 2012(5): 186-190.

WEI Wen-jing. The Experimental Teaching Mode for the Cultivation of Economics and Management Talents [J].Research and Exploration in Laboratory, 2012(5): 186-190.

[15] 杨 政,殷俊明,宋雅琴.会计人才能力需求与本科会计教育改革:利益相关者的调查分析[J].会计研究,2012.1:25-35.

YANG Zheng,YIN Jun-ming,SONG Ya-qin.The Accounting Professional Skill Need and the Reform of Undergraduate Accounting Education: A Survey Study from the Stakeholders[J]. Accounting Research,2012.1:25-35.

[16] 张 倩,章金霞. 会计学专业双语教学的改革探讨[J].中国电力教育,2012(35):75-79.

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:46

英语文摘(2022年4期)2022-06-05 07:45:02

中国核电(2021年3期)2021-08-13 08:56:14

中国外汇(2019年12期)2019-10-10 07:26:56

商周刊(2018年13期)2018-07-11 03:34:10

商周刊(2018年12期)2018-07-11 01:27:18

商周刊(2018年10期)2018-06-06 03:04:09

商周刊(2018年10期)2018-06-06 03:04:08

知识经济·中国直销(2018年1期)2018-01-31 01:52:54

中国公路(2017年11期)2017-07-31 17:56:26