内部控制有效性影响因素及提升对策研究

2014-02-03 02:48:20孙洪哲万云蕾刘亚峰

河北工程大学学报(社会科学版) 2014年3期

孙洪哲,万云蕾,刘亚峰

(1.河北工程大学 经济管理学院,河北 邯郸 056038;2.漳卫南运河 邯郸河务局,河北 邯郸 056001)

内部控制有效性影响因素及提升对策研究

孙洪哲1,万云蕾1,刘亚峰2

(1.河北工程大学 经济管理学院,河北 邯郸 056038;2.漳卫南运河 邯郸河务局,河北 邯郸 056001)

财务造假以及企业舞弊事件的频发,促使国内外权威机构以及相关学者对内部控制质量的关注。有效的内部控制可以保证企业经营合法合规,有助于提高财务报告信息质量,实现企业价值最大化、保护投资者利益。文章从内部控制五个构成要素入手,分析影响内部控制有效性的具体关键因素,从企业能力、企业文化、沟通以及风险防范方面提出完善对策,以期提升内部控制有效性水平,促进企业的可持续发展和资本市场的稳定。

内部控制;企业能力;企业文化;风险评估

内部控制作为企业经营管理的重要手段,对企业经营目标以及战略目标的实现有积极影响。然而,随着国内外会计造假案以及企业舞弊事件的发生,如安然财务丑闻和银广夏事件,促使国内外相关学者以及权威机构关注内部控制实施效果。国内外相关机构对内部控制均提出了具体要求。美国先后发布《内部控制—整合框架》(简称COSO报告)以及《企业风险管理—整合框架》(ERM),对内部控制进行界定并提出基于风险管理的内部控制体系。我国内部控制方面发布了《企业内部控制基本规范》,提出了内部控制实施的具体要求。

在制度方面内部控制正在逐步完善,但内部控制实施效果仍不尽如人意。本文针对内部控制有效性影响因素进行分析并提出完善建议,旨在通过有效的内部控制促进企业战略目标的实现以及资本市场的有效运作。

一、研究综述

内部控制及内部控制有效性问题研究较为丰富。研究侧重于内部控制有效性影响及其度量。关于内部控制有效性影响方面,Tommie W.Singleton(2002)认为,企业目标的实现要依赖于有效的内部控制环境和监督机制的建立。Lynford Graham(2007)指出内部控制透明度的提升可以提高企业运行的效率。王竹泉(2010)研究认为建立企业内部控制结构要结合企业文化才能更好的实现企业内部控制的目标。Beng Wee Goh(2011)通过建立模型验证内部控制质量与会计稳健性相关,就要保证内部控制有效性从而提升会计信息质量。关于内部控制有效性度量,Michael Ramos(2004)通过分析内部控制五要素水平测量内部控制有效性水平。陈汉文、张宜霞(2008)对内部控制有效性概念进行界定,认为内部控制有效性是指内部控制为相关目标的实现提供的保证程度或水平,本文对内部控制有效性依此进行定义。周小燕(2012)从内部控制五要素出发构建内部控制有效性评价指标体系。孙涛(2012)提出基于ERM框架构建生态内部控制系统的构想。戴文涛(2013)针对内部控制评价环境以及主客体之间的逻辑关系提出构建内部控制评价的概念框架。

本文主要研究内部控制有效性影响因素及提升对策,选取内部控制有效性具体影响要素进行分析并提出完善对策,以期通过研究构建内部控制有效性框架体系。

二、内部控制有效性影响因素分析

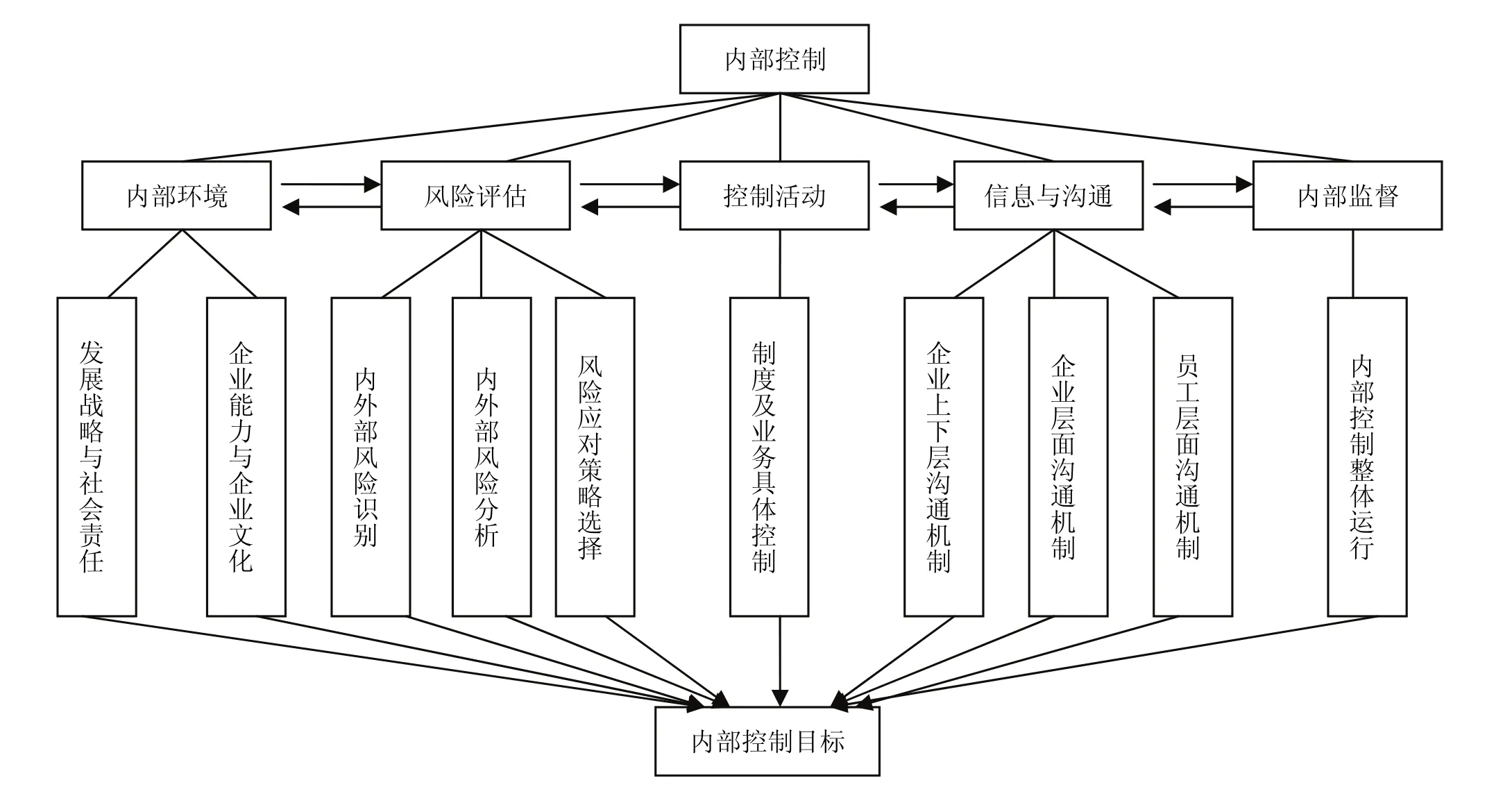

COSO报告明确内部控制构成要素,内部控制的有效性取决于各构成要素的有效设计和运行,有效的内部控制可以促成企业经营目标和战略目标的实现。内部控制框架如下:

(一)内部环境

内部环境是内部控制发挥效用的依托和基础。内部环境影响内部控制有效性水平。企业内部环境包括可重构环境和不可重构环境。本文基于可重构环境研究内部环境因素对内部控制有效性的影响。企业治理结构以及责权要求属于制度层面的因素,企业本身难以突破固有框架模式,如我国公司治理采用二元治理结构模式。因此,本文把该系列要素视为不可重构要素。而对于发展战略、企业文化和企业能力等要素,可以根据发展目标进行重构,本文把该相关要素列为可重构要素。

1.发展战略和社会责任

内部控制具有很强的目的性,就是为了保证企业经营的顺利进行和战略目标的实现。因此,内部控制的实施要以企业战略目标设定为基础。因此,企业就需要制定战略目标以及战略目标的实现路径,把战略目标层层分解为经营目标以及作业目标。企业发展战略的制定要综合考虑宏观经济环境以及市场因素,找出企业面临的威胁或机会,同时要充分掌握企业自身的优势和劣势,可以应用SWOT矩阵进行战略制定,使战略目标具备科学性和可行性。战略制定过程中要兼顾企业社会责任,企业社会责任是企业社会人身份的体现,企业发展战略的制定要以履行社会责任为前提。由企业发展战略制定关系到企业道路选择问题,企业选择如何发展就会制定相应的内部控制制度,因此,科学的发展战略有助于内部控制设计的有效性。由此看来,作为内部控制环境之一的发展战略对于内部控制有效性水平十分关键。

2.企业文化与企业能力

由于委托代理关系的存在,企业正式契约关系中存在隐性契约关系。隐性契约关系到员工能力的有效性发挥,正式契约的不足导致隐性契约的一方存在道德风险,对企业价值造成无形威胁。同样,企业实际控制人作为有限理性经济人,其趋利性随时会引发道德危机。隐性契约很难受到内部控制约束,这样,企业就难以保证经营目标以及战略目标的实现,内部控制有效性也无从谈起。如何使内部控制有效性得以提升?这就需要从企业文化、企业能力和道德入手。企业实际控制人能力和品德有助于培育企业隐性契约,降低企业道德风险发生概率,从而提高内部控制有效性水平。企业实际控制人能力是企业文化的源泉,企业文化作为一种主导力量引导员工的行为,防止员工隐形心理契约对能力发挥的阻碍。员工胜任能力可以有效改善作业的实施效果,从而促进企业经营目标的实现。

图1 内部控制框架

(二)风险评估

风险评估是基于内外部环境分析企业面临的各种不确定因素,从而抽离出风险要素并加以处理的过程。市场条件下,企业在经营过程中面临有利因素、不利因素以及无关因素三种不确定因素。对企业经营有利的因素即企业面临的机会,不利因素指企业面临的风险,企业面临着外部风险和内部风险。外部风险包括经济环境恶化以及自然灾害风险,内部风险包括企业财务风险以及人员操控风险。企业要及时对有关因素进行识别并作出应对策略。风险评估过程的有效实施关系到内部控制有效性水平。在企业经营管理过程中,一旦企业未能及时识别和预防潜在风险,就有可能超过企业风险承受能力导致企业经营受阻,这是内部控制未能充分发挥效用的结果。因此,内部控制有效性水平与企业风险感知能力相关,企业能力与风险评估相契合。对风险进行分析之后,要根据企业对风险的承受能力作出风险应对策略,选择接受、减小或者规避风险。只有合理控制和防范风险,才能保证内部控制有效,从而保证企业目标的实现。

(三)信息与沟通

信息作为一种有价值的资源,其数量及质量直接关系到企业决策有用性。在企业的经营期内,企业面临多种信息,为了发挥信息的有用性,企业就要建立信息处理机制,鼓励企业团体进行信息沟通和交流,筛选出有用信息并加以利用。沟通是一种有效的内部组织运作方式,沟通制度的建立可以使企业建立协作的企业文化,由此,沟通理应是企业文化的重要体现。内部控制有效性水平得益于沟通机制的建立,这种沟通机制要保证企业上层的沟通、企业员工层面的沟通以及企业上下层沟通的效力。企业公司层面的沟通可以提升企业发展战略制定的科学性,企业员工层面的沟通要以各个作业目标为准,使企业各部门人员之间能够通力合作,而企业上下层之间的沟通是为了准确传递企业经营理念、形成企业文化。在三个层次的沟通中,企业上下层之间的沟通最难实施,源于企业上下层系管理者与被管理者的关系。作为管理者通常希望掌握被管理者动态思想以及工作满意度,而作为理性人,被管理者会选择性的反映问题,因此,在企业上下层沟通中就存在隐形沟通的障碍。除此之外,管理者需要向被管理者传递企业经营战略和理念,有效的沟通可以使被管理者较快形成企业经营共识。这就需要建立一种企业文化解决沟通障碍。由此看来,内部控制环境与沟通要素相辅相成。

(四)内部监督

内部监督贯穿企业经营各个环节,内部监督与内部控制其他要素相辅相成,内部监督的效果直接关系到内部控制有效性水平。内部监督包括事前、事中、事后监督。内部监督主要监督三个方面的事项:内部控制体系是否有效运行;内部体系缺陷的整改;督导内部控制人员履行职责。内部监督机构作用的发挥取决于监督机构组成人员的能力以及监督机构的独立性。内部监督过程中要特别注意管理层凌驾问题,管理层凌驾问题的产生是管理层出于个人利益超越内部控制组织的表现。管理层凌驾会架空内部控制体系,内部控制系统会趋于崩溃。管理层的诚信和道德是内部控制环境的组成部分,而管理层凌驾是对内部控制的严重威胁,因此要想提升内部控制有效性,就要依靠内部监督机制发挥作用,体现内部监督与内部环境的相互制衡作用。

三、内部控制有效性水平提升对策

针对内部控制构成要素对内部控制有效性的影响,要从相关要素入手进行完善,提升内部控制有效性水平,最终实现企业战略目标。

(一)构建生态内部控制环境

内部控制作为企业经营管理的重要组成部分,其有效性直接关系到企业经营目标以及战略目标的实现。因此,要切实提高内部控制有效性水平,就要完善内部控制环境,建立基于生态理论的生态内部控制环境。生态理论的精髓是适应法则和优胜劣汰。类比于内部控制,内部控制分为外部控制环境和内部控制环境。外部控制环境如宏观经济环境和市场因素是企业不可控的因素,因此,企业应进行自身调节从而适应外部环境的要求,这是遵循生态法则的体现。内部环境是企业可以改善的环境,根据生态学的理念,内部环境的建设要有助于企业内部控制的有效实施,这就需要企业构建生态内部控制环境,其本质也就是建立适合企业发展的企业文化。企业文化是企业可持续发展的中坚力量,企业文化定位的不适应性会引发生态内部控制的消极反馈,因此,生态内部控制环境的建立有助于企业不断进行自我调整从而达到适应环境的目标,保证内部控制有效性实施。纵观经营管理哲学,企业文化的建立越来越注重人本文化,建立以人为本的企业文化是生态内部控制环境的要求。人力资源是企业重要的资源之一,人的行为受到人的主观能动性影响,因此,员工的满意程度直接关系到员工能力水平的发挥,以人为本即是以员工切实需求为出发点,增强员工满意度,促进生态内部控制环境的和谐,保证内部控制有效性水平的提升。

(二)建立完善的内部控制沟通机制

沟通机制作为内部控制有效性影响因素之一,沟通的效果直接关系到内部控制的质量。在内部控制建设过程中,企业要特别注意沟通机制的建立和完善。沟通机制的建立要充分考虑沟通的层次,同层次之间的沟通较易进行,这是由于同层次人员能力差异不大、目标一致所决定的。企业上下层沟通中,企业上层更关注企业价值的实现,而企业下层员工更关注自我价值的实现,在企业上下层之间就存在一种心理契约。因此,沟通机制的建立就要充分考虑心理契约的影响,通过完善沟通机制、建立有效的沟通渠道,使上层管理者能够充分了解下层员工的心理期望和价值观念,在明确员工心理契约内容之后才能据以做出人力资源调整,从而弥补了沟通障碍,提高沟通效果,完善内部控制有效性水平。在企业内部控制实践中,要建立以人为本的双向沟通机制,企业员工可以定期不定期反映作业目标实现中的问题,企业上层管理者要对员工问题予以积极反馈;而管理者要时刻关注员工表现,对员工工作中的问题要及时与员工进行沟通,要使员工充分树立企业与自身发展相一致的信念,从而自觉进行能力完善和行为监督。

(三)重视风险防范和监督管理

内部控制过程的实施伴随着各种风险,风险的发生即意味着企业的损失和目标实施的阻碍。因此,完善内部控制有效性就要做好风险管理并实施必要的监督控制。风险管理的前提就要做好企业战略目标的制定,战略目标制定不能脱离企业经营实际,否则战略目标制定将没有任何意义,企业一切活动都是服务于战略目标的实现。战略目标制定之后,企业要根据所处环境分析各种不确定要素,充分利用有利因素即机会,防范不利因素即风险,尽可能把风险控制在最小水平。这就需要充分发挥企业能力,包括实际控制人对企业发展的预测和掌控、企业经营管理者对企业面临不确定因素的敏感度以及员工层面对上层思想的执行力。要建立企业风险预警机制,使企业逐渐形成风险应对习惯。内部控制要始终与风险管理相契合,风险评估的有效性关系到内部控制质量,重视风险防范和监督是内部控制有效性水平提升的保障因素。

[1]杨有红.企业内部控制系统构建、运行、评价[M].北京:北京大学出版社,2013.

[2]徐习兵,王永海.不完全契约、企业能力与内部控制[J].审计研究,2013(6):102-104.

[3]王竹泉,隋敏.控制结构+企业文化:内部控制要素新二元论[J].会计研究,2010(3):28-35.

[4]孙涛.风险导向的企业生态内部控制系统研究[J].审计与经济研究,2012(6):106-112.

[5]Bonnie K Klamm, Kevin W Kobelsky, Marcia Weidenmier Watson. Determinants of the Persistence of Internal Control Weaknesses [J]. Accounting Horizons, 2012(2):307-333.

[责任编辑 陶爱新]

Research on the factors and promotion measures of internal control effectiveness

SUN Hong-zhe1, WAN Yun-lei1, LIU Ya-feng2

(1. School of Economics and Managemen,Hebei University of Engineering, Handan 056038, China; 2.Handan Management Bureau of South Zhangwei Canal, Handan 056001, China )

Frequent financial fraud incidents make domestic and overseas authorities and scholars concern about the quality and efficiency of internal control. Effective internal control can ensure legal compliance of business, improve the quality of financial report, maximize enterprise value and protect the interests of investors. Based on the constituent elements of internal control, this paper analyses the key factors, and proposes measures like enterprise competence, culture, communication and risk prevention to enhance the level of internal control effectiveness and promote sustainable development and stability of capital market.

Internal Control; Internal Control Effectiveness; Enterprise Competence; Enterprise Culture; Risk Assessment

10.3969/j.issn.1673-9477.2014.03.001

F270.7

A

1673-9477(2014)03-001-04

[投稿日期]2014-06-10

2014年度河北省社会科学发展研究课题(编号:2014030207)

孙洪哲(1974-),男,河北邢台人,教授,硕士生导师,注册会计师,注册评估师,研究方向:财务会计、审计。

猜你喜欢

——以中国民主促进会为例

河北省社会主义学院学报(2023年4期)2023-03-07 04:44:37

选煤技术(2022年1期)2022-04-19 11:14:56

在线学习(2021年12期)2021-01-03 20:20:00

企业改革与管理(2021年14期)2021-01-02 09:47:43

当代水产(2020年4期)2020-06-16 03:23:30

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

山东青年(2016年2期)2016-02-28 14:25:36

中国劳动关系学院学报(2015年6期)2015-09-26 12:24:21

现代企业(2015年1期)2015-02-28 18:43:07