从时间和区域维度看地方债务与土地财政的关系

2014-01-22 05:07卢昕

财政监督 2014年22期

●卢 昕

土地财政是指地方政府从土地开发及其相关领域所获得的税收收入和公共产权收入。在近几年房价高涨的情况下,这两块收入占地方财政收入的比重不断提高。政府进行借债等融资行为的推动力之一是普通的税收不足以支撑地方政府进行基建等市场失灵领域中的资金需求。而土地财政的出现则增加了地方政府的收入,是预算外收入的一种,又称为第二财政。土地财政这种行为的出现使得地方政府得以通过卖地等方式来增加收入,推动城市经济的发展。政府这种行为通常会由于房地产商将地价转嫁到消费者的身上导致房地产价格的上涨。但与此同时政府也面临着通过土地财政筹资减少负债和稳定房价保证消费者生活水平的两难选择。

这里从时间和地区两个角度来进行分析,主要讨论土地财政对地方债务的影响和二者之间的关系。此处,以地方政府卖地所得的收入来衡量土地财政的力度。时间角度主要是随着时间的变化,地方债务的规模和房价(作为卖地收入的正相关因素)之间的联系;从地区角度上看主要是房价的分布和地方政府的债务规模分布的情况。

一、地方债务与土地财政的关系的时间维度

截至2013年6月底,全国各级政府负有偿还责任的债务206988.65 亿元,负有担保责任的债务29256.49 亿元,可能承担一定救助责任的债务66504.56 亿元。2012年到2013年6月份的政府债务如下图1,1997年-2010年的地方政府债务的余额增长率变动如图2。可看出在2012-2013年间,地方债务增长的幅度大于中央的债务增长的幅度,为了更好地对地方债务的变动情况进行衡量,下面取地方债务的增长率来进行研究(见图2 地方政府债务的余额增长率变动图)。

图1 全国政府性债务规模图

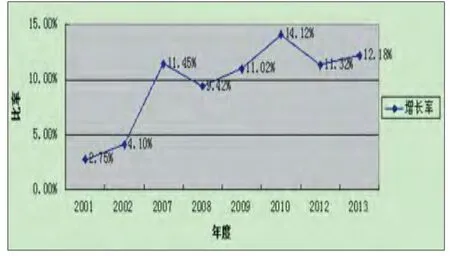

图2 地方政府债务的余额增长率变动图

因此地方债务的余额在1997年到2010年期间一直是不断增长的,而增长率在2009年达到最大值,在2010-2012年间有所下降而在2013年则有小幅度的上升,但整体看来在1998-2013年的趋势是下降的,且变动的幅度正在逐渐缩小中。2009年债务增长率的异动认为是由于全球金融危机的影响使得地方收入减少导致的。

图3 房价增长率变动图

由房价增长率变动图和地方债务的余额增长率变动图来看,可以看出在2002-2008年间,地方债务的增长率是显著降低的,而在此期间的房价增长率则显著增加;而在2009-2013年间,房价继续维持着比较高的增长率,而地方债务的增长率则维持在相对较低的水平,比2008年之前的水平还要低。地方债务增长率在2009年的急剧增长主要原因是由于2008年经济危机导致的政府各方面的收入减少的结果。因此由上分析得到房价的增长幅度确实在一定程度上和政府地方债务的增长幅度有着此消彼长的关系。

这种此消彼长的关系表明:土地财政、地方债务和房价之间的关系在于,土地财政的产生减少了地方债务的负担,使得地方政府能够增加收入。而土地财政又会使得房价升高,但同时,地方债务用于基建会使得城市的基础设施日益完善,在便利了城市居住者的同时会使得土地价值有了附加值,在推动经济发展的同时是房价增长的原因之一。

单论房地产价格和土地财政之间的关系是:地方财政对土地财政的过度依赖,使得当前房地产价格泡沫越吹越大,地方政府对土地财政的依赖又使其没有刺破泡沫的决心,结果是房价越调越高。事实证明土地财政是房价暴涨背后重要的推手,因而如何理清房地产和土地财政的真正关系,如何有效避免土地财政所带来的负面影响,如何让房地产发展回归到合理的轨道是当前有效控制房价暴涨的关键。

房价的增长幅度和地方债务的增长幅度所存在的这种此消彼长的关系主要是因为在土地财政的模式下,政府的收入有一部分来自于卖地的收入,房价的上涨一部分原因是由于土地成本的上涨,在地方政府从卖地中收获了由于地价上涨所带来的收入时,地方政府会因为收入的增加使得能够自己提供资金从而减少了要借的债务规模,而这种地价的变化会体现在房价上。变化的根源是土地财政的存在,房价和债务的这种关系在一定程度上缓解了地方政府对资金的需求,然而也为地方债务提供了很多不确定性,相当于债务被房价所绑架了,当房地产价格出现下跌的时候可能会对地方政府的偿还能力产生较大的影响,同时这种机制也不利于激励地方政府控制房地产价格。

二、地方债务与土地财政的关系的区域维度

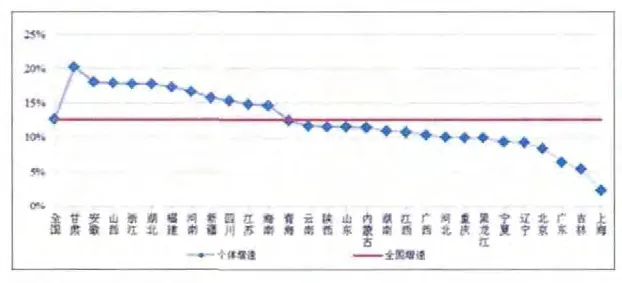

在债务规模方面,各个省级的行政单位差异较大,其中,甘肃、安徽等部分地区债务增长速度较快,江苏、广东、浙江债务规模加大。而债务指标方面,各省市地方政府负债率均较低,但重庆、云南已接近国际警戒线,鉴于各省自己公布的债务率均低于100%,总债务率超过90%的有北京、重庆、贵州、云南;在考虑到全口径政府性债务的情况下,吉林、云南、湖北、重庆、甘肃等表现出较弱的债务指标,而山东、河南、广东、安徽等地区表现则相对较好。

图4 各地区政府性债务增速对比

图5 各地区政府债务指标对比

表1 各地区地方债务与公共预算收入对比

图6 各地区房价对比

由图可知,北京、上海、浙江、广东的房价较高,这4个地方的地方政府性债务余额/公共预算收入都低于全国平均水平,处于比较好的债务水平,广东的此指标为统计范围最低值,青海、宁夏、内蒙古的房价则较低,这3 个地方的余额比预算收入指标高于全国平均水平,处于相对不好的债务情况。

根据审计署的公告,截至2012年底,地方政府负有偿还责任的债务余额中,承诺用土地出让收入作为偿债来源的债务余额占省市县三级政府负有偿还责任债务余额37.23%,地方政府债务的偿还对土地出让收入依赖程度很高,其中:浙江达到66.27%,海南、福建、重庆分别为56.74%、57.13%、50.89%,这四个省市政府一半以上的债务偿债依赖土地出让收入。与前面的债务进行对比可以得到以下结论浙江、海南、福建、重庆等地的地方债务的偿还比较高程度的依赖于来自于土地财政的收入,偿债资金的稳定性较弱;青海、甘肃、云南、重庆、宁夏等12 个省市高于全国地方政府性债务余额/公共预算收入的平均水平,这些地区相对而言经济欠发达,对上级转移支付和政府性基金的收入依赖程度较高。可见房价高的地区相对而言更依赖于土地财政所带来的收入,而房价低的地区更少依赖于土地财政收入来偿债,典型的对比就是青海和广东的对比。

在当前二、三线城市房地产市场已开始出现相对过剩,而一线城市则仍面临较为严峻的房地产调控的整体市场情形下,土地出让收入在短期内将呈现出一定的波动性,这将会导致某些地方的地方政府偿债资金的稳定性受到较大影响。

三、结论与建议

从时间和区域两个维度来对土地财政和地方债务之间的关系进行分析可以得到以下结论:第一,房地产价格的增长率与地方债务的增长率成反向的变动关系,即地方债务的增长率在降低的同时房价的增长率上升。第二,房价高的地区债务压力较小,更多依赖土地财政所带来的收入,而房价低的地区则相对债务负担更重。

土地财政在推动地方经济发展,增加地方政府的资金来源,减轻地方政府债务负担的同时也为地方债务的稳定性埋下了隐患,并且绑架了房地产价格。我们应寻求新的模式打破当前土地财政的模式,改变土地财政诱发房地产价格上升的格局与此同时寻求减轻地方政府债务风险的措施。

从长期来看,这需要财政、土地、金融等多方面的改革来实现,主要是扩大地方政府的融资渠道,建立融资的可持续机制。可从以下入手:

第一,改变土地供应模式和土地制度。目前我国严格的土地供应制度限制了土地资源的合理和有效配置,是导致土地财政现象发生的内在原因,改变土地供应模式有利于激励政府加强负债管理和寻求新的资金来源渠道进行融资。

第二,加强对债务的行政考核,将改变政府的职能增加政府负债作为政绩考核内容之一,促进地方政府解决债务的积极性,有利于遏制地方债务增长。

第三,改变中央和地方的财政分配格局,为地方政府提供新的收入来源。新的税种有利于改变地方政府对土地财政的过度依赖,改变政府负债经营的思想,并提供稳定的、可持续的现金流,在进行融资促进金融市场发展的同时也减轻了地方债务偿债的不稳定性。■

猜你喜欢

现代经济信息(2022年31期)2022-12-13

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

房地产导刊(2020年11期)2020-12-28

儿童时代·快乐苗苗(2020年12期)2020-12-14

中华建设(2019年8期)2019-09-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

- 财政监督的其它文章

- 屡审屡犯:审计“怪圈”如何走出?