我国房地产市场泡沫之测度及风险预防*

2014-01-14 02:28丘海斌

楚雄师范学院学报 2014年2期

丁 杰,丘海斌

(福建江夏学院,福建 福州 350108;厦门大学,福建 厦门 361005)

20世纪80年代以来,日本和东南亚等国家爆发了一系列由泡沫崩溃引起的实体经济重挫事件,充分体现了当资产价值虚增或是被高估,对实体经济的严重影响。我国正处于经济高速发展期,人民币升值带来的房地产泡沫急剧膨胀,随着经济全球化与金融一体化的进程加深,泡沫破裂引起的金融危机将迅速在全球范围内蔓延。因此,当前如何抑制过热的房价,有效地治理房地产泡沫已经成为政府与监管当局迫切要解决的课题。

所谓泡沫,是指某种资产价格由于被严重高估或是投机导致的价格虚增,造成其市场价格严重偏离基础价值。泡沫的运行状态一般经历形成、膨胀、破灭或逐渐收缩四个阶段。而房地产泡沫,是指房地产价格因投机等因素,严重偏离其基础价值,并持续上涨,造成房地产经济虚假繁荣,引起其他资产价格虚增的现象。房地产泡沫是发生在资金融通领域的一类经济泡沫,属于金融泡沫中的一种。

一、房地产泡沫存在的危害

(一)房地产业绑架了银行业与国民经济

地产开发商从收购土地到投资建设多是来自银行贷款,个人贷款者从购房甚至到装修也是来源于银行贷款。如果房价下跌或是市场预期下跌,购房意愿减弱,市场出现“观望情绪”,则房价将持续下跌,房产无人购买,市场投资者均在投资“最低点”,则房地产开发商将无法承担银行债务,而个人住房投资者也不愿继续承担高额房贷,那银行资金链断裂,将影响国家的金融安全和经济稳定。对国民经济的控制则表现在:首先,房价的崩盘,会导致房地产开发商还不起银行的一系列贷款,必然威胁银行的资金安全;其次,高额的个人住房贷款量的递增,使得政府不能采用加息手段来抑制泡沫的过度增长,否则将引发矛盾,影响社会稳定。

(二)房地产泡沫降低资源配置效率,抑制了其他产业的发展

从经济学观点看,资金总是流向投资报酬率高的部门,而当房地产泡沫生成并快速膨胀时,房地产市场的投资收益率可能会远远高于实体资本的投资收益率,因此,资金流向偏好于房地产市场。一方面,当经济动态有效,大量资金从实体部门流入房地产市场,引起经济领域投资不足,生产效率下降,技术开发滞后,债务拖欠,企业破产,社会资源的配置严重扭曲。另一方面,房地产市场上的资金以及在投机者手中房产本身并不能够创造出任何“使用价值”,房地产的表面繁荣掩盖实质经济的衰退,然而一旦泡沫崩溃、虚幻的泡沫散去,剩下的则是已经萎缩和衰败的实体经济。

同时,房地产价格虚增带来的高额回报率,导致实体经济纷纷转向房地产业,而实体经济的资金大量涌向房地产市场,必然导致实体企业自营规模降低,对企业的经营管理放松,对企业扩大再生产的设备投入不足,导致生产性企业缺乏生产所需的基本成本,抑制了企业的发展。

(三)房地产泡沫的存在将引发社会问题

房地产泡沫使得市场上人们对土地投机倾向突显,本来就稀有的土地被大量闲置和低度使用。随着房地产价格的上涨,贫富差距加大,社会分配不公打消了劳动者的工作热情。而房地产价格一旦回落,又会使原有资产价格贬值,个人收入缩水,市场弥漫着悲观的气氛,人们不敢消费,生怕储蓄不足引发不测,从而导致企业产品销售量锐减,企业利润不足,甚至导致社会的通货紧缩。

(四)房地产泡沫破灭将引发金融危机与政治危机

日本房地产泡沫的破裂,重创了日本的金融业,使得日本经济倒退了近二十年,至今仍然制约着日本经济的发展。因为多数国家中,住房贷款已经成为银行主营业务,一旦房地产价格回落,住房贷款违约数量增加,大量的不良贷款不仅引起银行的信誉风险,甚至会引起银行同业拆借的资金链条断裂。银行的国际信誉受损,从而进一步增加了银行海外的筹资成本。

房地产泡沫的破灭,带来的经济危机还会引发政治危机,造成企业倒闭,工人失业,则社会将出现动荡的局面。1997年,马来西亚的房地产泡沫破灭后,经济形势恶化,犯罪率激增,社会矛盾尖锐。同年,在泰国,房地产泡沫的破灭导致经济不稳,而经济不稳又加剧了政府的更迭,从而造成社会危机升级。

二、我国房地产泡沫的测度

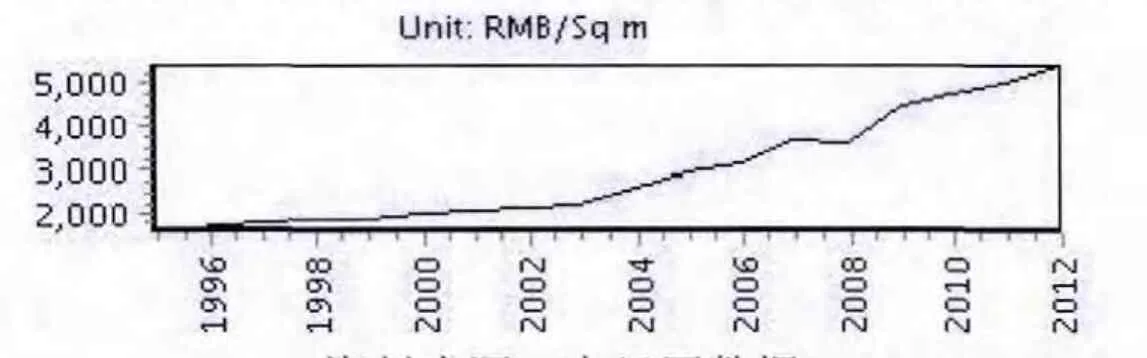

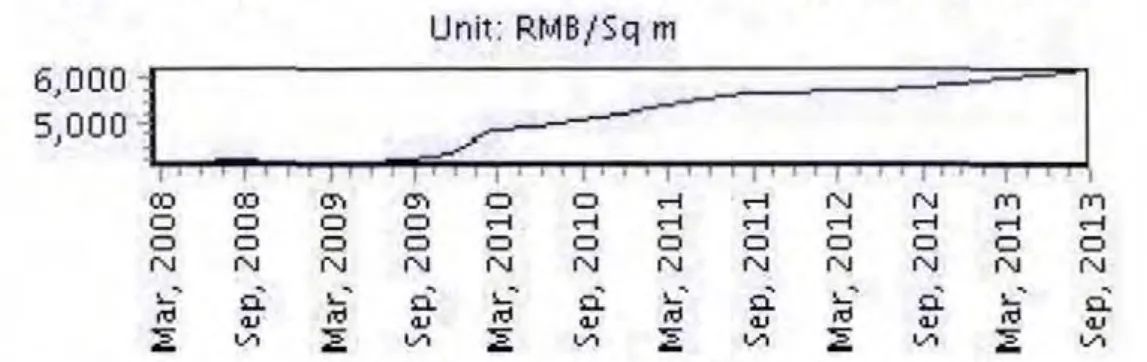

房地产泡沫的测试有各种不同指标,本文通过1996年到2012年中国商品房销售价格、2008年3月到2013年9月城市土地价格、和2000年到2010年五个相对指标:房价收入比、空置率、房地产投资与全社会固定资产投资、房价增长率与GDP增长率比值、商品房销售收入与房地产投资比率来分析房地产业的泡沫发展情况。

(一)中国商品房住宅销售价格

2004年以后,销售价格快速上升,绝对数和增长趋势均处于高位,具体由表1所示。

表1 1996年到2012年中国商品房住宅销售价格图

(二)中国105个城市土地价格

105个城市的土地价格从2009年到2013年,一直处于较快的增长趋势,绝对价格上也处于相当高的位置,具体数据如表2所示。

表2 2008.3—2013.9中国105个城市土地价格图

(三)其他综合性指标

通常用以下这五个指标来反映房地产价格的测度。表3所反映的数据,表示房地产的这五大指标均超过了警戒线。

表3 2001年—2011年全国房地产泡沫测度指标

通过上述指标的分析,中国房地产市场价格已经严重偏离了基础价值。商品房销量的增加进一步推动房价的上涨,两个因素互为因果,互相影响。其中,高地价的收益也是诱导房地产业迅速发展的重要因素。近几年,对房地产业的投资规模的激增,以及房价上涨速度,都意味着我国房地产泡沫开始进入迅速膨胀的阶段。

三、我国房地产业产生泡沫的原因

(一)地方政府的投资冲动和土地财政

土地因不可再生性成为稀缺资源,中国的土地归国家所有,在经济高速发展,城市化进程加速的前提下,地方政府为了“政绩”,不断通过拍卖土地来提高地方财政收入。现阶段,通过提高开发商的准入门槛,严格把控开发商贷款数额,公开进行土地竞价等措施进一步规范了土地买卖,但并未从根源上缓解房价高涨问题,反而是“地王”频生,进一步推涨了房价,甚至造成部分开发商寡头垄断,房地产价格泡沫急剧膨胀。

(二)银行过度放贷是房地产市场的推进器

近年来我国货币流动性过剩,在我国缺乏有效的投资渠道后,过剩的流动性就大额涌入房地产市场以期获得高额的利润收入。同时,人民币升值的前提下,外资受货币市场禁止和股票制度性障碍的限制,只有通过房地产市场获得高额的投机收益。在经济高速发展的背景下,各国银行业竞争激烈,需要新的利润增长点,而个人住房贷款无疑是投资回报率较高的新品种。银行业需要拓展高额回报的新业务,把房地产市场作为投资重点,作为高风险高投入的行业,信贷过分扩张对房价起到了推波助澜作用。

(三)房地产市场结构不合理

中国房地产市场对于解决国计民生的住房问题,在分布结构上有所欠缺,中高档住宅占多数,而适合普通百姓的保障性住房建设量不足。导致高档住房市场空置率较高,投机动机持有高档房产居多,而实际用于满足普通住宅需求的住房严重不足。在这样的背景下,收入较低人群的住房需求得不到满足,这种市场结构不合理的布局推动了房价的不合理增长。在经济利润的驱使下,保障性住房供给严重不足,商品房过度发展达到了非理性的繁荣,加之人们刚性住房需求的推动,使得房地产泡沫不断催生。

(四)传统观念对住房需求的影响

中国的房地产价格已经严重超出了中国居民的购买能力,可是完全没有消减居民的购房热情,这是因为中国特殊的国情决定的,拥有房屋是代表一种阶层,代表一个家的形成。也是中国传统思想“居者有其屋”的思想作祟。主要表现在以下几个方面:一是经济高速增长,人们对经济预期乐观,对未来收入乐观,敢承担高额贷款购房;二是人们对房屋的强烈偏好,从众心理与攀比心理严重,即使可支配收入不允许购房,也要举家借贷供房。正是因为如此购房呈现以下特点:一是购房面积过大,二是不同年龄住房面积差异不大,三是购房年龄普遍偏低。

(五)社会大众对房价的心理预期看涨

心理预期决定着房地产价格。在信息不完全对称的市场中,投资者对于房地产价格的估计往往偏离其基本价值,这种偏离又会因为房地产价格本身的信息传递和投资者的从众心理得到放大。投资者由于分析判断下期价格会上升,结果证实了预期正确,这样就会在下一期继续看涨房价,而这种预期势必导致房地产价格进一步被推升,长此以往,形成循环,看涨的预期推动了房价的上涨,而房价的上涨又进一步加深了看涨的预期。这样的预期下,就形成房地产价格不断上涨。

四、挤压泡沫应采取激进的“冷火鸡”方法还是渐进的温和方式

市场投资者在投机的狂潮中受到利益的驱动,再加上房地产开发商的垄断价格,封锁信息,捂盘和制造虚假销售信息等蓄意拉升价格等手段,这就造成投资者的跟风操作、羊群效应与博傻心理,使得投资者风险意识淡薄,容易使得泡沫膨胀程度迅速加大直至破灭。

激进的“冷火鸡”方法是指政府通过急速的、大规模的紧缩型金融政策挤出泡沫。而渐进式的温和方式则是通过温和的手段,采用较长的时间缓慢挤出泡沫,虽然时间较长,但是方式温和对总体经济破坏较小。而“冷火鸡”方法由于其突然、快速的、大规模的特点容易造成方式尖锐,引起社会矛盾。而渐进的温和方式是指通过一系列政策不断地紧缩需求,在很长的时间内慢慢挤出泡沫,时间虽长但是方式温和对总体经济破坏性小。

激进的“冷火鸡”方法会导致经济崩塌,银行业业内风险快速传递,上文中提出房地产泡沫的迅速膨胀与银行信用过度扩张有密切的关系,如日本、东南亚等泡沫都离不开信用扩张,银行的过度贷款为房地产业泡沫的过度膨胀提供了充足的资金,这样容易导致泡沫破灭引发全面的金融危机与经济危机。泡沫一旦破灭,则可能大量银行的坏账立刻显现出来,甚至拖垮银行,造成整个经济的信用危机。如果挤压方法不当,政府通过税收、紧缩银根等策略势必会造成“矫枉过正”,致使经济长期陷入萧条。因此,现阶段,房地产泡沫不可挤破,只可挤压,用温和渐进的方式慢慢把泡沫挤出,才能保证国家经济正常稳定地运行下去。

五、治理房地产泡沫的有效措施

治理房地产泡沫,可以围绕三方面进行挤压,首先,增加供给;其次,减少非刚性需要;再次,减少非理性投资冲动。房地产市场的特点是缺乏弹性的供给和富有弹性的需要曲线相交决定,因此,措施上应围绕增加供给,由S1向S2移动,或减少需求,由D1曲线向D2曲线移动,具体如图1所示:

图1 房地产市场的供需

(一)多元化建房渠道抑制地方政府投资冲动

正是因为开发商的建房垄断权,使其控制了房价,推动房价泡沫。在购买土地,申办贷款中,开发商、银行与当地政府,或是追求高额利润,或是权力寻租等一系列行为,不仅有效转移了开发商的资金风险,而且抑制了经济正常发展与资源的有效配置。由图1可以看出,只有通过多元化的建房渠道打破开发商建房垄断权,增加房屋供给量,才能有效降低需求,使房价回到理智的价位,可以扩大建房方式,如将建房市场逐步放开,允许个人自建或是单位员工、家族合伙自建,从而拓展房屋保有量,降低房价。

(二)严控银行贷款,防止开发商违规操作

在提高房地产市场投机成本的同时,还应该注重引导剩余资金向实体经济转化,不仅有利于经济结构的平衡发展,还有利于加强市场竞争,减少产能过剩的压力。首先,宏观层面,要实时监控银行业对房地产总的贷款量,一旦达到预警比例就停止贷款;其次,针对出现信用问题的房地产商要及时传递消息,成为全国银行业的“黑名单”客户,绝对禁止对其进行任何贷款;再次,在微观层面上,加大对房地产商违规操作,假按揭,蓄意骗贷的处罚力度与全程监管,控制对同一房地产商的贷款总额,防止出现信用风险;最后,要及时总结在预警机制上存在的不足,针对出现的不良贷款能够及时有效地转化与处理,规避风险,提高资产质量。

(三)大量推出保障性住房平衡房地产市场结构

除了推出经济适用房、公租房、廉租房、限价房等一系列针对中低收入人群的保障性住房,为消费者提供更多选择,有效抑制需求,还应该建立和健全保障性住房的法律与制度,不仅能够改善中低收入人群的住房条件,还有利于实现适合不同需求的房地产市场协调发展。一是加大保障房建设力度,解决中低收入大众的住房需求;二是完善住房金融制度,通过自筹资金、房地产信托、个人住房抵押证券化等手段实现住房建设资金的良性循环;三是针对人群的收入不同,提供不同的贷款形式,通过严格的审查与征询制度,加大对申请者的资格的审查力度,及时跟踪,建档,实时把握申请者的情况变化,通过摸底、走访、公示、举报等措施,对于不符合条件申请的或是条件上已经发生变化的申请者严格筛选,实行保障性住房的退出机制。

(四)加强信息披露,建立公众理性预期

信息的对称和信息公开透明有利于理性预期的形成,非理性预期通常源于信息的不足。在市场中要培养理性投资者,能够正确认识投机风险,建立正确的投资意识,不盲从,不跟风,在防范风险的前提下,进行有效投资。同时,加强信息披露制度,严格查处各类虚假信息,做到公开、公平、公正,价格透明,避免公众媒体的错误信息对公众的误导,再加快房地产泡沫的膨胀。

[1]李斌,张所地,夏天舒.房地产价格波动与区域经济间的关系——以山西省为例[J].技术经济.2011,(10).

[2]孔行,黄玲,于渤.区域房地产业与区域经济发展的长期动态协调关系研究 [J].中央财经大学学报,2009,(3).

[3]杜兆瑜,吴奉刚.当前我国房地产市场泡沫的成因、对策 [J].广西财经学院学报,2011,(1).

[4]李慧强,韩晓斌.中国房地产业的现状分析 [J].山西建筑,2009,(27).

[5]徐明,吴亮东.透视危机:百年来典型经济危机回顾与启示 [M].北京:经济科学出版社,2009.

[6]王楠.日本经济泡沫产生的背景及对中国的启示 [J].宏观经济管理,2007,(7).

[7]段忠东.房地产价格波动与银行信贷增长的实证研究 [J].金融论坛,2007(2).

[8]潘家华,李景国,等.房地产蓝皮书 [M].北京:社会科学文献出版社,2012.

[9]袁志刚,樊潇彦.房地产市场理性泡沫分析 [J].经济研究,2003,(3).

[10]昌忠泽.房地产泡沫、金融危机与中国宏观经济政策的调整 [J].经济学家,2010,(7).

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

趣味(数学)(2021年4期)2021-08-05

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

汽车之友(2016年18期)2016-09-20

公民与法治(2016年8期)2016-05-17

汽车之友(2016年10期)2016-05-16

商业文化(2016年3期)2016-04-19

汽车之友(2016年6期)2016-04-18